30.07.01 Станок cдc – 1 по акту приемки – передачи ос передан в эксплуатацию в столярный цех.

Для отражения факта прихода основного средства от поставщика целесообразно воспользоваться документом типовой конфигурации «Приобретение ОС за плату»(меню: «Документы – Учет ОС - Поступление ОС»),

Диалоговая форма ввода документа заполняется на основании сопроводительного комплекта документов организации-поставщика.

При заполнении формы диалога в шапку документа нужно ввести

номер– автоматически;

дату документа– 29.07.01;

поставщикапутем выбора из справочника - «Контрагенты» - завод «Фрезер»

документ, на основании которого произведена оплата, - счет 345/21 от 22.07,2001, который выбирают из справочника «Договоры (Счета)»;

указать счет фактура поставщиком не предъявлен;

зачет аванса– только по договору;

налоги– НДС сверху 20%.

Заполняем табличную часть:

номеравтоматически;

ОС – станок свердлильный CДC– 1;

стоимость – 10 000.00;

НДС – 2 000.00;

Всего – 12 000.00.

Результаты ввода документа

Рассмотрим, какие результаты будут зафиксированы в компьютерной бухгалтерии после ввода и проведения документа «Приобретение основных средств за плату».

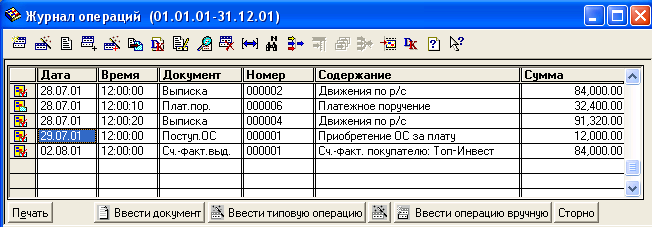

В журнале операцийрегистрируется запись о введенном документе.

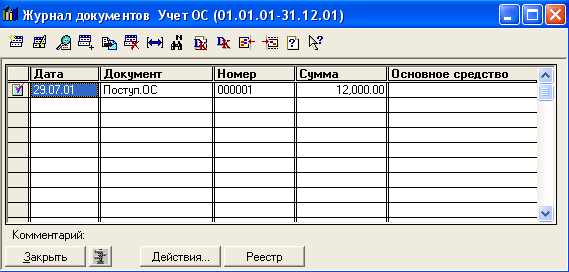

Запись о введенном документе также автоматически регистрируется в журнале документов «Учет ОС».

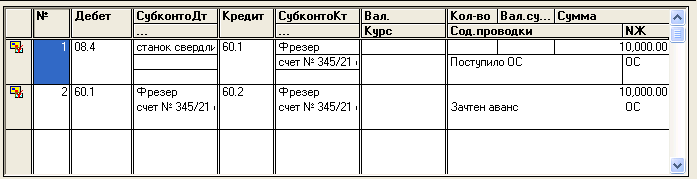

Документ автоматически формирует две проводки, отражающие в компьютерном учете факт поступления основного средства, а также зачет ранее сделанной предоплаты:

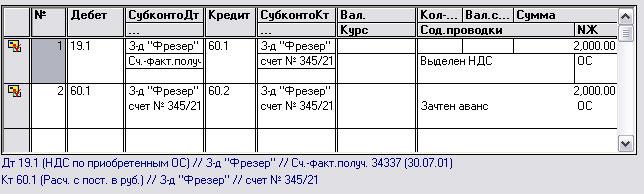

Позже, после предъявления поставщиком счета-фактуры, для формирования проводок по дебету счета 19.1 и кредиту счет 60.1 потребуется воспользоваться документомтиповойконфигурации«Счет-фактура полученный». В результате проведения данного документа в журнале проводок найдут отражение следующие записи:

Как видно из приведенного выше списка формируемых проводок, Документ «Счет-фактура полученный»также определяет наличие предоплаты, и в случае, если предоплата была, то формирует проводку по зачету НДС с аванса.

В случае, если поступление ОС сопровождалось поступлением счета-фактуры, то операция будет уже состоять из трех проводок.

Ввод основных средств в эксплуатацию

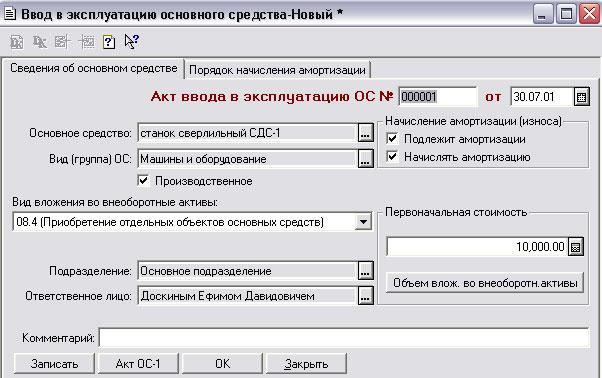

Для отражения факта ввода основного средства в эксплуатацию в типовой конфигурации предусмотрен документ «Ввод в эксплуатацию основного средства»-, который доступен из журнала документов«Учет-ОС», а также может быть вызван через меню«Документы - Учет ОС - Ввод в эксплуатацию ОС». Рассмотрим порядок использования данного документа на примере ввода в эксплуатацию основного средства согласно данным постановки задачи 17.

Использование документа «Ввод в эксплуатацию ОС»

Заполнение формы диалога предполагает обязательный ввод номера и даты документа.

Большинство реквизитов документа аналогичны реквизитной части справочника «Основные средства», однако есть и отличия.

Реквизит - «Основное средство»представляет объект, который вводится в эксплуатацию. В нашем случае объект ОС ранее был введен в справочник«Основные средства», поэтому данный реквизит может быть заполнен путем выбора объекта из справочника. Если сведения об основном средстве в справочнике отсутствуют, то после обращения к справочнику можно ввести в него информацию о новом объекте.

При нажатии кнопки Объем влож. во внеоб. активыв поле ввода стоимости автоматически заносится текущий остаток счета 08 «Вложения во внеоборотные активы» по соответствующему объекту аналитического учета.

В реквизите - «Ответственное лицо»путем выбора из справочника«Сотрудники», указывается материально-ответственное лицо, несущее ответственность за основное средство в процессе его эксплуатации.

Воспользовавшись этими рекомендациями, можно заполнить форму исходными данными из задачи 17, как это показано на рисунке.

После заполнения всех реквизитов документа «Ввод в эксплуатацию ОС»можно распечатать акт установленной формы, нажав кнопкуАКТ ОС-1.

Заполнение формы диалога документа «Ввод в эксплуатацию основного средства»

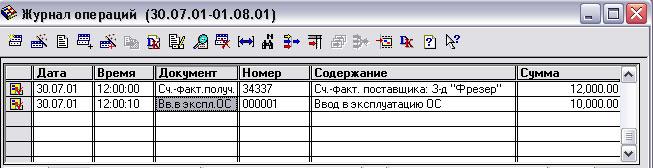

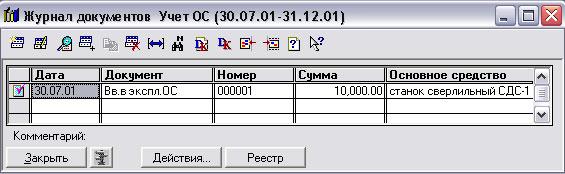

Результаты ввода документа «Ввод в эксплуатацию ОС»

Рассмотрим, какие результаты будут зафиксированы в компьютерном учете после ввода и проведения документа «Ввод в эксплуатацию ОС». В журнале операций найдет отражение запись о введенном документе.

Этот же документ автоматически регистрируется в журнале документов «Учет ОС».

Заметим, что в поле «Сумма»обоих журналов указывается балансовая стоимость основного средства без НДС.

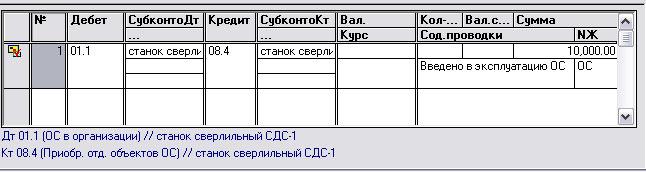

В журнал проводок автоматически помещаются проводки, порожденные документом «Ввод в эксплуатацию ОС». Операция ввода в эксплуатацию порождает одну проводку.

Задача № 18.