Поступление материалов с недостачей

Сумма недостач может либо относиться в дебет счета 76.5 «Прочие расчеты с разными дебиторами и кредиторами (в рублях) и в кредит счета 60.1 «Расчеты с поставщиками и подрядчиками (в рублях)», либо остаться «висеть» на дебете счета 60.1 «Расчеты с поставщиками и подрядчиками (в рублях)».

Задача 24:

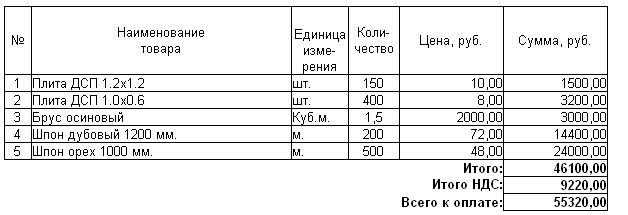

02.08.2001 На склад материалов № 1 от поставщика нпо «Боровик» поступили материалы в сопровождении товарно-транспортной накладной и счета №31 от 23.07.2001. В счете указано:

При приемке материалов обнаружена недостача материала «Плита ДСП 1.0x0.6 вместо 400 единиц продукции в наличии оказалось 360 единиц. Составлен акт №1 от 02.08.2001, в котором указано

Документы переданы в бухгалтерию. Необходимо отразить факт поступления материалов и факт недостачи в компьютерном учете. Отразить претензию поставщику НПО «Боровик» по недостаче материалов и выставить счет на сумму недостачи.

Для реализации поставленной задачи потребуется выполнить следующие действия.

1. При помощи стандартного документа «Поступление материалов вводятся фактические данные по приходу материалов, указанные в акте.

2. Претензия поставщику на величину отклонения отражается в компьютерном учете в режиме ручного ввода операций.

Заполняем справочник «Материалы».

Заполняем документ «Поступление материалов».

номер– автоматически;

от– 02.08.01;

поставщик– «Боровик»;

склад– «Склад материалов №1»;

договор– счет № 31 от 23.07.01;

зачет аванса– только по договору;

счет фактура поставщиком не предъявлен;

налоги– НДС сверху 18%.

Заполняем табличную часть.

Материалы из справочника «Материалы» с указанием количества.

ОКи документ провести.

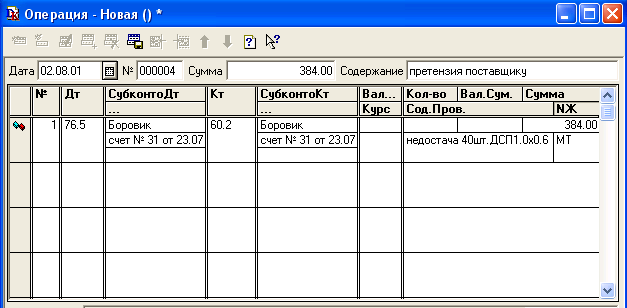

Ввод операции по учету претензии поставщику

Сумма недостачи со ссылкой на оправдательный документ отражается операцией, введенной вручную.

Операция состоит из одной проводки, которая списывает сумму недостачи, включая НДС, в дебет счета 76 с кредита счета 60.2.

В поле «Содержание операции»следует отразить факт претензии и ссылку на документ, подтверждающий данный факт. Операция должна содержать одну проводку, в которой дебетуется счет 76.5 «Прочие расчеты с разными дебиторами и кредиторами» и кредитуется счет 60.2 «Расчеты по авансам выданными на сумму претензии.

Приобретение мпз подотчетным лицом у производителя

1. Выдача подотчетной суммы

В бухгалтерии предприятия бухгалтером выписывается расходный кассовый ордер.

Кассир принимает расходный кассовый ордер к исполнению, и на основании документа, подтверждающего личность, выдает сотруднику наличные.

В кассовой книге регистрируется совершенная кассовая операция, которая отражается бухгалтерской проводкой в дебет счета 71.1 «Расчеты с подотчетными лицами (в рублях) и кредит счета 50 «Касса».

2. Покупка МПЗ

Подотчетное лицо производит оплату, приобретаемых МПЗ» в кассу торгового предприятия. Наличные приходуются по приходному кассовому ордеру торгового предприятия, квитанция от которого остается у подотчетного лица.

Подотчетное лицо получает материальные ценности и необходимые сопроводительные документы: счет-фактуру, накладную.

3. Сдача МПЗ на склад предприятия

Товарно-материальные ценности передаются подотчетным лицом на склад предприятия. Кладовщик проверяет количество и качество поступивших МПЗ на соответствие данным счета-фактуры и накладной. На основании фактически полученных МПЗ и сопроводительных документов выписывается приходный ордер, данные о поступивших материальных ценностях заносятся в карточку складского учета.

4. Отчет подотчетного лица о расходовании подотчетной суммы

В бухгалтерии предприятия подотчетным лицом заполняется авансовый отчет об использовании подотчетной суммы. К отчету прилагается документы, подтверждающие выполненные затраты: квитанции Приходных кассовых ордеров, накладные. В результате может быть Выявлено недоиспользование или перерасход подотчетной суммы. На остаток недоиспользованной суммы в бухгалтерии выписывается приходный кассовый ордер, по которому остаток наличных денежных средств сдается в кассу. Данная операция отражается бухгалтерской проводкой в дебет счета 50.1 «Касса организации (в рублях)» и кредит счета 71.1 «Расчеты с подотчетными лицами (в рублях)».

На сумму перерасхода выписывается расходный кассовый ордер, по которому из кассы подотчетному лицу выплачиваются наличные. Кассовая операция отражаются в учете в обычном порядке проводкой в дебет счета 71.1 «Расчеты с подотчетными лицами (в рублях)» и кредит счета 50.1 «Касса организации (в рублях)».