5. Оприходование материальных ценностей

На основании авансового отчета и приходного складского ордера в бухгалтерском учете отражается приход материальных ценностей от подотчетного лица записями в дебет счетов материальных ценностей и кредит счета расчетов с подотчетными лицами на стоимость МПЗ. Документом «Счет-фактура полученный» отражается сумма уплаченного НДС проводкой в дебет счета 19 и кредит счета расчетов с подотчетными лицами.

Задача 25.

Приобретение материальных ценностей за наличный расчет на предприятиях торговли и у производителей осуществляется сотрудником'

ФИО - Крохин Дмитрий Юрьевич.

Паспортные данные - паспорт ХI-СБ №546812, выдан ОВД «Отрадное» г. Москвы 11 сентября 1996 г.

Подразделение - администрация.

Должность - водитель-экспедитор.

Необходимо в справочной информации компьютерной бухгалтерии отразить сведения о данном подотчетном лице.

Оприходование материалов, приобретенных за счет подотчетных сумм

Задача 26.

21.07.2001 водителем-экспедитором Крохиным Д.Ю. в кассе предприятия по расходному кассовому ордеру № 2 получены под отчет наличные в размере 3000.00 руб. на приобретение материальных ценностей мелкооптовом магазине при предприятии ГУП «Маяк» и на предприятии ТОО «Дубок».

22.07.2001 На предприятии гул «Маяк» Крохиным д.Ю. За наличные приобретены следующее материальные ценности. В документах поставщика указано:

*******

В этот же день тем же сотрудником на предприятии ТОО «Дубок» приобретены следующие материальные ценности. В документах поставщика указано:

******

22.07.2001 приобретенные материальные ценности в полном объеме доставлены на склад материалов №1, где приняты кладовщиком и оприходованы приходным ордером № 3. Одновременно в бухгалтерию переданы счета-фактуры № 3489 от 22.07.01 (от ТОО «Дубок») и № 3112 от 22.07.01 (от ГУН «Маяк»).

Операции прихода материальных ценностей от поставщиков рассматривались в предыдущих параграфах. Их регистрация в компьютерном учете выполнялась при помощи документа «Поступление материалов»,входящего в типовую конфигурацию. Рассматриваемый вариант учета также предполагает использование того же документа. Однако отражение хозяйственных операций по приобретению МПЗ подотчетным лицом имеет свои особенности.

Особенность операции состоит в том, что материальные ценности приобретаются за наличный расчет, а стало быть, предприятием уплачивается налог с продаж.

В связи с этим, перед вводом документа, в списке констант следует добавить в справочник «Варианты расчета налогов»- значения ставок налогов с учетом НП. После выбора в документе соответствующей ставки в табличной части документа появится новая графа -«НП», предназначенная для ввода суммы налога с продаж по каждой материальной позиции первичного документа. Рассмотрим, каким образом организуется учет налога с продаж при использовании данного документа.

Ввод справочных данных по налогу с продаж

Прежде всею следует иметь в виду, что непосредственный ввод значения ставки налога с продаж в документ невозможен. Надо сначала ввести используемые налоговые ставки в специальный справочник «Варианты расчета налогов». Для этого надо войти в форму ввода-редактирования справочника посредством меню«Справочники - Налоги - Варианты расчета налогов»

Справочник представляет собой таблицу, содержащую графы «Код» и«Наименование».

Использование документа «Поступление материалов»

Выполним ввод реквизитов документа «Поступление материалов»для реализации поставленной задачи.

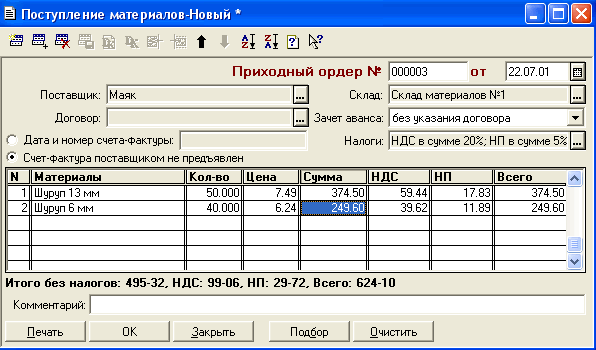

На рисунке показан пример заполнения документа для реализации первой части задачи, относящейся к поступлению материалов, приобретенных в ГУП «Маяк». Как правило, операции приобретения материальных ценностей подотчетными лицами не предполагают регулярных договорных отношений с поставщиками (продавцами). В таких случаях поле «Договор»заполнять не следует. Либо в случае, когда надо удалить ранее неверно введенное значение, выбрать из справочника«Договоры (счета)»значение -«Без договора».

Поскольку на момент прихода материалов в бухгалтерию поступили счета-фактуры, необходимо в шапке документа установить соответствующий переключатель для того, чтобы можно было ввести реквизиты счета-фактуры в поле «Дата и номер счета-фактуры».

Данная особенность ввода документа будет иметь следующие последствия:

документом будет сформирована проводка по учету НДС;

в проводке по НДС на счете 19.3 в качестве второго вида субконто «Счета-фактуры полученные» в качестве объекта аналитического учета будет установлен документ «Поступление материалов», породивший эту проводку,

для данного прихода материалов не потребуется вводить документ «Счет-фактура полученный»;

сам документ «Поступление материалов» будет использоваться в качестве основания при использовании документа «Запись в книгу покупок».

Имеются особенности заполнения табличной части. Заметим, что в документах ГУП «Маяк» для каждого материала указана стоимость с учетом НДС и налога с продаж. В связи с этим, при заполнении табличной части документа, достаточно ввести наименование материала, количество и заполнить только графу «Сумма», внеся в нее общую стоимость материала с НДС и НИ. Программа автоматически рассчитает пропущенные реквизиты.

Несколько иная картина складывается при вводе табличной части следующего приходного документа в отношении материалов, приобретенных в ТОО «Дубок». Здесь в документах поставщика указана стоимость без НДС и налога с продаж. В этом случае перед заполнением документа следует убедиться в наличии вида расчетов налогов «НДС сверху 20%; НП сверху 5%», а при заполнении табличной части документа достаточно ввести наименование материала, количество, цену. Последующие графы следует пропустить ничего в них не вводя, поскольку программа сама автоматически рассчитает необходимые значения, используя установленные ставки НДС и НП.

Результаты ввода документа «Поступление материалов» от подотчетного лица

Ручной ввод операций по реализации поставленной задачи должен привести к тому, что в компьютерном учете будут зафиксированы следующие результаты

В журнале документов «Учет материалов»отразятся две записи о введенных документах по приходу материалов от поставщиков «Маяк» и «Дубок».

Аналогичные записи о данных документах будут зафиксированы и в журнале операций

Утверждение авансового отчета

Рассмотрим, какие операции выполняются в компьютерном учете при утверждении авансового отчета сотрудника, истратившего подотчетную сумму на приобретение материальных ценностей. Для этого продолжим рассмотрение примера хозяйственной деятельности условного предприятия.

Задача 27.