23.07.2001 В бухгалтерию предприятия Крохиным д.Ю. Представлен авансовый отчет №1,в сопровождении приходного складского ордера и оправдательных документов. Отчет утвержден в сумме 3018 руб. 00коп.

Необходимо отразить указанные факты хозяйственной деятельности в компьютерном учете.

В бухгалтерии предприятия подотчетным лицом заполняется авансовый отчет об использовании подотчетной суммы. Типовая конфигурация предоставляет возможность сформировать данный документ непосредственно на компьютере, сохранить его в базе данных, а также сформировать все необходимые проводки. Причем проводки могут быть сформированы для двух ранее рассмотренных вариантов учета: непосредственно в дебет счета 10 и кредит счета 71, либо в дебет счета 60 и Кредит счета 71.

Для реализации поставленной задачи потребуется выбрать второй вариант учета, поскольку оприходование материалов было осуществлено при помощи документа «Приход материалов», который сформировал проводки в дебет счета 10 и кредит счета 60. Теперь при утверждении авансового отчета, необходимо отразить расходование подотчетной суммы на погашение задолженности перед поставщиком за поставленные материальные ценности.

Воспользуемся документом типовой конфигурации «Авансовый отчет»для решения задачи.

Использование документа «Авансовый отчет»

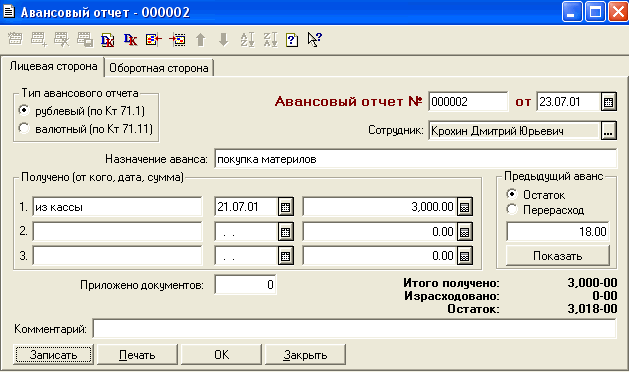

Компьютерный документ, как и его бумажный аналог, имеет две стороны - лицевую и оборотную, которые доступны посредством соответствующих закладок. Пример заполнения лицевой стороны документа в соответствии с условием задачи показан на рисунке.

Дадим некоторые комментарии по заполнению данной экранной формы.

Прежде всего нужно установить тип авансового отчета - «рублевый», В соответствии с этим суммы выдаваемых средств и суммы расходов будут учитываться в рублях.

Реквизит «Сотрудник»заполняется выбором из справочника«Сотрудники»(в нашем примере г- Крохин Д.Ю.).

В реквизите «Назначение аванса»указывается, на какие цели был выдан аванс.

Ниже указывается сумма выданного аванса, количество приложенных к авансовому отчету оправдательных документов. Если расчеты с сотрудником по предыдущему авансовому отчету полностью не завершены, то указывается сумма задолженности или перерасхода по предыдущему авансовому отчету. Ее можно ввести вручную или с помощью кнопки «Показать». Во втором случае в документе будет показано состояние расчетов с сотрудником по данным бухгалтерского учета (сальдо на счете 71 «Расчеты с подотчетными лицами»).

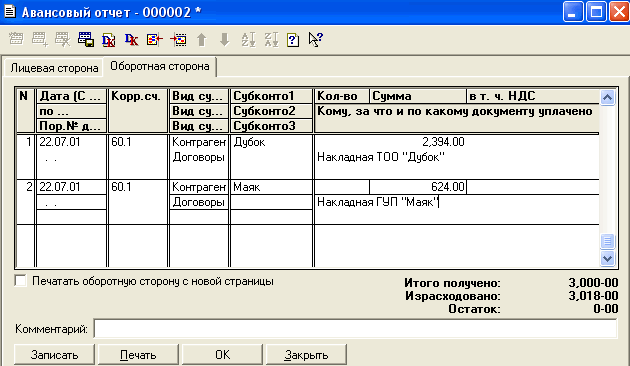

Закладка «Оборотная сторона» окна диалога, показанная на рисунке, позволяет ввести в табличную часть документа данные о выполненных расходах. В ней указывается следующая информация.

В графы «Дата С...» и «по...»вводится дата или интервал дат совершения расходов.

В графе «Порядковый № документа»указываются порядковые номера, проставленные бухгалтером на оправдательных документах.

В графу «Кор.сч»вводится счет, корреспондирующий по дебету со счетом 71. Для решения поставленной задачи следует выбрать счет 60.1.

Далее следуют три графы «Субконто1-3», в них вводятся объекты аналитического учета, соответствующие выбранному корреспондирующему счету.

Здесь следует отметить, что хотя на счете 60.1 учет ведется по двум Видам субконто «Контрагенты» и«Договоры», при заполнении граф«Субконто 1-3»выбрано значение только одного первого субконто. Субконто договоры пропущено при вводе. Это объясняется тем, что расчеты с данными организациями не ведутся в разрезе договоров, вследствие чего значение субконто 2 остается пустым.

В графу «Сумма»вводится общая сумма расходов на указанные цели, согласно представленным оправдательным документам или по расчету. В том случае, когда указанные расходы оплачены с учетом налога на добавленную стоимость, возмещаемого в установленном порядку из бюджета, то ниже следует указать сумму НДС.

В графу «Кому, за что и по какому документу»вводится текст раскрывающий назначение расходов.

Результаты ввода документа «Авансовый отчет»

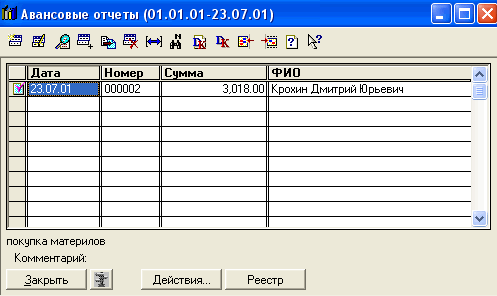

Результатом ввода документа станет его регистрация в журнале документов «Авансовые отчеты» а также в журнале операций. Кроме того проведение документа обеспечивает формирование проводок.

Запись о введенном документе имеет следующий вид.

Документу соответствуют две проводки.

В этих проводках кредитуется счет расчетов с подотчетным лицом, а дебетуется счет расчетов с контрагентами-поставщиками материальных ценностей. Особенностью проводок является пустое значение второго субконто счета 60. Это вызвано тем, что на этапе ввода оборотной стороны документа значение второго субконто счета 60 не было введено.

Посмотрим, как проводки введенных документов повлияли на состояние счетов бухгалтерского учета. Прежде всего выясним результаты взаиморасчетов с контрагентами-поставщиками. Воспользуемся для этого стандартным отчетом типовой конфигурации «Анализ счета по субконто». Рассмотрим фрагмент отчета, относящийся к расчетам с поставщиком ТОО «Дубок»

Из отчета видно, что расчеты с поставщиками «Дубок» завершены полностью, поскольку конечное сальдо - нулевое. От поставщика на предприятие поступили материалы на сумму 2 394 руб. 00 коп. Расчеты с поставщиком произведены подотчетным лицом, о чем свидетельствует оборот с кредита счета 71 на сумму 2 394 руб. 00 коп., то есть, приобретение материалов у поставщика было произведено за счет подотчетных сумм. При этом также был уплачен НДС в сумме 380 руб.

Результаты взаиморасчетов с подотчетными лицами лучше всего выяснить в таких типовых отчетах, как «Оборотно-сальдовая ведомость по счету» и «Анализ счета по субконто», сформированных для счета 71.1. Из отчета видим, что данным сотрудником под отчет была получена сумма 3 000 руб., израсходовано - 3 018 руб. 00 коп., в результате имеет место перерасход подотчетной суммы. Кредитовый остаток в размере 18 руб. 00 коп. показывает задолженность предприятия перед подотчетным лицом по выданному авансу.