Приобретение мпз подотчетным лицом в розничной торговле

1. Выдача подотчетной суммы

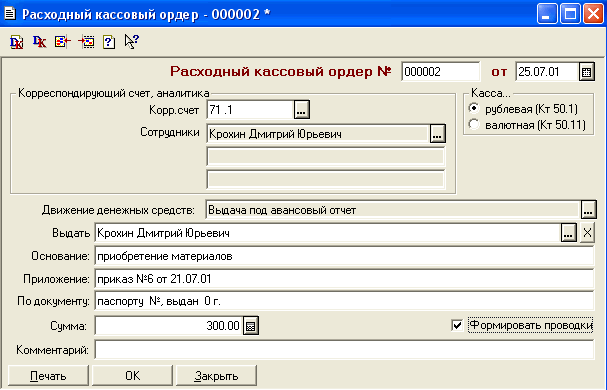

В бухгалтерии предприятия бухгалтером выписывается расходный кассовый ордер.

Кассир принимает расходный кассовый ордер к исполнению, выдает сотруднику наличные на основании документа, подтверждающего личность.

В кассовой книге регистрируется совершенная кассовая операция.

2. Покупка МПЗ

Подотчетное лицо производит оплату, приобретаемых МПЗ в кассу торгового предприятия.

Подотчетное лицо получает материальные ценности и необходимые оправдательные документы: чек ККМ и товарный чек со штампом магазина.

3. Сдача МПЗ на склад предприятия.

Товарно-материальные ценности передаются подотчетным лицом на склад предприятия. Кладовщик проверяет количество и качество поступивших МПЗ на соответствие данным товарного чека. На основании фактически полученных МПЗ и сопроводительных документов выписывается приходный ордер, данные о поступивших материальных ценностях заносятся в карточку складского учета.

4. Отчет подотчетного лица о расходовании подотчетной суммы

В бухгалтерии предприятия подотчетным лицом заполняется авансовый отчет об использовании подотчетной суммы. К отчету прилагаются документы, подтверждающие выполненные затраты: чеки ККМ, товарные чеки. В результате выявляется недоиспользование или перерасход подотчетной суммы. На остаток недоиспользованной суммы в бухгалтерии выписывается приходный кассовый ордер, по которому остаток наличных сдается в кассу. На сумму перерасхода выписывается расходный кассовый ордер, по которому из кассы подотчетному лицу выплачиваются наличные. Кассовые операции отражаются в обычном порядке.

5. Оприходование материальных ценностей в бухгалтерии

На основании авансового отчета и приходного складского ордера в бухгалтерском учете отражается приход материальных ценностей в дебет счетов материальных ценностей (01,10,41) и кредит счета расчетов с подотчетными лицами на стоимость МПЗ. Списание НДС по материальным ценностям, приобретенным в розничной торговле, не производится.

Задача 25:

25.07.2001 водителем-экспедитором транспортного отдела Крохиным Д.Ю в кассе предприятия по расходному кассовому ордеру № 4 получены под отчет наличные в размере 300.00 руб. на приобретение канцтоваров на предприятиях розничной торговли.

25.07.2001 в магазине «Луч» Крохиным Д.Ю. за наличные приобретены материальные ценности.

25.07.2001 приобретенные материальные ценности в полном объеме доставлены на общий склад, где приняты кладовщиком и оприходованы приходным ордером.

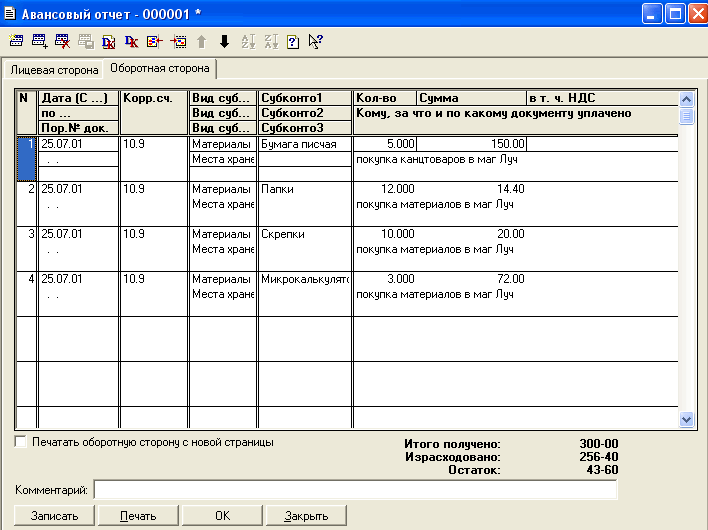

25.07.2001 в бухгалтерию предприятия Крохиным Д.Ю. представлен авансовый отчет с приложением приходного складского ордера и оправдательных документов. Отчет утвержден в сумме 256 руб. 40 коп.

Заполняем документ «Расходный кассовый ордер»

Заполняем документ «Авансовый отчет»

Рассмотрим заполнение лицевой стороныдокумента.

номер– автоматически;

дата– 25.07.01;

тип авансового отчета– рублевый;

сотрудник– Крохин Дмитрий Юрьевич;

полученоиз кассы 25.07.01. 300.00 руб.

предыдущий аванс– перерасход 18.00 руб.

Заполняем оборотную сторону:

Оборотная сторона авансового отчета заполняется сведениями из документов по приобретению материальных ценностей в розничной торговле.

В графе «Сумма» для каждой номенклатурной единицы указывается стоимость, включающая налог с продаж. Графу НДС необходимо пропустить не заполняя.