umk_econom_yprav_predp_econom_torg_predp / Учебные пособия / УП Оборотные средства предприятия торговли - 2009

.pdfФедеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования

«Красноярский государственный торгово-экономический институт»

О.Н. Емельянова

И.В. Петрученя

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ ТОРГОВЛИ

Утверждено Редакционно-издательским советом института в качестве учебного пособия по дисциплинам «Экономика торгового предприятия», «Планирование на предприятии торговли» для студентов специальности

080502.65 «Экономика и управление на предприятии (в торговле)» всех форм обучения

Красноярск 2009

2

УДК 339.1 (075.8) ББК 65.422.1-572я73

Е 60

Рецензенты:

доктор экономических наук, профессор Ю. В. ЕРЫГИН кандидат экономических наук, доцент М. А. КОНИЩЕВА

Емельянова О. Н.

Е 60 Оборотные средства предприятия торговли : учеб. пособие / О. Н. Емельянова, И. В. Петрученя; Краснояр. гос. торг.-экон. ин-т. – Красноярск, 2009. – 100 с.

Учебное пособие состоит из пяти разделов, где раскрываются теоретические и методические основы изучения оборотных средств на предприятиях торговли. Особое внимание уделяется анализу и планированию оборотных средств в торговле.

Издание предназначено для студентов специальности 080502.65 «Экономика и управление на предприятии (в торговле)», преподавателям экономических дисциплин, а также специалистам предприятий различных форм собственности в сфере торговли.

УДК 339.1 (075.8) ББК 65.422.1-572я73

© ГОУ ВПО «Красноярский государственный торгово-экономический институт, 2009

© Емельянова О. Н., Петрученя И. В., 2009

3

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ…………………………………………………………………. 4

1.ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ ТОРГОВЛИ: ПОНЯТИЕ, ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ,

РОЛЬ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ……………………..…… 5

2.ВИДЫ ОБОРОТНЫХ СРЕДСТВ И ИХ КЛАССИФИКАЦИЯ………. 13

3.ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ ТОРГОВЛИ И ИХ ХАРАКТЕРИСТИКА…………… 22

4.МЕТОДИКА АНАЛИЗА ОБОРОТНЫХ СРЕДСТВ

ВПРЕДПРИЯТИЯХ ТОРГОВЛИ………………………………………. 29

5.ПЛАНИРОВАНИЕ И НОРМИРОВАНИЕ

ОБОРОТНЫХ СРЕДСТВ В ПРЕДПРИЯТИЯХ ТОРГОВЛИ………… 65

БИБЛИОГРАФИЧЕСКИЙ СПИСОК……………………………………… 90

ПРИЛОЖЕНИЯ……………………………………………………….. 93 Приложение 1…………………………………………………………. 93 Приложение 2…………………………………………………………. 95 Приложение 3…………………………………………………………. 96 Приложение 4…………………………………………………………. 98 Приложение 5…………………………………………………………. 99

4

ВВЕДЕНИЕ

Оборотные средства являются значимым видом ресурсов торгового предприятия, величина и рациональная структура которого во многом предопределяет успешное его функционирование на потребительском рынке.

Вусловиях самофинансирования вопросы определения оптимальных объемов и состава оборотных средств приобретают особую значимость, так как от направлений их авансирования и скорости обращения зависят основные результаты деятельности предприятий: выручка, доходы, прибыль.

Основная цель данного пособия заключается в том, чтобы сформировать у студентов целостное представление о сущности и роли оборотных средств в деятельности предприятий, оказать помощь в изучении инструментов исследования данного вида ресурсов в сопряжении

сдругими показателями деятельности предприятий.

Вучебном пособии приведены как теоретические, так и практические аспекты изучения оборотных средств на предприятиях торговли.

Структура и содержание учебного пособия разработаны с учетом государственного образовательного стандарта по дисциплинам «Экономика торгового предприятия» и «Планирование на предприятиях торговли», принятых в вузах, изучающих данную дисциплину.

Помимо студентов вузов данное пособие может быть рекомендовано для изучения и использования слушателями курсов повышения квалификации, практическими работниками.

5

1. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ ТОРГОВЛИ: ПОНЯТИЕ, ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ,

РОЛЬ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Развитие товарного производства в разных общественноэкономических формациях на разных этапах имеет свои особенности, которые обуславливаются производственными отношениями, свойственными данному способу производства.

Для осуществления своей деятельности каждое коммерческое предприятие имеет в распоряжении стоимость, которая авансируется для образования производственных оборотных фондов и фондов обращения. У коммерческих торгово-посреднических предприятий преобладающая часть этой стоимости является источником образования фондов обращения (товарных запасов, вложений в расчеты, остатков денежных средств). Намного меньше та часть оборотных средств, которая используется в качестве источника производственных оборотных фондов (вспомогательные материалы, инвентарь, запасные части, спецодежда и др.).

Необходимо уточнить, что понятия оборотные фонды и оборотные средства не тождественны.

Оборотные фонды – часть производственных фондов предприятия, которая полностью потребляется в каждом производственном

цикле и свою первоначальную стоимостью сразу и полностью переносит на вновь созданный продукт, товар или услугу [19]. Они представляют собой как предметы труда (сырье, основные и вспомогательные материалы, покупные изделия и полуфабрикаты, комплектующие изделия, незавершенное производство продукции), так и средства труда (тара, запасные части для ремонта оборудования, топливо, инструменты и другие предметы, а также расходы текущих периодов на освоение новой продукции и совершенствование технологии).

Фонды обращения являются основными предметами труда

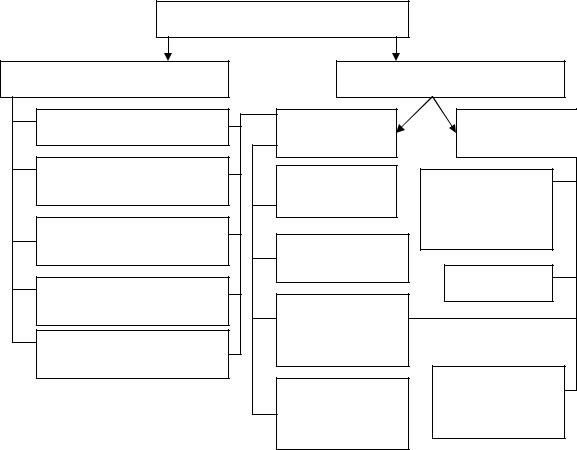

для торговли, так как они в полном объеме постоянно находятся в обороте предприятия. Хотя они и не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения [17]. Характер и сфера их функционирования создают предпосылки для их выделения в самостоятельный объект. К ним относят запасы товаров и готовой продукции, денежные средства на счетах, в кассе и в пути, дебиторская задолженность (рис. 1).

|

6 |

|

|

ОБОРОТНЫЕ СРЕДСТВА |

|

||

Фонды обращения |

Оборотные фонды |

||

Запасы товаров |

Предметы |

Средства |

|

|

труда |

труда |

|

Запасы |

Сырье |

Запасы |

|

готовой продукции |

|||

и материалы |

спецодежды, |

||

|

|||

Денежные средства |

|

обуви, посуды, |

|

Незавершенное |

инвентаря |

||

на счетах, в кассе, в пути |

|

||

|

производство |

Топливо |

|

Дебиторская |

|

||

Тара, |

|

||

задолженность |

|

||

|

упаковочные |

|

|

Краткосрочные |

материалы |

|

|

финансовые вложения |

|

Материалы |

|

|

Расходы |

||

|

для хозяйствен- |

||

|

будущих |

||

|

ных нужд |

||

|

периодов |

||

|

|

||

Рис. 1. Состав оборотных средств предприятия торговли |

|||

Оборотные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств, который сопровождается постоянной и закономерной сменой форм авансированной стоимости: из денежной она превращается в товарную, затем производственную и снова в товарную и денежную. Таким образом, возникает объективная необходимость движения средств в целях создания запасов, развития производства, создания условий для реализации товаров, пополнения ассортимента и т. п.

Движение оборотных фондов и фондов обращения носит одинаковый характер и составляет единый процесс, что дает возможность их объединения в единое понятие – оборотные средства.

Необходимо отметить, что «оборотные средства», являясь составляющей финансовых ресурсов предприятия, тесно связаны с оборотными активами и оборотным капиталом. Рассмотрим эти определения.

Оборотные активы – часть имущества предприятий, предметы которого участвуют в одном цикле производства и обращения товаров, последовательно переносят свою стоимость из одной стадии кругооборота в другую и возмещают ее из выручки текущего периода.

7

Оборотный капитал (синоним в отечественном учете – оборотные средства) – относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла [11]. По мнению С. М. Пястолова, «оборотный капитал» – финансовые ресурсы, вложенные в объекты, использование которых осуществляется предприятием в рамках относительно короткого календарного периода времени (не более одного года) [16]. «Оборотным капиталом» обычно считается превышение мобильных активов (текущих активов) над краткосрочными обязательствами, т. е. это часть капитала, вложенная в текущие активы.

Существует несколько определений оборотных средств. Оборотные средства – денежные средства, авансированные

в оборотные фонды и фонды обращения. Под оборотными средствами понимают также материальные и денежные ресурсы предприятий, находящиеся в их распоряжении и выступающие в процессе кругооборота в виде оборотных фондов и фондов обращения. Оборотные средства – объекты, денежные средства использование которых осуществляется предприятием в рамках относительно короткого календарного периода времени (не более одного года) [16].

Оборотные средства – это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации (финансы предприятий).

Наиболее полно сущность оборотных средств отражает следующее определение. Оборотные средства (текущие активы), вложения

финансовых ресурсов в объекты, использование которых осуществляется в рамках одного воспроизводственного цикла или в течение отно-

сительно короткого периода времени [27].

Как уже отмечалось, в процессе движения оборотные средства совершают кругооборот, который начинается с их авансирования в денежной форме – на образование материальных запасов и другие цели, завершается высвобождением при реализации товара. Оборотные средства последовательно переходят из денежной формы в товарную, в расчеты, и, наконец, снова в деньги, поступающие от продажи товара. Авансируемые коммерческими предприятиями и организациями оборотные средства используются для приобретения товаров, тары, малоценных и быстроизнашивающихся предметов, на издержки, связанные с покупкой, транспортировкой, хранением и реализацией товаров.

Именно участием оборотных средств в формировании и использовании всех видов ресурсов и осуществлении любого вида деятельности предприятия объясняется их важная роль. К. Маркс отмечал, что покупка

8

рабочей силы происходит после того, как будущий производитель создал основной капитал и купил предметы труда. «Если деньги впервые превращаются в производственный капитал или впервые функционируют как денежный капитал для их владельца, то он прежде чем купить рабочую силу должен сначала купить средства и предметы труда» [14].

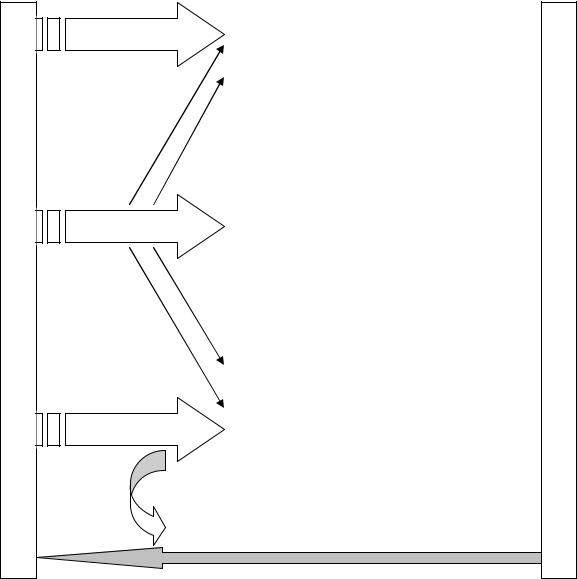

Таким образом, оборотные средства участвуют во всех операциях, связанных с любым видом деятельности коммерческого предприятия: инвестируются, авансируются и потребляются (рис. 2).

ФИНАНСОВЫЕ РЕСУРСЫ

Инвестируются |

труда |

Основные фонды |

|

Нематериальные активы |

|

||

|

|

||

|

Средства |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Предметы средстватруда |

Материальная часть |

|

Авансируются |

оборотных средств |

|

|

|

|||

|

|

||

|

|

|

|

|

|

(товарные запасы, сырье, |

|

|

|

|

|

|

|

незавершенное производство) |

|

|

и |

|

|

|

|

|

|

|

|

|

сила |

Формирование |

|

|

|

|

|

и использование |

|

||

|

|

|

Рабочая |

|

||

Потребляются |

|

трудовых ресурсов |

|

|||

|

|

|

||||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Покрытие текущих затрат |

|

|

||

|

|

|

|

|

|

|

ПРЕДПРИЯТИЯ ДЕЯТЕЛЬНОСТИ ПРОЦЕССЕ В ИСПОЛЬЗОВАНИЕ

Рис. 2. Роль оборотных средств в функционировании предприятия

Величина оборотных средств предприятия должна быть, прежде всего, достаточной для обеспечения бесперебойности процессов кругооборота денежных, материальных средств и всей деятельности предприятия. Это требует наличия достаточных объемов оборотных средств

9

на всех стадиях производства и реализации. Размер оборотных средств должен поддерживаться на минимально необходимом уровне, что вытекает из требований режима экономии.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса обращения. Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно (в определенных размерах) пребывает в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производственной и товарной формах.

Непрерывность кругооборота средств достигается благодаря тому, что они, пребывая одновременно во всех трех формах, последовательно превращаются из одной формы в другую. Эта важная закономерность в организации оборотных средств была отмечена К. Марксом: «Чтобы процесс производства шел непрерывно, элементы оборотного капитала должны быть так же постоянно закреплены в этом процессе, как и элементы основного капитала», …. чтобы процесс шел без перерывов, оборотный капитал, посредством продажи продукта, должен постоянно возмещаться из hafuza» [15].

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Кругооборот считается завершенным, когда денежные средства за реализованные товары поступают в кассу или на счета предприятия. Кругооборот оборотных средств в предприятиях торговли можно представить следующим образом:

Сп

Д |

Т |

|

Д/ |

|

РС

где Сп – (средства производства, нематериальные активы); РС – рабочая сила; Т – товары или услуги; Д – вложенные денежные средства; Д/ – денежные средства за реализованный товар, с учетом прибавочной стоимости.

Оборотные средства выступают, прежде всего, как стоимостная категория. Они в буквальном смысле не являются материальными ценностями, так как из них нельзя производить готовую продукцию.

10

Оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий.

Момент авансирования представляет собой одну из существенных

иотличительных черт оборотных средств, так как он играет важную роль в установлении их экономических границ. Временным критерием для авансирования оборотных средств должен являться не квартальный или годовой объем фондов, а один кругооборот, после которого они возмещаются и вступают в следующий.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

Поскольку оборотные средства включают как материальные, так

иденежные ресурсы, от их организации и эффективности использования зависит финансовая устойчивость предприятия.

Основными характеристиками оборотных средств является их стоимость, состав, структура. Стоимость оборотных средств зависит от характера и объема выпускаемой (реализуемой) продукции, уровня материально-технического снабжения и др.

Состав оборотных средств по классификационным группам практически одинаков для отраслей экономики, но внутри групп выделяют специфические элементы, зависящие от ряда факторов, характерных для конкретных отраслей.

Основные функции оборотных средств – производственная, расчетная и элемент производства прибыли.

Производственная функция заключается в поддержании оборотными средствами, авансированными в оборотные производственные фонды, непрерывности процесса производства (реализации) и перенесении своей стоимости на произведенный продукт (товар). После завершения производства оборотные средства переходят в сферу обращения.

Из сферы обращения оборотные средства в виде фондов обращения, вступают в процесс реализации (купли-продажи), где выполняют расчетную функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную [10].

Ключевая функция элемент производства прибыли заключается

втом, что активы производства прибыли есть средства, направленные

вматериальное и финансовое обеспечение производственного процесса, итогами которого является прибыль предприятия.