30

2. ДЕНЕЖНЫЙ ОБОРОТ

2.1. Денежный оборот, его содержание и структура

Денежное обращение – это движение денег в наличной и безналичной формах, обслуживающее реализацию товаров, услуг и расчеты в экономике.

От понятия денежное обращение следует отличать денежный оборот. Денежный оборот – сумма денежных платежей и расчетов за определенное время.

В отличие от денежного оборота, денежное обращение не имеет конкретного измерения, а характеризуется денежными параметрами (денежной массой, скоростью обращения денег, денежным мультипликатором). Все эти параметры измеряются конкретными величинами. Денежный оборот – понятие конкретное, измеряемое в денежных единицах.

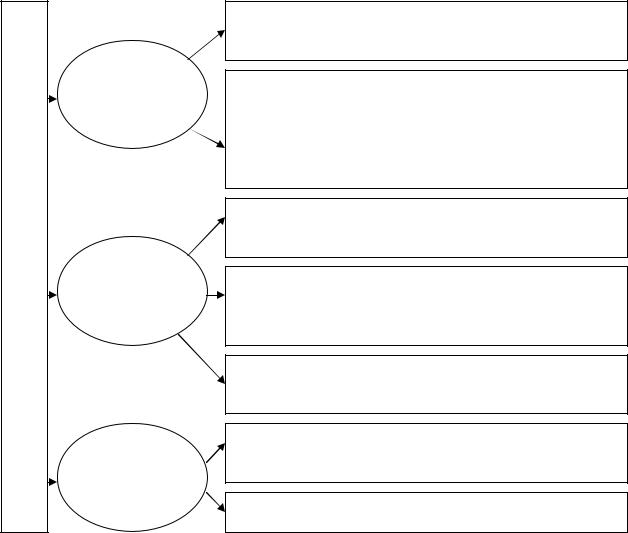

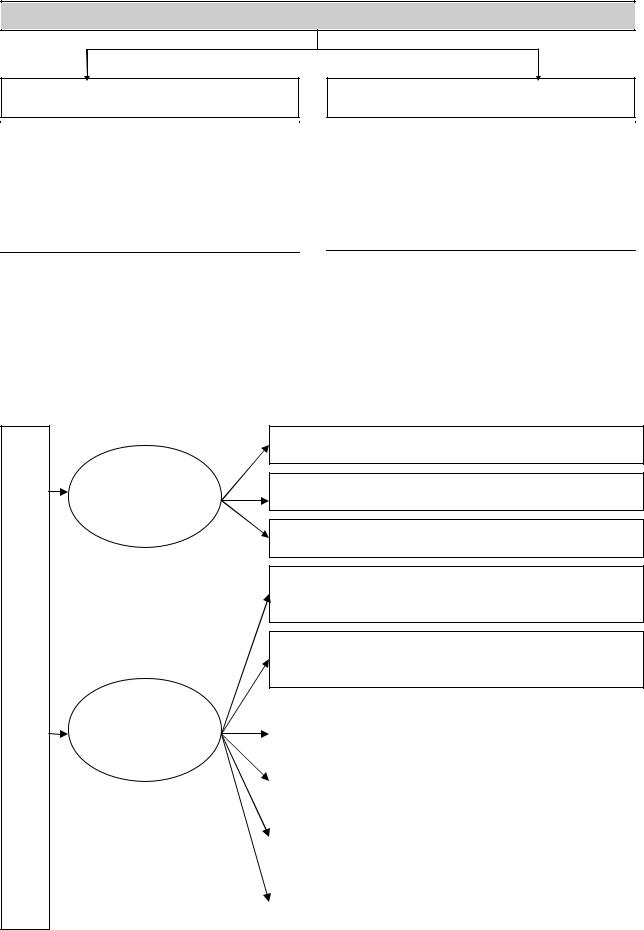

По формам функционирующих денег денежное обращение может осуществляться в двух формах: наличной и безналичной (рис. 19).

Денежное обращение

Налично-денежное

Движение наличных денег, обслуживаемое банкнотами, разменной монетой и казначейскими билетами

Безналичное

Движение денег безналичного платежного оборота, в виде перечислений денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Обслуживается банковскими депозитами, и деньгами на расчетных, текущих и других счетах. С использованием платежных поручений, платежных требований, инкассовых поручений, чеков, пластиковых кар-

точек, векселей и т. д.

Рис. 19

Налично-денежное обращение предназначено для обслуживания в основном розничного товарооборота, а также проведения расчетов с физическими лицами по выплате заработной платы, пенсий, стипендий, пособий, страховых возмещений, процентов по депозитам и ценным бумагам, а также при уплате населением коммунальных услуг, налогов и т. д., осуществлении расходов, связанных с удовлетворением их личных потребностей.

Безналичный денежный оборот охватывает подавляющее большинство расчетов, осуществляемых между следующими лицами:

31

–юридическими лицами разных форм собственности и разных направлений хозяйственной деятельности;

–юридическими и физическими лицами по выплате заработной платы, доходов по депозитным и ценным бумагам, по выдаче ссуд и их гашению;

–юридическими и физическими лицами и исполнительной властью всех уровней по поводу обязательных платежей в бюджеты и во внебюджетные фонды, а также при получении средств из бюджетов.

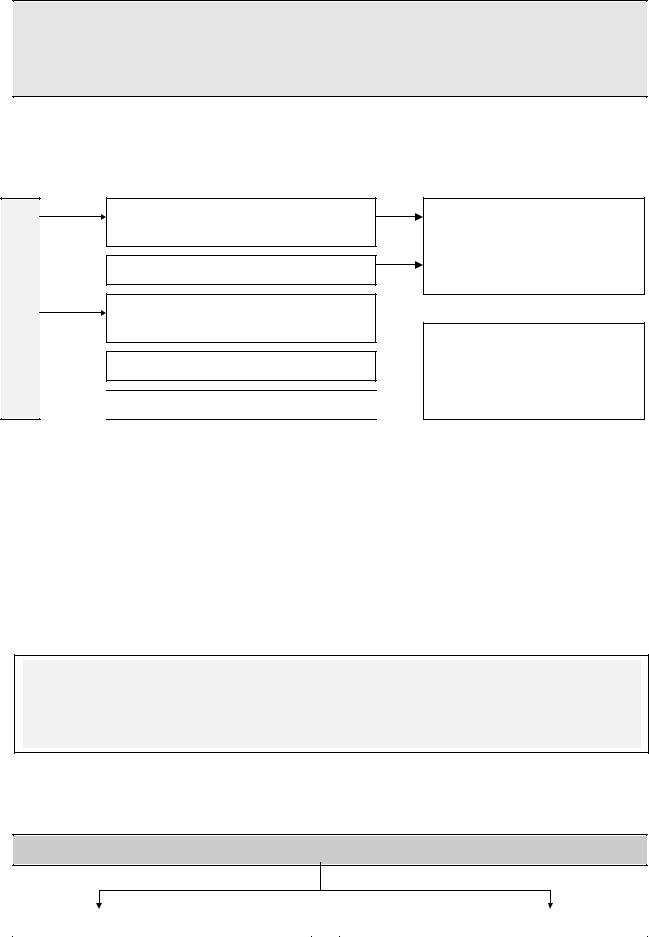

Взависимости от разных признаков структуризации безналичные расчеты можно классифицировать следующим образом (рис. 20).

Между налично-денежным и безналичным обращением существует взаимосвязь: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков, концентрирующихся на счетах в банке, на безналичную и наоборот. Наличие безналичных средств на счетах в банке – главное условие для получения субъектом наличных денег. Поэтому безналичный платежный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором функционируют единые деньги одного наименования.

П Р И З Н А К И

Экономическое содержание

По месту нахождения контрагентов

Источник происхождения средств

Расчеты по товарным операциям, т. е. за поставленные товары, оказанные услуги

Расчеты по финансовым обязательствам, т. е. платежи в бюджеты и во внебюджетные фонды, начисление амортизации на капитальные вложения, возврат ссуд и уплата процентов по ним и т. д.

Одногородние – плательщик и покупатель находятся в одном городе

Иногородние – контрагенты и обслуживающие их кредитные учреждения находятся в разных городах

Международные – контрагенты и обслуживающие их банки находятся в разных госу-

Расчеты за счет собственных средств юридических и физических лиц

Расчеты за счет заемных средств

Рис. 20

32

Количество денежных знаков, необходимых для денежного обращения, определяется законом денежного обращения, характерным для всех общественных формаций, в которых существуют товарно-денежные отношения.

Полностью содержание этого закона К. Маркс раскрыл, рассмотрев во взаимосвязи функции денег как средства обращения и как средства платежа.

Сущность закона денежного обращения, открытого К. Марксом, выражается в том, что количество денег, необходимых для выполнения функции средства обращения и средства платежа, должно быть равно сумме цен реализуемых товаров, деленной на число оборотов денежных единиц.

Количество денег, необходимых в каждый данный момент для обращения, можно определить по формуле

KD = |

∑ZT − ∑ZTK + ∑ PO − ∑ВР |

(1) |

, |

N

где KD – количество денег, необходимых для обращения; Σ ZT – сумма цен реализуемых товаров и услуг; Σ ZTK – сумма цен товаров, проданных в кредит; Σ РО – сумма платежей по обязательствам; Σ ВР – сумма взаимно погашаемых обязательств; N – среднее число оборотов денег как средства обращения и средства платежа.

В упрощенном виде эту формулу можно представить следующим об-

разом:

KD = |

М × Z |

, |

(2) |

|

|||

|

N |

|

|

где М – масса реализуемых товаров; Z – средняя цена товаров. Преобразовав предыдущую формулу, получим уравнение обмена:

KD · N = М · Z. (3)

Таким образом, удержание данного равновесия во многом определяется взаимодействием двух факторов: потребностями общества в деньгах и фактическим поступлением денег в оборот. Превышение в обороте наличных денег, требующихся хозяйству, над объемом ведет к обесцениванию денежной единицы, т. е. инфляции. Следовательно, основной принцип денеж-

ного обращения – ограничение денежной массы потребностями оборота, а

таким образом способствование сбалансированному развитию экономики. На количество денег, необходимых для обращения, оказывает влия-

ние ряд факторов (рис. 21).

В условиях обращения полноценных денег их количество в обращении регулировалось стихийно. В данном случае деньги выполняли функцию сокровища. Поэтому при сокращении потребности в деньгах излишние деньги уходили из обращения в сокровища, и наоборот, при увеличении происходил приток денег в обращение из сокровищ, т. е. количество денег всегда поддерживалось на необходимом уровне.

33

«… ПриИ обращениизакон этот сводитсянеполноценныхк тому,денегчто ,выпускт. е. банкнотбумаж, ныхе разменныхденег долженна металлбыть ограничен, или бумажныхтем их денегколичеством, наличные, в какомденьгидействительносовершают кругооборотобращалось вбы символическиоответствии спредставленноезаконом бумажноими-денежнзолотого(сереброобращения)» .

К. Маркс, Ф. Энгельс. Соч. Т. 23. С. 123

Величина обращающихся товаров и услуг

Ф

А  Уровень цен на товары и услуги

Уровень цен на товары и услуги

К

Т

Степень развития безналичных

О

расчетов

Р  Уровень развития кредита

Уровень развития кредита

Ы

Скорость обращения денег

Скорость обращения денег

Величина денежной массы в обороте находится в прямой зависимости от значений данных факторов

Чем выше значения по данным факторам, тем меньше

Чем выше значения по данным факторам, тем меньше  требуется денежных средств

требуется денежных средств

в обращении

в обращении

Рис. 21

Таким образом, устойчивость денег может быть обеспечена только при равенстве количества золота, достижение чего на практике представляется чрезвычайно сложным. Поэтому в тех случаях, когда допускается неконтролируемая эмиссия денег, происходит нарушение этого закона, вследствие чего каналы денежного обращения переполняются излишками денежных знаков и в дальнейшем обесцениваются.

2.2. Денежная масса и скорость обращения денег

Денежная масса – это сумма денег, обслуживающих экономические отношения и находящихся в собственности государства, предприятий и населения за определенную дату или за определенный период (средняя величина денежной массы)

Вся денежная масса может быть разделена на две большие группы: активные деньги и пассивные деньги (рис. 22).

Денежная масса

Активные деньги |

|

Пассивные деньги |

Обслуживают наличный |

|

Накопления, резервы, остатки |

и безналичный оборот |

|

на счетах |

|

|

|

34

Рис. 22

Использование разных показателей, характеризующих денежную массу в обращении, создает условия для комплексного анализа денежного хозяйства страны. Это дает возможность Центральному Банку через проводимую им денежно-кредитную политику осуществлять регулирование денежной массы в обороте. Для анализа количественных изменений денежного обращения и разработки мероприятий по регулированию темпов роста и объемов денежной массы в финансовой статистике применяются специальные показатели – денежные агрегаты.

Денежный агрегат – показатель объема и структуры денежной массы, соответствующей группировке ликвидных активов.

Ликвидность – возможность использования актива в качестве средства платежа и способность актива сохранять свою номинальную стоимость неизменной.

В финансовой статистике экономически развитых стран мира и России применяются следующий набор денежных агрегатов (рис. 23).

Основным агрегатом, регулируемым в ходе денежно-кредитной политики в России, является агрегат М2 и отчасти МО. Отличительной особенностью денежного оборота также является применение валюты во внешнем и внутреннем обороте, в частности для денежного накопления граждан и уменьшения потерь обесценивания денег. Поэтому в России также применяется агрегат «Широкие деньги» М2Х – агрегат М2 плюс остатки на счетах в иностранной валюте в отечественных кредитных организациях.

М2Х используется для анализа и прогнозирования потребности в денежных средствах, колебания валютного курса рубля, процессов долларизации и вывоза капиталов за рубеж. М2Х рассчитывается в рублях с применением среднегодового курса рубля к иностранным валютам.

Схема формирования денежных агрегатов в Российской Федерации представлена на рис. 24.

На объем денежной массы оказывают влияние два фактора: количество денег в обращении и скорость их оборота. Количество денег в обращении регулируется эмиссионным банком и законодательной властью и характеризуется величиной денежного агрегата М2.

Кроме вышеперечисленных показателей, в отечественной статистике используются и другие: денежная масса и денежный мультипликатор.

Банк России использует показатель денежная база в широком и узком определениях (рис. 25).

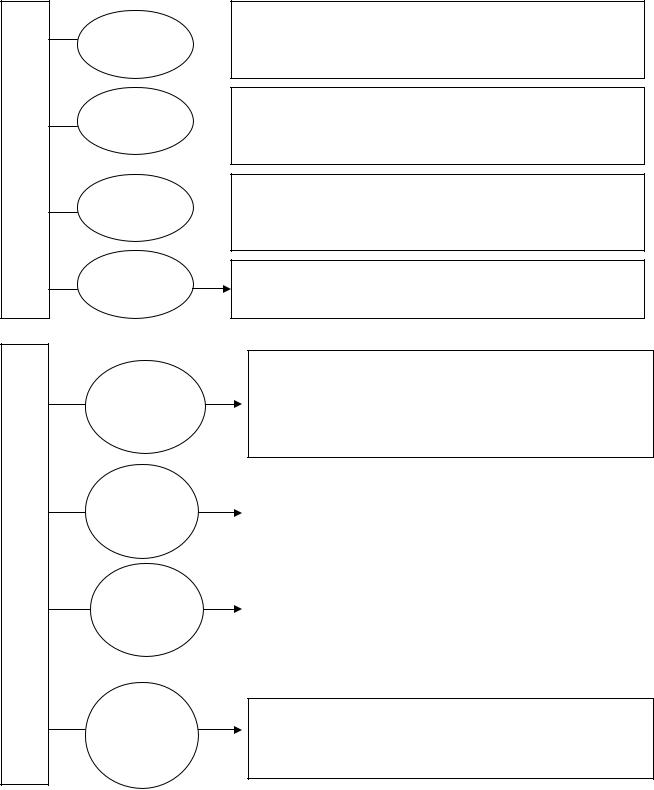

РАЗВИТЫЕ СТРАНЫ

РОССИЯ

35

Включает наличные деньги в обращении М1  (банкноты, монеты) и средства на текущих

(банкноты, монеты) и средства на текущих

банковских счетах

Состоит из агрегата М1 плюс срочные и сбе- М2  регательные вклады в коммерческих банках

регательные вклады в коммерческих банках

(до четырех лет)

Содержит агрегат М2 плюс сберегательные М3  вклады в специализированных кредитных учре-

вклады в специализированных кредитных учре-

ждениях

М4 |

Состоит из агрегата М3 и депозитных сертифи- |

|

катов крупных коммерческих банков |

||

|

М0 |

Наличные деньги (банкноты, монеты) |

|

вне банков |

||

|

М1 |

Равен агрегату М0 |

плюс средства на расчетных, |

|

|

текущих, бюджетных и прочих счетах до вос- |

||

|

требования в Сбербанке |

||

М2 |

|

|

|

|

|

|

|

Равен агрегату М1 |

плюс срочные вклады гра- |

|

|

|

|

||

|

ждан в Сбербанке |

|

|

|

|

|

|

М3 |

Равен агрегату М2 плюс депозитные сертифи- |

|

каты и облигации государственных займов |

||

|

Рис. 23

36

М0 |

М1 |

М2 |

М2Х |

Наличные деньги |

Деньги |

Денежная масса |

Широкие деньги |

в обращении |

|

(национальное |

|

|

|

определение) |

|

Банкноты и монеты вне банков

М0 + Депозиты до востребования

М1 + срочные и сберегательные

депозиты М2 + депозиты в иностранной валюте

Рис. 24

Денежная база

В узком определении

Наличные деньги вне Банка России и обязательные резервы банков в Банке России

В широком определении

Плюс: остатки на корреспондентских счетах и других счетах банков в ЦБ РФ (резервные деньги)

Рис. 25

Изменяя величину денежной базы, Банк России регулирует объем всей денежной массы и тем самым воздействует на уровень цен, деловую активность и другие экономические процессы (рис. 26).

Денежная база

АБ

В |

Г |

Денежная масса (агрегат М2)

37

Рис. 26

А– наличные деньги у населения, в кассах предприятий и организаций (включая банки);

Б– средства коммерческих банков – обязательные резервы, корреспондентские счета в Центральном Банке РФ;

В– наличные деньги у населения, в кассах предприятий и организаций (кроме банков);

Г– остаток средств на расчетных, текущих счетах и депозитах предприятий и организаций, вклады населения в банках.

Размер денежной массы в РФ в широком и узком определении представлен в Прил. 1.

Одна часть денежной базы – наличные деньги в обращении – входит в денежную массу непосредственно, а другая – средства банков в Банке России – вызывает многократное увеличение денежной массы в виде банковских депозитов. Это обусловлено тем, что общая сумма средств на счетах банков в Банке России при предоставлении банками кредитов своим клиентам остается неизменной (происходит лишь перевод средств с корсчета одного банка на счет другого), а сумма депозитов и, следовательно, объем денежной массы возрастают.

Таким образом, величина средств на расчетных счетах образуется из резервов банков, пропущенных через банковский мультипликатор, который является следствием обязательного резервирования части заемных средств коммерческих банков в Центральном Банке (см. п. 2.5). Мультипликатор измеряет степень кумулятивного (многократного) увеличения депозитов в процессе кредитования. Так, если предприятие А положило в банк на расчетный счет 100 тыс. руб., то при действующей норме обязательного резервирования 7 % банк обязан зарезервировать 7 тыс. руб. в Центральном Банке. Оставшиеся 93 тыс. руб. банк может предоставить в качестве кредита под проценты предприятию Б. Предположим, что банк максимизирует сумму таких кредитов, а предприятие А не потребует возврата своих средств, пока они находятся у предприятия Б в качестве кредита. Получив 93 тыс. руб., предприятие Б рассчитывается со своим поставщиком, перечислив эти деньги на его счет в банке. Банк поставщика зарезервировал 6,5 тыс. руб., а оставшиеся 86,5 тыс. руб. отдал в кредит. Таким образом, эту цепочку мож-

но продолжить и представить в виде геометрической прогрессии: |

|

((1 + (1 - nr) + (1 - nr ) + … ) = 1 / nr = Бм, |

(5) |

где nr – норма резервирования; Бм – банковский мультипликатор. Поскольку процесс мультипликации непрерывен, коэффициент муль-

типликации рассчитывается за определенный период времени (год) и характеризует, на сколько за этот период времени увеличилась денежная масса в

38

обороте. Таким образом, при помещении в банк одного рубля денежное предложение может увеличиться до 1 / nr руб.

В связи с этим существует понятие денежного мультипликатора (Дм), который равен отношению объема М2 к денежной базе, т. е. сумме наличности М0 и резервов банков R:

Дм = М2 / (М0 + R). |

(6) |

Денежный мультипликатор определяет возможности народнохозяйственного комплекса увеличить денежную массу в обороте. Если, например, Дм равен 2,0, это значит, что каждый рубль денежной базы обладает способностью создавать денежную массу в размере 2 руб.

Управление механизмом банковского мультипликатора, следовательно, эмиссией безналичных денег, осуществляется исключительно Центральным Банком, в то время как эмиссия производится системой коммерческих банков. Центральный Банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из своих основных функций – функцию денежно-кредитного регулирования.

Следующим фактором, оказывающим влияние на объем денежной массы, является скорость оборота денег.

Скорость оборота денег представляет собой быстроту их оборота при выполнении ими функции средства обращения и платежа.

В развитых капиталистических странах исчисляются два показателя скорости обращения денег (рис. 27).

Показатели

Скорость оборота денег в кругообороте доходов

Определяется отношением валового национального продукта (ВНП) или национального дохода к средней величине денежной массы – как правило, М1 – за определенный период

Оборачиваемость денег в платежном обороте

Отношение суммы переведенных средств по банковским текущим счетам к средней величине денежной массы

Рис. 27

В России в практике статистической работы в зависимости от широты охвата наличных денег применяются следующие показатели (рис. 28).

39

Показатели

Скорость оборота денег в кассах учреждений Центробанка

Определяется как отношение суммы поступлений денег в кассы банка к среднегодовой денежной массе в обращении

Скорость оборота денег в налично-денежном обороте

Определяется как отношение суммы поступлений и суммы выдачи наличных денег, включая оборот почты и Сбербанка, на среднегодовую денежную массу в обращении

Рис. 28

Эти показатели характеризуют оборачиваемость денежных средств как на макроуровне, так и на втором уровне регулирования денежного обращения с помощью коммерческих банков.

Скорость обращения денег зависит от факторов, перечисленных на рис. 29.

Ф А К Т О Р Ы

Циклическое развитие экономики

Общеэконо- |

Темпы экономического роста |

|

мические |

||

|

||

|

Движение цен |

Структура платежного оборота (наличный, безналичный)

Развитие кредитных операций и взаиморасчетов

Монетар- |

Уровень процентных ставок на денежном |

ные |

кредитном рынке |

|

|

|

|

|

|

|

Замена металлических денег на кредитные |

|

|

|

|

|

Использование электронных средств |

|

денежных расчетов |

|

|

|

|

|

Уровень материального состояния |

|

населения |

|

|

Рис. 29