сессия №8 2013г / Экономика торгового предприятия / Лекции / ТЛ Доходы и прибыль - 2011

.pdfМинистерство образования и науки РФ Государственное образовательное учреждение высшего профессионального образования

«Красноярский государственный торгово-экономический институт»

И. В. Петрученя

ДОХОДЫ ПРЕДПРИЯТИЯ ТОРГОВЛИ

Утверждено Редакционно-издательским советом в качестве текста лекций

по дисциплине «Экономика торгового предприятия», для студентов специальности 080502.65 «Экономика и управление на предприятии (в торговле)» всех форм обучения

Красноярск 2011

2

УДК 339.1(075.8) ББК 65.422.1я73-2 П 30

Рецензент кандидат экономических наук, доцент О. Н. ЕМЕЛЬЯНОВА

Петрученя И. В.

П 30 Доходы предприятия торговли : текст лекций / И. В. Петрученя ; Краснояр. гос. торг.- экон. ин-т. − Красноярск, 2011. − 40 с.

Впредлагаемом тексте лекций рассмотрены теоретические и методические подходы к анализу доходов, рассмотрен действующий порядок их формирования и использования.

Втексте лекций использованы труды отечественных и зарубежных авторов по вопросам формирования, и использования доходов предприятий торговли и их анализа.

Издание предназначено студентам специальности 080502.65 «Экономика и управление на предприятии (в торговле)» всех форм обучения, аспирантам, преподавателям экономических факультетов и специалистов торговли.

Текст лекций представляет реальный практический интерес не только для студентов очной и заочной форм обучения и аспирантов экономических специальностей, но также и для специалистов предприятий различных форм собственности.

УДК 339.1(075.8) ББК 65.422.1я73-2

Учебное издание

Ирина Владимировна Петрученя

ДОХОДЫ ПРЕДПРИЯТИЯ ТОРГОВЛИ

Текст лекций

Подписано в печать 25.04.2011 г. Формат 60×84/16. Бумага офсетная. Печать плоская.

Усл. п. л. 2,33. Уч.-изд. л. 2,28.

Тираж 50 экз. Заказ 325.

Редакционно-издательский отдел КГТЭИ 660075, г. Красноярск, ул. Л. Прушинской, 2

Отпечатано в Техническом центре КГТЭИ

© ГОУ ВПО «Красноярский государственный торгово-экономический институт», 2011

© Петрученя И. В., 2011

3

|

ОГЛАВЛЕНИЕ |

|

Введение............................................................................................................... |

4 |

|

1. Понятие, классификация, состав |

|

|

|

и значение доходов торгового предприятия................................................. |

5 |

2. |

Формирование и использование доходов |

|

|

предприятия торговли в современных условиях.......................................... |

16 |

3. |

Методика анализа доходов торгового предприятия..................................... |

25 |

4. |

Резервы и пути увеличения доходов |

|

|

на предприятиях торговли в современных условиях................................... |

34 |

Библиографический список................................................................................ |

39 |

|

4

ВВЕДЕНИЕ

Впоследнее время в современной отечественной и зарубежной литературе возрастает интерес к формированию доходов предприятия, так как доходы формируют исходную финансовую базу деятельности предприятия торговли, являются источником получения прибыли и источником простого и расширенного воспроизводства на предприятии, материального стимулирования труда его работников.

Вусловиях рыночной экономики, доходы и прибыль являются целью деятельности любой коммерческой структуры. Наличие доходов позволяет удовлетворять экономические интересы государства, предприятия работников

исобственников. В связи с этим изучение процесса формирования, распределения и экономическое обоснование доходов в организации является весьма актуальным.

5

1. ПОНЯТИЕ, КЛАССИФИКАЦИЯ, СОСТАВ И ЗНАЧЕНИЕ ДОХОДОВ ТОРГОВОГО ПРЕДПРИЯТИЯ

Социально-экономическое развитие России в современных условиях сопровождается качественными структурными сдвигами в сторону повышения интенсивности производства, реализации. В этих условиях важным фактором дальнейшего развития любого предприятия является поток поступающих денежных средств, превышающих платежи. Одним из результатов хозяйственной деятельности торговых предприятий выступает размер его доходов, формирующихся из различных источников и по разным видам деятельности предприятий [17].

В настоящее время выделяют доходы в зависимости от вида проводимого анализа и в зависимости от предназначения (получателя доходов) (табл. 1). Дисциплина «Экономика торгового предприятия» предполагает изучение доходов на микроуровне, которые получает торговое предприятие в процессе своей деятельности.

Таблица 1

Группы доходов и их характеристика

Признаки классификации |

Виды |

|

Характеристика |

|

||

В зависимости от вида ана- |

1. Доходы, изучаемые |

Термин «доход» используется по |

||||

лиза |

в ходе макроэконо- |

отношению |

к совокупному |

доходу |

||

|

мического анализа |

страны |

от |

ренты, платежей |

и др. |

|

|

|

(национальный доход) |

|

|||

|

2. Доходы, изучаемые |

Термин «доход» используется ис- |

||||

|

в ходе микроэконо- |

ключительно по отношению к пото- |

||||

|

мического анализа |

ку поступлений |

за определенное |

|||

|

|

время от факторов производства в |

||||

|

|

форме |

ренты, |

заработной |

платы, |

|

|

|

др.(валовой доход, др) |

|

|||

В зависимости от предна- |

1. Доходы, получае- |

Заработная плата, дивиденды, посо- |

||||

значения |

мые физическими ли- |

бие по безработице и др.; |

|

|||

|

цами |

Валовая прибыль, совокупный вало- |

||||

|

2. Доходы, получае- |

вой доход, доходы от реализации |

||||

|

мые юридическими |

основных фондов и др. |

|

|||

|

лицами |

|

|

|

|

|

Доходы служат финансовой базой для возмещения всех текущих затрат торговой организации, выполнения ее финансовых обязательств перед государством (налоговых платежей) и формирования чистой прибыли, которая используется для развития материально-технической базы, улучшения социального развития трудового коллектива, выплат дивидендов владельцам имущества, дополнительного материального стимулирования персонала [13].

На данный момент существует множество литературных источников, посвященных вопросам исследования доходов предприятия, и понятие доходов

6

не имеет единого определения, так как у каждого автора существуют различные подходы (табл. 2).

|

Таблица 2 |

|

Характеристика понятия «доходы» различными авторами |

||

Авторы |

Определение |

|

|

|

|

|

Доходы представляют собой увеличение активов или уменьше- |

|

|

ние обязательств компании, которые вызваны обычной хозяйст- |

|

Азрилиян А.Н. |

венной деятельностью предприятия и приводят к увеличению |

|

|

собственного капитала. В доход включается выручка от реализа- |

|

|

ции товаров работ, услуг, дивиденды, роялти, рента [6] |

|

|

|

|

Райзберг Б. А. |

Доходы – любой приток денежных средств или получение мате- |

|

риальных ценностей, обладающих денежной стоимостью [29] |

||

|

||

|

|

|

Лупей Н.А. |

Доходы являются важнейшими факторами, определяющими ко- |

|

нечные [21] |

||

|

||

|

|

|

Пястолов С.И. |

Средства полученные от всех видов деятельности предприятия за |

|

|

определенный период; показатель используемый в расчетах при- |

|

|

были и убытка [27] |

|

|

|

|

Ерохина О. Н., |

Доходы – это экономическая выгода в денежной или натураль- |

|

Башмачникова А. В. |

ной форме, учитывается в случае возможности ее оценки и в той |

|

|

мере, в которой такую выгоду можно оценить [36] |

|

|

|

|

Волков О.И. |

Доходы складываются из выручки от реализации продукции |

|

|

(работ, услуг), основных фондов и иного дохода, а также доходов |

|

|

от внереализационных операций, на практике и в теории их |

|

|

называют валовыми (совокупными) [17] |

|

|

|

|

Горфинкель В.Я. |

Доходы – экономический показатель, характеризующий вновь |

|

|

созданную трудом стоимость, выражает суммарный доход |

|

|

предприятия, организации в результате производства и прода- |

|

|

жи продукции, товаров, оказания услуг; |

|

|

Денежные поступления предприятия от производственной и |

|

|

иных видов деятельности [15] |

|

|

|

|

Брагина Н.П. |

Доходы - это поступления за оказанные услуги и выполнение |

|

|

работы, прочие доходы от не основного вида деятельности [12] |

|

|

|

|

Любушин Н.П. |

Доходы – это поток денег или общая сумма денег, поступающая |

|

|

экономическим агентам в виде заработной платы, жалования, |

|

|

ренты, дивидендов, процентов, предпринимательской прибыли в |

|

|

течение определенного периода (за год) [22] |

|

|

|

|

|

Доходы торгового предприятия – это исходная финансовая база |

|

Терещенко Н. Н., Су- |

деятельности предприятия торговли, источник получения при- |

|

были, а, следовательно, источник простого и расширенного вос- |

||

слова Ю. Ю. |

||

производства на предприятии, материального стимулирования |

||

|

||

|

труда его работников [32] |

|

|

|

|

Александров Ю. Л. |

Доходы – это исходная финансовая база коммерческого расчета, |

|

|

так как они представляют собой основу формирования прибыли |

|

|

торгового предприятия, которая является, в свою очередь, ко- |

|

|

нечной целью и движущим мотивом развития предприятия, ис- |

|

|

точником формирования его собственных финансовых ресурсов |

|

|

[35] |

|

|

|

|

7

Приведенные в таблице определения доходов содержат в себе сходства и в то же время между ними существуют различия. Одни авторы характеризуют доходы как факторы, однако они выступают как самостоятельная категория в деятельности торгового предприятия. В других определениях раскрывается сущность доходов только как источника формирования прибыли торгового предприятия и не указывается их предназначение. Поэтому из указанных трактовок авторов сформируем такое определение, которое бы наиболее полно характеризовало доходы торгового предприятия.

Доходы торгового предприятия представляют собой сумму денежных средств, полученных в определенном периоде от реализации товаров и использования активов, а также поступлений от прочих видов деятельности, которые в совокупности составляют основу формирования его прибыли.

Доходы предприятий – это и распространенное, широко применяемое в жизни понятие и результат деятельности предприятий, влияющий на величину их прибыли.

Рассмотрев основные определения «доходов», которые приводят авторы в различных источниках экономической литературы, изучим их в соответствии с нормативно установленной характеристикой. Для этого рассмотрим категорию «доходы» с двух точек зрения: с точки зрения бухгалтерского учета и с точки зрения налогового учета (табл. 3).

|

Таблица 3 |

|

Характеристика понятия «доходы» в бухгалтерском и налоговом учете |

||

Бухгалтерский учет |

Налоговый учет |

|

Согласно ПБУ 9/99 «Доходы организаций» |

Согласно ст. 41 НК РФ под доходами пони- |

|

под доходами понимается «увеличение эко- |

мается «экономическая выгода в денежной |

|

номических выгод в результате поступле- |

или натуральной форме, учитываемая в |

|

ния активов (денежных средств, иного |

случае возможности ее оценки и в той мере, |

|

имущества) и (или) погашения обяза- |

в которой такую выгоду можно оценить» |

|

тельств, приводящее к увеличению капита- |

т.е. под доходами понимается поступление |

|

ла этой организации, за исключением вкла- |

любых экономических выгод (кроме суммы |

|

дов участников (собственников имущест- |

косвенных налогов) |

|

ва)» |

|

|

Сравнивая приведенные в данной таблице определения, можно отметить, что с точки зрения бухгалтерского учета категория «доходы» рассматривается в более широком аспекте, чем в налоговом учете, что отражает их нормативно установленная формулировка. В определении, приведенном в Налоговом кодексе Российской Федерации, не прослеживается связи выгоды от хозяйственной деятельности с изменением таких важных факторов, как например инфляция, не указываются источники получения доходов, в основном здесь отражены доходы, которые могут и не могут учитываться в целях налогообложения.

В отличие от налогового учета в ПБУ 9/99, утвержденном приказом Минфина РФ от 6 мая 1999 года № 32н, указаны основные виды доходов с подробной их характеристикой, описаны способы их признания в ходе деятельно-

8

сти предприятий и порядок отражения их в бухгалтерской отчетности. Помимо этого в ПБУ 9/99 в пятой части дан перечень поступлений, который не может быть признан организацией как доходы, а это следующие поступления:

–суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

–суммы, получаемые по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

–суммы, получаемые в порядке предварительной оплаты продукции, товаров, работ, услуг;

–поступления в виде авансов в счет оплаты продукции, товаров, услуг;

–суммы, получаемые в виде задатка;

–в форме залога, если договором это предусмотрено;

–поступления денежных средств в погашение кредита, займа, предоставленного заемщику [5].

Охарактеризовав понятие и сущность доходов торгового предприятия, рассмотрим их виды в соответствии с основными классификационными признаками (табл. 4).

Таблица 4

Классификация доходов торгового предприятия

|

Признак классификации |

|

Виды доходов |

|

1. |

В зависимости от вида учета |

1.1 |

доходы в целях бухгалтерского учета |

|

1.2 |

доходы в целях налогового учета |

|||

|

|

|||

2. |

В зависимости от вида дея- |

2.1 доходы от основной деятельности |

||

тельности |

2.2 доходы от прочей деятельности |

|||

|

|

3.1 |

доходы прошлого периода |

|

3. |

По отношению к временному |

3.2 текущие доходы |

||

периоду |

3.3 планируемые доходы |

|||

|

|

3.4. ожидаемые доходы |

||

|

|

4.1 |

на покрытие издержек обращения |

|

4. |

По направлению |

4.2 |

на покрытие процентов к уплате |

|

4.3 |

на покрытие прочих расходов |

|||

использования |

||||

4.4 |

на уплату налогов |

|||

|

|

|||

|

|

4.5 |

на формирование чистой прибыли |

|

|

|

5.1 |

доходы от основного вида деятельности (торговые |

|

|

|

надбавки, оптовые надбавки и наценки) |

||

|

|

5.2 доходы от участия в деятельности других организаций |

||

5. |

В зависимости |

5.3 доходы от получения процентов |

||

от источника формирования |

5.4 доходы от сдачи имущества в аренду |

|||

|

|

5.5 |

доходы от реализации имущества |

|

|

|

5.6 |

доходы от реализации основных фондов |

|

|

|

5.7 |

доходы от прочих источников |

|

6. |

В зависимости |

6.1 |

доходы от производственной деятельности |

|

6.2 |

доходы от торговой деятельности |

|||

от сферы деятельности |

||||

6.3 |

доходы от оказания услуг |

|||

|

|

|||

7. |

По периодичности получения |

7.1 единовременные (в зависимости от наличия источника) |

||

|

|

7.2 |

периодические (за месяц, квартал, полугодие, год) |

|

8. |

По отношению |

8.1 доходы, зависящие от объема товарооборота |

||

к объему товарооборота |

8.2. доходы, независящие от объема товарооборота |

|||

|

9 |

|

|

Окончание табл. 4 |

|

Признак классификации |

Виды доходов |

|

|

9.1 доходы, облагаемые по ставке 20 % |

|

|

9.2 доходы, полученные в виде дивидендов, облагаемые |

|

|

по следующим ставкам: |

|

|

- 9 % доходы в виде дивидендов, полученные налоговы- |

|

|

ми резидентами РФ |

|

|

- 15 % – доходы в виде дивидендов, полученные россий- |

|

|

скими организациями от иностранных, и наоборот |

|

|

9.3 доходы по операциям с отдельными видами долго- |

|

9. В зависимости от ставок на- |

вых обязательств, облагаемые по следующим ставкам: |

|

логообложения |

- 0 % – доходы в виде процентов по государственным и |

|

муниципальным облигациям, эмитированным до 20 ян- |

||

|

||

|

варя 1997 года |

|

|

- 9 % – доходы в виде процентов по муниципальным |

|

|

ценным бумагам, эмитированным на срок не менее трех |

|

|

лет до 1 января 2007 года и облигациям с ипотечным по- |

|

|

крытием |

|

|

- 15 % – доходы в виде процентов по государственным и |

|

|

муниципальным ценным бумагам, кроме выше указан- |

|

|

ных |

|

10. В зависимости от порядка |

- учитываемые в целях исчисления налога на прибыль; |

|

исчисления налога на прибыль |

- не учитываемые в целях исчисления налога на прибыль |

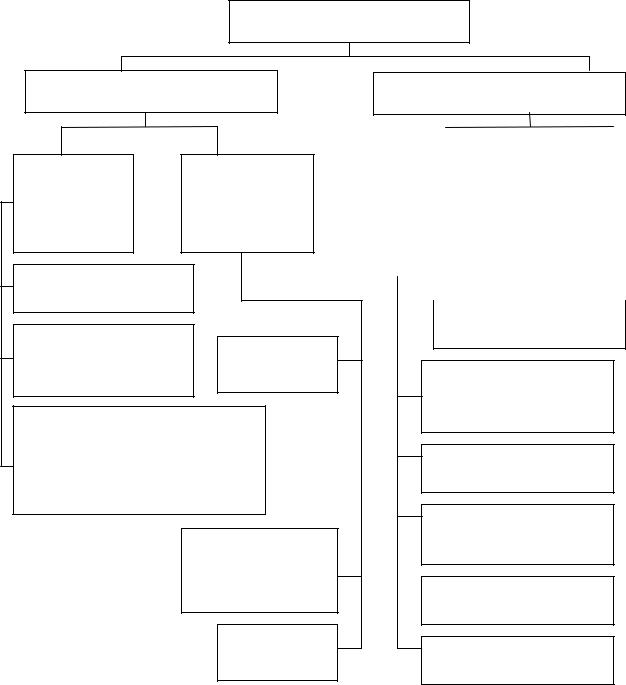

Представленная классификация доходов предприятия подтверждает их многообразие, но больший интерес представляет первый классификационный признак, так как в зависимости от него различается их состав на предприятиях торговли. Чтобы подробнее ознакомиться с составными элементами доходов, следует обратиться к рис. 1.

Рассмотрим подробнее состав доходов в зависимости от вида их учета. Согласно бухгалтерскому учету, выделяют два вида доходов:

–доходы от обычных видов деятельности, которые представляют собой выручку от продажи продукции, товаров, оказания услуг в соответствии с действующим законодательством. Доходы от обычных видов деятельности в предприятиях торговли представлены таким показателем, как валовая прибыль;

–прочие поступления доходов.

Основным видом доходов торгового предприятия является доход от обычных видов деятельности. При его характеристике в экономической литературе выделяют следующие понятия: валовой доход, валовая прибыль, совокупный доход, сумма реализованных торговых надбавок, доход от продаж. Иногда в эти понятия вкладывается один и тот же смысл, и одно и то же значение показателя называется либо валовая прибыль, либо сумма реализованных надбавок, либо валовой доход и др. Иногда эти понятия трактуются как разные показатели и значения их отличаются друг от друга.

10

Доходы предприятий торговли

Согласно бухгалтерскому учету

Доходы от обычных видов деятельности

Доходы от реализации продукции (товаров)

Доходы, связанные с выполнением работ или оказанием услуг

Прочие

поступления

доходов

Проценты к получению

Доходы от иных основных видов деятельности (признается иная деятельность, доход от которой составляет не менее 5% от его общей суммы)

Доходы от участия в деятельности других организаций

Прочие

доходы

Согласно налоговому учету

|

|

|

|

|

|

|

Доходы от реали- |

|

Внереа- |

||||

зации товаров |

|

лиза- |

||||

(работ, услуг), |

|

ционные |

||||

имущества и |

|

доходы |

||||

имущественных |

|

|

|

|

||

прав |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы, не относящиеся к доходам от реализации

Доходы от реализации то-

варов, услуг собственного производства

Доходы от реализации покупных товаров

Доходы от реализации амортизируемого имущества

Доходы от реализации прочего имущества

Доходы от реализации имущественных прав

Рис. 1. Состав доходов предприятия торговли в соответствии с бухгалтерским и налоговым учетом