Задание по эконометрике / Задача для КР

.pdfЗадание № 1

1.Построить поле корреляции, сформулировать гипотезу о форме связи

ипостроить эмпирическую линию регрессии (линию тренда).

Рассмотрим пример использования данных функций. Исходные данные, в которых содержатся цена и спрос на некоторый товар, представлены в таблице 1.

Таблица № 1

Номер наблюдения |

Цена |

Спрос |

|

x (р.) |

y (тыс.шт.) |

1 |

15,09р. |

125,1779 |

2 |

15,21р. |

123,8094 |

3 |

15,28р. |

121,175 |

4 |

15,49р. |

116,9143 |

5 |

15,54р. |

119,8643 |

6 |

15,62р. |

118,0681 |

7 |

15,70р. |

123,5887 |

8 |

15,91р. |

117,0877 |

9 |

15,92р. |

116,1699 |

10 |

15,95р. |

118,3436 |

11 |

16,31р. |

116,2008 |

12 |

16,33р. |

111,4565 |

13 |

16,60р. |

115,1026 |

14 |

16,69р. |

110,1056 |

15 |

16,76р. |

110,0231 |

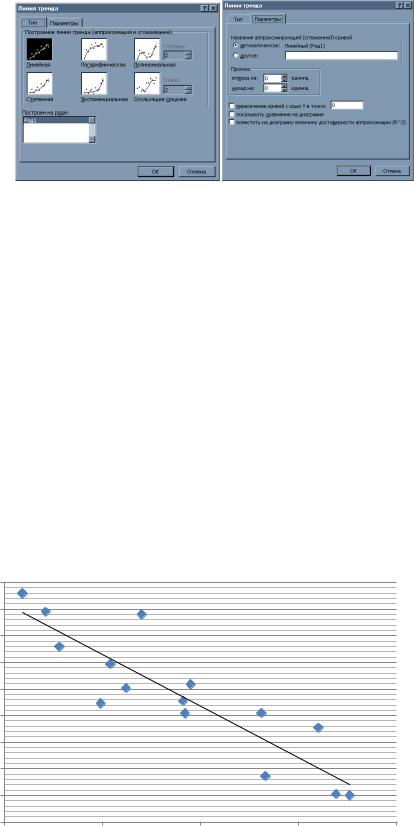

С помощью возможностей программного комплекса Exсel построим поле корреляции. Для этого необходимо задать точечную диаграмму (диаграмма обязательно должна быть точечной), и выбрав произвольную точку в контекстном меню, можно выбрать пункт Добавить линию тренда. Хотя термин «тренд» имеет несколько другой смысл, применительно к временным рядам, в данном случае термины «тренд» и «линия регрессии» будем отождествлять друг с другом. Выбор пункта Добавить линию тренда приведет к появлению диалогового окна, у которого имеются две закладки — Тип и Параметры (рис. 1).

Рис. 1

На закладке Тип необходимо выбрать один из возможных видов уравнения регрессии. Если на диаграмме имеется несколько рядов точек, то линию регрессии можно построить для любой, задав значение соответствующего параметра —

Построить на ряде.

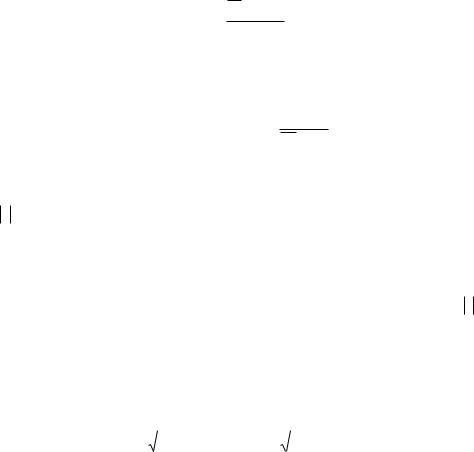

На закладке Параметры можно задать дополнительную информацию, которая будет присутствовать на диаграмме. Во-первых, это возможность прогнозирования, что позволит построить линии тренда вперед или назад на соответствующее число единиц. Опция Показывать уравнение на диаграмме позволяет выдавать вид уравнения, а опция Поместить на диаграмму величину достоверности аппроксимации (R2) выводит значение коэффициента детерминации. Построив точечную диаграммы для данных, заданных в таблице 1, и линию тренда, можно получить диаграмму, которая изображена на рисунке 2.

126,00 |

|

|

|

|

124,00 |

|

|

|

|

122,00 |

|

|

|

|

120,00 |

|

|

|

|

118,00 |

|

|

|

|

116,00 |

|

|

|

|

114,00 |

|

|

|

|

112,00 |

|

y = -7,7032x + 239,97 |

|

|

110,00 |

|

R² = 0,7858 |

|

|

|

|

|

|

|

108,00 |

|

|

|

|

15,00 |

15,50 |

16,00 |

16,50 |

17,00 |

|

|

Рис. 2 |

|

|

В данном случае можно сформулировать гипотезу о наличии связи между |

||||

ценой и спросом на товар, носящей скорее всего линейный характер. |

||||

2. Построить уравнение регрессии зависимости У от X рассчитать

параметры линейной, степенной, показательной функции и выбрать оптимальную модель (провести оценку моделей через среднюю ошибку аппроксимации (А) и F- критерий Фишера.

2.1Линейная модель

Вмодели парной линейной регрессии зависимость между переменными в генеральной совокупности представляется в виде:

yi 0 1 xi i |

(1.1) |

где yi — зависимые переменные, xi — независимые переменные;

β0, β1 — параметры уравнения регрессии, подлежащие оцениванию;i — случайная ошибка модели регрессии

На основании выборочного наблюдения оценивается выборочное уравнение регрессии (линия регрессии):

yi 0 1 xi |

(1.2) |

Неизвестные значения ( 0 , 1 ) определяются методом наименьших

квадратов (МНК), вычисление которых сводиться к разрешение системы уравнений:

|

|

|

~ |

n |

2 |

~ |

n |

n |

|

|

||

|

|

1 |

xi |

0 |

xi xi yi |

|

|

|||||

|

|

|

|

i 1 |

|

|

i 1 |

i 1 |

|

(1.3) |

||

|

|

|

~ |

n |

|

~ |

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

1 |

xi |

0 |

n yi |

|

|

|||||

|

|

|

|

i 1 |

|

|

i 1 |

|

|

|

|

|

Решением системы нормальных уравнений являются оценки неизвестных |

||||||||||||

параметров уравнения регрессии β0 |

и β1: |

|

|

|

|

|

|

|||||

|

|

|

n |

|

|

n |

n |

|

|

|

|

|

|

|

n xi yi |

xi yi |

|

|

|

|

|

||||

~ |

|

|

xy x y |

|

|

|||||||

|

n 2 |

|

n |

2 |

|

, |

(1.4) |

|||||

1 |

|

x2 x 2 |

||||||||||

|

|

|

i 1 |

|

|

i 1 |

i 1 |

|

|

|

|

|

|

|

n xi |

xi |

|

|

|

|

|

||||

|

|

|

i 1 |

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

~ |

|

|

~ |

|

|

|

|

|

|

|

|

|

0 |

y 1 x |

|

|

|

|

(1.5) |

||

где y — среднее значение зависимого признака; x — среднее значение независимого признака;

xy — среднее арифметическое значение произведения зависимого и независимого признаков.

Для удобства расчетов сделаем промежуточные расчеты и внесем их в таблицу вида:

Вспомогательная таблица расчетов

Год |

x |

y |

x |

2 |

xy |

2 |

~ |

… |

|

y |

yi |

||||||

1 |

15,09 |

125,18 |

227,71 |

1888,93 |

15669,51 |

123,73 |

… |

|

2 |

15,21 |

123,81 |

231,34 |

1883,14 |

15328,77 |

122,81 |

… |

|

… |

… |

… |

… |

… |

… |

… |

… |

|

15 |

16,76 |

110,02 |

280,90 |

1843,99 |

12105,08 |

110,87 |

… |

|

Итого: |

238,40 |

1763,09 |

3793,11 |

27989,43 |

207 544,60 |

1 763,15 |

… |

|

Подставив данные из таблицы в формулы 1.4, 1.5 и произведя расчеты получим линейную модель зависимости y от x имеет вид:

yi 239,97 7,703 xi

3. Для определения силы взаимосвязи линейны коэффициент парной

корреляции.

Коэффициентом корреляции (r) характеризует тесноту связи и рассчитывается по формуле:

xy x y

r (1.6)

xy |

Sx S y |

|

Sy — выборочное среднеквадратическое отклонение зависимой переменной y. Этот показатель характеризует, на сколько единиц в среднем отклоняются значения зависимого признака y от его среднего значения. Он вычисляется по формуле:

Sy

y2 y2

y2 y2

Коэффициент корреляции лежит в пределах -1< r <1. В случае если r=0, связи нет. Если r 1, то между двумя величинами существует сильная функциональная

связь. При положительном r наблюдается прямая связь, т.е. с увеличением независимой переменной - x увеличивается зависимая - y. При отрицательном коэффициенте существует обратная связь, с увеличением независимой переменной зависимая переменная уменьшается. Связь считается сильной при r 0,70 , средней

при 0,50 |

|

r |

|

|

0,69 , |

умеренной при 0,30 |

|

r |

|

0,49 , слабой |

|

при 0,20 |

|

r |

|

0,29 , очень |

|||||||

|

|

|

|

|

|

|

|||||||||||||||||

слабой при |

|

r |

|

0,19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Рассчитаем линейный коэффициент парной корреляции: |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

rxy |

|

1865,96 15,89 117,54 |

|

0,884 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

13836,31 117,542 252,87 15,892 |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Что свидетельствует о сильной обратной связи.

Для оценки качества построенного уравнения рассчитаем коэффициент детерминации и среднюю ошибку аппроксимации.

Коэффициент детерминации указывает, какой процент вариации функции Y объясняется воздействием фактора Х. Коэффициент детерминации изменяется от 0 до 1, и чем ближе значение данного коэффициента к 1, тем удачнее выбранная форма регрессионной зависимости аппроксимирует данные. В разобранном примере для линейной модели коэффициент детерминации равен:

rxy2 ( 0,884)2 0,781

Вариация результата на 78,1 % объясняется вариацией фактора Х

Показатель средней ошибки аппроксимации рассчитывается по формуле:

|

|

|

n |

|

~ |

|

|

|

|

|

|

|

|

|

|||

|

|

1 |

|

|

yi |

yi |

|

|

Ay |

|

|

100% |

|||||

|

|

|

|

|

||||

|

|

|

yi |

|

||||

|

|

n i 1 |

|

|

|

|||

Максимально допустимым значением данного показателя считается 12—15%. Если средняя ошибка аппроксимации составляет менее 6—7%, то качество модели считается хорошим.

Величина средней ошибки аппроксимации А составляет 1,4 %, что свидетельствует о высоком качестве модели.

Проверка значимость полученных с помощью метода наименьших квадратов оценок коэффициентов регрессии, значимость парного линейного коэффициента корреляции и уравнения регрессии в целом с помощью статистических гипотез.

При проверке значимости (предположения того, что параметры отличаются от нуля) коэффициентов регрессии выдвигается основная гипотеза H0 о незначимости полученных оценок, например:

Н0 1 0

вкачестве альтернативной (или обратной) выдвигается гипотеза о значимости

коэффициентов регрессии, например:

Н1 1 0

Выдвинутые гипотезы проверяются следующим образом:

1) если модуль наблюдаемого значения t-критерия больше критического

значения t-критерия, т. е. |tнабл| > tкрит, то с вероятностью (1 −α) или γ основную гипотезу о незначимости параметров регрессии отвергают, т. е. параметры регрессии

не равны нулю;

2) если модуль наблюдаемого значения t-критерия меньше или равен

критическому значению t-критерия, т. е. |tнабл| ≤tкрит, то с вероятностью α или (1 −γ) основная гипотеза о незначимости параметров регрессии принимается, т. е.

параметры регрессии почти не отличаются от нуля или равны нулю.

Формула наблюдаемого значения t-критерия Стьюдента для проверки

гипотезы |

Н0 |

|

0 |

имеет вид: |

|

|

|

|

|

|

|

|

|||

|

|

|

1 |

|

|

~ |

|

|

|

|

|

|

tнабл |

|

1 |

|

|

~ |

|

|

( 1 ) |

||

|

|

|

|

|

|

||

где |

|

— оценка параметра регрессии β1; |

|||||

1 |

|||||||

ω(β1) — величина стандартной ошибки параметра регрессии β1.

В случае парной линейной модели регрессии показатель вычисляется следующим образом:

|

n |

( 1 ) |

ei2 |

n |

|

|

i 1 |

|

(n 2) (xi x)2 |

|

i 1 |

Числитель стандартной ошибки может быть рассчитан через парный коэффициент детерминации как:

n |

n |

~ |

|

|

|

|

2 |

|

2 |

n G |

2 |

2 |

|

ei |

( yi yi ) |

|

|

( y) (1 rxy ) |

||

i 1 |

i 1 |

|

|

|

|

|

где G2 ( y) - общая дисперсия зависимого признака;

rxy2 - парный коэффициент детерминации между зависимыми и независимыми признаками.

Вычисляя критического значения t-критерия, получили tкрит=-6,901 и сравниваем с критическими tкрит, которые определяют по таблице распределения Стьюдента с учётом принятого уровня значимости α=0,95 и числом степеней свободы вариации n–2 (15-2=13), получили tкрит=1,7715.

Наблюдаемое значение t-критерия по модулю больше его критического значения, т. е. |tнабл| > tкрит. Таким образом, коэффициент парной регрессии 1 оказался значимым.

Формула наблюдаемого значения t-критерия Стьюдента для проверки

гипотезы |

Н0 |

|

0 имеет вид: |

|

|

||

|

|

|

0 |

|

~ |

||

|

|

|

|

|

|

||

|

|

|

|

tнабл |

|

0 |

|

|

|

~ |

( 0 ) |

||||

|

|

|

|

||||

где |

— оценка параметра регрессии β0; |

||||||

|

0 |

||||||

ω(β0) — величина стандартной ошибки параметра регрессии β0.

В случае парной линейной модели регрессии показатель вычисляется следующим образом:

|

n |

n |

( 0 ) |

ei2 |

xi2 |

|

n |

|

|

i1 |

i1 |

|

n (n 2) (xi x)2 |

|

|

i1 |

|

Проверка гипотезы о значимости парного линейного коэффициента корреляции

При проверке значимости коэффициента корреляции между независимым признаком x и зависимым признаком y (предположения того, что изучаемый параметр отличается от нуля), выдвигается основная гипотеза H0 о его незначимости:

Н0 rxy 0 ; в качестве альтернативной (или обратной) выдвигается гипотеза H1 о

значимости коэффициента корреляции: Н1 rxy 0 .

Для проверки выдвинутых гипотез используется t-критерий (t-статистику) Стьюдента.

Критическое значение t-критерия tкрит(α; n−h), где α — уровень значимости, (n − h) — число степеней свободы, определяется по таблице распределений t-критерия Стьюдента.

Формула значения t-критерия Стьюдента для проверки гипотезы Н0 rxy 0

имеет вид:

tнабл rxy

(rxy )

(rxy ) - величина стандартной ошибки парного выборочного коэффициента

корреляции.

При линейной парной модели регрессии эта величина рассчитывается как:

|

1 r 2 |

|

(rxy ) |

xy |

|

n 2 |

|

|

|

|

Подставим данную формулу в выражение для расчета наблюдаемого значения t-критерия Стьюдента для проверки гипотезы Н0 rxy 0 , получим:

tнабл |

|

|

rxy |

|

(n 2) |

|

|

|

|

|

|||

1 |

r 2 |

|||||

|

|

|

|

xy |

|

|

Необходимо сделать проверку значимости коэффициента корреляции.

Проверка гипотезы о значимости уравнения парной регрессии

Для проверки гипотезы значимости уравнения регрессии в целом используется F-критерий Фишера—Снедекора.

Гипотеза проверяется следующим образом:

1)если наблюдаемое значение F-критерия больше критического значения

данного критерия, т. е. Fнабл > Fкрит, то с вероятностью α основная гипотеза о незначимости коэффициентов уравнения регрессии или парного коэффициента детерминации отвергается, и уравнение регрессии признается значимым;

2)если наблюдаемое значение F-критерия меньше критического значения

данного критерия, т. е. Fнабл < Fкрит, то с вероятностью (1 −α) основная гипотеза о незначимости коэффициентов уравнения регрессии или парного коэффициента детерминации принимается, и построенное уравнение регрессии признается незначимым.

Критическое значение F-критерия находится по таблице распределения Фишера—Снедекора в зависимости от следующих параметров: уровня значимости α

ичисла степеней свободы: k1=h−1 и k2=n−h, где n — это объем выборки, а h — число оцениваемых по выборке параметров. В случае проверки значимости уравнения

парной регрессии критическое значение F-статистики вычисляется как Fкрит(α; 1; n −

2).

Формула наблюдаемого значения в случае парной регрессии наблюдаемое значение F-критерия имеет вид:

r 2

Fнабл xy 2 (n 2) 1 rxy

Необходимо сделать проверку значимости уравнения регрессии.

Сделать вывод о значимости построенного уравнения регрессии.

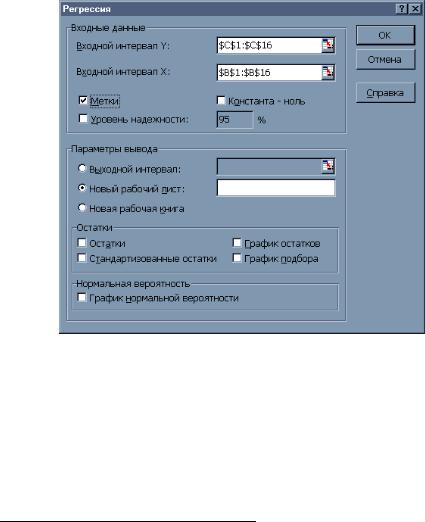

В подтверждение расчетов необходимо сравнить с расчетами, полученными с использованием встроенных функций Exсel. Использование встроенных функций, да и точечных диаграмм, имеет определенные ограничения, поскольку нет функций, вычисляющих стандартные отклонения коэффициентов регрессии и значение детерминации. Поэтому рассмотрим дополнительные возможности, которые доступны с помощью надстройки Анализ данных. Данная надстройка подключается с помощью пункта меню Сервис, Надстройки и запускается на выполнение с помощью пункта меню Сервис, Анализ данных. После выбора надстройки Регрессия появится диалоговое окно (рис. 3).

Данное диалоговое окно имеет множество дополнительных переключателей, которые приводят к выводу большого количества дополнительной информации.

Основные параметры, которые необходимо задать — это Входной интервал Y и

Входной интервал X, а также Параметры вывода. Если количество данных Y и X

совпадает, то выдаются итоги построения модели парной регрессии (именно этот случай будем сейчас рассматривать), а если число переменных X в несколько раз больше числа Y, то — модель множественной регрессии. В противном случае будет выдано сообщение об ошибке. Если активизировать переключатель Метки, то во входные интервалы для X и Y можно добавить ячейки с названиями, и соответствующие метки появятся в итоговой таблице, что значительно облегчит её понимание.

Рис. 31

Если Входной интервал Y определить как C1:C16, а Входной интервал X —

B1:B16, задать некоторым образом параметры вывода, а также установить опцию Метки, то автоматически на новом листе будет сгенерированна таблица 2.

Таблица 2

ВЫВОД ИТОГОВ

Регрессионная статистика

Множественный R |

0,887036 |

R-квадрат |

0,786833 |

Нормированный |

|

R-квадрат |

0,770435 |

Стандартная |

|

ошибка |

2,264609 |

Наблюдения |

15 |

|

|

|

|

|

Продолжение табл. 1 |

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

|

|

|

Значимость |

|

|

df |

SS |

MS |

F |

F |

|

Регрессия |

1 |

246,0889 |

246,0889 |

47,985 |

1,04E–05 |

|

Остаток |

13 |

66,66991 |

5,128455 |

|

|

|

Итого |

14 |

312,7588 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Стандартная |

t- |

P- |

Нижние |

Верхние |

|

Коэффициенты |

ошибка |

статистика |

значение |

95 % |

95 % |

Y-пересечение |

240,142 |

17,70861 |

13,56075 |

4,76E–09 |

201,8849 |

278,3991 |

Цена x (р.) |

–7,71453 |

1,113671 |

–6,92712 |

1,04E–05 |

–10,1205 |

–5,30859 |

Задача № 2

Требуется для характеристики зависимости У от X рассчитать параметры линейной (альтернативным методом нахождения параметров уравнения парной регрессии ), степенной, показательной функции и выбрать оптимальную модель (провести оценку моделей через среднюю ошибку аппроксимации (А) и F- критерий Фишера).

Решение:

Построение линейной функции альтернативным методом нахождения параметров уравнения парной регрессии вида y y yx (x x) сводиться к

нахождению параметра:

yx ryx Sx

S y

где ryx – линейный коэффициент парной корреляции между переменными y и

x;

Sx, Sy – среднеквадратическое отклонение величин y и x.

Построение степенной функции ( y 0 x 1 ), показательной функции ( y 0 1x )

и уравнения равносторонней гиперболы ( y 0 |

1 |

1 |

) разрешается путем их |

|

|||

|

|

x |

|

линеаризации и введения замены: |

|

|

|

y 0 x 1 → Ln( y) Ln( 0 ) 1 Ln(x) →Y Ln( 0 ) 1 X

y 0 1x → Ln( y) Ln( 0 ) x Ln( 1 ) →Y Ln( 0 ) x Ln( 1 )