Lektsii (1) / Lecture 23

.pdfICEF, 2012/2013 STATISTICS 1 year LECTURES

Лекция 23 |

05.03.13 |

Мы изучили ситуацию, когда генеральная совокупность описывается дискретной случайной величиной. Как модифицируется тест, если генеральная совокупность − это непрерывная случайная величина, например, X N (2,3) ?

Рассмотрим этот пример подробнее. Пусть Х − непрерывная генеральная совокупность. Нулевая гипотеза H0: X N (2,3) , альтернатива Hа − отрицание H0.

Разобьём всю область значений случайной величины на k отрезков

∆j |

= (a j−1, a j ], j =1,..., k . Поскольку в нашем случае эта область − вся числовая прямая, то |

|||||||||

a0 |

= −∞, ak = +∞. При нулевой гипотезе можно вычислить вероятности |

|||||||||

|

a |

j−1 |

−2 |

|

a |

j |

−2 |

|

|

|

πj |

= Pr(X ∆j ) = Pr(a j−1 < X ≤ a j ) = Pr |

|

|

< Z ≤ |

|

|

|

, j =1,..., k . |

||

|

3 |

|

|

3 |

||||||

|

|

|

|

|

|

|

||||

Всегда должно быть ∑k π j =1.

j=1

Пусть x1,..., xn − выборка из генеральной совокупности. Для каждого отрезка ∆j посчитаем количество наблюдений, попавших в этот отрезок:

Oj = #{i : xi ∆j , i =1,..., n}, j =1,..., k |

(Observed) , и ожидаемые: E j = n πj , j =1,..., n |

|||

(Expected). Очевидно, что ∑k |

Oj = ∑k |

E j = n . |

||

|

|

j=1 |

j=1 |

|

Составим статистику |

|

|

||

χ2 = ∑k |

(Oj −E j )2 |

. |

|

|

|

|

|

||

j=1 |

E j |

|

|

|

Так же, как и в дискретном случае, справедлива |

||||

Теорема. При нулевой гипотезе статистика χ2 имеет при больших n распределение

χ2 (k −1) .

Таким образом, тест устроен так:

1) построить разбиение ∆j = (aj −1, aj ], j =1,..., k и вычислить статистику

χ2 = ∑k |

(Oj −E j )2 |

; |

|

E j |

|||

j=1 |

|

2) вычислить P-value и на этом основании сделать статистический вывод. Принципиальное отличие от дискретного случая состоит в том, что как количество отрезков разбиения, так и сами отрезки, можно выбирать по-разному. Утверждение теоремы от разбиения не зависит, поскольку оно носит асимптотический характер, т.е. при n →∞. Однако на практике, имея одну выборку x1,..., xn , но, выбирая разные наблюдения,

можно получать разные выводы. Не забываем условия применимости нормального приближения: надо так выбирать разбиение, чтобы в каждом отрезке было больше пяти наблюдений: Oj >5, j =1,..., k .

Пример. Дана выборка объёма n =50

5.09 |

7.70 |

8.10 |

8.73 |

9.30 |

9.65 |

10.15 |

10.60 |

11.49 |

12.24 |

6.49 |

7.75 |

8.16 |

8.74 |

9.40 |

9.72 |

10.21 |

10.74 |

11.83 |

12.32 |

7.04 |

7.98 |

8.46 |

8.96 |

9.42 |

9.82 |

10.49 |

11.09 |

12.00 |

12.88 |

7.12 |

8.03 |

8.51 |

9.09 |

9.47 |

9.88 |

10.54 |

11.18 |

12.03 |

12.94 |

7.30 |

8.09 |

8.59 |

9.13 |

9.50 |

9.96 |

10.59 |

11.32 |

12.08 |

13.29 |

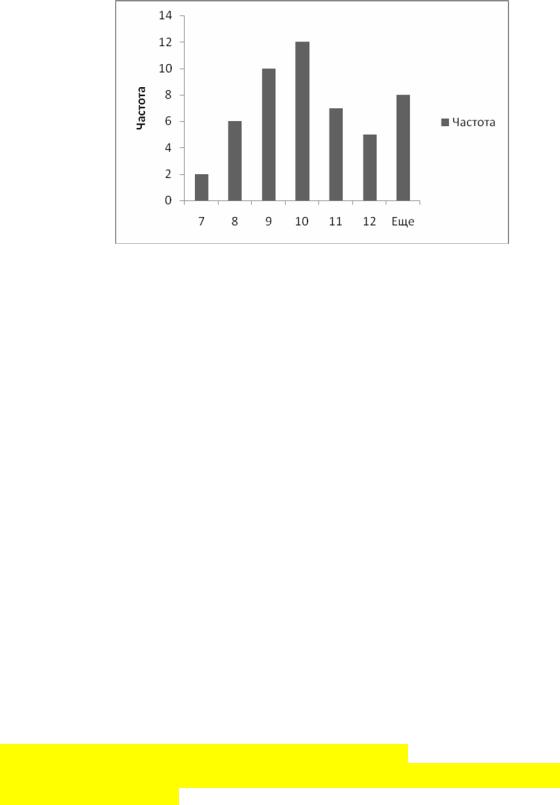

Выборочное среднее x =9.70 , выборочное стандартное отклонение s =1.82 . Ниже дана гистограмма этой выборки.

Проверим гипотезу, что генеральная совокупность Х является нормальной со средним 10 и стандартным отклонением 2, т.е.

H0 : X N (10, 2) .

Разобьём числовую прямую на семь отрезков:

∆1 = (−∞,7], ∆2 = (7, 8], ∆3 = (8,9], ∆4 = (9,10], ∆5 = (10,11], ∆6 = (11,12], ∆7 = (12, +∞) .

Используя компьютер (или калькулятор, или таблицы…) находим вероятности

πj = Pr(X ∆j ), j =1,...,7 при нулевой гипотезе:

π |

0.067 |

0.092 |

0.150 |

0.191 |

0.191 |

0.150 |

0.159 |

и вычисляя |

Подсчитывая количество наблюдений Oj , попавших в каждый отрезок ∆j |

||||||||

ожидаемые значения E j = n πj , окончательно получаем следующую таблицу:

|

|

(O −E)2 |

χ2 |

|

O |

E |

E |

P-vauel |

|

2 |

3.340 |

0.538 |

3.945 |

0.684 |

6 |

4.592 |

0.431 |

|

d.f.=6 |

10 |

7.494 |

0.838 |

|

|

12 |

9.573 |

0.615 |

|

|

7 |

9.573 |

0.692 |

|

|

5 |

7.494 |

0.830 |

|

|

8 |

7.933 |

0.001 |

|

|

Нулевая гипотеза не отвергается на любом разумном уровне значимости.

Справедливости ради следует заметить, что в первых двух отрезках наблюдаемые значения меньше 5. Это, конечно, неточность, но лень переделывать.

Упражнение. Повторите процедуру для другого разбиения

∆1 = (−∞,7.5], ∆2 = (7.5, 9], ∆3 = (9,10], ∆4 = (10,11.5], ∆5 = (11.5,13], ∆6 = (13, +∞) .

Изменится ли ваш вывод?

CHI-SQUARE TESTS FOR INDEPENDENCE.

CONTINGENCY TABLES

Разновидностью хи-квадрат тестов являются так называемые chi-square tests for independence или chi-square tests of association. Как и раньше, проще пояснить суть этого теста на примере.

Пример. Исследователя интересует, одинаково ли распределен доход в разных регионах страны. Предположим для простоты, что есть всего два региона − South and North, а доход разбит на четыре уровня − < $5 000, $5 000 − $10 000, $10 000 − $15 000, > $15 000.

Случайным образом были выбраны 400 человек, и их распределение по регионам и уровням дохода представлены в таблице:

|

|

|

Income ($1000) |

|

|

Region |

0 − 5 |

5 − 10 |

10 − 15 |

>15 |

Total |

South |

28 |

42 |

30 |

24 |

124 |

North |

44 |

78 |

78 |

76 |

276 |

Total |

72 |

120 |

108 |

100 |

400 |

Например, число 28 означает, что в данной выборке 28 человек живут на юге и имеют доход менее $5 000. Число 124 в столбце Total, очевидно, общее число жителей юга в выборке.

Можно ли утверждать, что распределение дохода на юге и на севере одинаково или, что эквивалентно (это вы докажете сами, решив одну из задач очередного домашнего задания), эти два фактора − доход и регион − независимы.

В данном случае популяция − это два случайных фактора (совместное распределение): Region, принимающий два значения и Income, принимающий четыре значения. Обозначим πij , i =1, 2, j =1, 2,3, 4 − совместное популяционное распределение. (Напомним, что,

например, π23 − это доля людей, живущих на севере и имеющих доход от $10 000 до

$15 000, или, что то же самое, − это вероятность того, что наугад выбранный из популяции индивидуум будет жить на севере и иметь третий уровень дохода.) Тогда, как мы знаем, независимость факторов означает, что

H0 :πij =πii πi j ,

где πii, πi j − соответствующие маржинальные распределения. Особенность задачи в том, что мы не знаем числа πii, πi j , но можем их оценить с помощью соответствующих

выборочных пропорций:

p1i = 124400 = 0.31, p2i = 276400 = 0.69 =1−0.31;

pi1 = 40072 = 0.18, pi2 = 120400 = 0.30, pi3 = 108400 = 0.27, pi4 = 100400 = 0.25 =1− pi1 − pi2 − pi3 .

Тогда (оцененное) ожидаемое число в ячейке (i, j) при нулевой гипотезе есть

Eij = n pii pi j .

Таблица ожидаемых значений:

|

|

|

Income ($1 000) |

|

|

|

Region |

0 − 5 |

5 − 10 |

10 − 15 |

>15 |

Total |

Marginal Region |

South |

22.32 |

37.2 |

33.48 |

31 |

124 |

0.31 |

North |

49.68 |

82.8 |

74.52 |

69 |

276 |

0.69 |

Total |

72 |

120 |

108 |

100 |

400 |

|

Marginal Income |

0.18 |

0.3 |

0.27 |

0.25 |

|

|

Как и раньше, составляем статистику

2 |

4 |

(O −E )2 |

|

||

χ2 = ∑∑ |

ij ij |

, |

(1) |

||

Eij |

|||||

i=1 |

j=1 |

|

|

||

суммируя как по столбцам, так и по строкам таблиц. В данном случае χ2 =5.81. Теорема. При нулевой гипотезе статистика (1) асимптотически (при больших n) имеет распределение χ2 , число степеней которого равно произведению (r −1)(c −1) , где r − число строк, с − число столбцов.

Внашем случае d.f. = (2−1)(4−1)=3. P-value = 0.121. На 5%-ном уровне значимости нулевая гипотеза не отвергается.

Таблицы, используемые в этом тесте называются таблицами сопряжённости, Contingency Tables.

Вобщем случае, имеется два признака (фактора) А и В. Первый имеет r значений a1,...,ar ,

второй c значений b1,...,bc . Пусть π1•,...,πr•, π•1,...,π•c |

− популяционные частоты значений |

признаков А и В, соответственно. Пусть πij , i =1,..., r, |

j =1,..., c − популяционные частоты |

совместного распределения признаков А и В. Тогда нулевая гипотеза о независимости признаков может быть записана так: Н0: πij =πi•π• j .

У нас есть п наблюдений (x1, y1 ),...,(xn , yn ) , и пусть

Oij = #{(xm , ym ) : xm = ai , ym =bj , m =1,..., n} (наблюдаемые, observed). Если бы πij были известны, то ожидаемое (expected) число с признаками (i, j) было бы равно

Eij =πijn =πi•π• jn при нулевой гипотезе. Однако при неизвестных частотах мы оцениваем

|

|

|

n |

n• j |

c |

r |

|

их естественным образом: pi• |

= |

|

i• |

, p• j = |

|

, ni• = ∑nij , n• j = ∑nij . Таким образом, |

|

|

|

n |

|||||

|

|

|

n |

j=1 |

i=1 |

||

оценивается l = (r −1) +(c −1) |

независимых параметров. Число степеней свободы |

||||||

d. f . = rc −1 −(r −1) −(c −1) = (r −1)(c −1) . |

|

|

|

||||

Общее правило: d. f . = number |

of cells −1−number of |

estimated parameters |

|||||

При практическом использовании нужно следить за выполнением условий применимости нормального приближения, которые в данном случае имеют вид:

1)n > 40 ,

2)Oij >5 .

Модель парной регрессии (simple regression, гл.12)

До сих пор мы изучали одиночный фактор. Модель парной регрессии − это одна из простейших моделей, в которой рассматривается взаимодействие двух факторов. Рассмотрим пример.

Пример. Пусть нас интересует связь между месячным семейным доходом (Income = I) и ежемесячными семейными расходами на питание (Food Expences = FI). В данном случае генеральная совокупность − это множество всех доступных для наблюдения семей. С каждой семьей связана пара чисел (I, FE). Условно говоря, мы считаем доход I независимой переменной, а расходы на питание FE − зависимой переменной. Ясно, что

детерминированной связи между I и FE нет: если рассмотреть под-популяцию семей, имеющих заданный уровень дохода I0 , то расходы на питание в ней у разных семей

будут, вообще говоря, разные. Иными словами, есть распределение величины FE в рассматриваемой под-популяции.

Так же, как и раньше, когда мы рассматривали только одну генеральную совокупность (популяцию) Х и интересовались ее средним значением E(X ) , сейчас фокус наших

интересов − это среднее значение зависимой переменной в каждой под-популяции, характеризуемой уровнем I независимой переменной, т.е. величина E(FE | I ) . Но теперь

это не число, а функция ϕ(I ) = E(FE | I ) , зависящая от I. Основная задача состоит в восстановлении (оценивании) функции ϕ(I ) по наблюдениям (Ii , FEi ), i =1,..., n , взятым из рассматриваемой популяции.