Эконометрика Реферат по регресии

.docxМосковский гуманитарный университет

РЕФЕРАТ

По дисциплине: Эконометрика

На тему:

«Индивидуальные расчеты без применения ЭВМ»

Выполнил: Студент 2 курса очного отделения

Факультета экономики и управления

Данди А.Ю.

Научный руководитель: ст.преп. Гаврилова О.В.

Москва,

2014г.

Задача 2.2

1. Построить уравнения регрессии, описывающее зависимость прибыли банка (y) от объема межбанковских кредитов и депозитов (x). Пояснить экономический смысл коэффициента регрессии.

2. Оценить степень тесноты связи между переменными с помощью коэффициента корреляции.

3. Рассчитать:

-

Стандартную ошибку регрессии;

-

Стандартные ошибки оценок коэффициента уравнения регрессии.

Проверить значимость коэффициентов уравнения регрессии и построить их интервальные оценки на уровне значимости 0,05.

Для этого рассчитать:

-

Значения t-характеристик для оценок коэффициентов уравнения регрессии;

-

Интервальные оценки для коэффициентов уравнения регрессии;

4. Найти стандартную ошибку и доверительный интервал для уравнения регрессии в целом, а также для индивидуального прогнозного значения yпр и xпр – 3.

|

№ |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

x |

2 |

2,1 |

2,3 |

2,4 |

2,9 |

3,3 |

3,8 |

4,6 |

|

y |

25,64 |

26,72 |

26,54 |

29,29 |

28,9 |

30,54 |

33,97 |

38 |

Решение.

1.Вычислим все необходимые суммы:

Затем найдем выборочные характеристики и параметры уравнения регрессии:

cov(X,Y)=

b1=

b0= ,

,

где

- выборочная дисперсия переменной X;

cov

(x,y)

– выборочная ковариация; b1

– коэффициент регрессии Y

по X.

- выборочная дисперсия переменной X;

cov

(x,y)

– выборочная ковариация; b1

– коэффициент регрессии Y

по X.

Коэффициент регрессии Y по X показывает, на сколько единиц в среднем изменится переменная Y при увеличении переменной X на одну единицу.

Уравнение

регрессии Y

по X:

Из полученного уравнения регрессии следует, что при увеличении стоимости межбанковских кредитов и депозитов X на 1 млн р. Прибыль банка Y увеличивается в среднем на 4,46. Свободный член в данном уравнении регрессии не имеет реального смысла.

2. Коэффициент корреляции r является показателем тесноты связи и рассчитывается по формулам (2.3):

или

Для практических расчетов наиболее удобна вторая формула, так как по ней r находится непосредственно из данных наблюдений и на значении r не скажутся округления данных, связанные с расчетом средних и отклонений от них.

Коэффициент корреляции принимает значения на отрезке [-1;1],

т.е. -1 ≤ r ≤ 1.

Чем ближе |r| к единице, тем теснее линейная связь.

Выше были перечислены:

Вычислим сумму

r = 0,9760131, т.е. связь между переменными достаточно тесная.

3. Вычислим стандартную ошибку регрессии s. Для этого будем использовать формулу

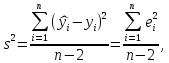

в которой ошибки ei находятся с использованием уравнения регрессии. Составим вспомогательную таблицу.

|

x |

2 |

2,1 |

2,3 |

2,4 |

2,9 |

3,3 |

3,8 |

4,6 |

y |

|

(xi- |

0,855625 |

0,6806 |

0,3906 |

0,2756 |

0,0006 |

0,1406 |

0,7656 |

2,8056 |

5,915 |

|

yi = 17,58895+4,46*xi |

25,823218 |

26,269 |

27,161 |

27,607 |

29,837 |

31,62 |

33,85 |

37,418 |

|

|

ei

=

( |

0,1832179 |

-0,451 |

0,621 |

-1,683 |

0,9366 |

1,0804 |

-0,12 |

-0,582 |

|

|

ei2

=

( |

0,0335688 |

0,2033 |

0,3857 |

2,8326 |

0,8773 |

1,1672 |

0,0144 |

0,3392 |

5,8533 |

)2

)2 i-yi)

i-yi) i-yi)2

i-yi)2

Найдем расчетные значения t – характеристик для коэффициентов уравнения регрессии.

Учитывая,

что b1

=

4,46, ∑ (xi- )2

=

5,915, s2=

0,9755468, s

= 0,9876977

)2

=

5,915, s2=

0,9755468, s

= 0,9876977

sb1

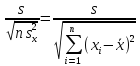

=

= 0,9876977

= 0,9876977

tb1

=

10,845506

10,845506

По таблицам t – распределения t0,95:6 = 2,45. Так как t > t0,95:6 коэффициент регрессии b1 значим, а, следовательно, и уравнение парной регрессии Y по X значимо.

Аналогично,

b0 = 16,9045,

sb0 = 1,2381237,

tb0 = 13,653321

Сравниваем это значение с tкр, делаем вывод о значимости коэффициента b0. Интервальные оценки для коэффициентов уравнения регрессии строятся по формулам:

b1-t1-a;n-2sb1 ≤ β1 ≤ b1+t1-a;n-2sb1

b0-t1-a;n-2sb1 ≤ β0 ≤ b0+t1-a;n-2sb1

Найдем 95% доверительный интервал для параметра β1 регрессионной модели. Для этого подставим полученные выше значения величин, входящих в эти формулы

3,19 ≤ β1 ≤ 5,73

13,87 ≤ β0 ≤ 19,94

Значит, с надежностью 95% при изменении объема межбанковских кредитов и депозитов X на 1 млн. р. прибыль банка Y будет изменяться на величину, заключенную в интервале от 3,19 до 5,73.

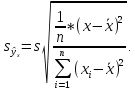

4.

Стандартная ошибка для

находится по формуле:

находится по формуле:

Доверительный интервал для уравнения регрессии имеет вид:

Этот интервал зависит от значений x.

Построим

прогноз для xпр

– 3, используя полученное ранее уравнение

регрессии

30,28258

30,28258

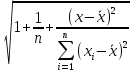

Стандартная

ошибка для индивидуального значения

имеет

вид

имеет

вид

=

s

=

s

В

нашем случае она равна

1,112099

1,112099

Доверительный интервал для индивидуального значения прогнозного значения равен:

(

или

(30,2825768190425 – 2,45 * 1,112099 = 27,55793)

(30,2825768190425 + 2,45 * 1,112099 = 33,00722)

Таким образом, прибыль банка Y с объемом межбанковских кредитов и депозитов X, равным 3млн р., с надежностью 0,95 находится от 27,55793 до 33,00722.