Управление текущими издержками Классификация затрат

Для успешной деятельности предприятия необходимо создать эффективную систему управления затратами.

Информация о затратах является основой для принятия большого числа управленческих решений.

Управление себестоимостью продукции предприятия включает следующие аспекты:

-

прогнозирование и планирование затрат на производство и реализацию продукции;

-

выявление резервов снижения затрат на производство продукций

-

нормирование затрат;

-

учет затрат и калькулирование себестоимости продукции;

-

стимулирование участников производства;

-

анализ и контроль за себестоимостью.

Таким образом, управление затратами — это динамичный процесс, включающий широкий круг управленческих действий, направленных на оптимизацию затрат с целью повышения эффективности работы предприятия и получения преимуществ перед конкурентами.

Затраты - денежное выражение реально потраченных ресурсов, обусловленных производственным процессом или иным видом деятельности.

Это определение включает три важных положения:

-

затраты определяются величиной использованных ресурсов;

-

величина потребленных (использованных) ресурсов представлена в денежном выражении, что обеспечивает единство измерителя и позволяет суммировать различные виды ресурсов;

-

определение себестоимости (затрат) всегда соотносится с конкретными целями и задачами (это может быть производство продукции, оказание услуг или любой другой вид деятельности).

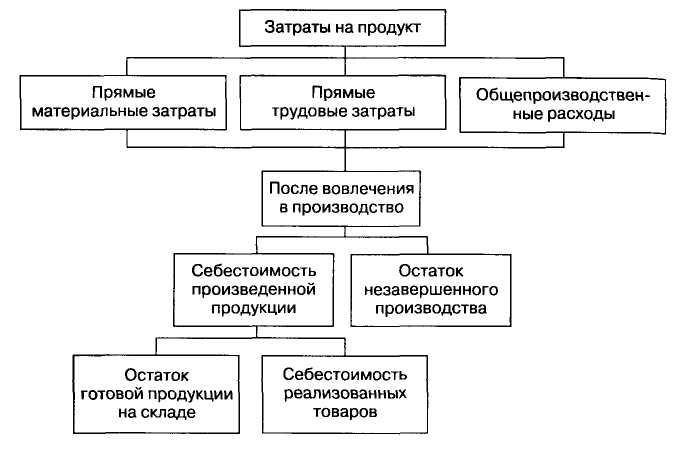

К прямым материальным затратам (direct material costs) относятся сырье и основные материалы, которые становятся частью готовой продукции, а их стоимость прямо и непосредственно переносится на конкретное изделие, например, дерево, используемое для изготовления стола.

Величина прямых материальных затрат рассчитывается умножением количества материалов, которое может быть определенно отнесено к конкретному изделию, на цену единицы материала. Количество единиц материалов, используемых для изготовления конкретного продукта, фиксируется в требовании на их отпуск со склада.

Сырье и основные материалы следует отличать от вспомогательных материалов, которые также используются в процессе производства и могут составлять физическую субстанцию производимого продукта, однако учитываются они не как прямые затраты, а косвенные, например, клей, гвозди, фурнитура, использовавшиеся при изготовлении единицы продукции. Так как их стоимость, как правило, составляет незначительную часть в прямых затратах на изготовление единицы продукта, включение их в прямые затраты будет неоправданным и потребует дополнительных затрат для более точной калькуляции себестоимости продукции, поэтому их предпочитают включать составной частью в общепроизводственные накладные расходы и учитывать не как прямые затраты, а как косвенные затраты.

К прямым трудовым затратам (direct labor costs) относятся затраты рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Это заработная плата рабочих, занятых непосредственно изготовлением изделий. Однако эти издержки на оплату труда нельзя прямо и экономично отнести на конкретный вид продукции (изделий). Они учитываются как косвенные трудовые затраты и подобно вспомогательным материалам включаются в состав общепроизводственных накладных расходов.

Деление затрат на прямые и косвенные в значительной мере зависит от конкретной ситуации. Если на предприятии производится один вид изделия (продукции), то все затраты можно классифицировать как прямые.

К косвенным расходам относятся общепроизводственные накладные расходы (factory overhead costs), которые представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретный вид готовой продукции (изделий). Такого рода затраты трудно проследить непосредственно до готового изделия. В то же время производственная себестоимость изделия, безусловно, должна включать в себя и общепроизводственные расходы. Они связываются с продукцией с помощью определенного метода распределения затрат (пропорционально основной заработной плате производственных рабочих, прямым затратам и др.).

К основным группам, образующим общепроизводственные расходы, можно отнести следующие:

-

вспомогательные изделия и комплектующие детали;

-

косвенные затраты на оплату труда (косвенные затраты на оплату труда представляют собой заработную плату работников, которые не заняты непосредственно в производстве одного изделия или объекта затрат, но чьи усилия связаны с процессом производства в рамках предприятия в целом: заработная плата мастеров, ремонтников, вспомогательных рабочих, оплата отпусков и сверхурочной работы);

-

другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, страхование имущества, арендная плата, начисленный износ оборудования и др.).

В процессе своей деятельности предприятие кроме производственных расходов осуществляет непроизводственные затраты. Связаны они с реализацией продукции, а также функционированием предприятия как единого целого (финансирование научных исследований, общие и административно-управленческие расходы и т.п.).

В соответствии с международными стандартами учета и практикой его организации в странах с развитой рыночной экономикой применяются различные варианты классификации издержек в зависимости от целевой установки, направления учета затрат на производство и других факторов.

Различают следующие основные направления:

-

группировка производственных затрат для определения себестоимости изготовленной продукции и полученной прибыли;

-

группировка производственных затрат для принятия управленческого решения и планирования;

-

группировка производственных затрат для осуществления процесса контроля и регулирования.

В целях определения себестоимости продукции и полученной прибыли издержки группируются по статьям и элементам применительно к соответствующему методу учета затрат на производство и калькулирование (позаказному, попроцессному). При этом различают затраты входящие и истекшие, затраты на продукт и затраты на период.

Входящие затраты — это средства (ресурсы), которые были приобретены, имеются в наличии и в будущем принесут доход. В балансе они регистрируются как активы.

Если эти средства (ресурсы) были израсходованы для получения доходов и потеряли способность приносить доход в будущем, то они переходят в разряд истекших и отражаются на счете прибылей и убытков текущего (отчетного) периода.

Затраты на продукт представляют собой производственную себестоимость продукции, а затраты на период — административные и коммерческие расходы.

При классификации затрат для принятия решения целесообразно их разграничение и изучение по следующим направлениям:

-

динамика затрат по отношению к объему производства;

-

затраты будущего периода, принимаемые и не принимаемые в расчет при оценках;

-

безвозвратные затраты или затраты истекшего периода;

-

вмененные затраты в результате принятого альтернативного решения;

-

инкрементные (приростные) и маргинальные (предельные) затраты.

Деление затрат на принимаемые в расчет и не принимаемые в расчет необходимо при выработке определенного решения.

Предполагаемые затраты и доходы, которые зависят от принимаемого решения и подвержены его влиянию, относятся к принимаемым в расчет.

К категории безвозвратных затрат относятся расходы на приобретенные материалы и другие ресурсы, потребность в которых отпала Величина таких затрат не может быть изменена никаким решением в будущем, поэтому они не учитываются при принятии решения.

Особую категорию представляют вмененные затраты. Вмененные затраты характеризуют возможность, которая потеряна или которой жертвуют, когда выбор какого-то альтернативного курса действий требует отказа от другого. Вмененные затраты условно начисляют или добавляют при принятии определенного решения только в условиях ограниченности ресурсов.

Инкрементные (приростные, дополнительные) затраты появляются в результате принятого решения о дополнительном изготовлении или продаже какой-либо продукции. Ими могут быть как переменные, так и постоянные расходы.

Классификация затрат для осуществления процесса контроля и регулирования предполагает их разграничение на регулируемые и не регулируемые.

Регулируемые затраты - за эффективность расходования которых руководитель центра несет ответственность. Другие затраты, включаемые в смету центра ответственности и не зависящие от его деятельности, относятся к нерегулируемым расходам.