Тема 4. Налог на добавленную стоимость

4.1. Сущность и фискальная роль налога на добавленную стоимость как формы универсального акциза

Налогообложение процессов потребления в Украине осуществляется через использование акцизов и пошлины. Акциз – это косвенный налог, который представляет собой надбавку к цене. Акцизы представлены двумя формами: специфические и универсальные.

Суть специфических акцизов в том, что не все товары подпадают под акцизное обложение, а лишь отдельные их виды, причем есть разные подходы к налогообложению разных групп товаров. Специфическим акцизом является акцизный налог, который устанавливается по дифференцированным ставкам на отдельные виды товаров, которые как правило, не принадлежат к вещам первой необходимости, и уровень рентабельности которых довольно высокий.

Функционирование универсальных акцизов связано с общим подходом к налогообложению процессов потребления. Универсальный акциз имеет свои особенности в сравнении со специфическими акцизами:

а) широкая база налогообложения;

б) возможность использования универсальной ставки независимо от вида товара;

в) налоговой базой выступает валовой оборот в денежном выражении;

г) простота контроля за поступлением в государственный бюджет.

Исторически первыми нашли свое применение специфические акцизы, но развитие производства товаров, расширение ассортиментов потребительской продукции ограничивали развитие акцизов в специфической форме. Введение новых акцизов на каждый новый товар и товарную группу увеличивало бы расходы на сбор налогов и существенно усложняло бы налоговое администрирование. Динамические сдвиги в потреблении начали требовать соответствующих изменений и в законодательстве о налогообложении. Вот почему начала расширяться сфера применения универсального акциза, которым облагается валовой оборот торгового или промышленного предприятия. Начали облагаться налогами все товары, которые поступают в продажу.

Впервые в истории универсальный акциз в форме налога с оборота был принятый немецким рейхстагом в 1916 году по проекту Мюллер - Фульда.

Универсальный акциз автоматически учитывает все изменения в товарных ассортиментах и взимается в трех формах:

1. Налога с оборота в одноуровневой форме;

2. Налога с оборота в многоуровневой форме;

3. Налога на добавленную стоимость.

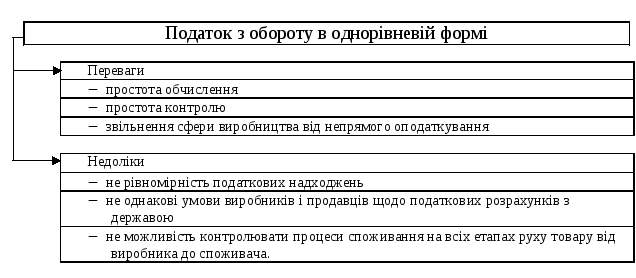

В первой форме он выступает как налог с продаж ( США, Швеция до 1969 г., Норвегия до 1970 г. ) или налог с покупок ( Великобритания до 1973 г., Дания до 1967 г., Португалия до 1986 г. ), или как налог на производителей обрабатывающей промышленности (Франция, Греция, Финляндия, Турция до налоговой реформы соответственно 1968, 1987, 1964 и 1985 гг.). Налог с оборота в одноуровневой форме взыскивают на одном уровне движения товара. Преимущества и недостатки этой формы универсального акциза указаны на рис. 4.1.

Рис.4.1. Переваги та недоліки податку з обороту в однорівневій формі

Вторая форма налога с оборота - более сложная, так как при ее применении облагается валовой оборот на всех стадиях движения товара, который вызывает кумулятивный эффект. К налогооблагаемому обороту попадают суммы налогов, которые уплачены при покупке товаров производственного назначения и услуг (рис. 4.2.). Кумулятивный эффект отрицательно влияет на разделение труда. Преимущество приобретают фирмы, производство которых имеет характер полного цикла. Эта форма искусственно увеличивает налогооблагаемый оборот.

Рис. 4.2. Переваги та недоліки податку з обороту в багаторівневій формі

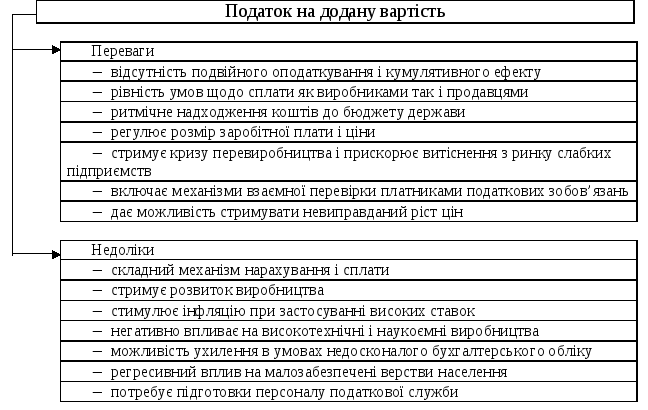

Третьей формой универсального акциза является налог на добавленную стоимость, который сохраняет преимущества многоуровневого налога с оборота относительно налогообложения всех стадий движения товара, но одновременно ликвидирует его основной недостаток - кумулятивный эффект (рис. 4.3).

Рис. 4.3. Переваги та недоліки податку на додану вартість

Относительно налога с оборота, объектом налогообложения является валовой оборот торгового или промышленного предприятия, а относительно налога на добавленную стоимость - добавленная стоимость, т.е. стоимость созданная на данной конкретной стадии движения товара.

По сути добавленная стоимость приближается по своему объему к вновь созданной стоимости, к доле национального дохода, произведенной в данной хозяйственной единице. Налогообложение добавленной стоимости дает возможность вычислить все те налоги, которые данная хозяйственная единица уплатила при покупке товаров производственного назначения. Именно это и приводит к ликвидации кумулятивного эффекта.

Специфика начисления и уплаты НДС заключается в том, что данная форма универсального акциза начисляется и платится на каждом этапе движения товара от производителя до потребителя.

Характерной особенностью уплаты НДС в бюджет в Украине есть то, что не вся начисленная сумма, исходя из оборотов по реализации, платится в бюджет, а лишь разность между начисленной суммой и суммой НДС, которая оплачена или подлежит оплате конкретным плательщиком при покупке сырья, материалов, товаров. Это обеспечивает налогообложение не всех оборотов, а лишь величины стоимости, которая прибавляется к материальным затратам и закупочным ценам.

Налог на добавленную стоимость является косвенным налогом, а потому он платится за счет покупателя, а не за счет доходов предприятия, которое реализует соответствующие товары или услуги. Так вот, налогоплательщиком выступает предприятие, которое реализует продукцию, а налоговое бремя фактически перекладывается на покупателя, который выступает фактическим носителем налога.

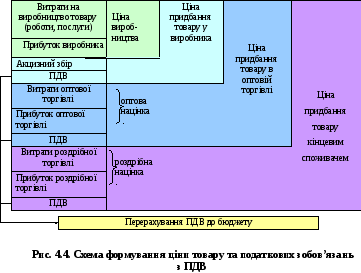

Несмотря на те, что согласно законодательству НДС прибавляется к цене продавца (поставщика), для потребителя он является составляющей общих расходов на приобретение товаров (работ, услуг), т.е. с позиций потребителя он выступает как ценообразующий фактор, который увеличивает цену приобретения на каждом из этапов продвижения товара от производителя до конечного потребителя (рис. 4.4).

Оптовая цена изделия (цена производства) состоит из себестоимости изделия и прибыли и исчисляется по формуле:

Оц = Сп + ( Сп * Р) : 100, где (4.1)

Оц - оптовая цена изделия;

(Сп * Р) - прибыль;

Сп - производственная себестоимость;

Р - рентабельность изделия.

По этой цене производитель мог бы продать товар по прямому контракту, при условии отсутствия косвенного налогообложения. Но в реальных условиях у продавца возникают налоговые обязательства по НДС (а в случае, когда произведенный товар является подакцизным, - еще и налоговые обязательства по акцизному налогу), которые должны компенсироваться ему за счет покупателя.

Отпускную цену производителя с учетом налога на добавленную стоимость рассчитывают так:

ОЦп = Оц + (Оц * Сндс) :100 или ОЦп = Оц * 1,2 , где (4.2)

ОЦп - отпускная цена производителя;

Сндс - ставка налога на добавленную стоимость, %;

(Оц * Сндс) : 100 – сумма налога на добавленную стоимость.

Отпускную цену производителя с учетом акцизного налога и налога на добавленную стоимость рассчитывают следующим чином:

Оптовая цена с учетом акцизного сбора:

Оца = Оц : (100 - Са) * 100, где (4.3)

Оца - оптовая цена изделия с учетом акцизного сбора;

Са – ставка акцизного сбора, %

Отпускная цена с учетом акцизного сбора и налога на добавленную стоимость:

ОЦа = Оца + (Оца * Сндс) :100 или ОЦа = Оца * 1,2, где (4.4)

ОЦа - отпускная цена с учетом акцизного сбора и налога на добавленную стоимость.

Розничную цену определяют следующим чином:

РЦ = ОЦп + Нр, (4.5)

РЦ - розничная цена;

Нр - наценка, которая рассчитывается по формуле:

Нр = Ро + П + НДС, где (4.6)

Ро - расхода обращения;

П - прибыль;

НДС - сумма налога на добавленную стоимость.

Вообще содержание налога на добавленную стоимость четко характеризуют его классификационные признаки (рис. 4.5.)

На сегодня налог на добавленную стоимость состоялся как эффективная форма рыночных финансовых взаимоотношений государства и его субъектов, по своему удельному весу он занимает значительное место в доходах государственного бюджета Украины. НДС имеет свои особые признаки, которые составляют его общую характеристику как основного косвенного налога на потребление в Украине (рис. 4.6).

.

Таким образом, основная роль налога на добавленную стоимость проявляется через его фискальную функцию, т.е. мобилизацию колоссальных финансовых ресурсов в государственный бюджет Украины.