Державний вищий

навчальний заклад

«Національний

гірничий університет»

Кафедра

економічного аналізу та фінансів

КУРСОВА РОБОТА

з дисципліни

«ФІНАНСИ»

на тему:«

Фінансові ресурси підприємств, що

функціонують на комерційній основі та

фінансовий механізм забезпечення

їх формування»

Студентки 2

курсу ФК-13-2 групи

спеціальності

6.030508 - фінанси і кредит

Єлисеєнко Д.І.

Керівник:

Никифорова

Ю.В.

м.Дніпропетровськ 2015 рік

Дніпропетровськ

2015 рік

м. Дніпропетровськ

- 2015 рік

Міністерство освіти і науки України

ЗМІСТ

ВСТУП……………………………………………………………………….4

|

РОЗДІЛ 1. СУТНІСТЬ ТА ОСОБЛИВОСТІ ОРГАНІЗАЦІЇ ФІНАНСІВ КОМЕРЦІЙНИХ ПІДПРИЄМСТВ. |

|

|

|

|

Розділ 2. Аналіз формування фінансових ресурсів комерційних організацій і підприємств.

2.1.Аналіз факторів зовнішнього середовища,що впливають на формування фінансових ресурсів комерційних організацій та підприємств.Джерела формування фінансових ресурсів…………………………………………17

2.2 Аналіз внутрішніх факторів,що впливають на формування фінансових ресурсів комерційних організацій та підприємств………………………..21

2.3.Напрямки розподілу фінансових ресурсів комерційних організацій та підприємств………………………………………...................................... ..23

РОЗДІЛ 3. МЕХАНІЗМ ЗАБЕЗПЕЧЕННЯ ФОРМУВАННЯ ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМСТВ. ПРИБУТОК І РЕНТАБЕЛЬНІСТЬ КОМЕРЦІЙНИХ ПІДПРИЄМСТВ.

3.1Фінансовий механізм забезпечення формування фінансових ресурсів підприємств…………... ……………………………………………………..24

3.2.Процес розподілу прибутку та рентабентальність комерційних підприємств……………………………………………………………………25

ВИСНОВКИ …………………………........................................................ 28

ПЕРЕЛІК ВИКОРИСТАНИХ ДЖЕРЕЛ………………………………….31

ВСТУП

Основною ланкою економіки в ринкових умовах господарювання є підприємства, які виступають у ролі господарюючих суб'єктів. Вони для здійснення господарської діяльності, отримання продукції, доходів і накопичень використовують певні види ресурсів: матеріальні, трудові, фінансові, а також грошові кошти.

Наявність в достатньому обсязі фінансових ресурсів, їх ефективне використання, зумовлюють хороше фінансове становище підприємства платоспроможність, фінансову стійкість, ліквідність. У цьому зв'язку найважливішим завданням підприємств є пошук резервів збільшення власних фінансових ресурсів і найбільш ефективне їх використання з метою підвищення ефективності роботи підприємства в цілому. Метою даної роботи є вивчення теоретичних питань по фінансовим ресурсам комерційних організацій, а саме формування, склад і характеристика власних фінансових ресурсів комерційних організацій.

Відповідно до заданої метою автором даної курсової роботи були поставлені такі завдання:

1) Проаналізувати сутність фінансів комерційних організацій (КО);

2) Виявити основні фінансові відносини КО;

3) Розглянути сучасні трактування поняття фінансові ресурси;

4) Виявити дискусійний момент визначення «фінансові ресурси»;

5) Розглянути склад власних фінансових ресурсів КО;

6) Проаналізувати джерела формування власних фінансових ресурсів КО.

В умовах ринкової економіки основними інструментами регулювання економічних процесівстають вартісні категорії, серед яких важливе місце займають фінанси. Останні активно використовуються в якості інструменту регулювання економіки, як на рівні держави, так і на рівні суб'єктів, що функціонують у різних сферах і галузях економіки. При цьому стан фінансіввідбивається на їх діяльності. Саме стійкість фінансів, їх наявність і стабільність характеризують добробут держави, суб'єктів підприємницької діяльності громадян.

Фінанси виражають собою частину грошових відносин, що виникають з приводу розподілу вартості валового національного продукту шляхом формування і використання фінансових ресурсів для задоволення суспільних потреб.

Оскільки фінансові відносини завжди пов'язані з формуванням грошових доходів і накопичень, що приймають особливі форми фінансових ресурсів, то останні виступають матеріально-речовим втіленням фінансів як економічної категорії.

Фінанси комерційних організацій і підприємств є основною ланкою фінансової системи, охоплюють процеси створення, розподілу і використання валового внутрішнього продукту у вартісному вираженні. Вони функціонують у сфері матеріального виробництва, де в основному створюються сукупний суспільний продукт і національний дохід.

У ході підприємницької діяльності комерційних організацій і підприємств виникають певні фінансові відносини, пов'язані з організацієювиробництва і реалізації продукції, наданням послуг і виконанням робіт, формуванням власних фінансових ресурсів та залученням зовнішніх джерел фінансування, їх розподілом і використанням.

Без фінансів неможливо забезпечити кругообіг виробничих фондів на розширеній основі, регулювати галузеві і територіальні пропорції в економіці, стимулювати розвиток виробництва.

Матеріальною основою фінансових відносин є гроші. Фінансові відносини - частина грошових відносин, виникають лише при реальному русі грошових коштів, супроводжуються формуванням і використанням власного капіталу, централізованих і децентралізованих фондів грошових коштів

РОЗДІЛ 1. СУТНІСТЬ ТА ОСОБЛИВОСТІ ОРГАНІЗАЦІЇ ФІНАНСІВ КОМЕРЦІЙНИХ ПІДПРИЄМСТВ.

Зміст поняття та дискусійні визначення фінансових ресурсів комерційних організацій.

Про сутність «Фінансових ресурсів» загальноприйнятої точки зору серед вчених-економістів до цього часу немає. Зміст фінансів комерційної організації визначається по-різному, залежно від того який теорії дотримується її автор: розподільчої або відтворювальної.

Прихильники першої теорії до складу фінансів КО включають тільки грошові відносини розподільного характеру:

1) Внутрішньогосподарські фінансові відносини (розподіл прибутку що залишився в розпорядженні підприємства по фондах цільового призначення, розподілу фонду матеріального заохочення між структурними підрозділами організації та за видами виплат і т.д.);

2) Взаємини з бюджетною системою (всі види платежів до бюджетів, а також безповоротні асигнування з бюджетів);

3) Фінансові взаємовідносини з власниками (з приводу перерахування частини чистого прибутку у формі дивідендів чи інших доходів; безповоротна фінансова допомога надана КО власниками);

Прихильники відтворювального трактування визначають зміст поняття фінансів КО розширено і крім перерахованих груп фінансових відносин включають до їх складу також:

1) Відносини, пов'язані з оплатою праці працівників КО;

2) Відносини, пов'язані з оплатою постачальникам і підрядникам отриманих від них товарно-матеріальних ресурсів, послуг і робіт; відносини пов'язані з отриманням виручки від реалізації та інших грошових доходів КО;

3) Найчастіше до фінансових ресурсів відносять також всі взаємини пов'язані із залученням та наданням грошових коштів на поворотній основі.

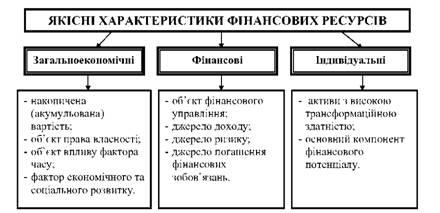

Рис. 1.1. Основні якісні характеристики фінансових ресурсів

Розглянемо кожну з якісних характеристик більш детально.

Накопичена (акумульована) вартість.

Економічні ресурси характеризує їх вартість, яка виступає універсальною якісною ознакою предмета дослідження економічних дисциплін.

Об'єкт права власності.

У різних наукових літературних джерелах фінансові ресурси класифікуються за ознакою права власності: власні та залучені фінансові ресурси. З юридичної точки зору право власності характеризується трьома ознаками: володіння, користування та розпорядження. З цього погляду титул власності й право розпорядження асоційовані з одним і тим же суб'єктом. Однак у реальній господарській практиці відбувається постійне їх розділення, яке зростає в міру економічного розвитку підприємства. Розподіл титулу власності й права розпорядження, який найперше відбувся в сфері функціонування грошового капіталу, зобов'язаний виникненню та розвитку кредитних відносин.

Об'єкт впливу фактора часу.

Вартісна природа фінансових ресурсів визначає їх якісну характеристику як об'єкта, що постійно знаходиться під впливом фактора часу. Базова й фундаментальна концепція сучасної фінансової теорії зміни вартості грошей з часом стверджує, що з двох варіантів отримання однакових за сумою грошових коштів кращим є той, який забезпечує це у коротший часовий період. Теперішня сума грошей дорожча, ніж така ж сама їх сума в будь-якому майбутньому часовому періоді. Це пов'язано з тим, що частину вільних фінансових ресурсів можна інвестувати й через певний період часу отримати додатковий дохід.

Фактор економічного та соціального розвитку.

Узагальнення уявлень різних концептуальних напрямів та шкіл сучасної економічної теорії приводить до висновку, що на різних етапах життєвого циклу в фінансовому контексті підприємство може планувати досягнення трьох цілей: фінансової рівноваги (виживання), рентабельності (вилучення доходів його власниками) та економічного розвитку.

Об'єкт фінансового управління.

Управлінські рішення у більшості випадків приводять до зміни обсягів та структури фінансових ресурсів підприємства. Такі трансформації відбуваються за рахунок руху грошових потоків. Враховуючи місце та значення фінансових ресурсів в функціонуванні та економічному розвитку підприємства, в практичній діяльності їм приділяється особлива увага. Фінансові ресурси є центральним елементом та об'єктом впливу фінансового менеджменту

Джерело доходу.

Специфічною особливістю фінансових ресурсів як джерела доходу виступає те, що в цій якості вони діють відособлено від інших факторів виробництва. Підприємство, що має тимчасово вільні грошові кошти може позичати їх іншим суб'єктам господарювання в обмін на певну винагороду, в якості якої виступає відсоток за користування грошовими коштами. Розміщення грошей на поточних, розрахункових, валютних та інших рахунках в банківських установах приносить дохід, тобто здійснюється на основі платності.

Джерело ризику.

Ця якісна характеристика фінансових ресурсів нерозривно пов'язана з попередньою. Між доходом, який генерують всі види активів, та ризиком постійно існує прямий зв'язок: чим більший рівень доходів, тим вищий рівень ризиків, асоційованих з ними. Ризик є об'єктивною умовою існування альтернативних варіантів вирішення тих чи інших завдань в усіх сферах людської діяльності, а його суб'єктивно прийнятна міра виступає критерієм вибору конкретної альтернативи.

Джерело погашення фінансових зобов'язань.

Наявність фінансових зобов'язань підприємства перед державою, власниками, кредиторами та інвесторами передбачає необхідність їх погашення, а у випадку відсутності такої можливості - припинення функціонування та ліквідацію суб'єкта господарювання. Погашення фінансових зобов'язань в практичній діяльності підприємства здійснюється в різних формах - передачі майна, взаємозаліку, уступки прав тощо. Кредитори та інвестори надають перевагу грошовим коштам перед іншими формами розрахунків. Саме ця форма нині є найбільш поширеною у фінансових взаємовідносинах підприємства з державними фінансовими органами, банківськими та іншими кредитними установами.

Активи з високою трансформаційною здатністю.

Специфічною особливістю фінансових ресурсів є те, що вони не беруть безпосередньої участі в процесі виробництва. Тобто, стосовно них не застосовуються механічний, хімічний, біологічний чи іншій впливи з метою зміни їх фізичних та споживчих якостей. Для участі в процесі виробництва вони потребують перетворення в інші види активів.

Основний компонент фінансового потенціалу.

В багатьох теоретичних моделях аналізу, прогнозування та планування, а також в практиці управління підприємство розглядається як єдина система, утворювана його економічними ресурсами. Наявність і можливі комбінації поєднання економічних ресурсів створюють потенційні умови для перетворення їх в конкретний обсяг товарів, робіт чи послуг, а також для генерування відповідних їм грошових потоків. Такі можливості являють собою економічний потенціал підприємства.

Таким чином, встановлення якісних характеристик фінансових ресурсів дозволяє однозначно ідентифікувати їх серед усієї сукупності економічних ресурсів підприємства.

Дискусійні визначення фінансових ресурсів:

У науковій літературі і серед економістів немає однозначного тлумачення широко використовуваного поняття «фінансові ресурси», а різноманітність його визначень обумовлюється різноманітністю істотних сторін.

Таблиця 1.1. Характеристика й визначення поняття "фінансові ресурси"

|

Автор |

Визначення фінансових ресурсів |

|

1 |

2 |

|

Бірман О. М. |

Характеризує фінансові ресурси як виражену у грошах частину національного доходу, сконцентровану безпосередньо в державі чи на підприємствах для використання на розширене відтворення й на загальнодержавні потреби |

|

Фінансовий словник |

Визначає фінансові ресурси як сукупність фондів грошових коштів, що перебувають у розпорядженні держави, підприємств, організацій; створюються у процесі розподілу й перерозподілу сукупного суспільного продукту і національного доходу |

|

Сичов М. Г. |

Підкреслює, що фінансові ресурси як грошові надходження і грошові фонди створюються підприємствами, об'єднаннями, організаціями, державою в порядку розподілу й перерозподілу суспільного продукту й національного доходу |

|

Гуйда Т. В. |

Визначає фінансові ресурси як сукупність доходів, відрахувань і надходжень, що перебувають у розпорядженні підприємств, організацій і держави та спрямовуються на задоволення суспільних потреб із метою розширення виробництва і зростання матеріального добробуту народу |

|

Сенчагов В. К. |

Під фінансовими ресурсами розуміє сукупність грошових нагромаджень, амортизаційних відрахувань та інших грошових коштів, які формуються у процесі створення, розподілу й перерозподілу сукупного суспільного продукту |

|

Великий економічний словник |

Визначає фінансові ресурси як сукупність фондів грошових коштів, що перебувають у розпорядженні держави, підприємств, організацій |

|

Коробов М. Я. |

Визначає фінансові ресурси як централізовані й децентралізовані грошові фонди цільового призначення, які формуються у процесі розподілу й перерозподілу національного багатства, сукупного суспільного продукту й національного доходу та призначаються для використання відповідно до завдань соціально-економічного розвитку суспільства. |

|

Павлюк К. В. |

Визначає фінансові ресурси як грошові нагромадження й доходи, які створюються у процесі розподілу й перерозподілу валового внутрішнього продукту та зосереджуються у відповідних фондах для забезпечення безперервності розширеного відтворення й задоволення суспільних потреб |

В основному представлені автори визначають «фінансові ресурси» - як грошові кошти.

Але невиправдано зводити зміст фінансових ресурсів тільки до грошових коштів, наявних у розпорядженні підприємств. Грошові кошти - це самостійна економічна категорія. В їх поняття вкладаються кошти підприємств, що знаходяться на рахунках в установах банків, у касах і т.д. Фінансові ж ресурси - це джерела коштів підприємств, що направляються на формування їх активів. Ці джерела бувають власні, позикові та залучені. Отже, фінансові ресурси підприємств - це власний, позиковий і залучений грошовий капітал, який використовується підприємствами для формування своїх активів і здійснення виробничо-фінансової діяльності з метою отримання відповідних доходів і прибутку.

Це визначення також можна використовувати і для поняття фінансові ресурси комерційної організації.