konspect_2010

.pdf

|

|

m |

d |

|

|

|

|

|

1 xis xi1 . |

(46) |

|||||||

|

|

i 1 |

s 1 |

|

|

|

|

|

Обчислюють значення коефіцієнтів компетентності першого |

||||||||

наближення: |

|

|

|

|

|

|

||

|

1 |

m |

|

|

|

|

|

|

ks1 |

xis xi1 , |

s 1, d . |

(47) |

|||||

1 |

||||||||

|

|

i 1 |

|

|

|

|

|

|

Використовуючи коефіцієнти компетентності першого наближення, можна повторити весь процес обчислення за формулами й одержати інші наближення величин.

Приклад. Три експерти (d=3) оцінювали значення двох варіантів щодо рішення однієї проблеми ( i =1) і дали нормовані оцінки x1s+x2s=1 (табл. 14).

Таблиця 14 - Вихідні дані

|

Заходу |

|

Експерти |

|

Разом |

|

|

|

|

||

|

|

Е1 |

Е2 |

Е3 |

|

|

|

|

|

|

|

З1 |

|

0,3 |

0,5 |

0,2 |

1 |

|

|

|

|

|

|

З2 |

|

0,7 |

0,5 |

0,8 |

2 |

|

|

|

|

|

|

Разом |

|

1 |

1 |

1 |

- |

|

|

|

|

|

|

Розрахувати групові оцінки заходів і коефіцієнти компетентності експертів.

Розв’язання:

1 Розрахуємо середні оцінки об'єктів першого наближення, прийнявши t=1:

|

|

1 |

d |

|

xi1 |

|

xis , |

||

d |

||||

|

|

s 1 |

||

x1 |

1/ 3(0,3 0,5 0,2) 0,333; |

|||

1 |

|

|

|

|

x1 |

1/ 3(0,7 0,5 0,8) 0,667. |

|||

2 |

|

|

|

|

2 Обчислимо величину λ1 |

||||

|

|

m |

d |

|

1 xis xi1 , |

||||

|

i 1 |

s 1 |

||

1 |

1* 0,333 2 * 0,667 1,667. |

|||

30

3 Коефіцієнти компетентності першого наближення:

K11 1/1,667(0,3 * 0,333 0,7 * 0,667) 0,28;

K 21 1/1,667(0,5 * 0,333 0,5 * 0,667) 0,30;

K31 1/1,667(0,2 * 0,333 0,8 * 0,667) 0,36.

Обчислюючи групові оцінки об'єктів другого наближення, одержуємо х12=0,324; х22=0,676; λ2=1,676. Коефіцієнти компетентності другого наближення рівні, відповідно, 0,341; 0,298; 0,361.

Для третього наближення маємо х2=(0,3235;0,6765); λ3=1,6765; K3=(0,341; 0,298; 0,361).

За результатами третього наближення вектор коефіцієнтів компетентності стабілізувався. Отже, подальші обчислення не дадуть істотного уточнення.

У даному прикладі мала кількість об'єктів й експертів, отже, можна обмежитися одним наближенням. Захід 1 краще заходу 2.

1.3Застосування теорії корисності в теорії прийняття рішень

1.3.1 Основні визначення концепції корисності [6-7]

Корисність W – певне число, яке приписується індивідом кожному можливому результату. Корисність виражає ступінь задоволення, що одержує суб'єкт у результаті споживання товару або послуги.

Функція корисності (функція Неймана-Моргенштерна) U/W –

показує корисність, що приписує ОПР кожному можливому результату залежно від відношення до ризику.

Очікувана корисність події – сума добутків ймовірностей виникнення даної події (рi) на значення корисності (Wi) наслідків цих подій:

|

n |

|

|

W |

p W . |

(18) |

|

|

i 1 |

i i |

|

Вибір ОПР (особи, що приймає рішення) в умовах ризику формалізується за допомогою поняття втрати, при цьому ОПР проявляє свої індивідуальні смаки й схильність до ризику. Рішення ОПР може бути знайдене на основі наступного алгоритму:

- привласнюються довільні значення корисності виграшу для кращого й гіршого наслідків, причому гіршому з наслідків ставиться у відповідність менше значення корисності;

31

- гравцеві надається вибір: одержати певну гарантовану суму W, що знаходиться в інтервалі між гіршим (s) і кращим (S) значеннями виграшів s W S; взяти участь у грі (лотереї), тобто одержати з імовірністю (1-р) найбільшу грошову суму S і з імовірністю р одержати найменшу грошову суму s, при цьому ймовірність варто змінювати (зменшувати або підвищувати) доти, поки ОПР не стане байдужним до відношення вибору між гарантованою сумою й грою.

Функція корисності має вигляд

W pU(s) (1- p)U(S), |

(19) |

де р – задана ймовірність.

Безумовний грошовий еквівалент (БГЕ) – максимальна сума грошей, що ОПР готовий заплатити за участь у грі (лотереї), або мінімальна сума грошей, за якої він готовий відмовитися від гри.

Очікувана грошова оцінка (ОГО) – середній виграш у грі.

Висновок. Якщо БГЕ=ОГО ОПР – об'єктивіст. Якщо БГЕ≠ОГО ОПР – суб'єктивіст (якщо БГЕ>ОГО ОПР – схильний до ризику; якщо БГЕ<ОГО ОПР – не схильний до ризику).

Детермінований еквівалент лотереї L – це гарантована сума |

|

|||||

x , |

||||||

отримання якої еквівалентне |

участі |

в лотереї, тобто |

|

L . |

Отже |

|

x |

x |

|||||

визначається з рівняння |

|

|

|

|

|

|

|

|

u 1 MU (x) . |

|

|

(20) |

|

U (x) M[U (x)], чи x |

|

|

||||

Особу, яка приймає рішення, називають несхильною до ризику,

якщо для неї більш пріоритетною є можливість отримати гарантовано сподіваний виграш у лотереї, ніж приймати в ній участь.

Премія за ризик – це сума, якою суб’єкт ризику згоден знехтувати з середнього виграшу за те, щоб уникнути ризику, пов’язаного з лотереєю.

Страхова сума – величина детермінованого еквіваленту із протилежним знаком.

Приклад. Гранична корисність зменшується з 15 одиниць, коли доход зростає від 0 до 1000 грн., до 10 одиниць, коли доход збільшується від 1000 грн. до 2000 грн., та до 5 одиниць, коли доход зростає з 2000 грн. до 3000 грн. (рис. 3).

Припустимо, що людина з такою функцією корисності має доход 1500 грн. і оцінює нове місце роботи, що пов’язане з ризиком. Доход на новому місці роботи може бути більшим у 2 рази, тобто 3000 грн, або менше на 500 грн., кожна альтернатива має ймовірність p 0.5 . Що повинна вчинити людина? Яке місце роботи необхідно обрати?

З рис.3 знаходимо, що корисність на старому місці роботи складає 20 одиниць. Рівень корисності, що відповідає доходам у 1000 грн., складає 15 одиниць, а рівень корисності, що пов’язаний з доходами у 3000 грн., дорівнює 30 одиниць.

32

U (x)

15 25 30 35

1000 2000 3000 4000 5000 |

x |

Рисунок 3 – Функція корисності особи, що несхильна до ризику

Використовуючи формулу для розрахунку сподіваної корисності, маємо:

U M[U ] P1U (x1 ) P2U (x2 ) 0.5U (1000) 0.5U (3000) 0.5 15 0.5 30 22.5 од.

Отже, нове місце роботи, що пов’язане з ризиком, є більш пріоритетним, бо сподівана корисність U 22.5 одиниць більша, ніж корисність, що пов’язана з теперішнім місцем роботи, яка становить лише 20 одиниць.

Отже, цій особі слід прийняти рішення про перехід на нове місце роботи, хоч воно і пов’язане з ризиком.

Підрахуємо також винагороду за ризик (x) . Ми вже підрахували, що сподівана корисність у 22,5 одиниць досягається при переході на нове місце роботи. Сподіваний доход M[x( )] при цьому складає 2000 грн. Але, як видно з рис.3, рівень корисності в 22,5 одиниць може бути досягнутий,

якщо стабільний доход цієї особи, тобто детермінований еквівалент буде x

дорівнювати 1750 грн.

Премію за ризик визначають наступним чином:

(x) M[x( )] x .

(x) 2000 1750 250 грн.

Таким чином, 250 грн. складає, власне, той розмір доходу, яким особа готова знехтувати, вважаючи пріоритетнішою роботу з доходом у 1750 грн., аніж з ризикованим.

Приклад. Особа, функція корисності якої зображена на рис.3, має декілька альтернативних варіантів, обираючи місце роботи. Перше місце роботи, пов’язане зі стабільним доходом у 2000 грн. друге місце роботи,

33

пов’язане з ризиком, або мати доход у 3000 грн. з імовірністю p 0.5 , або доход у 1000 грн. Третє місце роботи теж пов’язане з ризиком: мати доход 5000 грн. з імовірністю p 0.5 або не мати ніякого доходу. Яке місце роботи обрати даній особі?

На першому місці роботи зі стабільним доходом у 2000 грн. особа має корисність доходу 25 одиниць.

При обранні другого місця роботи середній доход складає:

x |

x1 x2 |

|

|

3000 1000 |

2000 грн. і дорівнює доходові на першому |

||||||

|

|

2 |

|

||||||||

2 |

|

|

|

|

|||||||

місці роботи. |

|

|

|

|

|

||||||

Корисність при цьому дорівнює: |

|||||||||||

|

|

|

|

|

|||||||

|

U |

M[U ] 0.5U (3000) 0.5U (1000) 0.5 30 0.5 15 22.5 од. |

|||||||||

При обранні третього місця роботи сподіваний доход складає 2500 |

|||||||||||

грн.: |

|

|

|

|

|

||||||

|

|

x |

x1 x2 |

|

|

5000 0 |

2500 грн. |

||||

|

|

|

|

||||||||

2 |

|

|

2 |

|

|

||||||

Корисність при цьому складає:

U M[U ] 0.5U (5000) 0.5U (0) 0.5 35 0.5 0 17.5 од.

Обираємо максимальну корисність:

max 25, 22.5,17.5 25 од.

Отже з трьох місць роботи слід обрати перше, де корисність максимальна і стабільний доход.

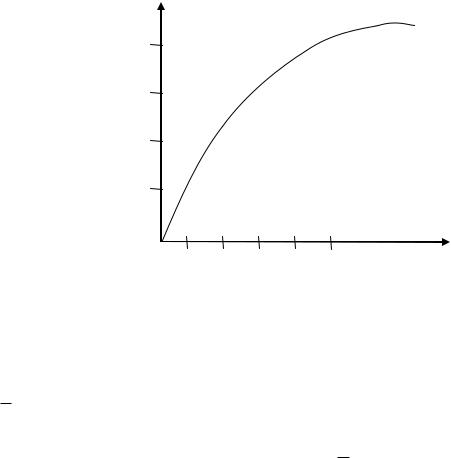

1.3.2 Графік функції корисності [2, 5-6]

Позначимо U(X) – корисність грошової суми x з погляду індивідуума, тоді принциповий вид функції корисності має вигляд, вказаний на рис.4 [2, 5-6].

Головна властивість графіка – опуклість, тобто приріст корисності грошей зменшується зі збільшенням їхньої кількості.

Принцип Неймана – Моргенштерна. Індивідуум буде робити так,

щоб максимізувати очікуване значення корисності [6-7].

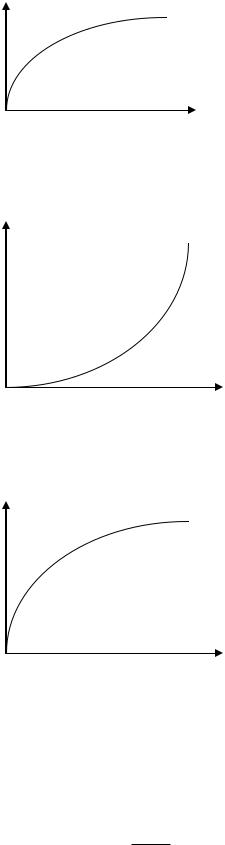

ОПР схильний до ризику тоді й тільки тоді, коли функція корисності має вигляд U (x) 0 (рис. 5).

34

U (x)

x

Рисунок 4 – Графічне зображення корисності

U (x)

x

Рисунок 5 – Функція корисності U (x) 0

ОПР несхильний до ризику тоді й тільки тоді, коли U (x) 0 (рис. 6).

U (x)

x

Рисунок 6 – Функція корисності U (x) 0

ОПР байдужий до ризику, тоді й тільки тоді, коли функція корисності лінійна, а графік функції – пряма лінія.

Для характеристики відношення до ризику застосовується функція несхильності до ризику, що будується на основі функції корисності й має вигляд:

r(x) U (x) . U (x)

За допомогою даної функції можна дати найбільш повну характеристику відношення ОПР до ризику (табл. 15).

35

Таблиця 15 - Основні варіанти поведінки ОПР

|

Характеристики r(x) |

Відношення до ризику ОПР |

||

1 |

r 0, |

r 0 |

Зростаюча несхильність до ризику |

|

2 |

r 0, |

r 0 |

Несхильність до ризику, що зменшується |

|

3 |

r 0, |

r 0 (r const 0) |

Постійна несхильність до ризику |

|

Схильність до ризику, що зменшується |

||||

4 |

r 0, |

r 0 |

||

Зростаюча схильність до ризику |

||||

5 |

r 0, |

r 0 |

||

Постійна схильність до ризику |

||||

|

|

r 0 (r const 0) |

||

6 |

r 0, |

Нейтральне відношення до ризику |

||

7 |

r 0 |

|

|

|

1.3.3 Основні функції корисності [4-7, 1]

Основні функції корисності використовуються для вивчення, аналізу й оцінки поведінки суб'єктів ризику:

1 U(x) a bx; (b 0) – функція, що відображає нейтральність до ризику.

2 U(x) loga (x b); (x -b, a 1) – функція, що виражає убутну несхильність до ризику.

3U(x) -e-cx ; (c 0) – постійна несхильність до ризику.

4U(x) -ecx ; (c 0) – постійна схильність до ризику.

5 |

U(x) a bx - cx 2 ; (c 0; x |

b |

) |

– зростаюча несхильність до |

|

||||

|

|

2c |

|

|

ризику. |

|

|

|

|

6 |

U(x) -x2 ; (x 0) – зростаюча схильність до ризику. |

|||

7 U(x) a bx cx 2 ; (c 0; x 2cb ) – убутна схильність до ризику. 8 Функція з інтервальною нейтральністю до ризику, що дозволяє з

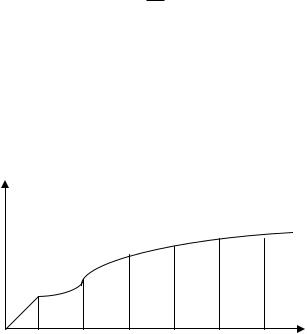

будь-яким ступенем точності апроксимувати будь-яку функцію корисності. Дану функцію зручно задавати графічно (рис.7).

Одним з основних видів функції корисності, що характеризує фінансову поведінку людей, є функція U(x) lnx , тобто корисність

нескінченно малого виграшу прямо пропорційна цьому виграшу й обернено пропорційна грошовій сумі, якою гравець володіє.

U(x)

x [0; x1 ]- нейтральне відношення до ризику

0 |

х1 |

х2 |

х3 |

х4 |

х5 |

х6 |

х |

Рисунок 7 - Функція з інтервальною нейтральністю до ризику ОПР

36

Отже, якщо корисність описується функцією U(x) lnx , то втрати більше відчутні, ніж виграш.

1.3.4 Дерево рішень у контексті концепції корисності [8-11]

Дерево рішень – графічне зображення послідовностей рішень і стану середовища із вказівкою відповідних ймовірностей і виграшів для будь-яких комбінацій, альтернатив (дій) і станів середовища.

Процес прийняття рішень за допомогою дерева рішень у загальному випадку припускає виконання наступних п'яти етапів.

Етап 1. Формулювання завдання. Насамперед, необхідно відкинути неважливі для проблеми фактори, а серед безлічі, що залишилися, виділити істотні й несуттєві. Це дозволить привести опис завдання прийняття рішення до форми, що піддається аналізу. Повинні бути виконані наступні основні процедури:

-визначення можливостей збору інформації для експериментування й реальних дій;

-складання переліку подій, які з певною ймовірністю можуть

відбутися;

-встановлення тимчасового порядку розташування подій, в результатах яких міститься корисна й доступна інформація, і тих послідовних дій, які можна здійснити.

Етап 2. Побудова дерева рішень.

Етап 3. Оцінка ймовірностей станів середовища, тобто зіставлення шансів виникнення кожної конкретної події. Треба зазначити, що вказані ймовірності визначаються або на підставі наявної статистики, або експертним шляхом.

Етап 4. Встановлення виграшів (або програшів, як виграшів зі знаком мінус) для кожної можливої комбінації альтернатив (дій) і станів середовища.

Етап 5. Розв’язання задачі.

Дерева регресії та класифікації

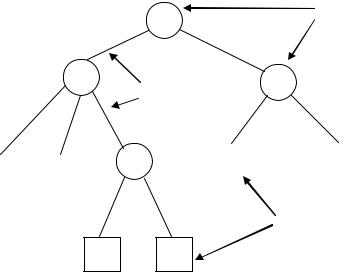

Дерева регресії і класифікації, відомі також під загальною назвою як дерева рішень (Decision Tree – DT), які являють собою структуру даних, яка дозволяє інтерпретувати шаблони даних з метою їх розпізнання.

Дерева рішень організовані у вигляді ієрархічної структури, яка складається із вузлів прийняття рішень з оцінки значень певних змінних для прогнозування результуючого значення.

37

Будь яке дерево рішень виводить значення яке прогнозується, отримане в результаті оцінки деяких вхідних атрибутів. Дерева рішень поділяються на два різних типа: дерева класифікації і дерева регресії.

Ця різниця не залежить від типів вхідних даних, оскільки дерева того і іншого типу можуть приймати або непереривні, або символічні значення. Визначним фактором, від якого залежить тип дерева, є вихідне значення. Дерево рішень з непереривними вихідними значеннями іменується деревом регресії, а дерева класифікації замість цього виводять конкретні значення.

Загальні відомості про вибірку даних

Безумовно, без використання даних стає неможливим не тільки розпізнання образів, але і в цілому машинне навчання. Сукупність даних часто уявляють у вигляді окремих вибірок. Такі вибірки іноді називають подіями, екземплярами, шаблонами, а також, безумовно, використовують для їх позначення багато інших назв.

Будь яка вибірка даних представляє собою безліч атрибутів, які прийнято також називати змінними прогнозування. Кожен атрибут може представляти собою неперервне значення (тобто число з плаваючою точкою) або символ (тобто множина невпорядкованих дискретних значень). Такі атрибути дозволяють концептуально представити майже будь яку інформацію.

Передбачена також можливість використовувати додаткові атрибути, які мають спеціальне значення, і відомі під назвою змінні відгуку (або залежні змінні). Такий атрибут може бути виражений за допомогою символу, який являє собою дискретні категорії (у деревах класифікації) або неперервне значення (в деревах регресії). Змінні відгуку можуть служити в якості критеріїв для прийняття рішень по відношенню до кожної з вибірок при вирішенні задач обох типів – і класифікації, і регресії.

В інших випадках між змінними прогнозування і відгуку нема ніякої різниці; в якості змінної відгуку може бути використаний майже будь який атрибут.

Дерева рішень

Будь яке дерево рішень по суті являє собою деревоподібний граф. Ця структура даних складається з вузлів, з’єднаних один з одним ребрами (рис. 8). При цьому не допускається, щоб ребра утворювали цикл, так як в противному випадку дерево перетворюється на граф, відмінний від

38

деревоподібного (а при використанні такого графа для прийняття рішень виникають ускладнення).

|

|

|

|

|

|

|

|

А |

|

Вузли |

||

|

|

|

|

|

|

|

|

|

прийняття |

|||

|

|

|

|

|

Істина |

|

|

Лож |

|

рішень |

||

|

|

|

|

|

С |

|

|

|

В |

|||

|

|

|

|

|

|

|

|

Ребра графа |

||||

Атрибут: |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

>0 |

0 |

|

|||||

Значення: [0,4] |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

[5,9] |

[10,16] |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

Клас: |

|

|

|

|

D |

|

z |

|

x |

|

||

|

|

|

|

|

|

|

|

|

||||

х |

|

|

|

у |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

>8 |

|

Листові вузли |

|||

|

|

|

|

|

|

|

|

|

|

|||

y x

Рисунок 8 – Структура дерева рішень

Дерево має один особливий вузол, відомий як кореневий. По суті, цей вузол є основою дерева, оскільки від кореня можна перейти по дереву до будь якого іншого вузла. До особливого різновиду вузлів відносяться вузли, які знаходяться у кінці будь якого ланцюжка ребер, що йдуть підряд – листові вузли.

Способи перевірки умов

Кількість можливих способів подання рішень повинно бути дуже велика, тому вибір способу, який використовується, залежить від типу атрибута, що перевіряється, а також від операції, яка використовується при перевірці умов. Оскільки атрибути можуть мати вираз у вигляді символів або непереривних значень, самі перевірки можуть бути організовані у вигляді булевих умов або неперервних відносин. Від кількості можливих результатів перевірки залежить те, скільки ребер повинно виходити з вузла прийняття рішень. Нижче перераховані перевірки умов, які найбільш часто розглядаються.

1.Перевірка булевих значень. При проведенні такої перевірки визначається те, чи призводить застосування якогось конкретного оператора до отримання істинного або хибного значення. Очевидно, що можливими результатами перевірки становляться істина або лож.

2.Визначення знаку. При виконанні такої перевірки визначається знак виразу. Результатом може бути або позитивне або негативне значення. Вказана перевірка може розглядатися як окремий випадок перевірки булевих значень.

39