1. Государственная политика в сфере управления экономикой природопользования и природоохранной деятельности.

4. Полномочия государственных органов в экономическом механизме природопользования и природоохранной деятельности.

5. Административные методы в экономике природопользования и природоохранной деятельности.

Формирование совершенного экономического механизма в области ООС и природопользования началось в РФ в начале 90-х годов с приходом рыночных отношений в экономике. Формирование экономического механизма в этой области в новых условиях хозяйствования осуществляется по следующим направлениям:

НП обеспечение экономического регулирования природопользования и ООС.

Установление экологических ограничений по территориям и экосистемам, в рамках которых могут осуществляться развитие и размещение производственных сил, а также экономической ответственности природопользователей за нарушение ограничений.

Создание системы платежей за природопользование и загрязнение ОС и учет экологических факторов при ценообразовании, налогообложении и кредитовании хозяйственной деятельности.

Упорядочение источников финансирования ПОМ.

Разработка методов эколого-экономической оценки ПР и эффективности ПОМ.

Сущность этих направлений заключается в следующем: в качестве экологических ограничений по отдельным видам ПР устанавливаются ПДН их использования (изъятия), а также выбросов (сбросов) ЗВ и размещение отходов исходя из экологических, санитарно-гигиенических требований. На период достижения ПДН действующих предприятий устанавливаются временные лимиты природопользования с учетом экологической обстановки, видов использованного сырья, технологического уровня производства и природоохранного оборудования, проектных показателей, особенностей технологического режима работы, экономических возможностей предприятия и других факторов.

Временные лимиты представляют собой объем, режимы и другие параметры использования природных ресурсов, а также выбросов и сбросов ЗВ, установленные предприятиям на определнный срок.

Лимиты на ПР, имеющие межгосударственное и межрегиональное значение и по выбросам веществ, учитываемом при трансграничном загрязнении ОС устанавливается на договорной основе между РФ и странами СНГ с учетом международных обязательств РФ.

Система платного природопользования должна стимулировать природоохранную деятельность предприятия, а также обеспечивать формирование централизованных источников финансирования охраны и воспроизводства ПР. В эту систему входит:

Плата за ПР, включая плату за природопользование ПР и плату за возмещение затрат государства на осуществление мероприятий по воспроизводству и охране ПР;

Компенсационные платежи за выбытие ПР из целевого использования или ухудшение их качества, вызванное деятельностью предприятия;

Платежи за выбросы, сбросы, размещение ЗВ в ОС;

Дополнительный налог с прибыли предприятий, выпускающих экологически опасную продукцию или применяющих экологически опасные технологии.

Штрафы и экономические санкции за нарушение правил и норм рационального природопользования и ООС;

Льготы по не обложению предприятий, осуществляющих ПОМ и ресурсовостанавливающие мероприятия;

Амортизационные отчисления по природоохранным объектам и сооружениям.

Нормативы платы за право пользования ПР устанавливается на основе данных государственного учета и кадастров, соответствующих видов ПР с учетом различий в качестве, естественной продуктивности, места нахождения и условий использования этих ресурсов.

Нормативы платы по возмещению затрат на осуществление мероприятий по воспроизводству и охране ПР определяются по возобновимым ресурсам исходя из затрат на их воспроизводство и охрану, по невозобновимым ресурсам – исходя из затрат на их выявление, оценку и подготовку к использованию.

Платежи за ПР поступают в местные, региональные и федеральные бюджеты и направляются на воспроизводство и охрану, ув-е продуктивности ПР, проведение мероприятий по комплексности ущерба, причиненного в результате использования ПР и социальное развитие территории.

Платежи за выбросы ЗВ в ОС является основным экономическим рычагом накопления и перераспределения средств в целях их наиболее эффективного использования преимущественно природопользующими-предприятиями для выполнения ПОМ. Эти платежи направляются также в местные, региональные и федеральные бюджеты.

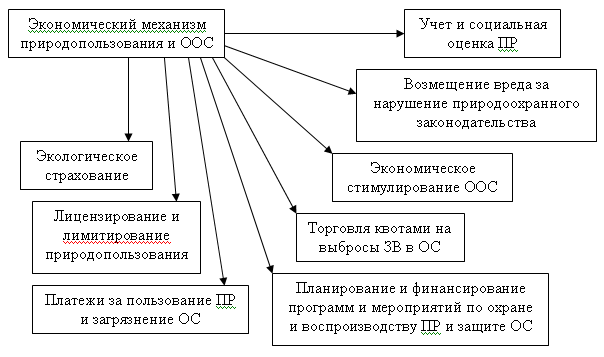

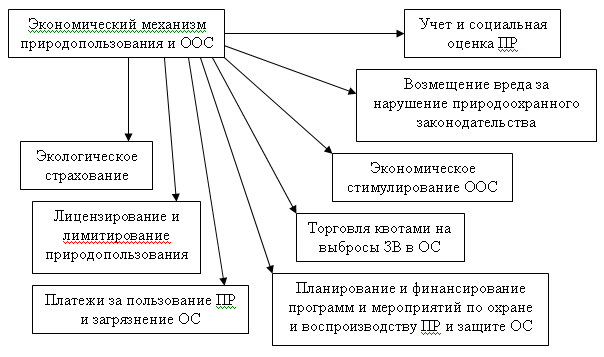

Таким образом, с методической точки зрения можно выделить следующие основные элементы экономического механизма:

у

чет

и социально-экономическая оценка ПР.

чет

и социально-экономическая оценка ПР.планирование и финансирование экологических программ.

использование договоров и лицензий на природопользование.

платность природопользования и ООС.

торговля выбросами.

формирование экологических фондов.

экологическое страхование.

экономическое стимулирование и поддержка экологичного природопользования.

возмещение ущерба от нарушения природоохранного законодательства.

30. Виды стимулирования природоохранной деятельности и льготное налогооблажение.

Система платного природопользования должна стимулировать природоохранную деятельность предприятия, а также обеспечивать формирование централизованных источников финансирования охраны и воспроизводства ПР. В эту систему входит:

Плата за ПР, включая плату за природопользование ПР и плату за возмещение затрат государства на осуществление мероприятий по воспроизводству и охране ПР;

Компенсационные платежи за выбытие ПР из целевого использования или ухудшение их качества, вызванное деятельностью предприятия;

Платежи за выбросы, сбросы, размещение ЗВ в ОС;

Дополнительный налог с прибыли предприятий, выпускающих экологически опасную продукцию или применяющих экологически опасные технологии.

Штрафы и экономические санкции за нарушение правил и норм рационального природопользования и ООС;

Льготы по не обложению предприятий, осуществляющих ПОМ и ресурсовостанавливающие мероприятия;

Амортизационные отчисления по природоохранным объектам и сооружениям.

2. Методическая база экономического механизма природопользования и природоохранной деятельности.

3. Нормативная база экономического механизма природопользования и природоохранной деятельности.

В настоящее время создана НП база экономического механизма ООС иприродопользования, общие положения которой закреплены в 4-м разделе ФЗ «Об ООС» и применительно к отдельным видам ПР в целом ряде ФЗ («О недрах», «О плате за землю», «О плате за пользование ВО», «О животном мире», «Лесной кодекс»).

В целом в предлагаемых законах экономические методы регулирующиеся в области ООС и природопользования образуют следующую структуру:

Таким образом, с методической точки зрения можно выделить следующие основные элементы экономического механизма:

у

чет

и социально-экономическая оценка ПР.

чет

и социально-экономическая оценка ПР.планирование и финансирование экологических программ.

использование договоров и лицензий на природопользование.

платность природопользования и ООС.

торговля выбросами.

формирование экологических фондов.

экологическое страхование.

экономическое стимулирование и поддержка экологичного природопользования.

возмещение ущерба от нарушения природоохранного законодательства.

24. Плата за природопользование.

Плата за ПР включает в себя 2 существенно различающиеся части:

Плата за право пользования ПР, в котором экономически реализуется право государства как собственника ПР на получение части прибыли от эксплуатации каждого вида ПР. В этом виде платы проявляется рента, которая изымалась в федеральный бюджет и не заинтересовывала территории в использовании ПР. Данный вид платы должен быть независим от финансово-хозяйственной деятельности предприятия и формируется исходя из стоимостной оценки ПР, а также затрат на компенсацию потерь региона, вызванных эксплуатацией ПР, изымаемого с этих территорий.

Плата за воспроизводство и охрану ПР, которая представляет собой оплачиваемые предприятием расходы специализированных организаций на изучение, оценку, учет, охрану и восстановление ПР, вовлеченных в хозяйственный оборот. В основе этой части платы за ПР также должны лежать экономические оценки этих ресурсов, ориентированные на расчет затрат, необходимых для реализации мероприятий и программ по охране и воспроизводству ПР. В целом платежи за ПР должны формироваться на основе экономических оценок.

Структура платежей за пр:

28. Понятие инвестиционного цикла.

Развитие современной хозяйственной деятельности существенно зависит от соответствующих инвестиций. В процессе обоснования инвестиционных проектов необходимо учитывать экологические аспекты намечаемой хозяйственной деятельности в процессе всего инвестиционного цикла. Различают следующие фазы инвестиционного цикла: начальная, текущая, дополнительная инвестиция.

Начальная инвестиция – вложения в создание соответствующей сферы деятельности, выступающая в качестве объекта инвестиции. На этой фазе при оценке эффективности инвестиции должен определяться ожидаемый чистый экономический эффект ПОМ по рассматриваемой методике. Кроме того на этом этапе необходимы прямые затраты на разработку следующей экологической документации: ОВОС (в составе технико-экономического обоснования), документы по выделению земельного участка, рабочий проект намечаемой хозяйственной деятельности. Все эти документы должны пройти государственную экологическую экспертизу. Только после получения положительного заключения экологической экспертизы можно переходить к следующей фазе инвестиционного цикла.

Текущая инвестиция – вложения, обеспечивающие хозяйственную деятельность, путем поддержания основных фондов в рабочем состоянии. На этой фазе определяется фактический чистый экономический эффект ПОМ, при этом в составе эксплуатационных расходов должны учитываться затраты на разработку, согласование и прохождение государственной экологической экспертизы следующих разрешений природоохранной документации: экологическое обоснование деятельности для получения лицензии на природопользование, проекты ПДВ и ПДС и лимитов на размещение отходов.

Дополнительные инвестиции – вложения в действующее производство с целью ув-я мощностей, совершенствования производственных процессов и т.п.

В том случае, если намечаемые хозяйственные мероприятия касаются экономических аспектов деятельности, то необходимо выполнить все действия предусмотренные для начальной и текущей инвестиций, в части природоохранной деятельности.

6. Рыночные методы в экономике природопользования и природоохранной деятельности.

Основная суть этого подхода сводится к тому, что предприятие, сумевшее существенно снизить суммарный выброс ЗВ на своем предприятии ниже установленного ему уровня, имеет право продавать излишки сокращения выбросов, например, соседним предприятиям данного региона или использовать их в интересах реконструкции или расширения собственного производства. Данный подход позволяет ум-ть суммарный выброс ЗВ при меньших затратах, расширить самостоятельность предприятий в принятии решений о стратегии сокращения выбросов, а также стимулировать инвестиции в более совершенное очистное оборудование.

В основе политики торговли выбросами лежит процедура компенсации и так называемый «принцип пузыря». В этом случае в качестве источника загрязнения берется не отдельная труба, а все предприятие в целом или даже группа предприятий отдельного региона. В рамках определенной территории устанавливается общая допустимая норма выброса ЗВ, то есть предполагается, что предприятие, находящееся под региональным куполом (внутри пузыря), в пределах которого им необходимо выдержать определенный объем выбросов для выполнения экологических стандартов. В рамках этого допустимого объема выбросы из отдельных труб предприятия определяют сами. Такой подход предполагает также отказ от единых технических требований к источникам загрязнения и допускает возможность выбора предприятием самых различных способов достижения общего норматива выброса за счет перехода на более чистый вид топлива, замены технологии, изменения профиля производства, ум-я его объемов или даже закрытия наиболее грязных производств.