Федеральное агентство морского и речного транспорта

Федеральное государственное образовательное учреждение

высшего профессионального образования

Волжская государственная академия водного транспорта

Кафедра «Финансы и кредит»

П.С. Салмин

Постановка системы бюджетного управления предприятием.

Учебное пособие.

Нижний Новгород

Издательство ФГОУ ВПО «ВГАВТ»

2008

УДК

Рецензенты: В.И. Олюнин, заведующий кафедрой «Финансы и кредит» ФГОУ ВПО «ВГАВТ», профессор, кандидат экономических наук.

Салмин, П.С.

Постановка системы бюджетного управления предприятием: учебное пособие / П.С. Салмин. – Н. Новгород: Изд-во ФГОУ ВПО «ВГАВТ», 2008. – ___ с.

Представлен теоретический материал, контрольные вопросы для самопроверки, примеры по построению системы бюджетирования с использованием специализированного программного обеспечения «Инталев: Навигатор».

Все рассмотренные задачи разработаны с учетом специфики транспортной отрасли.

Учебное пособие необходимо для выработки навыков практического применения теоретических знаний в области бюджетирования на предприятиях отраслей индустриальных услуг.

Для студентов, аспирантов и преподавателей транспортных вузов.

© ФГОУ ВПО «ВГАВТ», 2008

Введение

При планировании определенных видов деятельности необходимо знать, какие экономические ресурсы требуются для выполнения поставленных задач. Это относится к планированию инвестиций, формированию капитала компании (приобретение кредитов, эмиссия облигаций, увеличение акционерного капитала и другие вопросы, связанные с организацией оптимальной структуры капитала), эффективному управлению оборотным капиталом.

Планирование и принятие своевременных решений – процесс, затрагивающий все уровни управления организации, и важнейшим инструментом этого процесса является финансовое планирование. В последние годы традиционные формы финансового планирования трансформируются в направлении использования его современной формы – бюджетирования, основанной на управленческом учете.

Пособие посвящено первой и самой важной части разработки системы бюджетного управления, которая включает в себя обоснование необходимости разработки и постановку системы управления компанией при помощи бюджетов. Данный вид управления не регламентирован какими-либо законодательными актами со стороны государства также, как управленческий учет не регламентируется государством в отличие от бухгалтерского. Поэтому постановка системы бюджетирования требует от предприятия регламентации многих процедур, в большинстве случаев, не имеющих широкого распространения в практике российского финансового менеджмента.

Содержание данного пособия в первую очередь направлено на разработку и экономическое обоснование процессов составления, исполнения и контроля бюджетов предприятия и, что немаловажно, на их регламентацию.

Пособие состоит из двух глав, в первой из которых предприятие рассматривается как система пересекающихся структур. В этой главе предлагаются подходы к обоснованию необходимости создания системы бюджетного управления.

Вторая глава посвящена методике построения системы бюджетного управления во многом при помощи специализированного программного обеспечения «Инталев: Навигатор».

Все рассмотренные примеры разработаны с учетом специфики отрасли водного транспорта.

Таким образом, целью учебного пособия является привитие студентам навыков практического применения теоретических знаний в области бюджетирования на предприятиях отраслей индустриальных услуг.

Основы современной теории бюджетирования Предприятие как система

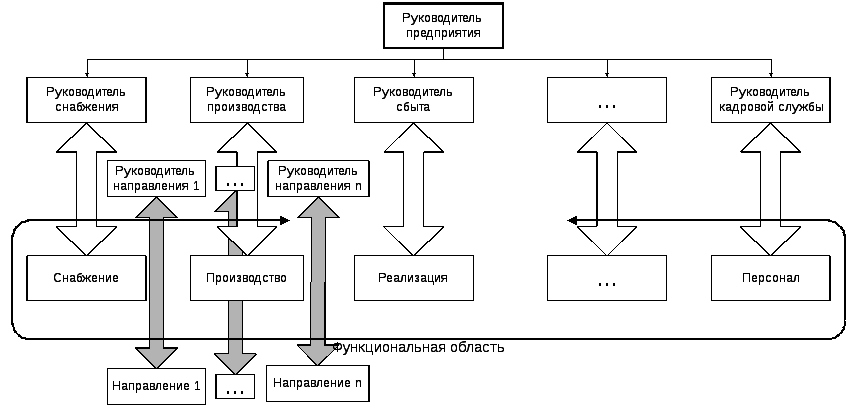

Любая система – это сложный объект, состоящий из нескольких элементов, которые могут быть подвергнуты декомпозиции. В случае если элемент сам выступает как сложный объект, то элемент является отдельной подсистемой системы. При этом система выступает в качестве среды для элемента. Все элементы системы взаимодействуют друг с другом благодаря существующим связям. Пример декомпозиции предприятия и его управляющей системы представлен на рис. 1.

|

|

|

Рис. 1. «Декомпозиция» предприятия и его управляющей системы. |

Текущее состояние системы в каждый конкретный момент однозначно характеризуется при помощи ряда параметров (напр., экономическая составляющая предприятия характеризуется своим набором параметров: доходы, расходы, прибыль и т.д.). Последовательное изменение состояний в теории систем носит название движения.

Существование каждой системы всегда преследует определенную цель. Как правило, цель задается старшей в иерархии родительской системой и иногда остается неизвестной подсистеме. Последовательно изменяя свое состояние, система движется в направлении цели, стремясь приблизиться к ней. Цель – это главное, что объединяет и удерживает разрозненные элементы в составе системы.

Если цель расположена в границах пространства состояний системы, то она считается достижимой (причем это не означает, что она обязательно будет достигнута в процессе движения системы). В противном случае считается, что цель недостижима.

Для того чтобы оценить, движется ли система в необходимом направлении или направление нуждается в корректировке, пользуются определенным критерием. В теории и на практике критерием измеряется расстояние от текущего состояния, в котором находится система, до состояния или состояний, выбранных в качестве цели.

Именно благодаря критерию у наблюдателя появляется возможность оценить степень достижения цели в каждый конкретный момент и при необходимости из всего множества управляющих воздействий выбрать именно то, которое позволит достичь желаемого состояния и удовлетворить критерию.

Итак, критерий– это показатель, сконструированный или выбранный из показателей, характеризующий функционирование системы для оценки ее состояния и служащий целям управления. Обязательным условием существования любого показателя, в том числе критериального, является требование его наблюдаемости, что дает возможность измерить его величину и включить, например, в расчет других показателей [1]. То есть, критерий позволяет сделать систему (в том числе и предприятие) наблюдаемой и управляемой.

Любое значительное множество объектов всегда можно классифицировать по нескольким критериям. Критерий обычно отражает точку зрения того или иного наблюдателя или удобство решения определенной задачи. Причем классификации одного и того же множества, сделанные по разным критериям, не имеют однозначного соответствия. Процесс сопоставления классификаций, в основе которых лежат разные критерии, называется составлением проекции одной классификации на другую. При постановке системы бюджетного управления на предприятии, проецирование является одним из основных инструментов.

Очень важным свойством систем является способность отмечать своим качеством «целостности» каждый входящий в нее элемент. Это означает, что:

поведение каждого элемента и каждой подсистемы воздействует на поведение системы в целом;

поведение элементов и подсистем, и их воздействие на систему взаимозависимы, то есть влияют друг на друга;

элементы и подсистемы взаимодействуют таким образом, что образование полностью независимых подсистем невозможно.

В частности, по отношению к предприятию, это означает, что:

Деятельность каждого бизнес-направления и функционального подразделения воздействует на деятельность компании в целом;

Действия подразделений и отдельных сотрудников предприятия влияют друг на друга;

Подразделения взаимодействуют таким образом, что образование полностью независимых подразделений невозможно.

Из первого постулата вытекает необходимость планирования и контроля действий подразделений и отдельных сотрудников, которые шли бы на пользу деятельности компании в целом.

Из второго – необходимость согласовывать действия подразделений и сотрудников.

Третий – позволяет сделать вывод о том, что у компании не может быть подразделений, не подверженных воздействию следствий, вытекающих из первых двух постулатов.

Таким образом, управление любым предприятием должно быть направлено, прежде всего, на поддержание его основного системного свойства– способности выпускать продукт, причем делать это эффективно (в соответствии с критерием).

Функции управленияможно объединить между собой в следующую логическую цепочку: принятие решения – организация его выполнения – контроль процесса выполнения – обратная связь для корректировки решения или процесса выполнения. Практически на всех звеньях цепочки задействована функция учета. В теории управления эта цепочка называетсяциклом управления, а ее звенья образуют этапы цикла. Однако этапов цикла управления больше чем функций, так как некоторые функции для своей реализации требуют более одного шага. При этом каждой из функций управления можно поставить в соответствие определенные этапы цикла управления (табл. 1).

Первой функцией является функция целеполагания, без которой невозможно достижение целей компании, а значит ее существования как системы. Для достижения цели требуетсяпринимать решения, что выражается впланированиипоследовательности мероприятий, необходимых для реализации цели.

Таблица 1

|

Функции управления |

Этапы цикла управления |

|

Целеполагание |

Постановка целей компании |

|

Принятие решения |

Планирование |

|

Организация |

Организация и исполнение планов |

|

Регулирование (контроль сверху) |

Контроль исполнения |

|

Учет |

Планирование, исполнение, контроль и анализ |

|

Обратная связь (контроль снизу) |

Анализ, управленческое воздействие на ход исполнения планов и корректировка планов и/или целей |

После планирования осуществляется исполнение(реализация), результаты которого должны находиться подконтролем. Контроль, в свою очередь, требуетучета, который служит основой всего цикла управления.Анализ, полученной в ходе контроля информации позволяет выявить отклонения от плана (по величине, направлению, причинам), и на этом основании сформироватьуправленческое воздействиедлякорректировки планов, а в некоторых случаях и самих целей. После этого цикл повторяется. Бюджетирование, как механизм управления должно в той или иной степени поддерживать все эти функции, и проходить через указанные этапы [2].

Таким образом, можно сказать, что предприятие представляет собой управляемую систему, обладающую определенной целью. Выработка и установка целей на уровне компании – исходный пункт работы всей фирмы.

Контрольные вопросы к разделу.

Дайте определение «системы».

Что означает «декомпозиция» системы?

Чем характеризуется состояние системы?

Как оценить, движется ли система в необходимом направлении или направление нуждается в корректировке?

Что является обязательным условием существования показателя?

Дайте определение «критерия».

Что является обязательным условием существования показателя?

Что означает составление проекции одной классификации на другую?

Перечислите свойства «целостности» системы.

Что означают свойства «целостности» системы по отношению к бизнесу?

Каково основное системное свойство предприятия?

Что означает эффективность управления?

Дайте определение «цикла управления».

Перечислите функции и соответствующие этапы цикла управления компанией.