Введение

При анализе материальных ресурсов, объектов материальных потоков, могут использоваться следующие методы:

1. Объёмно – стоимостной анализ

2. АВС анализ

3. XYZ анализ

4. Совместный АВС(XYZ) анализ

5. Функционально-стоимостной анализ

6. Комплексный анализ МР

В данной работе будет проводиться АВС, XYZ и совместный АВС(XYZ) анализ.

АВС анализ служит для классификации запасов более чем на две группы. При этой системе все запасы подразделяют на А,В и С: группа А объединяет наиболее активные в рублевом отношении запасы; группа В объединяет запасы средне активные; группа С объединяет запасы с наиболее низким уровнем рублевой активности.

XYZ анализ позволяет делить запасы на 3 группы в зависимости от регулярности их спроса. В качестве критерия регулярности могут выступать: коэффициент вариации и относительная ошибка планирования.

На основании этих способов анализа складских запасов можно выделить наиболее подходящие методы прогнозирования, потребления, размещения отдельных групп товаров на складах и т.п.

В целом при грамотном совместном применении таких простых и мощных методов как АВС и XYZ анализ появляется возможность существенно сократить объем средств сконцентрированных в запасах, более рационально распределить средства по товарам, ускорить товарооборачиваемость, уменьшить излишки товаров и оптимизировать работу менеджеров.

Таким образом АВС(XYZ) анализ может рассматриваться не только как инструмент управления запасами, но и как метод стратегического анализа, правильное интерпретирование результатов которого может помочь в принятии решений по стратегическому развитию бизнеса.

Исходные данные

Таблица 1

Прайс-лист

|

код МР |

Наименование товара |

цена |

|

4 |

Ветчина, у.е./короб |

100 |

|

5 |

Фильтры вод., у.е./шт |

30 |

|

6 |

Детская одежда, у.е./короб |

30 |

|

7 |

Мясо мор., у.е./ящик |

60 |

|

8 |

Запчасти ГАЗ, у.е./ящик |

85 |

|

9 |

Крупа, у.е./мешок |

40 |

|

10 |

Изделия из замш., у.е./шт |

80 |

|

11 |

Изделия из пл., у.е./ящик |

25 |

|

12 |

Изделия из хр., у.е./ящик |

20 |

|

13 |

Карандаши, у.е./короб |

60 |

|

24 |

Спред, у.е./короб |

15 |

|

25 |

Маргарин, у.е./короб |

15 |

|

26 |

Стол, у.е./шт |

350 |

|

27 |

Меховые изделия, у.е./шт. |

300 |

|

28 |

Миксеры, у.е./шт |

25 |

|

29 |

Микр.Печи А, у.е./шт |

100 |

|

30 |

Консервы мяс., у.е./короб |

36 |

|

31 |

Нитрокраска А, у.е./ящик |

14 |

|

32 |

Обувь взр., у.е./короб |

60 |

|

33 |

Обои В, у.е./рулон |

15 |

Таблица 2

Динамика объемов потребления

|

Код продукции |

План, факт |

Ед. измерений |

Объем потребности по периодам |

||||

|

1 |

2 |

3 |

4 |

5 |

|||

|

Г/4 |

П |

Короб. |

10 |

16 |

16 |

16 |

18 |

|

Ф |

14 |

16 |

16 |

18 |

18 |

||

|

Д/5 |

П |

Шт. |

25 |

24 |

23 |

22 |

21 |

|

Ф |

24 |

23 |

22 |

21 |

20 |

||

|

Е/6 |

П |

Шт. |

200 |

250 |

280 |

320 |

300 |

|

Ф |

240 |

276 |

314 |

301 |

298 |

||

|

Ё/7 |

П |

Ящик |

10 |

8 |

7 |

6 |

5 |

|

Ф |

8 |

8 |

6 |

5 |

6 |

||

|

Ж/8 |

П |

Ящик |

12 |

12 |

11 |

11 |

11 |

|

Ф |

13 |

12 |

12 |

11 |

11 |

||

|

З/9 |

П |

Меш. |

2 |

10 |

5 |

9 |

11 |

|

Ф |

3 |

6 |

7 |

10 |

7 |

||

|

И/10 |

П |

Шт. |

150 |

160 |

100 |

80 |

60 |

|

Ф |

168 |

110 |

91 |

63 |

51 |

||

|

Й/11 |

П |

Ящик |

1 |

3 |

5 |

7 |

10 |

|

Ф |

2 |

6 |

6 |

7 |

11 |

||

|

К/12 |

П |

Ящик |

20 |

22 |

21 |

20 |

20 |

|

Ф |

21 |

21 |

19 |

21 |

10 |

||

|

Л/13 |

П |

Короб. |

10 |

10 |

10 |

10 |

10 |

|

Ф |

11 |

9 |

11 |

9 |

11 |

||

|

Ц/24 |

П |

Короб. |

40 |

40 |

38 |

30 |

24 |

|

Ф |

40 |

37 |

32 |

26 |

21 |

||

|

Ч/25 |

П |

Короб |

60 |

48 |

55 |

52 |

50 |

|

Ф |

55 |

46 |

54 |

51 |

50 |

||

|

Ш/26 |

П |

Шт. |

15 |

14 |

13 |

12 |

11 |

|

Ф |

14 |

14 |

12 |

12 |

10 |

||

|

Щ/27 |

П |

Шт. |

40 |

38 |

36 |

30 |

30 |

|

Ф |

38 |

37 |

35 |

30 |

25 |

||

|

Ь/28 |

П |

Шт. |

30 |

35 |

32 |

33 |

28 |

|

Ф |

32 |

34 |

33 |

30 |

27 |

||

|

Ы/29 |

П |

Шт. |

7 |

8 |

9 |

10 |

9 |

|

Ф |

6 |

9 |

11 |

11 |

7 |

||

|

Ъ/30 |

П |

Короб |

5 |

5 |

5 |

4 |

3 |

|

Ф |

4 |

5 |

5 |

3 |

2 |

||

|

Э/31 |

П |

Ящик |

32 |

39 |

27 |

32 |

35 |

|

Ф |

29 |

41 |

29 |

33 |

31 |

||

|

Ю/32 |

П |

Короб |

50 |

70 |

90 |

110 |

120 |

|

Ф |

61 |

78 |

96 |

118 |

109 |

||

|

Я/33 |

П |

Рул. |

5 |

10 |

20 |

35 |

32 |

|

Ф |

8 |

12 |

24 |

35 |

31 |

||

-

Оценка способов деления материальных ресурсов на группы при помощи abc-анализа

АВС анализ складских запасов позволяет делить материальные ресурсы на три группы:

-

Группа А – с высокой рублёвой активностью

-

Группа В – с средней рублёвой активностью

-

Группа С - с низкой рублёвой активностью

Чтобы провести ABC-анализ необходимо следовать следующему алгоритму:

1.1 Для каждой номенклатурной позиции определяется рублёвая активность

(1)

(1)

где Ц – цена товара

G – суммарный объём потребности товара по 5 периодам(по факту)

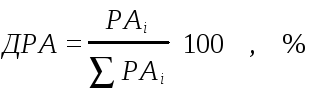

1.2. Определяется доля рублёвой активности по каждой позиции

(2) 1. 3. Номенклатурные позиции сортируются в порядке убывания ДРА

1.4. Определяется сумма ДРА накопительным итогом

1.5. Выделяются группы A,B,C. Для этого мы используем 3 метода.

> среднестатистический,

> на основе средней рублёвой активности,

> графический.

1.1. Определение рублевой активности по каждой товарной позиции

Таблица 3

|

Код МР |

Цi |

Gi |

РАi |

|

4 |

100 |

82 |

8200 |

|

5 |

30 |

110 |

3300 |

|

6 |

30 |

1429 |

42870 |

|

7 |

60 |

33 |

1980 |

|

8 |

85 |

59 |

5015 |

|

9 |

40 |

37 |

1480 |

|

10 |

80 |

483 |

38640 |

|

11 |

25 |

32 |

57 |

|

12 |

20 |

92 |

1840 |

|

13 |

60 |

51 |

3060 |

|

24 |

15 |

156 |

2340 |

|

25 |

15 |

256 |

3840 |

|

26 |

350 |

62 |

21700 |

|

27 |

300 |

165 |

49500 |

|

28 |

25 |

156 |

3900 |

|

29 |

100 |

44 |

4400 |

|

30 |

36 |

19 |

684 |

|

31 |

14 |

163 |

2282 |

|

32 |

60 |

462 |

27720 |

|

33 |

15 |

110 |

1650 |

|

|

|

Сумма РА |

224458 |

1.2. Определение доли рублевой активности по каждой товарной позиции

Таблица 4

*100%

(3)

*100%

(3)

|

Код МР |

РАi |

ДРА,% |

|

4 |

8200 |

3,653245 |

|

5 |

3300 |

1,470208 |

|

6 |

42870 |

19,09934 |

|

7 |

1980 |

0,882125 |

|

8 |

5015 |

2,234271 |

|

9 |

1480 |

0,659366 |

|

10 |

38640 |

17,2148 |

|

11 |

57 |

0,025395 |

|

12 |

1840 |

0,819752 |

|

13 |

3060 |

1,363284 |

|

24 |

2340 |

1,042511 |

|

25 |

3840 |

1,710788 |

|

26 |

21700 |

9,667733 |

|

27 |

49500 |

22,05312 |

|

28 |

3900 |

1,737519 |

|

29 |

4400 |

1,960278 |

|

30 |

684 |

0,304734 |

|

31 |

2282 |

1,016671 |

|

32 |

27720 |

12,34975 |

|

33 |

1650 |

0,735104 |

|

Сумма |

224458 |

100 |