Розділ 1. Загальне ознайомлення з системою управління підприємством та організацією облікової роботи

Державне підприємство «Підприємство Вінницької виправної колонії управління державного департаменту України з питань виконання покарань у Вінницькій області» підпорядковане Держдепартаменту, який здійснює управління ним безпосередньо або управління Держдепартаменту у Вінницькій області. Організаційно-правова форма підприємства : державне підприємство. Підприємство веде свою діяльність у деревообробній галузі.

Підприємство діє на підставі Статуту й інших установчих документів, а також на підставі нормативних актів (табл. 1.1)

Таблиця 1.1

Характеристика чинної нормативно-правової бази з обліку, аналізу та аудиту діяльності ДП «ВВК №86»

|

№ пор. |

Нормативний документ |

Короткий зміст |

Використання у обліково-аналітичному (аудиторському) процесі |

|

1 |

Конституція України, прийнята ВР України 28.06.1996 року |

Проголошує права та обов’язки органів управління, суб’єктів підприємницької діяльності і громадян в Україні |

Забезпечення діяльності підприємства як суб’єкта господарювання |

|

2 |

Цивільний кодекс України від 16.01.2003 року № 435-IV |

Регулює особисті немайнові та майнові відносини, засновані на юридичній рівності, вільному волевиявленні та майновій самостійності їх учасників |

Забезпечення діяльності підприємства як суб’єкта господарювання, визначення легітимності діяльності підприємства |

|

3 |

Господарський кодекс України від 16.01.2003 року № 436-IV |

Встановлює правові основи господарської діяльності, яка базується на різноманітності суб'єктів господарювання різних форм власності |

Забезпечення діяльності підприємства як суб’єкта господарювання, визначення легітимності діяльності підприємства |

|

4 |

Податковий кодекс України від 02.12.2010 року № 2755-VI |

Регулює відносини, що виникають у сфері справляння податків і зборів |

Забезпечення діяльності підприємства як суб’єкта господарювання |

Продовження табл. 1.1

|

№ пор. |

Нормативний документ |

Короткий зміст |

Використання у обліково-аналітичному (аудиторському) процесі |

|

5 |

Закон України “Про господарські товариства” від 19.09.1991 року №1576-XII |

Визначає поняття і види господарських товариств, правила їх створення, діяльності, а також права і обов'язки їх учасників та засновників. |

Забезпечення діяльності підприємства як суб’єкта господарювання |

|

6 |

Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 року № 996-XIV |

Визначає правові засади регулювання, організації і ведення бухгалтерського обліку та складання фінансової звітності в Україні |

Застосовується під час дослідження активів, зобов’язань, облікової політики та первинних документів підприємства |

|

7 |

П(С)БО 1 “Загальні вимоги до фінансової звітності”, затв. наказом Міністерства Фінансів України від 31.03.1999 року № 87 |

Визначає мету, склад і принципи підготовки фінансової звітності та вимоги до визнання і розкриття її елементів. |

Застосовується при формуванні та дослідженні бухгалтерської звітності, суб'єкта господарювання |

|

8 |

П(С)БО 2 “Баланс”, затв. наказом Мін-ва Фінансів України від 31.03.1999 року № 87 |

Визначає зміст і форму балансу та загальні вимоги до розкриття його статей. |

Застосовується при дослідженні структури і складу активів, зобов’язань та власного капіталу підприємства |

|

9 |

П(С)БО 3 “Звіт про фінансові результати”, затв. наказом Мін-ва Фінансів України від 31.03.1999 року № 87 |

Визначає зміст і форма Звіту про фінансові результати, а також загальні вимоги до розкриття його статей. |

Використовується для відображення і аналізу витрат, доходів, прибутків та збитків підприємства |

|

10 |

План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затв. наказом Міністерства фінансів України від 30.11.1999 року №291 |

Містить перелік синтетичних рахунків активів, капіталу і зобов’язань першого та другого порядку для відображення господарських операцій підприємств і організацій (крім банків, бюджетних установ та неприбуткових організацій) |

Використовується з метою відображення господарських операцій підприємства у системі рахунків бухгалтерського обліку. |

Продовження табл. 1.1

|

№ пор. |

Нормативний документ |

Короткий зміст |

Використання у обліково-аналітичному (аудиторському) процесі |

|

11 |

Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затв. наказом Міністерства фінансів України від 30.11.1999 року № 291 |

Встановлює призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про наявність і рух активів, капіталу, зобов’язань та факти фінансово-господарської діяльності підприємств, організацій та інших юридичних осіб (крім банків і бюджетних установ) |

Є інструкцією про застосування рахунків бухгалтерського обліку для відображення господарських операцій підприємства. |

Предметом діяльності підприємства згідно із Статутом є:

закупівля, купівля, переробка та реалізація сировини;

виробництво будівельних матеріалів та їх реалізація;

закупівля, купівля, переробка та реалізація сільськогосподарської продукції, у тому числі продуктів народного споживання, рослинництва і тваринництва;

ремонтно-будівельні роботи в усіх галузях народного господарства;

надання транспортно-експедиційних послуг, у тому числі вантажні та пасажирські перевезення на замовлення населення і підприємств по Україні та за її межами;

оптова торгівля, у тому числі продуктами харчування, добавками до продуктів харчування, горілчаними, тютюновими виробами, промисловими виробами, будівельними матеріалами, устаткуванням машинобудування;

роздрібна торгівля, у тому числі: продуктами харчування, добавками до продуктів харчування, горілчаними, тютюновими виробами, промисловими виробами, будівельними матеріалами.

Штат працівників підприємства складається з 22 осіб, які зайняті в діяльності на основі трудового договору. Адреса: м. Вінниця, вул. Привокзальна, 26(Додаток А). На даний момент ДП «ВВК №86» спеціалізується на виготовленні погонажних виробів (дошка для підлоги, плінтуси, оздоблювальні рейки, вагонка та ін.) та столярних виробів, які користуються особливим попитом у споживачів, клеєних щитів, дитячих стільців та частково починає займатися виготовленням меблів. Управління підприємством здійснює його керівник (директор), який призначається на посаду та звільняється з посади Держдепартаментом, і є йому підзвітним. Директор підприємства є за посадою заступником начальником установи. Підприємство планує свою діяльність за погодженням із вищестоящою організацією, з урахуванням вимог кримінально-виконавчого законодавства України у частині створення умов для залучення засуджених до суспільно корисної праці та організації їх професійно-технічного навчання. Воно має право самостійно реалізовувати всю продукцію, яка не увійшла у державне замовлення або державне завдання, на території України або за її межами, якщо інше не передбачене законодавством України. Підприємство реалізовує свою продукцію , послуги, залишки виробництва за цінами що формуються відповідно до умов економічної діяльності, а у випадках , передбачених чинним законодавством, - за фіксованими державними цінами.

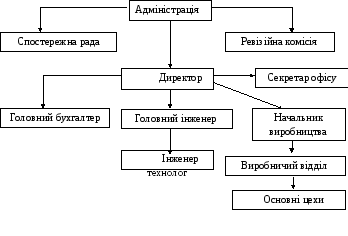

Головним на підприємстві є директор, саме він приймає усі управлінські рішення. Організаційна структура функціонує як одне ціле, всі ланки знаходяться у тісному взаємозв’язку між собою (рис. 1.1)

Рис.1.1. Організаційна структура підприємства ДП «ВВК №86».

Бухгалтерський облік на підприємстві ведеться безперервно з дня реєстрації підприємства до його ліквідації. Питання організації бухгалтерського обліку на підприємстві належать до компетенції його власника або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Організація бухгалтерського обліку на підприємстві передбачає розробку його облікової політики.Відповідальність за організацію бухгалтерського обліку на підприємствах та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності покладається за Законом на керівника (власника) підприємства.

На підприємстві «ДП ВВК № 86» функціонує бухгалтерська служба (див. рис. 1.2)Бухгалтерська служба на чолі з головним бухгалтером є одним з провідних підрозділів управлінської структури підприємства, яка забезпечує формування повної і достовірної інформації про результати діяльності та майновий стан підприємства, необхідної для прийняття ефективних рішень, здійснення контролю за використанням матеріальних, трудових, фінансових ресурсів і попередження негативних явищ у господарській діяльності.

Головний

бухгалтер

Замісник

головного бухгалтера

Касир

Економіст

Відділ

маркетингу

Плановий

відділ

Бухгалтер

Рис. 1.2. Бухгалтерська служба ДП «ВВК №86»

Цим обумовлено місце бухгалтерської служби в системі інформаційних потоків підприємства. Уся бухгалтерська робота на підприємстві взаємопов’язана, тобто кожен структурний підрозділ взаємодіє між собою.

Для якісної оцінки фінансово-господарської діяльності необхідно проаналізувати ряд економічних показників, що дають змогу оцінити реальне фінансове становище підприємства, наведені у таблиці 1.1 «Основні показники фінансово-господарської діяльності підприємства ДП ВВК №86». Фінансові ресурси підприємства формуються за рахунок виручки від реалізації продукції (робіт, послуг), кредитів, коштів, отриманих від продажу цінних напрямок розподілу цього прибутку, за його рахунок підприємство «ВВК №86» формує резервний фонд та інші фонди. Аналіз здійснюється шляхом розрахунку і порівняння окремих показників з базовими, а також вивчення динаміки їх змін за певний період. Проаналізувавши основні показники діяльності ДП «ВВК № 86», що підприємство стало працювати краще у 2011 році порівняно з 2010, 2009, 2008 та 2007 роками , це проявилось в доході від реалізації продукції він збільшився в 2011 році в порівнянні з 2010 на 918 тис.грн., і на 229,9 тис. грн. відповідно з 2009 роком (Додаток О). Даний показник є з позитивним оскільки для підприємства це є набуття економічної вигоди, на це вплинуло збільшення обсягу реалізації продукції. Собівартість реалізованої продукції в 2011 порівняно з 2010 роком збільшилась на 779,5 тис. грн. тобто на 9,4 це є негативним фактором оскільки чим нижча собівартість продукції, тим більшою є економія праці, краще використовуються основні фонди, тим дешевше обходиться підприємству виробництво (реалізація) продукції(Додаток В, Г).

Чистий прибуток це найголовніший показник діяльності підприємства, оскільки він вказує на ефективність його роботи та рентабельність. ДП «ВВК № 86» здійснює діяльність яка є ефективною оскільки його чистий прибуток у 2011 р. зріс на 5,6 тис. грн. порівняно з 2010р. та приблизно на 2-4 % з попередніми роками. Тобто у відсотковому вираженні на 196 %. На це вплинуло: збільшення обсягу реалізації продукції, зменшення її собівартості, зміна цін на готову продукцію. Інші операційні доходи підприємства у 2011р. порівняно з 2010р.збільшились на 930,30 тис. грн. тобто на 82% дані зміни є позитивними для підприємства, оскільки це є збільшення його економічної вигоди. Також варто відзначити, що підприємство має більші інші операційні витрати у 2011 ніж у 2010 це у сумі склало 538,6 тис.грн., пов’язано це із збільшенням доходу тобто збільшення обсягу виробництва.

Таблиця 1.1

«Основні показники фінансово-господарської діяльності ДП ВВК №86»

|

Показники |

2007 рік |

2008 рік |

2009 рік |

2010 рік |

2011 рік |

Відхилення 2011р.(+,-) від | |||||||

|

2007р. |

2008р. |

2009р. |

2010р. | ||||||||||

|

сума |

% |

сума |

% |

сума |

% |

сума |

% | ||||||

|

1. Дохід (виручка) від реалізації (продукції, товарів, послуг) (без ПДВ), тис. грн. |

2657,2 |

3230,6 |

3422,2 |

3621,3 |

5843,5 |

3186,3 |

120 |

2612,9 |

80,8 |

2421,3 |

70,7 |

2222,2 |

61,4 |

|

2.Собівартість реалізованої продукції (товарів, робіт, послуг), тис. грн. |

2196,6 |

2721,2 |

2976,1 |

2925,6 |

5056,5 |

2859,9 |

131 |

5029,29 |

86 |

2080,40 |

70 |

2130,9 |

73

|

|

3.Валовий прибуток. Тис. грн. |

460,6 |

509,4 |

446,1 |

695,7 |

787,0 |

326,4 |

71 |

277,6 |

55 |

340,90 |

77 |

91,30 |

14 |

|

4.Інші операційні доходи. |

236,6 |

427,7 |

664,7 |

253,3 |

1139,9 |

903,30 |

82 |

712,20 |

167 |

475,20 |

72 |

886,60 |

350 |

|

5.Операційні витрати діяльності, |

602,7 |

869,9 |

71,3 |

250,9 |

1141.3 |

538,60 |

89,3 |

271,40 |

32 |

1070 |

501 |

250,9 |

355 |

|

6.Фінансовий результат від операційної діяльності. - прибуток |

- |

2,9 |

8,5 |

7,2 |

0,2 |

365,9 |

- |

(2,70) |

(93) |

(8,30) |

(97) |

(7,0) |

(97) |

|

- збиток |

(365,7) |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

9.Фінансовий результат від звичайної діяльності - прибуток |

- |

2,9 |

8,5 |

7,2 |

0,2 |

940,5 |

- |

(2,70) |

(93) |

(8,30) |

(97) |

(7,0) |

(97) |

|

- збиток |

940,3 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

10.Чистий - прибуток |

- |

2,9 |

8,5 |

7,2 |

0,2 |

940,5 |

- |

(2,70) |

(93) |

(8,30) |

(97) |

(7,0) |

(97) |

|

- збиток |

940,3 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

11.Рентабельність (збитковість), % |

0,20 |

0,18 |

0,14 |

0,23 |

0.15 |

(0.05) |

- |

(0.03) |

- |

0,01 |

- |

(0,08) |

- |

|

12.Середньорічна вартість основних засобів, тис. грн. |

3719,45 |

3660,40 |

3661,15 |

3681,95 |

3614,85 |

(104,60) |

(2) |

(45,50) |

(1) |

(46,30) |

(1) |

(67,10) |

(1) |

|

13.Фондовіддача |

0,71 |

0,88 |

0,93 |

0,98 |

1,61 |

0,9 |

126,7 |

0,73 |

82,9 |

0,68 |

73,1 |

0,63 |

64,2 |

|

14.Середньосписк-ова чисельність працівників. |

22 |

22 |

22 |

22 |

22 |

- |

- |

- |

- |

- |

- |

- |

- |

|

15. Продуктивність праці, грн. |

99,8 |

146 |

155,5 |

164,6 |

265,6 |

165,8 |

166,1 |

119,6 |

81,9 |

110,1 |

66,8 |

100,9 |

37,9 |