1 Экономическая характеристика СК

.docx1 Экономическая характеристика СК «ЭРГО Жизнь» и ее место на российском рынке страхования жизни

ООО СК «ЭРГО Жизнь» – осуществляет деятельность в области страхования жизни и страхования от несчастных случаев и болезней. Компания образована в 2005 году. Учредитель и 100-процентный участник – международная страховая группа ERGO. Регистрационный номер компании – 3879. Выдана Лицензия Страхового надзора С № 3879 77 от 31.05.2006 г. Уставный капитал ООО СК «ЭРГО Жизнь» – 60 млн. рублей.

В своей деятельности «ЭРГО Жизнь» использует возможности, мировой опыт, международные стандарты и новейшие страховые технологии ERGO. Компания осуществляет инвестиционную политику в соответствии со стандартами MEAG (Munich ERGO AssetManagement GmbH) – одной из крупнейших управляющих компаний в Европе. Группа управляет активами Munich Re и ERGO, объем которых достигает 160 миллиардов евро. Основным партнером «ЭРГО Жизнь» по перестрахованию является перестраховочное общество Munich Re. С 2006 года «ЭРГО Жизнь» – представитель в России ассоциации независимых страховых компаний INSUROPE Multinational Benefits Association, а также швейцарской страховой группы Zurich Financial Services. «ЭРГО Жизнь» располагает развитой региональной сетью.

Сотрудники компании обладают большим опытом работы в международных и российских страховых организациях.

Подводя итоги IV квартала 2011 года, страховая компания «ЭРГО Жизнь» отмечает уверенный рост сборов по премиям и сокращение расходов.

По результатам I квартала текущего года объем страховой премии по страхованию жизни увеличился на 30% по сравнению с аналогичным периодом 2011 года. Собранная премия по страхованию от несчастных случаев превысила показатели I квартала прошедшего года практически на 20%. Приоритетным видом страхования для компании является именно долгосрочное страхование жизни.

При этом отмечается сокращение управленческих расходов на 16% по сравнению с аналогичным периодом 2011 года.

В сложившейся экономической ситуации руководство СК «ЭРГО Жизнь» добилось должного уровня эффективности деятельности компании путем оптимизации бизнес-процессов и сокращения управленческих расходов. Несмотря на падение потенциального спроса на накопительное страхование жизни, СК «ЭРГО Жизнь» демонстрирует уверенный рост в этом сегменте, что стало возможным благодаря усилиям каждого подразделения «ЭРГО Жизни», эффективному использованию всех возможностей для развития бизнеса.

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг надежности страховой компании «ЭРГО Жизнь» на уровне А «Высокий уровень надежности».

В сообщении рейтингового агентства говорится о том, что позитивное влияние на итоговую оценку финансовой устойчивости компании «ЭРГО Жизнь» оказали высокая надежность ее инвестиционного портфеля, высокие значения достаточности собственных средств и маржи платежеспособности (соотношение фактической и нормативной маржи платежеспособности компании в конце II квартала 2011 г. составило 3,38), а также отсутствие у компании займов и внебалансовых обязательств. В качестве положительного фактора выделяется также низкое значение показателя убыточности-нетто по операциям страхования от несчастных случаев и болезней (53,83% за I полугодие 2011 г.).

Доля нового бизнеса в общем объеме премии компании – 48,4% за 9 месяцев 2011 года – оценивается как высокая, особенно в условиях падения потенциального спроса на накопительное страхование жизни.

Среди негативных факторов: отрицательные значения рентабельности активов, высокие доли расходов на ведение дела, а также умеренно высокая доля расторгнутых договоров. В качестве фактора риска также некоторое несоответствие активов и пассивов компании по валюте.

По итогам 2009 года, согласно данным ФССН, компания заняла 19-е место среди сильнейших страховщиков жизни по сбору премий (23-е место в 2008 году).

Таблица - Динамика развития СК «ЭРГО Жизнь» (страхование жизни)

|

Год |

Поступления |

Выплаты |

Коэфф. выплат % |

|||||

|

Место в рейтинге среди всех страховщиков |

Поступления (тыс.руб.) |

% от показателя предыдущего года |

Место в рейтинге среди всех страховщиков |

Выплаты (тыс.руб.) |

% от показателя предыдущего года |

|||

|

2009 |

19 +4 |

227 578 |

147.48 |

56+25 |

4 665 |

2 073.33 |

2.05 |

|

|

2008 |

23+15 |

154 316 |

281.15 |

81+43 |

225 |

100.45 |

0.15 |

|

|

2007 |

38+35 |

54 887 |

570.55 |

124 |

224 |

0.00 |

0.41 |

|

|

2006 |

73+63 |

9 620 |

1 090.70 |

|

0 |

0.00 |

0.00 |

|

|

2005 |

136 |

882 |

0.00 |

|

0 |

0.00 |

0.00 |

|

Успех компании определяется рядом факторов экономического и стратегического характера: введение принципиально новых страховых продуктов, учитывающих потребности клиентов в условиях финансовой нестабильности; тщательный анализ рентабельности и эффективности работы всех подразделений региональной сети компании; привлечение в страховой бизнес и обучение профессионалов из других финансовых областей, освободившихся в результате сокращений рабочих мест; особое внимание к улучшению клиентского и агентского сервиса.

Собранная премия за 2009 год превысила показатели 2008 года более чем на 50%. За 12 месяцев 2011 г. доля нового бизнеса в общем объеме премии составила 56,4%. Четкая и слаженная работа сотрудников «ЭРГО Жизнь» привели к таким положительным результатам: сокращение убытков и увеличение сборов по премиям, надежная репутация в глазах клиентов и партнеров.

2 Программы страхования жизни СК «ЭРГО Жизнь» как наиболее конкурентоспособные на российском рынке

В страховой компании «ЭРГО Жизнь» существуют общие условия по заключению всех договоров страхования. Договор страхования заключается в письменной форме путем составления и двустороннего подписания договора страхования или выдачи страхователю страхового полиса, подписанного страховщиком (при этом факт заключения договора страхования удостоверяется подписью страхователя на страховом полисе).

Территория страхового покрытия: страховое покрытие предоставляется по всему миру, обязанность страховщика осуществить страховую выплату не зависит от места наступления смерти застрахованного, если договором не предусмотрено иное.

По договору страхования могут быть застрахованы жизнь самого страхователя или других указанных в договоре лиц, вне зависимости от их гражданства либо подданства (застрахованных лиц).

Не может быть застрахована жизнь лица, которому на момент заключения договора страхования еще не исполнилось 16 лет либо уже исполнилось 65 лет. Жизнь лица старше 65 лет может быть застрахована при условии, что на момент заключения договора страхования этому лицу еще не исполнилось 70 лет, а договор страхования заключается с условием единовременной уплаты всей суммы страховой премии.

Если договором страхования не предусмотрено иное, не подлежат страхованию инвалиды 1 и 2 группы, больные СПИДом или ВИЧ-инфицированные, лица, требующие постоянного ухода, что подтверждается медицинским заключением, лица, страдающие психическими заболеваниями и/или расстройствами и состоящие на учете в психоневрологическом диспансере.

Страховщик оставляет за собой право отказать в заключении договора страхования в случае, если в качестве лиц, заявленных на страхование указываются лица, занимающиеся любым видом спорта на профессиональном уровне, включая соревнования и тренировки, а также занятия следующими видами спорта на любительской основе: авто-, мотоспорт, любые виды конного спорта, воздушные виды спорта, альпинизм, боевые единоборства, подводное плавание, пулевая стрельба.

Договор вступает в силу с момента оплаты страховой премии:

-

при безналичном перечислении – с 00 часов дня, следующего за днем поступления страховой премии на расчетный счет СК;

-

при оплате наличными деньгами – с 00 часов дня, следующего за днем оплаты страховой премии представителю СК.

Договор может быть заключен в любой из трех валют: рубли, доллары США или евро.

Расчеты производятся в рублях по курсу ЦБ РФ:

-

взносы – на дату оплаты взноса, указанного в договоре страхования;

-

доплата взноса в случае установления повышающего коэффициента – на дату доплаты;

-

выплаты – на дату выплаты.

Договор страхования может быть изменен в части увеличения или уменьшения страховой суммы, изменения срока страхования, периодичности уплаты страховых взносов и т.п. после письменного заявления страхователя и по соглашению со страховщиком в любую годовщину договора.

Срочное страхование жизни.

Целью данного вида страхования является гарантированная защита финансового благополучия семьи в случае потери кормильца. Данная программа страхования обеспечивает страховую защиту семье застрахованного на случай его ухода из жизни по любой причине в течение определенного периода времени. Страховая сумма выплачивается в случае смерти застрахованного в течение срока действия договора страхования.

Срок страхования устанавливается по желанию страхователя. Он может определяться как фиксированным количеством лет, так и возрастом Застрахованного в конце действия договора страхования. Минимальный срок страхования – 1 год.

На выбор страхователя предлагаются несколько вариантов оплаты страхового взноса: единовременно, ежемесячно, ежеквартально, раз в полгода, ежегодно. Требуемая сумма может переводиться с банковского счета автоматически или оплачиваться наличными.

Размер страховых взносов зависит от: размера установленной страховой суммы, пола застрахованного лица, возраста застрахованного лица, срока действия договора страхования, порядка и срока оплаты взносов (единовременно или в рассрочку).

При оценке риска учитывается состояние здоровья застрахованного лица, род его профессиональной деятельности, занятия опасными видами спорта и т.д.

Страхование жизни на случай смерти предусматривает только один страховой случай: смерть застрахованного лица по любой причине в течение срока страхования. В случае смерти застрахованного лица в период действия договора единовременная страховая выплата производится страховщиком выгодоприобретателю в размере страховой суммы, установленной в договоре страхования.

Пример:

Застрахованное лицо – мужчина.

Дата рождения – 12.03.1972г.

Период действия договора страхования – 10 лет.

Период оплаты страховой премии – 10 лет.

Периодичность оплаты взноса – ежегодно.

Рисунок 2.4 - Срочное страхование жизни

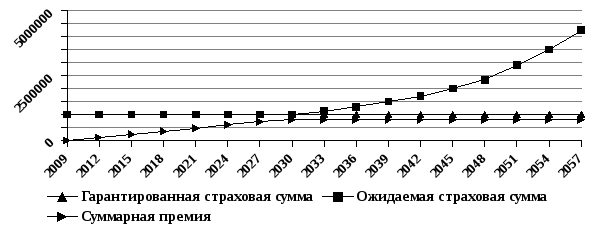

Кроме того, в программе срочного страхования существует возможность создания отложенного периода. Отложенный период – это период, в течение которого полис продолжает действовать без дальнейшей оплаты взносов. Тогда схема действия данной программы с рассмотренным выше примером будет выглядеть, как показано на рисунке 2.4 (отложенный период 5 лет).

Рисунок 2.5 - Срочное страхование жизни с отложенным периодом

Другими словами, договор страхования с отложенным периодом, это страхование, когда период оплаты страховой премии меньше периода действия договора страхования. А отложенный период – это разница между этими периодами.

Договор срочного страхования не может быть переведен в какую-либо другую программу.

Пожизненное страхование жизни.

Целью данного вида страхования является гарантированная защита финансового благополучия семьи в случае потери кормильца.

Срок страхования – пожизненно.

На выбор страхователя предлагаются несколько вариантов оплаты страхового взноса: единовременно, ежемесячно, ежеквартально, раз в полгода, ежегодно. Требуемая сумма может переводиться с банковского счета автоматически или оплачиваться наличными.

Размер страховых взносов зависит от: размера установленной страховой суммы, пола застрахованного лица, возраста застрахованного лица, порядка и срока оплаты взносов (единовременно или в рассрочку). При оценке риска учитывается состояние здоровья застрахованного лица, род его профессиональной деятельности, занятия опасными видами спорта и т.д.

Программа пожизненного страхования жизни гарантирует выплату страховой суммы, указанной в договоре страхования в случае смерти застрахованного лица по любой причине в течение срока страхования. В случае смерти застрахованного лица единовременная страховая выплата производится страховщиком выгодоприобретателю в размере страховой суммы, установленной в договоре страхования.

В случае досрочного расторжения договора страхования по инициативе страхователя, страховщик выплачивает выкупную сумму за вычетом всех существующих на момент расторжения договора задолженностей страхователя перед страховщиком.

Пример:

Застрахованное лицо – мужчина.

Дата рождения – 12.03.1972г.

Период оплаты страховой премии – 20 лет.

Периодичность оплаты взноса – раз в полгода.

Рисунок 2.6 - Пожизненное страхование жизни

Договор пожизненного страхования также не может быть переведен в какую-либо другую программу.

Смешанное страхование.

Целями смешанного страхования жизни служат гарантированная защита финансового благополучия семьи в случае потери кормильца и сбережение и накопление средств к установленному договором сроку.

Срок страхования – от 5 лет. Минимальный период оплаты страховой премии также 5 лет.

На выбор страхователя предлагаются несколько вариантов оплаты страхового взноса: единовременно, ежемесячно, ежеквартально, раз в полгода, ежегодно. Требуемая сумма может переводиться с банковского счета автоматически или оплачиваться наличными.

Размер страховых взносов зависит от: размера установленной страховой суммы, пола застрахованного лица, возраста застрахованного лица, срока действия договора страхования, порядка и срока оплаты взносов (единовременно или в рассрочку).

При оценке риска учитывается состояние здоровья застрахованного лица, род его профессиональной деятельности, занятия опасными видами спорта и т.д.

Смешанное страхование предусматривает следующие страховые случаи:

-

дожитие застрахованного лица до даты установленной в договоре страхования. В случае дожития застрахованного лица до окончания срока страхования, страховщик производит застрахованному лицу единовременную выплату в размере суммы, установленной в договоре;

-

смерть застрахованного лица по любой причине в течение срока страхования. В случае смерти застрахованного лица единовременная страховая выплата производится страховщиком выгодоприобретателю в размере страховой суммы, установленной в договоре.

В случае досрочного расторжения договора страхования по инициативе страхователя, страховщик выплачивает выкупную сумму за вычетом всех существующих на момент расторжения договора задолженностей страхователя перед страховщиком.

Также существует возможность создания отложенного периода, т.е. период оплаты страховой премии может не совпадать с периодом действия договора (сроком страхования).

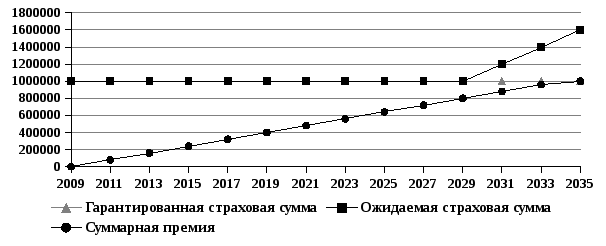

На рисунке 2.7 рассмотрена схема действия программы смешанного страхования на примере.

Пример:

Застрахованное лицо – мужчина.

Дата рождения – 12.03.1972г.

Период действия договора страхования – 25 лет.

Период оплаты страховой премии – 25 лет.

Периодичность оплаты взноса – ежеквартально.

Рисунок 2.7 - Смешанное страхование жизни

Договор смешанного страхования может быть переведен после окончания договора в пенсионную программу с 10% скидкой.

В СК «ЭРГО Жизнь» используются все три направления расширения страхового покрытия:

-

введение в условия договора страхования жизни дополнительных покрытий: страхование от несчастных случаев, страхование на случай наступления критических заболеваний, освобождение от уплаты взносов в случае инвалидности;

-

предоставление страхователю возможности изменить некоторые условия договора во время его действия;

-

предоставление льгот в оплате страховых премий при наступлении определенных условий, ограничивающих возможности страхователя регулярно вносить премии.

Включение дополнительных условий в договор осуществляется за дополнительную страховую премию.

Кроме того, по договорам долгосрочного страхования жизни «Смешанное страхование жизни» и «Пожизненное страхование жизни» может начисляться дополнительный доход. Компания гарантирует доходность 3%. При этом дополнительный доход начисляется не на всю страховую премию, а только на часть премии, так называемую сберегательную премию, предназначенную для накопления резерва на дожитие.

В зависимости от результатов инвестиционной деятельности страховщика по размещению средств страховых резервов может начисляться дополнительный доход. Начисление дополнительного дохода осуществляется в виде изменения страховой суммы и выкупной суммы в большую сторону при неизменной величине страховых взносов в течение срока страхования.

Дополнительный доход подлежит выплате: по окончании срока страхования; при наступлении страхового случая – смерть по любой причине; при расторжении договор страхования – в составе выкупной суммы.

Рассмотрим дополнительные покрытия первой группы более подробно.

Страхование от несчастных случаев. Дополнительная программа страхования от несчастного случая предусматривает наступление следующих страховых случаев:

-

травматические повреждения застрахованного лица в результате несчастного случая;

-

инвалидность застрахованного лица в результате несчастного случая;

-

смерть застрахованного лица в результате несчастного случая;

-

временная утрата трудоспособности в результате несчастного случая.

Договор дополнительного страхования от несчастного случая заключается на 1 год. Страховой тариф определяется на основании состояния здоровья, профессиональной деятельности, видов спорта, которыми занимается застрахованное лицо.

Страхование на случай наступления критических заболеваний.

Цель подключения данной дополнительной опции – выплата страховой суммы при диагностировании определенных заболеваний критического характера. Правила страхования предусматривают узкий и широкий списки заболеваний критического характера, по которым происходят выплата страховой суммы. Узкий список: онкологические заболевания, инфаркт миокарда, хирургическое лечение коронарных артерий, хирургическое лечение заболеваний аорты, пересадка клапанов сердца, инсульт. Широкий список включает узкий список, а также рассеянный склероз, паралич, слепота, почечная недостаточность и трансплантация жизненно важных органов.

Договор также заключается на один год. Тариф зависит от: пола и возраста застрахованного лица, а также его состояния здоровья и профессиональной деятельности.

Освобождение от уплаты взносов в случае наступления инвалидности.

Цель подключения данной опции – гарантированное продолжение действия договора долгосрочного страхования жизни при наступлении инвалидности застрахованного лица до истечения срока страхования без дальнейшей оплаты страховых взносов. При этом обязательным условием является: страхователь и застрахованное лицо – одно лицо. Страховые риски:

-

инвалидность I и II группы, полученная в результате несчастного случая в первые 2 года действия договора страхования при ежегодном подключении данной дополнительной программы;

-

инвалидность I и II группы, полученная по любой причине с 3-го года действия договора страхования при ежегодном подключении данной дополнительной программы.

Договор также заключается на 1 год. Тариф зависит от: пола и возраста застрахованного лица, профессиональной деятельности застрахованного лица, состояния здоровья застрахованного лица.

Рассмотрим дополнительные покрытия второй группы более подробно. По согласованию сторон договор страхования может быть пересмотрен в части:

-

изменения страховых сумм;

-

изменения сроков страхования; изменения валюты договора;

-

изменения периодичности оплаты страховых взносов.

Договор может быть изменен по письменному заявлению страхователя и по соглашению со страховщиком в любую годовщину договора страхования.

В любое время можно вносить технические изменения: замена выгодоприобретателя, страхователя, изменение паспортных данных, адресов и т.д., с учетом требований, установленных в действующем законодательстве РФ.

Третья группа дополнений вызвана желанием страховой компании не потерять клиента и сохранить страховой договор при различных неблагоприятных обстоятельствах, влияющих на возможность страхователя своевременно оплачивать премии. СК «ЭРГО Жизнь» предоставляют следующие льготы по оплате страховых взносов:

-

перевод договора (полиса) в оплаченный. Страхование может быть продолжено без дальнейшей оплаты страховых взносов с уменьшением страховой суммы по договору долгосрочного страхования жизни;

-

договором страхования может предусматриваться предоставление льготного периода для уплаты очередного взноса. Льготный период составляет 30 дней и начинается с даты, установленной в договоре страхования в качестве даты оплаты очередного страхового взноса.

-

кроме того, по заявлению страхователя могут предоставлены «финансовые каникулы», т.е. это период, когда страховая защита перестает действовать, но при этом договор не расторгается. По истечении срока «финансовых каникул» страхователь уплачивает страховой взнос, и договор продолжает действовать. Срок «финансовых каникул» до 3 месяцев.

Российскому рынку страхования жизни предстоит пройти еще огромный путь в своем развитии. Россияне имеют довольно общее представление об этом виде страхования либо вовсе не знают о его существовании.

Наибольший объем премий по личному страхованию приходится на страхование от несчастных случаев, которое в основном заключается на срок не более 1 года. Страхование на случай смерти, дожития до определенного возраста или срока, либо наступления иного события, в основном, заключается на срок от 5 лет и более, и поэтому требует большего доверия со стороны клиентов к страхованию жизни в целом и к страховой компании в частности.

Программа добровольного страхования от несчастных случаев «на всякий случай».

Объектом страхования являются не противоречащие законодательству имущественные интересы Застрахованного Лица, связанные с жизнью и здоровьем Застрахованного Лица. Застрахованными Лицами по договору страхования, заключенному на основании настоящих Правил могут быть физические лица в целях заключения договоров страхования условно разделяемые на следующие категории:

Категория 1 – офисный работник, не занимающийся спортом; студент.

Категория 2 – офисный работник, занимающийся спортом и не участвующий в соревнованиях, не имеющий каких-либо спортивных разрядов и не предпринимающий попыток их получения; домохозяйка; безработный.

Категория 3 – не офисный работник; офисный работник, занимающийся спортом с наличием спортивного разряда/разрядов; офисный работник не имеющий спортивного разряда/разрядов, но предпринимающий попытки их получения; офисный работник, участвующий в спортивных соревнованиях; спортсмен-профессионал.

Не подлежат страхованию и не могут быть Застрахованными Лицами по Договору страхования, следующие лица:

- лица, возраст которых на момент заключения Договора не достиг 18 лет, а также лица старше 75 лет;

- инвалиды любой группы;

- лица, употребляющие наркотики, токсичные вещества, страдающие алкоголизмом и/или состоящие на учете в наркологическом диспансере;

- лица со стойкими нервными или психическими расстройствами и/или состоящие на учете в психиатрическом диспансере;

- лица, находящиеся под следствием или в местах лишения свободы;

- рабочие неквалифицированного ручного труда и квалифицированного ручного труда, в функциях которых преобладает тяжелый физический труд и работа с источниками повышенной опасности, а также профессии со значительным уровнем риска наступления несчастного случая и риска для здоровья, кумуляции убытков или катастроф (шахтеры, рабочие химической промышленности, рабочие тяжелого машиностроения, персонал нефтяных вышек и платформ, экипажи судов, водолазы, военнослужащие, пилоты, лица, имеющие доступ к оружию, боеприпасам и взрывчатым веществам.)

Лица, занимающиеся опасными (экстремальными) видами спорта, хобби (за исключением занятий альпинизмом, авто-мотоспортом, авиа-спортом (прыжки с парашютом, пара- дельтапланеризм, планеризм), охотой, родео, конным спортом, контактными и бесконтактными видами единоборств и/или борьбы), могут быть застрахованы по Договору страхования, только в случае если такой род занятий Застрахованного лица специально оговорен в Договоре страхования путем указания Категории Застрахованного лица, заключенному по соответствующей Программе страхования, в противном случае Договор страхования, заключенный в отношении такого лица, считается недействительным.