Размещено на http://www.allbest.ru/

Содержание

Введение

1. Методические подходы к анализу прибыли и рентабельности в организации

1.1 Прибыль как основной показатель, характеризующий конечные результаты хозяйственной деятельности и влияющий на финансовое состояние организации

1.2 Методика анализа прибыли и рентабельности организации

2. Исследование состояния и тенденции изменения прибыли и рентабельности в ОАО «Гомельтекстильторг»

2.1 Социально экономическая характеристика деятельности ОАО «Гомельтекстильторг»

2.2 Анализ прибыли и рентабельности ОАО «Гомельтекстильторг»

2.3 Оценка влияния факторов, влияющих на сумму прибыли и уровень рентабельности ОАО «Гомельтекстильторг»

3 Резервы и пути повышения прибыли и рентабельности ОАО «Гомельтекстильторг»

3.1 Резервы повышения прибыли и рентабельности ОАО «Гомельтекстильторг»

3.2 Пути повышения прибыли и рентабельности ОАО «Гомельтекстильторг»

Заключение

Список использованной литературы

Приложение

Введение

Финансовый результат завершает цикл деятельности организации, связанный с производством и реализацией продукции (выполнением работ, оказанием услуг) и одновременно выступает необходимым условием следующего цикла ее деятельности. Высокие значения прибыли и рентабельности организации обеспечивают укрепление бюджета государства посредством налогов, способствуют росту его инвестиционной привлекательности, деловой активности в производственной и финансовой сферах.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции. Во-первых, в отличие от выручки, которая иллюстрирует лишь количественные параметры процесса производства и реализации продукции, прибыль характеризует качество хозяйствования.

Во-вторых, содержание прибыли двояко: оно одновременно является финансовым результатом и основным финансовым ресурсом организации. Воплощение в жизнь важнейшего хозрасчетного принципа – самофинансирования – предопределяется во многом полученной прибылью.

В-третьих, прибыль – это один из источников формирования бюджетов разных уровней. За счет прибыли уплачиваются многие налоги. Наряду с другими поступлениями в бюджет прибыль является материальной основой финансирования государственных инвестиций, производственных, научно-технических и социальных программ.

Прибыль, финансы и чистый доход общества – объективно и неразрывно связанные между собой категории, охватывающие разные уровни единого процесса распределения. Чистый доход общества служит основным источником финансовых ресурсов, образования централизованных фондов и доходов государства.

Перевод белорусской экономики на новые для нее условия функционирования в рамках интеграционных объединений на постсоветском пространстве (в первую очередь это таможенный союз с Российской Федерацией и Казахстаном) заставляет продолжить исследования в области определения оптимальных пропорций функционирования финансового механизма распределения прибыли между государством, собственниками предприятий и наемными работниками. По существу, это проблема определения предельных и оптимальных границ формирования и распределения прибыли предприятий с учетом эффективности использования ограниченных природно-сырьевых, трудовых и финансовых ресурсов. Несмотря на небольшой период функционирования суверенной белорусской экономики, уже сейчас назрела необходимость вносить дополнительные изменения и корректировки в существующую практику механизма формирования и распределения прибыли хозяйствующих субъектов. В этом направлении предстоит еще много сделать финансовой науке, важной областью которой является теория распределения прибыли.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов рыночной экономики, поскольку финансы, кредит, цены, себестоимость и другие экономические рычаги прямо или косвенно связаны с прибылью. От прибыли зависит финансовое положение организаций, уровень удовлетворенности личных и общественных потребностей работников. Кроме того, за счет платежей из прибыли в бюджет формируется значительная часть ресурсов государства.

В результате развития капиталистического способа производства происходило и развитие экономической мысли в области финансов, в частности, первыми пытаются дать определение прибыли в XVII веке меркантилисты (У. Петти и др.), а затем и физиократы (Ф. Кенэ, А. Тюрго). Далее исследование прибыли как экономической категории продолжают экономисты XVII - XIX веков: А. Смит, Д. Рикардо, К. Маркс. Свой вклад в развитие теории прибыли внесли такие зарубежные экономисты прошлого и современности, как А. Пигу, А. Маршалл, Ф. Найт.

Прибыль является одной из самых сложных экономических категорий. Изучив источники формирования и получения прибыли можно разработать научный подход к решению многих проблем, например, повысить эффективность и ответственность трудового коллектива, достижение конечного результата при наименьших затратах. При этом укрепление коммерческого расчета во всех звеньях производства каждого отдельного предприятия в решающей степени зависит от управления прибылью и выявления специфических резервов роста прибыли каждого отдельного хозяйствующего субъекта.

Максимизация прибыли – это важный шаг на пути поиска источников расширенного воспроизводства. Однако сама сумма прибыли не отражает отдачу от вложенных ресурсов. Здесь главным показателем выступает рентабельность. Показатели рентабельности характеризуют эффективность работы организации в целом, доходность производственной, предпринимательской, инвестиционной деятельности, окупаемость затрат и т. д. Кроме того, данные показатели характеризуют окончательные результаты хозяйствования, а их величина показывает соотношение эффекта с наличными или использованными ресурсами. Показатели рентабельности применяют для оценки деятельности организации и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности могут характеризовать:

-

окупаемость издержек производства и инвестиционных проектов;

-

рентабельность продаж;

-

доходность капитала и его частей.

Все показатели могут рассчитываться на основе прибыли отчетного периода, прибыли от реализации продукции и чистой прибыли.

Процесс управления прибылью и рентабельностью включает в себя осуществление таких функций, как планирование конечных финансовых результатов, учет формирования, распределения и использования прибыли, оценка и анализ достигнутого уровня, принятие управленческих решений. Результаты анализа используются для принятия решений в области управления прибылью.

Анализ прибыли и рентабельности занимает центральное место в комплексном экономическом анализе хозяйственной деятельности. Актуальность данного анализа обуславливается непосредственной возможностью определить неиспользованные резервы прибыли и рентабельности. Это и предопределило выбор темы дипломной работы.

Изучение этой области экономической науки не исчерпало себя. Осталось множество не исследованных или спорных проблем, которые требуют своего решения. Необходимо дополнительное теоретическое осмысление сущности, функций, форм и внутренней структуры прибыли, а также всего механизма распределения прибыли для более правильной ориентации в существующей ситуации на предприятии с целью правильного принятия управленческого решения, опираясь на знания, накопленные мировой наукой и практикой с учетом их разумного применения к специфике отечественных условий.

Нуждаются в разработке следующие вопросы теории и практики распределения прибыли предприятий в Беларуси: определение и установление предельных и оптимальных границ налогообложения прибыли; оптимизация форм и методов распределения прибыли в зависимости от целей, характера и особенностей осуществления хозяйственной деятельности предприятия.

Недостаточная разработанность перечисленных проблем обусловила актуальность избранной темы исследования. Актуальность темы обусловлена также тем, что сегодня не все проблемы в области формирования, использования, распределения прибыли решены: недостаточно рассмотрена задача управления формированием прибыли от реализации продукции, слабо изучен механизм учета влияния взаимоотношений с покупателями продукции на процесс управления прибылью.

Актуальность исследования вопросов образования и распределения прибыли обусловлена тем, что прибыль, обеспечивая интересы государства, собственников и персонала организации, является одним из важнейших показателей оценки эффективности деятельности организации в условиях современной экономики. Высокий уровень рентабельности дает преимущество любой организации в привлечении инвестиций, в получении кредитов, в выборе поставщиков, что определяет конкурентоспособность, а также степень его независимости от неожиданного изменения рыночной конъюнктуры.

Объектом исследования дипломной работы является хозяйственно-финансовая деятельность ОАО «Гомельтекстильторг». Предметом исследования работы является оценка состояния и тенденций изменения прибыли и рентабельности ОАО «Гомельтекстильторг».

Целью дипломной работы является анализ прибыли и рентабельности организации, оценка влияния факторов на прибыль и рентабельность, а также выявление резервов роста прибыли и рентабельности ОАО «Гомельтекстильторг».

В дипломной работе для достижения цели были поставлены и решены следующие задачи:

- определены сущность и содержание прибыли;

- изучены пути и инструменты управления прибылью организации;

- классифицированы факторы, влияющих на формирование прибыли;

- проанализирован механизм формирования прибыли ОАО «Гомельтекстильторг»

- проанализирован распределение и использование прибыли ОАО «Гомельтекстильторг»;

- рассчитано влияние факторов на прибыль и рентабельность ОАО «Гомельтекстильторг»;

- рассмотрены резервы повышения прибыли и рентабельности ОАО «Гомельтекстильторг».

При проведении исследования были изучены нормативно-правовые акты Республики Беларусь в части регулирования формирования, распределения и использования прибыли, бухгалтерская и статистическая отчетность ОАО «Гомельтекстильторг», а также изучены труды отечественных и зарубежных ученых экономистов (учебники, статьи из периодических изданий) по теме исследования.

В процессе проведения исследования были использованы следующие методы исследования: анализа, балансовый метод, способы графического и табличного отражения исследуемого материала.

Категория прибыли является предметом исследования многих современных ученых экономистов. Большой вклад в разработку теоретических и практических аспектов прибыли внесли такие ученые, как Г.В. Уварова, В.В. Ковалев, И.А. Бланк и другие.

Механизм анализа формирования и использования прибыли органично раскрыт в работах Г.В. Савицкой, В.И. Стражева.

Материалы и выводы по работе могут быть использованы при анализе прибыли организаций, определении наиболее значимых факторов, влияющих на прибыль, сопоставлении этих факторов между собой для принятия наиболее эффективного решения в тактическом и стратегическом плане.

Дипломная работа по структуре состоит из введения, трех глав основной части, заключения, списка использованных источников и приложений.

В первой главе дипломной работы изучены теоретические аспекты прибыли и рентабельности: в частности, рассмотрены подходы к понятию и классификации категории «прибыль», изучены пути и инструменты управления прибылью организации, определены факторы, влияющие на прибыль, а также рассмотрены методические подходы к анализу прибыли и рентабельности.

Во второй главе дипломной работы дана социально-экономическая характеристика деятельности организации, проведен анализ прибыли и рентабельности ОАО «Гомельтекстильторг», оценены факторы, влияющие на сумму прибыли и уровень рентабельности.

В третьей главе дипломной работы определены резервы и пути повышения результатов финансово-хозяйственной деятельности ОАО «Гомельтекстильторг». Здесь рассчитаны резервы роста выручки от реализации за счет роста численности работников и роста их производительности труда в сумме 1030,3 млн. р., а также резерв роста прибыли от реализации в сумме 11,3 млн. р.

1. Методические подходы к анализу прибыли и рентабельности в организации

1.1 Прибыль как основной показатель, характеризующий конечные результаты хозяйственной деятельности и влияющий на финансовое состояние организации

Прибыль (либо убыток) представляет конечный финансовый результат работы любой коммерческой организации.

В обобщенном виде прибыль отражает конечные результаты работы организации, характеризует экономическую эффективность ее хозяйственной деятельности.

Прибыль одна из форм чистого дохода общества, созданного в сфере материального производства. Прибыль характеризует экономическую эффективность работы организации, является основным источником развития производства и материального стимулирования. Значение прибыли обусловлено тем, что, с одной стороны, главным образом она зависит от качества работы организации, создает его экономическую заинтересованность в наиболее эффективном использовании ресурсов, так как, с одной стороны, является основным источником производственного и социального развития, с другой важнейшим источником формирования государственного бюджета. Таким образом, в росте прибыли заинтересован как субъект хозяйствования, так и государство.

По мнению доктора экономических наук, профессора Бланка И.А. прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности [1, с. 9].

Прибыль – это сумма, на которую доход превышает затраты. Чаще всего прибыль определяют как разность между полной выручкой и полными затратами, то есть как чистую выручку [2, с. 49].

Эта внешностная, наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики, так как в ряде случаев активная деятельность в какой-либо сфере может и не быть связанной с получением прибыли (например, деятельность политическая, благотворительная и т.п.).

Прибыль организации является денежным выражением части прибавочного продукта, характеризующего результаты их коммерческо-финансовой деятельности.

Прибыль – результат хозяйственной деятельности организации, выраженный в стоимостной форме и характеризующий в абсолютном выражении эффективность использования средств и источников их возникновения. Одна из главных целей организации состоит в том, чтобы максимизировать прибыль от производственно- хозяйственной деятельности. В этой связи определяющим моментом является не только формирование этого показателя, но и умение управлять прибылью и объемами продаж. Однако следует отметить, что прибыль в бухгалтерском учете и прибыль, используемая для расчета прямых налоговых платежей, по величине и экономическому содержанию не совпадают, что усложняет процесс ее управления на предприятии.

Прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха. Категория прибыли неразрывно связана с категорией капитала — особым фактором производства — и в усредненном виде характеризует цену функционирующего капитала.

Прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид бизнеса. Она является результатом только умелого и успешного осуществления этого бизнеса. Но в процессе ведения бизнеса предприниматель вследствие своих неудачных действий или объективных причин внешнего характера может не только лишиться ожидаемой прибыли, но и полностью или частично потерять вложенный капитал. Поэтому прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности. Как будет показано далее уровень прибыли и уровень предпринимательского риска находятся между собой в прямо пропорциональной зависимости.

Прибыль характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая "очищена" от понесенных затрат на осуществление этой деятельности. Иными словами, в количественном выражении прибыль является остаточным показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей — вложенного капитала, полученного дохода, понесенных затрат и т.п., а также с действующим порядком налогового ее регулирования.

С учетом рассмотренных основных характеристик прибыли ее понятие в наиболее обобщенном виде может быть сформулировано следующим образом: "Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности" [1, с.10].

В переносном смысле под прибылью понимается всякая польза или выгода. Однако использование данного определения прибыли часто затрудняет понимание ее сущности как экономической категории.

Показатель прибыли выполняет следующие функции [20, с.218]:

-

характеризует конечный финансовый результат деятельности предприятия;

-

является одним из источников финансирования затрат на производство и социальное развитие, а также доходов государства.

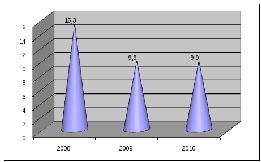

Прибыльность экономики за 2008 – 2010 годы в Республике Беларусь характеризуется следующими данными (таблица 1.1).

Таблица 1.1 – Показатели прибыли и рентабельности по экономике Республики Беларусь за 2008 – 2010гг.

|

Показатели |

Годы |

Темп роста, % Отклонение (+,-) |

|||||

|

2008 |

2009 |

2010 |

2010г к 2009г |

2009г к 2008г |

|||

|

Прибыль от реализации продукции, товаров, работ, услуг, мрд. р. |

13482 |

8515 |

11762 |

63,2 |

138,1 |

||

|

Рентабельность реализованной продукции, товаров, работ, услуг, % |

15,3 |

9,9 |

9,9 |

-5,4 |

0,0 |

||

Примечание. Источник: собственная разработка [ 22 ]

Рисунок 1.1 – Динамика прибыли от реализации за 2008 – 2010гг., млн р.

Рисунок 1.2 – Рентабельность реализованной продукции, работ услуг по экономике Республики Беларусь за 2008 – 2010гг., %

Процесс управления прибылью включает в себя осуществление таких функций, как планирование конечных финансовых результатов, учет формирования, распределения и использования прибыли, оценка и анализ достигнутого уровня, принятие управленческих решений. Результаты анализа используются для принятия решений в области управления прибылью.

Выделяют следующие задачи управления прибылью:

-

максимизация прибыли в соответствии с ресурсами организации и условиями рыночной конъюнктуры;

-

достижение оптимального соотношения между максимально возможным уровнем прибыли и риском ее получения;

-

обеспечение высокого качества прибыли;

-

увеличение рыночной стоимости организации;

-

обеспечение соответствующего уровня выплаты дивидендов собственникам;

-

обеспечение достаточного объема инвестиций за счет нераспределенной прибыли;

-

обеспечение эффективных программ участия персонала в распределении прибыли.

В какой бы сфере деятельности не принималось управленческое решение, оно прямо или косвенно оказывает влияние на прибыль. Управление прибылью непосредственно связано с производственной, финансовой, инвестиционной и инновационной деятельностью организации. Это определяет необходимость органичной интеграции системы управления прибылью в составе системы управления организацией.

Коммерческая организация может не получать прибыль и некоторое время продолжать функционировать. При этом она даже может расширять свою деятельность за счет заемных ресурсов. Если производитель материальных благ будет потреблять в полном объеме произведенный им продукт или его стоимостной эквивалент, то тогда сможет существовать только он сам, но не общество в целом. В обществе есть множество людей, которые не создают материальных благ, но их потребляют. В обществе имеются структуры, работающие убыточно, но социально необходимые, то есть структуры непроизводственной сферы, под которой принято понимать совокупность отраслей и видов деятельности, связанных с обслуживанием общегосударственных и социально-культурных потребностей общества и конкретных граждан.

Отрасли непроизводственной сферы призваны удовлетворять культурные, образовательные, медицинские, духовные потребности. Они предъявляют большой спрос на рабочую силу, различные машины и оборудование, материалы, финансовые ресурсы и в этом проявляется их связь с материальным производством. В свою очередь высокий уровень развития непроизводственной сферы оказывает огромное влияние на формирование человека – работника с активной жизненной позицией.

Услуги, предоставляемые субъектами непроизводственной сферы, могут быть платными, бесплатными или частично оплачиваемыми их потребителями. Понятие "бесплатные" следует понимать в том смысле, что они бесплатны для потребителя, но не для производителя. Тот, кто оказывает такие услуги, обязательно производит соответствующие затраты. Таким образом, источники формирования финансовых ресурсов у этих субъектов зависят, с одной стороны, от вида оказываемых услуг, с другой - от характера их предоставления.

Из этого следует, что непроизводственная сфера должна быть подразделена на субъекты, деятельность которых основана на принципах самофинансирования, и субъекты, функционирующие за счет бюджетных дотаций, а также субъекты, находящихся частично на бюджетном финансировании, но и имеющие и собственные источники доходов [1, с.136].

Отсюда напрашивается вывод, что общество, государство заинтересовано в прибыльной работе организаций, так как через налоговую систему государство изымает и перераспределяет часть создаваемой прибыли.

Показатели прибыли могут быть систематизированы по ряду определенных признаков. Отметим основные из них.

1. По источникам формирования прибыль подразделяют на:

-

прибыль от реализации продукции, работ и услуг (прибыль от основной деятельности);

-

прибыль от прочей реализации (операционная прибыль);

-

прибыль от вне реализационных операций.

2. По видам деятельности организации прибыль подразделяют на:

-

прибыль от производственной деятельности;

-

прибыль от инвестиционной деятельности;

-

прибыль от финансовой деятельности.

3. По составу элементов, формирующих прибыль, различают:

-

маржинальную (валовую) прибыль;

-

прибыль от реализации;

-

прибыль от операционной деятельности;

-

прибыль от вне реализационных операций;

-

прибыль отчетного периода;

-

прибыль до налогообложения;

-

чистую прибыль.

4. По характеру налогообложения прибыли выделяют:

-

налогооблагаемую прибыль;

-

прибыль, не облагаемую налогом на прибыль.

5. По характеру инфляционной очистки прибыли различают:

-

номинальную прибыль;

-

реальную прибыль (прибыль отчетного периода, скорректированная на индекс инфляции).

6. По рассматриваемому периоду формирования выделяют:

-

прибыль предшествующего периода;

-

прибыль отчетного периода;

-

планируемую прибыль.

7. По регулярности формирования прибыль делится на:

-

регулярно формируемую прибыль;

-

прибыль от чрезвычайных ситуаций.

8. По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей, выделяют:

-

капитализированную (нераспределенную) прибыль (часть прибыли, направленная на финансирование прироста активов);

-

потребляемую прибыль (часть прибыли, израсходованная на выплату собственникам, персоналу или социальные программы организации).

Отметим, что приведенный перечень классификационных признаков не отражает всего многообразия видов прибыли, однако с его помощью можно классифицировать прибыль в целях проведения анализа финансовых результатов.

В соответствии с Постановлением Министерства финансов Республики Беларусь от 31.10.2011г. №111 с целью сближения национальных стандартов учета с международными с 1 января 2012 года вступили в силу изменения и дополнения в порядок формирования показателей прибыли.

В соответствии с ним выделяют следующие показатели прибыли:

- валовая прибыль;

- прибыль от реализации продукции, товаров, работ, услуг;

- прибыль от текущей деятельности;

- прибыль от инвестиционной, финансовой и иной деятельности;

- прибыль до налогообложения;

- чистая прибыль;

- совокупная прибыль.

Учитывая, что временной период, за который проводится анализ показателей прибыли и рентабельности ОАО «Гомельтекстильтогр», не включает вышеуказанные изменения, рассмотрим показатели прибыли, которые подлежат анализу.

Основными показателями прибыли являются:

- валовая прибыль;

- прибыль от реализации продукции;

- прибыль от вне реализационных операций;

- налогооблагаемая прибыль;

- чистая прибыль.

Валовой прибылью согласно Особенной части Налогового кодекса Республики Беларусь признается для белорусских организаций сумма прибыли от реализации товаров (работ, услуг), имущественных прав и вне реализационных доходов, уменьшенных на сумму вне реализационных расходов [3, с.213]. Валовая прибыль белорусской организации исчисляется с учетом прибыли (убытка) от реализации товаров (работ, услуг), имущественных прав и вне реализационных доходов, уменьшенных на сумму вне реализационных расходов от деятельности за пределами Республики Беларусь, по которой она зарегистрирована в качестве плательщика налогов иностранного государства. В свою очередь прибыль (убыток) от реализации товаров (работ, услуг), имущественных прав (за исключением основных средств, нематериальных активов) определяется как положительная (отрицательная) разница между выручкой от их реализации, уменьшенной на суммы налогов и сборов, уплачиваемых из выручки, и затратами по производству и реализации товаров (работ, услуг), имущественных прав, учитываемыми при налогообложении. Чистая прибыль организации, то есть прибыль, остающаяся в ее распоряжении определяется как разность между валовой прибылью и суммой налогов и платежей, осуществляемых за счет прибыли. Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервных фондов, на расчеты с учредителями и некоторые другие цели.

Выручка от реализации продукции

НДС

Акцизы

Себестоимость

Доходы (за вычетом расходов) по вне реализационным операциям

Прибыль от реализации продукции, работ, услуг