Производственный менеджмент. Ответы на вопросы

..docx|

1 вопрос.Организация как субъект и объект управления Внешняя среда организации характеризуется:1взаимосвязанность факторов-силой,с которой изменения олного фактора воздействует на другие факторы;2сложностью-числом и разноообразием факторов,значимым образом влияющих на организацию;3подвижностью-отнорсительной скоростью изменения среды;4неопределенностью-относительным количеством информации о среде и уверенностью в ее точности. Среда косвенного воздействия состоит из факторов,которые берут начало за пределами организации.1.Экологическое воздействие-имеет отдаленное влияние на процесс принятия решения.2.Эконом.возд-е- влияние на деятельность организации таких факторов,как производство,распределение,потребление товаров и услуг.3.Политико-правовое воздействие-ограничение в процессе принятия решения,являющееся результатом правовых и управленческих рамок,внутри которых организация должна или желала бы действовать.4.Социально-культурное воздействие.5.Демографический прогноз.6.Технологическое воздействие. Среда прямого воздействия вкл. Факторы,которые действуют на организацию,когда она пытается привлечь или приобрести необходимые ресурсы,либо продать товар и услуги с хорошей прибылью.1.Конкурентная позиция.2.Потребители.3.Правительственное воздействие.4.Трудовые ресурсы.5.Заинтересованные лица.6.Поставщики и кредиторы Внутренняя среда.1.Цель-организация,это группа людей с осознанными целями.2.Структура организации-взаимоотношения,позволяющие наиболее эффективно достигать цели.3.Задачи- это работа,которая должна быть выполнена установленным способом в оговоренные сроки.4.Технология5.Люди-центральный фактор в любой модели управления. Жизненный цикл-совокупность стадий,которые проходит организация в период своей жизни:рождение,детство,юность,зрелость,старение,возраждение.

|

2 вопрос. Методологические основы менеджмента Выделяют 16 научных подходов, каждый из кот-х отражает или характеризует один из аспектов менеджмента. 1)Системный подход. Объект рассматривается как сов-сть взаимосвязанных элементов, имеющая вход, выход, связь с внешней средой, обратную связь.2) комплексный подход. Учитываются технические, экологические, экономические, организационные, соц-е аспекты менеджмента, их взаимосвязь. 3) Интеграционный подход. Нацелен на исследование и усилие взаимосвязей: -между отдельными подсистемами элементами системы менеджмента; - стадиями жизненного цикла объекта управления; - уровнями управления по вертикали; - субъектами управления по горизонтали. Интеграция означает углубление сотрудничества субъектов управления, их объединение, усиление взаимодействия и взаимосвязей между компонентами системы.4) маркетинговый подход, предусматривает ориентацию управляющей подсистемы на потребителя при решении любых задач.5) функциональный подход, потребность рассматривается как совокупность ф-й, которые нужно выполнить для ее удовлетворения. При применении функционального подхода идут от обратного – от потребностей, в рез-те иногда создаются новые оригинальные субъекты. 6) динамичный подход, объект управления рассматривается в диалектическом развитии, в причинно-следственных связях и соподчиненности, проводится ретроспективный анализ за 5-10 лет и более и перспективный анализ(прогноз) 7) воспроизводственный подход, ориентирован на постоянное возобновление производства товара для удовлетворения потребностей конкретного рынка с меньшими по сравнению с лучшим аналогичным объектом на данном рынке совокупными затратами на единицу полезного эффекта. 8) процессный подход, рассматривает ф-ии управления как взаимосвязанные. 9) Нормативный подход, устанавливаются нормативы управления по всем важнейшим элементам подсистемам менеджмента.10) количественный подход, заключается в переходе от качественных оценок к количественным при помощи математических, статистических методов, инженерных расчетов, экспертных оценок, системы баллов и др. 11) административный подход, состоит в регламентации ф-й, прав, обязанностей, нормативов качества, затрат, сроков, элементов системы менеджмента в нормативных актах. 12) поведенческий подход, оказывается помощь работникам в осознании своих возможностей, творческих способностей путем применения концепций поведенческих наук к построению и управлению орг-ей. 13) ситуационный подход, основан на том, что пригодность различных методов управления определяется конкретной ситуацией. 14) предпринимательский подход , основан на системе взглядов на управлении, в основе которой – представление об орг-ии как сообществе предпринимателей, ориентированных на непрерывный поиск возможностей для самоадаптации орг-ии. 15) стратегический подход, это концепция управления, в основе кот-й лежат разработка и реализация стратегии. 16) творческий подход, базируется на совокупности приемов, характеризующих отношение к управлению как к созидательному процессу. Проявление творческого подхода это поиск нетрадиционных решений, использование новых методов, разработка собственных оригинальных приемов. |

||||||||||||||||||

|

3. Функции менеджмента Функции менеджмента – относительно обособленные направления управленческой деятельности, которые позволяют осуществить определенное воздействие на управляемый объект в целях достижения поставленной задачи. По классификации, предложенной Г. Х. Поповым, функции управления необходимо подразделять на общие(универсальные), пригодные для любого процесса управления, ибо они выражают сущность управления, и конкретные(специфические) функции элементов управляющих систем, выражающие содержание управления. Носители общих функций управления – вся управляющая система в целом. Носители конкретных функций – части (подсистемы) системы, имеющие локальный, специфический характер. Общие функции менеджмента – планирование, организация, мотивация, контроль за протеканием процессов в управляемом объекте, координирование, регулирование течения процессов в рамках программы, учет и анализ действий управляемого объекта. Каждая из этих функций для организации жизненно важна. Вместе с тем планирование как функция управления обеспечивает основу для других функций и считается главной, а функции организации, регулирования, мотивации, контроля и учета ориентированы на выполнение тактических и стратегических планов. Планирование означает преднамеренный и сознательный выбор решения что делать, как, кому и когда. План представляет собой сложную социально-экономическую модель будущего состояния организации. Стадии процесса планирования в основном универсальны. Что же касается конкретных методов и стратегии, то они существенно различаются. Единого метода планирования, который бы соответствовал каждой ситуации, не существует. Так, стратегическое планирование ( высший уровень) – это попытка взглянуть в долгосрочной перспективе на основополагающие составляющие организации; оценить , какие тенденции наблюдаются в ее окружении; определить, каким вероятнее всего будет поведение конкурентов. Главная задача планирования на этом уровне состоит в том, чтобы определить, как организация будет вести себя в своей рыночной нише. На среднем уровне управления занимаются тактическим планированием, то есть определяют промежуточные цели на пути достижения стратегических целей и задач. Оперативное планированием осуществляют на нижнем уровне организации. Это основа основ планирования. В оперативных планах стандарты деятельности, описание работ и т.д. вписываются в такую систему, при которой каждый направляет свои усилия на достижение общих и главных целей организации. Организация как ф-ия управления направлена на формирование управляющих и управляемых систем, а также связей и отношений между ними. В рез-те выполнения этой ф-ии создается кооперация людей и машин, при которой совместная трудовая деятельность должна протекать с наивысшим эффектом при мин.-х затратах. Обеспечивается упорядочивание технической, экон.-й, соц.-псих.-ой и правовой сторон деятельности любого субъекта хозяйствования. Мотивация – это процесс побуждения каждого сотрудника и всех членов коллектива к активной деят.-сти для удовлетворения своих потребностей и достижения целей орг-ии. Чтобы мотивировать действия работников, руководителю следует определить их потребности, кот-е удовлетворяются через хорошую работу. Контроль призван заблаговременно выявлять надвигающуюся опасность, обнаруживать ошибки, отклонения от разработанных планов и существующих стандартов и тем самым создавать основу для корректировки деят-сти орг.-ии. Главная задача не в поиске виновников допущенных отступлений от указаний и распоряжений, а в определении причин отступлений и возможных путей предотвращения их в будущем. Различают след.-е видлы контроля: предварительный, текущий, заключительный. Координирование заключается в согласовании различных процессов управления, действий исполнителей во времени и в пространстве. Его цель – найти баланс в работе отдельных служб, руководителей и специалистов предприятия, попытаться подчинить различные интересы главной цели. Регулирование –это вид управленческого труда, цель и назначение которого – преодоление противоречия между организацией и дезорганизацией, порядком и факторами, нарушающими этот порядок. Это воспроизведение упорядоченности системы в непрерывно меняющихся условиях, на новом уровне. В условиях сх предприятия можно выделить след.-е конкретные ф-ии управления: 1)оперативное плани-е и управление производством (ежедневное распределение материальных и труд.-х ресурсов, контроль и регулирование хода пр-ва. Выполнение этих ф-й заключается в том, чтобы обеспечивать согласованность действий всех звеньев предприятия, контролировать ход подготовки ресурсов, вести операт-й контроль за выполнением произ-й программы), 2)прогнозирование и технико-экономическое планирование ( выполняют работники планово-экон-й службы, в их обязанности входят разработка долг-х прогнозов, основных разделов бизнес-плана, разработка нормативов по труду и з/плате и т.д.), 3) управление трудовыми ресурсами( данная ф-ия включает: комплектование и учет кадров, подготовка, переподготовка и повышение их квалификации, организация и оплата труда, охрана труда и техника безопасности), 4) делопроизводство( заключается в регистрации и исполнении входящих и исх-х документоа, контроле за их прохождением и хранением, соблюдение стандартов и отправке их в архив), 5)общее руководство предприятием и его внутрихозяйственными подразделениями ( решение вопросов развития хоз-ва, мобилизация коллектива на их выполнение, контроль за исполнением принятых стратегических решений)

|

4 Сущность, цели и задачи производственного менеджмента Производственный менеджмент - это комплексная система обеспечения конкурентоспособности выпускаемого товара на конкурентном рынке. Она включает вопросы построения производственных и организационных структур, выбора организационно – правовой формы управления производством, сбыта и фирменного обслуживания товара в соответствии с предыдущими стадиями жизненного цикла. Цели: сокращение времени запуска новой продукции в производство, создание гибких производственных систем, управление производственными сетями, Разработка и внедрение новых технологических процессов, Достижение высокого качества продукции, Управление разнородной рабочей средой, Соблюдение экологических, этических и государственных ограничений Задачи производственного менеджмента 1. постоянное освоение и внедрение в производство новых видов изделий; 2. систематическое уменьшение затрат всех видов на изготовление продукта; 3. повышение качества, потребительских характеристик при одновременном снижении стоимости выпускаемого продукта; 4. снижение издержек на всех этапах производственно-сбытового цикла, при этом постоянно осваивая новые виды изделий, расширяя номенклатуру выпускаемого продукта и изменяя его ассортимент.

|

||||||||||||||||||

|

5. Производственные системы Производственная подсистема включает в себя основное, вспомогательное и обслуживающее производство. В основном производстве к таким подразделениям относятся цеха, изготавливающие основную продукцию. Во вспомогательном производстве основу производственной структуры составляют цеха, изготавливающие вспомогательную продукцию, которая непосредственно используется при производстве основной продукции предприятия. Обслуживающее производство включает подразделения, предназначенные для обслуживания основного и вспомогательного производства. К ним могут относиться: транспортные, складские, энергетические и другие хозяйства. Элементы производственной подсистемы: 1. Производственные функции (функции кадров производства, машин и оборудования) – состав и содержание, структура и качество осуществления, количество функций, приходящихся на одного рабочего или бригаду, затраты на их осуществление, длительность и уровень повторяемости функций. 2. Производственная структура (состав подразделений производственной структуры и взаимосвязи между ними в процессе производства продукции) – состав производственного объединения и других подразделений производства, их территориальное расположение, внутрипроизводственные связи звеньев производственной системы, распределение численности работающих, производственных мощностей и объемов производства по подразделениям, степень обеспеченности новыми разработками, уровень централизации производства и специализации производственных подразделений, коэффициент рациональности производственной системы. 3. Производственный персонал (основные и вспомогательные рабочие) – условия нормирования труда, формы разделения и кооперирования труда, организация охраны труда, состав и структура кадров, обеспеченность кадрами по составу, образовательный уровень работающих, уровень текучести кадров, эффективность использования трудовых ресурсов, совершенствование социальной структуры трудового коллектива, производительность труда, размер заработной платы, коэффициенты полноты обеспеченности персоналом производственных стадий. 4. Средства труда (машины, оборудование и другое) – обеспеченность средствами труда, структура и показатели использования основных производственных фондов, состав и структура оборудования, степень прогрессивности средств труда и удельный вес их прогрессивных видов, уровень механизации и автоматизации, фондовооруженность, динамика фондоотдачи, коэффициент обновления технологического оборудования, удельный вес модернизированного оборудования, удельный вес рабочих, занятых различными видами труда, в том числе на вредных работах, эффективность использования основных производственных фондов, эффективность мероприятий по техническому развитию производства, выполнение плана технического развития. 5. Предметы труда (сырье, материалы, полуфабрикаты, комплектующие и другое) – обеспеченность производства, объем и номенклатура материальных ресурсов, размеры запасов, оборачиваемость оборотных средств, коэффициент обновления сырья и материалов, удельный вес используемых отходов в их общем объеме, периодичность поставки материалов, использование материальных ресурсов, материалоемкость, уровень организации снабжения материальными ресурсами, эффективность использования материальных и финансовых ресурсов. 6. Методы организации производственного процесса (совокупность способов организации основного, вспомогательного и обслуживающего производства) – коэффициенты специализации производства и предметной и подетальной специализации, уровень кооперирования и комбинирования связей, структуры видов движения предметов труда и форм организации производственных процессов, сочетание материальных и моральных стимулов к труду, внедрение новых прогрессивных форм организации производства, экологоэкономическая эффективность мероприятий по охране окружающей среды, эффективность мероприятий по совершенствованию организации производственных процессов. 7. Технология производства (совокупность взаимосвязанных производственных процессов по изготовлению продукции) – оснащенность и структура технологического процесса, коэффициенты применения типовых и групповых технологических процессов и обновления технологических процессов. Внедрение новых технологических процессов, уровень обеспечения вспомогательным оборудованием и автоматическим управлением технологическими процессами, удельный вес применяемых технологических процессов, качество осуществления технологических процессов и затраты на их осуществление. 8. Продукция, услуги (объект процесса производства, представляющий модель рационального производства) – объем и качество продукции, работ и услуг, выполнение плана, научно-исследовательские и опытно-конструкторские разработки, динамика роста объемов производства, удельный вес затрат в процессе производства и в себестоимости продукции, соотношение между собственными и сторонними разработками, себестоимость продукции, прибыль и рентабельность.

|

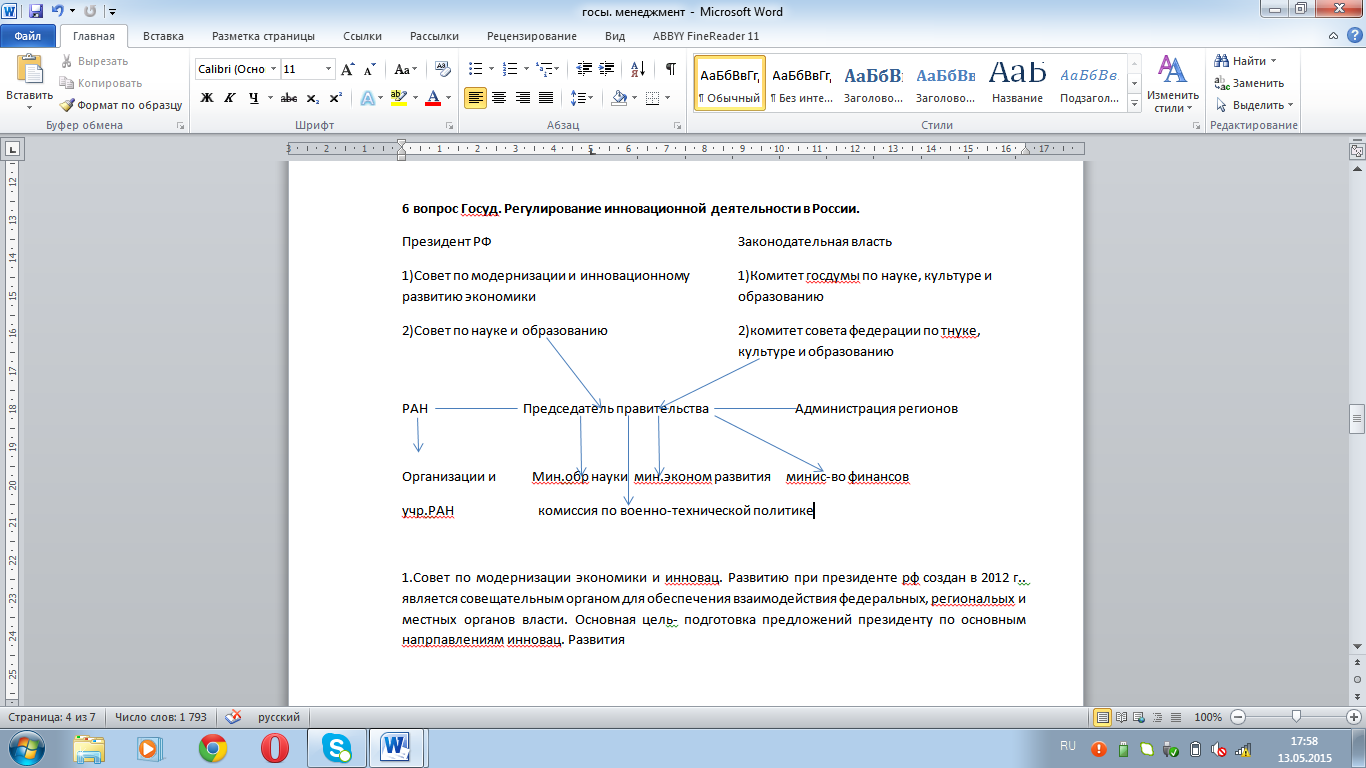

6 вопрос Государственное регулирование инновационной деятельности инновационная деятельность западной европы. Одной из главных особенностей западноевропейской научно-технической политики, начиная с 80-х годов ХХ века, стало государственное регулирование крупномасштабных программ на международном (преимущественно межъевропейском) уровне. Совет ЕС стал играть все более заметную роль в координации научно-технического развития стран, входящих в ЕС, особенно в новейших отраслях. Здесь выделяются три основные причины переноса западноевропейской инновационной политики на общеевропейский уровень: 1. К началу 80-х годов национальный научный и финансовый потенциал в значительной степени оказался исчерпанным. Для мобилизации дополнительных ресурсов и получения ноу-хау необходимо было развивать международную кооперацию. 2. Принятые программы на национальном уровне оказались неэффективными из-за небольших размеров рынка. 3. Конкурентные позиции европейской промышленности (особенно в микроэлектронике) еще более ухудшились. К основным направлениям инновационной политики, осуществляемой странами, входящими в Евросоюз, относятся: • Поощрение малого наукоемкого бизнеса; • Единое антимонопольное законодательство; • Приобретение новейшей техники; • Система ускоренной амортизации оборудования; Инновационная деятельность США Осуществление научно-технической политики США базируется на хорошо развитой институциональной структуре. Основными рычагами федерального правительства в стимулировании НИОКР являются два крупных межведомственных органа: • Американский научный фонд, координирующий направления фундаментальных исследований. • Американский научный совет, представляющий интересы промышленности и университетов в научно-технической политике. Важнейшую роль в осуществлении государственных исследовательских программ играют: • Министерство обороны • Национальное управление по аэронавтике и исследованию космического пространства (НАСА) Особенностью амер. Модели является тесное взаимодействие государства и частного бизнеса. Если правительство заинтересовано в научных разработках то оно создает все условия по охране авторских прав , расширению масштабов лицензирования. Инновационная деятельность Японии. В Японии вопросами инновационной политики государства за-нимаются высшие государственные органы власти. Премьер-министр Японии возглавляет Совет по делам науки. В его состав входят руководители ряда министерств, а также представители крупнейших частных промышленных корпораций. Совет по делам науки формулирует стратегическую линию научно-технического развития страны и определяет размеры расходов на НИОКР из государственного бюджета, Управление по науке и технике осуществляет разработку и реализацию наиболее крупных национальных программ (космические исследования, разработка аппаратуры для ядерных реакторов и др.). В его рамках функционирует Японская корпорация развития исследований, занимающаяся поддержкой новых наукоемких фирм. Механизм с помощью которого государство реализует свою инновационную политику достаточно прост. После определения приоритетных направлений государство предлагает всем крупным корпорациям принять участие в реализации программ. Министерство предоставляет корпорациям научные лаборатории, подключает к исследованиям ведущих специалистов, однако не оказывает финансовой помощи. Государство предоставляет протекционистские меры по защите корпораций от конкурентов, тем самым помогая корпорациям встать на ноги. Поэтому японские фирмы не испытывают давления со стороны конкурентов на внутреннем рынке. Для захвата мировых рынков используется стратегия демпингования цен(товар продается по цене ниже себестоимости).

Регулирование инновационной деятельности в России. 1.Совет по модернизации экономики и инновац. Развитию при президенте рф создан в 2012 г.. является совещательным органом для обеспечения взаимодействия федеральных, региональых и местных органов власти. Основная цель- подготовка предложений президенту по основным напрпавлениям инновац. Развития 2. Совет по науке и образованиюю создан в 2012 г. совещат. Орган. Подготавливает предложнения президенту по определению приоритетов развития науки и образования. Также рассматривает вопросы по присуждению гос. Премий. Органы законодат. Власти имеют право инициирования законов в сере науки, образования, инноваций, где функционирую т соотв. Комитеты. Основным органом координирующим деятельность министерств и ведомств является комиссия по научно-технической политике, которую возглавляет председатель правительства. Она обеспечивае согласованную работу властей всех уровней . Аналогичную деятельность в оборонном секторе осуществляет комиссия по военно-технической политике. Минис-во образования и науки рф является центральным Органом исполнит. Власти , обеспечивающим реализацию госуд.-научно-технической политики в области образования и науки. В его ведении находится рособрнадзор-это федер. Служба по надзору в области образования и науки. Министерство экономического развития разрабатывает госуд. Инновац. Политику, определяет разработку федеральных целевыцх программ. Министерство финансов осуществляет бюджетное обеспечение инновац. Политики, аудит использовани финансовых ресурсов. РАН-занимается проведением фундаментальных научных иследований, занимается распространением знаний и повышений престижа науки.

|

||||||||||||||||||

|

К числу наиболее распространенных инновационных организаций отнгосят: -НИИ- ведут систематич. Исследования по плану научных работ с учетом реализации госуд. Интнресов, финансируются из гос. Бюджета. -проектно конструкт. Организации -это спец. Конструкторские Бюро занимающиеся проектированием уже проверенных ниокр -проектно-технологич. Организации-занимаются разработкой технологич. Систем производства товара. -научные парки-это инновац. Организации которые формируются вокруг крупных научных центров(университетов, академий).Бывают 3 типов 1-занимающиеся только исследованиями 2-исследоват. парки в которых новшества доводят до стадии технич. Прототипа 23-инкубаторы в рамках которых университеты дают приют вновь возникающим организациям, предоставляя за низкую плату оборудование, землю, информацию. -корпорация-это добровольное объединение промышл. предпр., научных организаций с целью повышения эффективности инновац. Деятельности на основе коллективного ПД. -финансово-промышл. группа- это орг. Структура объединяющая банки, промышл. предпр. И торговые орг., связанные единым технологич. циклом. Во главе ФГП стоит управляющая компания , которая формирует технологич. цепочку, определяет состав участников, распределяет между ними прибыль. -холдинг-это форма организации ФГП, предполагающая создание материнской и дочерних компаний, где 1 владеет контрольным пакетом акций 2. - Консорциум представляет собой добровольное объединение организаций для решения конкретной задачи, реализации программы, осуществления крупного проекта. В него могут входить предприятия и организации разных форм собственности, профиля и размера. Участники консорциума сохраняют свою полную хозяйственную самостоятельность и подчиняются совместно выбранному исполнительному органу в той части деятельности, которая касается целей консорциума. После выполнения поставленной задачи консорциум распускается. -венчурные предприятия это организации, занимающиеся поисково-прикладными исследованиями, со значимым риском -Транс национальная корпорация-это общество с дочерними филиалами в зарубежных странах . отличительная черта высокая скорость диффузии инноваций. Под технополисом понимают особые компактно расположенные научно- производственные образования с развитой инфраструктурой, обеспечивающей не только проведение научных исследований, но и необх. Соц.Бытовые условия для ученых. В технополисе объединяются образование ,наука, предпринимательство и органы местного самоуправления. Основой технополиса является исследовательский комплекс. Технополис способствует : 1.Повышению инновационной активности регионов. 2.Совершенствованию инновационной политики гос-ва. В рф технополис получил название наукоград. Наукограды созданы по принципу формирования и использования новшеств в сфере атомной энергетики, нанотехнологий, биотехнологий, космосе. И тд. Под технопарком понимается компактно расположенный научно-производственный территориальный комплекс, основной задачей которого является формирование благоприятной среды для развития малых инновац. предпр. С помощью технопарка можно решать следующие задачи: - создание новых рабочих мест, особенно в районах с большой безработицей. - поддержка на предначальной и начальной стадии предпринимателей в сфере науки и техники; К числу наиболее важных исследоват. центров относят: -исследоват. центр -инкубатор -промышл. Зона -центр обучения, маркетинговый центр. Первичным элементом является инкубатор. Инкубаторы занимаются разработкой не конкретного товара, а незавиимого субъекта малой инновац. сферы. Наиб. Распространение инкубаторы получили в США. Малые инновац. предпр. Находятся в инкубаторе 3-4 года.срок пребывания делится на этапы Выбор идеи - обоснование в виде бизнес-плана, -предоставление помещений в аренду на льготных условиях, -первый год в инкуб. Связан с льготными условиями По оказанию бухг., юр. Услуг) При благопр. развитиии фирмы она остается в нем еще на 2-3 года с постепенным повышением арендной платы и платы за услуги. При неблагопр. условиях договор с предпр. Может быть расторгнут. В отличии от большинства зарубежных стран где инициатива создания технопарков принадлежит часным инвесторам, в России разработана гос. Программа «создание в россии технопарков в сфере высоких технологий.»

|

8 вопрос 4-этапа развития системы управления по И.Ансофу. В развитии методологии страт. Менедж. различают 4 этапа автором подхода является И.Ансофф.1- Бюджетирование – управление на основе контроля за исполнением при котором реакция организации на изменение появляется после совершения событий . Сформировались в первой половине двадцатого века .Руководители корпораций ограничивались составление ежегодных финансовых смет или бюджетов по статьям расходов. Бюджеты составлялись по каждой функции (производство, сбыт, финансы) и по каждому структурному подразделению. Особенностью метода является внутренняя направленность и краткосрочный характер .2- Долгосрочное планирование (Управление на основе экстраполяции тенденций)-основа методов –составление прогноза продаж фирмы на несколько лет в перед но прогноз сбыта базировался на экстраполяции продаж В предыдущие годы руководители фирм исходили из того что в перспективе итоги деятельности улучшаются типичный результат – постановка оптимистичных целей которым не соответствуют реальные результаты , не использовался в Росси и он назывался « планирование от достигнутого».3- стратегическое планирование (управление на основе предвидения изменений ).Предыдущие системы перестали работать в условиях динамично меняющейся среды. За основу взят анализ внешней среды , прямого и косвенного воздействия ,выявление возможностей и угроз ,сильных и слабых сторон организации.4-стратегический менеджмент-(управление на основе гибких экстренных решений) представляет собой не только стратегическую цель и постановку ,но и организацию процесса , учет, контроль, координацию, и регулирование и мотивацию персонала для достижения стратегических целей .

|

||||||||||||||||||

|

9 вопрос Принципы стратегического менеджмента Принципы-это основные фундаментальные идеи которые вытекают из законов и закономерностей. Пр. имеют двойственный характер содержания. с одной стороны-субъективны, т.е. существуют независимо от нашей воли и сознания; с др. стороны-объективны, так как интерпретируются каждым по своему. 1.Научность-означает, что страт. менеджм. воплотил в себе все новейшие теоретические подходы из различных областей наук. 2.Целенаправленность обозначает фиксацию стратегич. целей в планах и программах развития. 3.Единство стратег. планов и программ -стратегии стр. планирования присуща иерархичность, все планы долгосрочн., среднеср., краткосрочн. И текущие(оперативные) должны образовывать единую систему. 4.Гибкость страт. менедж.- означает, что при резком изменении факторов внешней среды, стратегия корректируется и приспосабливается ко всем изменениям. 5.создание необходимых условий для реализации стратегии, в противном случае она будет неисполнима.

|

10 вопрос Стратегическое видение , миссия, дерево целей, smart и gap анализ целей. Любой управленческий процесс начинается с целепостановки, которой присущ системный подход и иерархичность построения пирамиды целей. Видение- это идеальное представление , желаемый образ организации, который сформулирован топ-менеджментом фирмы. Оно базируется на будущих аспектах бизнеса: Какой фирма стремится стать Какие потребности потребителей фирма собирается обслуживать Видение субъективно и неотъемлимо от личности 1 руководителя. При смене высшего руководства полностью меняется стратегическое видение вплоть до перепрофилирования бизнеса. Видение и миссия однопорядковые но не равнозначные термины. Если видение нацелено на будущий образ организации, то миссия определяет смысл существования системы в настоящем. Миссия-это генеральная цель поведения организации на рынке. В ее основе должны лежать задачи удовлетворения интересов потреб, она должна отражать интересы субъектов видения, должна быть выражена в достаточно простых формулировках. Миссия может быть сформулирована в виде1-2 предложений, представлена в программным документом. Желательно иметь 2 вида-сокращенный и расширенный Классификация миссий 1.миссия-политика-определяет основополагающие принципы деятельности организации . призвана сформулировать ее имидж. 2.миссия-ориентация-объединяет цели и задачи организ. Представляет собой совокупность слоганов и лозунгов, побуждающих персонал орг. Проявлять лояльность орг. 3.Миссия-предназначение характенизует положение орг. Во внешней среде. 4.Бизнес-идея конкретизирует виды деятельности которые развивает организация. Дерево целей-это структурированный иерархический перечень целей организации , в которой цели более низкого уровня подчинены и служат для достижения целей более высокого уровня. Соответственно наверху находится главная генеральная цель орг . поскольку достижение генеральной цели является сложной задачей то производят декомпозицию цели- разложение цели на более мелкие цели., совокупное достижение которых приводит к достижению основной цели. SMART-анализ целей –это требования к постановке цели как для руководителя, так и для подчиненных. Суть смарт целей. Любая цель которую мы ставим или с которой работаем должна быть смарт(умной). Это означает что цель должна быть: -конкретной -измеримой -достижимой -реалистичной -определенной во времени. GAP-анализ целей. В процессе стратегического менеджмета используют прием который получил название гап анализ. Слово гап означает пробел, брешь, с помощью которой выясняется какие существуют на предприятии отклонения от целевых установок. Цель гап анализа определить существует ли разрыв между целями организации, ее возможностями. Если да, то как его заполнить. Целевыми критериями могут быть все что угодно объем сбыта, прибыль, рентабельность, рыночная доля. Причинами пробелов могут быть неполное использование возможностей предприятия(пробел производительности), недостаточное использование рыночных возможностей(пробел конкуренции), недост. Использование возможностей предпр. В целом(пробел стратегический). След элементом является построение целевого портрет орган. Или дерева целей.

|

||||||||||||||||||

|

11 вопрос. Алгоритм метода расстояний при проведении рейтинговой оценки организаций. 1) Обосновывается система показателей, по которой будет производиться рейтинговая оценка, при этом соблюдаются следующие требования, предпочтение отдается не относительным, а абсолютным изучаемым показателям, они должны быть стимуляторами. 2) На основе данных по выбранным показателям формируется матрица элементами которой является Aij, где i- номера показателей, j- номера предприятий 3) По каждому показателю определяется лучшее(т.е.максимальное) значение, которое принимается за единицу, затем по каждому предприятию его индивидуальное значении показателя делится на максимальное, в результате чего создается матрица стандартизированных коэффициентов. 4) для каждого анализируемого предприятия определяется значение его рейтинговой оценки по формуле R

j

= Корень над всей формулой 5) Предприятия упорядочиваются в порядке убывания рейтинговой оценки, наивысший рейтинг имеет предприятие с минимальной оценкой(идеал -0)

|

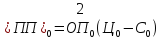

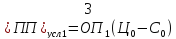

12 вопрос. Оценка влияния факторов первого порядка на себестоимость единицы продукции растениеводства и животноводства. Факторами первого порядка определяющими себестоимость 1 ц (С) продукции являются: В растениеводстве: -производственные затраты в расчете на 1га посева (ПЗ/га); -урожайность(У) 2) В животноводстве: -производственные затраты в расчете на 1 гол. Скота (ПЗ/гол); -продуктивность (Пр) Их взаимосвязь выражает факторами модель кратного типа: В

растениеводстве

В

животноводстве

При их анализе используются способ цепных постановок В растениеводстве 1) 2) 3)

4)∆СПЗ/га=Сусл-Сᴏ ∆Су=С1-Сусл 5)∆Собщ=∆СПЗ+ ∆Су Для уточнения полученных результатов факторного анализа изучают структуру себестоимости и влияние факторов 2-го порядка на уровень и динамику ее отдельных статей.

|

||||||||||||||||||

|

13 Оценка влияния факторов второго порядка на уровень и динамику отдельных статей себестоимости продукции растениеводства и животноводства. При исследовании факторов 2-го порядка, определяющих уровень и динамику отдельных статей и элементов себестоимости используют как правило способ цепных подстановок. Примеры: Уровень и динамику статьи семена определяют 3 фактора 1-го порядка: -Расход семян в расчете на 1га посева (РС) -Стоимость 1ц семян (Ст) -Урожайность (У) Их взаимосвязь выражает смешанная факторная модель: Статья

«Семена(СС)» =

1) 2)

3)

Перерасход семян на 1га может быть обусловлен следующими причинами: низким качеством семян, повторными посевами из –за их гибели, плохой регулировкой семян. Удорожание средней стоимости 1ц семян обусловлено, как правило, внеплановой покупкой и использование семян. Удобрение Уровень

и динамика статьи удобрения обусловлены

следующими факторами 1-го порядка:1)

Расход удобрения (РУ);2) Средней

стоимостью ед. удобрения (Ст);3)Урожайности

(У).Их взаимосвязь выражает следующая

модель Ст. «Удобрения» (СУ)=РЦ Пример 3: Уровень и динамика статьи «корма» - Расход кормов на 1 гол скота, ц корм ед (РК) - Средняя стоимость 1ц кормовых ед. (Ст) - Продуктивность Их взаимосвязь выражает следующая модель

Статья

«Корма» (СК)= Перерасход кормов на 1 гол, скота может быть обусловлен :низким качеством кормов и несбалансированностью рациона Увеличение средней стоимости 1ц корм. Единицу обусловлено такими факторами, как: структура рациона и индивидуальной стоимости 1ц корм. Ед. отдельных видов кормов. Пример4. Статья « оплата труда» Зависит от таких факторов как: В растениеводстве: - затраты труда на 1 га посева, чел.ч. (3т) -оплата 1 чел.-ч(О) - урожайность (у) 2) в животноводстве: - затраты труда на 1 гол -оплата 1 чел.-ч(О) -продуктивность (Пр) 1)

стат «ОТ»= 2)

Стат «ОТ»

На основе рез-в проведенного факторного анализа определяют резервы снижение Сб продукции ,как правило они связанны с двумя направлениями: Сокращением расхода на ед. продукции Уменьшение стоимости на ед. продукции

|

14 вопрос. Анализ доходов расходов организации Основой формирования фин.результатов организации являются доходы и расходы. Правила их формирования определяет ПБУ 9/99 «доходы организации» и ПБУ 10/99 «Расходы организации». В соответствии с ПБУ доходы- это увеличение экономических выгод в результате поступления активов, приводящие к увеличению капитала этой организации. Расходы- это уменьшение эконом.выгод в результате выбытия активов, приводящих к уменьшению капитала этой организации. Доход-положительный денежный поток. Расход-отрицательный денежный поток. Доходы орг-ции делятся на 2 вида: 1) Доходы от обычного вида дятельности(продажа товаров работ услуг) 2) Прочие доходы Доходы связанные: -с финансовым предпринимательством (проценты по ден.вкладам, девиденды по акцизам) - с гос.поддержкой ( в виде грандов, дотаций и т.д.) -в нарушаемой платежной дисциплине партнеров См. ПБУ 9/99 Расходы организации также делятся на: - расходы связанные с осуществлением обычных видов деятельности( затраты связанные с производством и реализацией продукции) -Прочие расходы (аналогичны прочим доходам) - Расходы связанные с финансовой деятельностью организации ( % по кредитам, выплаты девидендов и т.д.) -Расходы связанные с описанием основных средств (убытки прошлых лет, выявленные в отчетном году) -Расходы связанные с нарушением платежной дисциплины ( выполнение обязательств) Разность между доходами и расходами есть прибыль организации. 4 вида прибыли: 1) Валовая прибыль= Выручка-себестоимость 2) Прибыль от продаж 1 способ= Валовая прибыль- сумма коммерческих и управленч.расходов Прибыль от продаж 2 способ= Выручка- полная себ-ть 3) Прибыль до налогообложения отражает общий финансовый результат от осуществления всех видов деятельности орг-ции Приб.до налогообл.= Прибыль от продаж+ сальдо от прочих доходов и расходов 4) Чистая прибыль= Прибыль до налогообл.-сумма налоговых платежей При анализе отчета о прибылях и убытках следует учитывать рекомендации: 1) при изучении валовой прибыли и прибыли от продаж важно сопоставить темпы роста выручки с темпами роста себестоимости продаж коммерческих и управленческих расходов. Если первые опережают вторые, то динамика валовой прибыли и прибыли от продаж положительный ( и наоборот) 2) при анализе прибыли до налогообложения важно сопоставить темп роста прочих доходов и прочих расходов. Если имеет место или отрицательно сальдо прочих доходов и расходов, то необходимо выявить причины его возникновения. В целях повышения прочих доходов целесообразно изучить возможности активизации участия организации в фед. и региональных программах по поддержке с/х товаропроизводителей ( или малого бизнеса) 3) при изучении чистой прибыли необходимо проверить целесообразность используемой системы налогообложения и обосновать предложения по ее оптимизации.

|

||||||||||||||||||

|

15 вопрос. Оценка влияния факторов на уровень и динамику прибыли от продаж отдельных видов продукции. На уровень и динамику прибыли от продаж отдельных видов продукции оказывает влияние 3 фактора 1 порядка:1) объем продаж в натуральном выражении (ОП);2) цена единицы продукции (Ц), руб;3) полная себестоимость ед.продукци(С),руб. Их взаимосвязь выражает следующая факторная модель:

При ее анализе используют способ цепных подстановок: 1)

По результатам факторного анализа определяют какие факторы оказали негативную, либо недостаточно позитивное воздействие на уровень и динамику прибыли от продаж. Исходя из характера и содержания «больных» факторов, определяют направление дальнейшего исследования |

16 вопрос. Анализ деловой активности организации. Деловая активность –это комплексная характеристика определяющая эффективность предпринимательской деятельности хозяйствующего субъекта. Деловую активность изучают с помощью системы качественных и количественных показателей. К качественным показателям относится деловую репутацию хозяйствующего субъекта его имидж, устойчивость, положение на рынке, Конкурентоспособность продукции, наличие зарубежных партнеров. К количественным показателям относят: 1)Темповые показатели основных результатов деятельности организации.2) Показатели оборачиваемости(т.е. Эффективности использования ресурсов организации). При анализе темповых показателей целесообразно использовать так называемое золотое правило экономики. Золотое правило экономически выполняется если в анализируемом периоде темп роста активов больше 100%, темп роста выручки опережает темп роста активов, а темп роста прибыли от продаж опережает темп роста выручки.

Выполнение первого неравенства означает, что в анализируемом периоде имущество организации увеличилось, соответственно масштабы предпринимательской деятельности расширились. Выполнение второго неравенства указывает на рост эффективности использования ресурсов ,его выполнение свидетельствует о том что с каждого рубля вложенного в имущество получают все больше рубля выручки. Выполнение третьего неравенства свидетельствует об снижение себестоимости продукции именно оно может обеспечить более высокие темпы роста прибыли по ср. темпов роста выручки . Второй вариант предусматривает удлинение выше приведенного выражения за счет использования дополнительного показателя: Прибыли до налогообложения.

Выполнение 4 неравенства возможно в том случае когда деятельность отличается от основной, обеспечивает более высокие темпы роста положительного сальдо прочих доходов и расходов по сравнению темпа роста прибыли от продаж. Оборачиваемость ресурсов организации анализируется с помощью следующих показателей: - коэффициент оборачиваемости ресурса, показывает сколько оборотов за год совершает тот или иной ресурс. -длительность одного оборота ресурса в днях-характеризуется общие время в течении которого денежные средства обездвижены в запасах и дебиторской задолженности - Длительность финансового цикла показывает общий период отвлечения денежных средств из оборота. Коэффициент оборачиваемости ресурсов рассчитывается как отношение выручки к среднегодовой стоимости ресурса определяется как средняя арифметическое значение какой либо строки бухгалтерского баланса.

|

||||||||||||||||||

|

17. Понятие, классификация основных средств и виды их оценок Средства труда в натуральной вещественной форме, выступают в качестве основных средств, а в стоимостном в основных фондах. Основные фонды - это стоимостная категория, к ним относится лишь средства производства, которые являются продукт труда и обладает стоимостью. Основные средства – это совокупность материально вещественных ценностей использованных в качестве средств и действующих в натуральной форме в течение периода превышающего 12 месяцев. Классификация: 1 По функциональному признаку: 1) Производственные: с\х назначения не с\х назначения 2) Не производственные

2. По отраслевому признаку 1) с\х: растениеводство животноводство общего назначения 2) промышленности 3) других отрослей

3. По вещественно натуральному составу: 1) здания 2) сооружения 3) передаточные устройства 4) машины и оборудования 5) транспортные средства 6) производственный и хозяйственный инвентарь 7) рабочий и продуктивный скот 8) многолетние насаждения и прочие

4. по правовому статусу: 1)собственные 2) арендованные

5. по степени использования 1) эксплуатационные 2)запас 3)в стадии достройки реконструкции 4) на консервации

6. по имущественным характеристикам 1)движимые: машины и оборудования транспортные производственные и хозяйственные инвистиции рабочий и продуктивный скот 2)недвижимые: здания и сооружения передаточные устройства многолетние насаждения земельные участки 7. по степени влияния на производство 1) активная часть 2)пассивная часть

Существует система стоимостных показателей основных средств: Первоначальная стоимость представляет собой сумму фактических затрат на них приобретение или создание и на доведение объекта до состояния готовности к эксплуатации. В течении срока функционирования стоимости основных средств может снижаться или повышаться при высоких темпах инфляции. Для устранения искожения влияния ценного фактора основные средства оцениваются по их восстановительной стоимости. Восстановительная стоимость – это стоимость их воспроизводства в текущий момент, на практике её определяют путём переоценки по действующим правилам. Остаточная стоимость – это разница между первоначальной стоимостью или восстановительной и суммой накопленного износа. Балансовая стоимость – величина по которой они оцениваются по данным бухгалтерского учёта в балансе предприятия. Ликвидационная стоимость основных средств - цена возможной их реализации.

|

18. Показатели обеспеченности предприятия основными средствами и экономической эффективности их использования. Обеспеченность основными средствами в сельскохозяйственных предприятиях определяется по показателям фондообеспеченности и фондовооруженности. Под фондообеспеченностью следует понимать отношение среднегодовой стоимости основных средств (фондов) к площади сельскохозяйственных угодий (на 1 га или 100 га). Фондовооруженность показывает, сколько стоимости основных средств (фондов) приходится на одного среднегодового (среднесписочного) работника. Для анализа эти показатели рассчитываются за несколько лет. Фо = Ос/Псх Где Фо - фондообеспеченность; Ос - среднегодовые основные средства (фонды); Псх- площадь с/х угодий, га. Фв = Ос/Рс где Фв - фондовооруженность; Рс — среднегодовая численность работников. Экономическая эффективность использования основных средств определяется по фондоотдаче, фондоемкости и по сумме прибыли, получаемой на один рубль среднегодовых основных средств (фондов). Фондоотдача показывает, сколько в стоимостном выражении валовой (товарной) продукции производится на один рубль основных средств. Причем, если расчет ведется по валовой продукции сельского хозяйства, то среднегодовая стоимость основных средств берется в расчетах основного вида деятельности (сельскохозяйственного назначения). Если расчет фондоотдачи производится по товарной продукции, то при расчете берутся все среднегодовые основные производственные средства (фонды). Фот = Вп(Пт)/Ос где Фот - фондоотдача; Вп — стоимость валовой продукции в сопоставимых ценах; Пт - стоимость товарной продукции в фактических ценах реализации. Фондоемкость – величина, обратная фондоотдаче. Она показывает, сколько требуется основных средств (в стоимостном выражении) для производства одного рубля валовой или товарной продукции. Фем = Ос/Вп(Пт) где Фем - фондоемкость. Уровень рентабельности основных производственных средств – это отношение величины прибыли к среднегодовой стоимости основных средств. Ур = прибыль/ср.год стоимость ОС Срок окупаемости – отношение среднегодовой стоимости ОС к прибыли Срок окупаемости = Фо/П. Норма прибыли – отношение прибыли к стоимости основных и оборотных средств. Норма прибыли = П/(Фо+Фоб). Материалоемкость продукции – отношение материальных затрат (которые включают стоимость основных и материальных оборотных фондов) к стоимости ВП Материалоемкость = Мат ресурсы/ВП Производственная мощность – максимально возможный выпуск продукции (за год, сутки, смену) или объем переработки сырья в номенклатуре и ассортименте, предусмотренном планом или полном использовании в соответствии с установленном режимом работы и площадей. Частные показатели, качающиеся отдельных видов фонда: Энергообеспеченность = Эн-е ресурсы/Площадь. Энерговооруженность = Эн-е ресурсы/Численность. К энергетическим ресурсам организации относятся двигатели тракторов, комбайнов, автомобилей, эл-е двигатели, эл установки и рабочий скот. Основной показатель обеспеченности АПК эл энергией – эл обеспеченность и эл вооруженность. Эл обеспеченность = Эл энергия/Площадь. Эл вооруженность = Эл энергия/Численность |

||||||||||||||||||

|

19. Экономическая сущность, состав и структура оборотных средств организации. Нормирование оборотных средств. Оборотные средства – это денежные средства, авансированные для создания оборотных производственных фондов и фондов обращения Об. Ср-ва обеспечивают бесперебойное функционирование процесса производства и реализации продукции. Классификация: 1) Производственные оборотные фонды. а) производственные запасы сырье и материалы. тара топливо смазочные материалы строительные материалы инструменты, хоз. инвентарь и тд. семена и посадочный материал удобрения и ядохимикаты корма топливо запасные части животные на выращивании и откорме б) незавершенное производство и полуфабрикаты собственного изготовления незавершенное производство в с/х незавершенное промышленное производство полуфабрикаты собственного изготовления в) расходы будущих периодов.

2) Фонды обращения а) готовая продукция б) товары отгруженные в) денежные средства г) средства в расчетах (дебиторская задолженность).

Производственные оборотные фонды – это средства производства, которые целиком потребляются в течении одного производственного цикла и полностью переносят свою стоимость на вновь созданный продукт. Производственные запасы – это предметы, которые еще не вступили в процесс производственного потребления. Незавершенные производства и полуфабрикаты собственного изготовления – это оборотные фонды, которые находятся на стадии производства. Это могут быть затраты под урожай будущих лет, затраты на инкубацию яиц и т.д. Расходы будущих периодов – это расходы, относящиеся к будущему году или ряду лет, но произведенные в текущем году. Эти затраты включают в себестоимость продукции равными долями в течении ряда лет (2-3 года). По степени влияния на результаты производства оборотные фонды подразделяются на 2 группы: Об. Ср-ва, прямо способствующие увеличению производства и росту его экономической эффективности. Предметы труда, обеспечивающие функционирование производственных основных средств и поддержание их в рабочем состоянии. Они лишь косвенно влияют на процесс производства и его эффективность. Фонд обращения – это средства, обуславливающие процесс реализации. Об. Ср-ва функционируют одновременно в сфере производства и обращения и проходят 3 стадии кругооборота: снабжение, производство и реализацию. Время, в течении которого оборотные средства совершают полный кругооборот, включая период производства и период обращения, называется периодом их оборота. Формирование Об. Ср-в в АПК имеет свои особенности. В связи с тем, что в с/х производственный цикл достаточно велик приходится держать большие запасы в течении длительного периода времени. Нормирование и источники формирования Об. Ср-в. Оборотные средства делятся на нормируемые и ненормируемые. Нормирование – это установление экономически обоснованной потребности предприятия в оборотных средствах по элементам. К числу нормируемых относятся оборотные производственные фонды, а также готовая продукция. Они представляют собой материальные оборотные средства. Денежные средства, дебиторская задолженность, отгруженные товары не подлежат нормированию. Величина нормируемых Об. Ср-в должна обеспечивать непрерывное функционирование предприятия. Для этого необходим ряд условий: 1) величина Об. Ср-в должна быть оптимальной; 2) для определения величины Об. Ср-в следует учитывать время, необходимое на отвлечение средств, оформление заказав, оплату счетов, хранение материальных ценностей, обеспечивающих непрерывность производства, на хранение готовой продукции, формирование партии для ее отправки потребителям, проведение рекламы и расходы по реализации продукции. Общая величина Об. Ср-в рассчитывается на основе заранее установленных норм и нормативов потребности в Об. Ср-вах. Норма Об. Ср-в определяет величину запаса и задела в днях и разрабатывается на ряд лет. Норма Об. Ср-в рассчитывается по каждому запасу. Избыток запасов влечет неэффективное использование Об. Ср-в. Коэффициент материалообеспеченности: Кобп = фактический объем материальных Об.Ср-в / нормативная потребность в Об. Ср-вах. Он рассчитывается отдельно по каждому виду ресурса. В идеале К должен равняться 1. Потребность в Об. Ср-вах определяется на предприятии при разработке производственно – финансового плана. Учитывая использование Об. Ср-в в течение года определяют минимальную потребность в них в наиболее напряженный период. При нормировании их потребность определяется как в натуральном, так и денежном выражении. Источниками формирование Об. Ср-в являются собственные и заемные средства. Собственные: нормальная, переходящая из месяца в месяц задолженность по з/п и отчислениям по социальному страхованию, остаток средств резервного фонда и п.т. На с/х предприятиях собственные средства создаются за счет части готовой продукции. В течение года потребность в Об. Ср-вах изменяется, поэтому целесообразно частично формировать их за счет заемных средств: краткосрочных кредитов банка, кредиторская задолженность всех видов. Могут также привлекаться средства целевого финансирования (до их использования по прямому назначению).

|

20. Показатели экономической эффективности использования оборотных средств в организации и источники их формирования. Основные показатели: 1) коэффициент оборачиваемости Об. Ср-в: Коб = В / Оср где В – выручка от реализации продукции. Оср – средний остаток Об. Ср-в. Коб = (В + М – С) / Оср М – стоимость молодняка, переведенного в основное стадо. С – стоимость скота, проданного из основного стада. Коб показывает число оборотов, совершенных Об. Ср-вами предприятия за период (за год) или объем реализованной продукции в расчете на 1 рубль Об. Ср-в. Ускорение оборачиваемости возможно либо при увеличении выхода продукции на единицу об. Ср-в, либо при уменьшении объема Об. Ср-в необходимых для производства такого же количества продукции. Чем выше Коб , тем эффективнее используются об. Ср-ва. 2) коэффициент загрузки Ср-в в обороте (коэффициент закрепления Об. Ср-в). Кзг = Оср / В В с/х : Кзг = Оср / (В +М – С) Т.е. это сумма Об. Ср-в, авансированных на 1 рубль выручки. Чем меньше Кзг , тем эффективнее используются Об. Ср-ва. 3) продолжительность 1 оборота – это среднее время (в днях), за который предприятию возвращаются его вложения в Об. Ср-ва в виде выручки от реализации продукции. Т = 360 / Коб Уменьшение продолжительности оборота свидетельствует об улучшении использования Об. Ср-в. Ускорение оборачиваемости Об. Ср-в можно оценить по их абсолютному и относительному высвобождению из оборота. Абсолютное высвобождение – это снижение суммы Об. Ср-в в текущем году по сравнению с предшествующим при том же объеме реализации продукции или при его увеличении Относительное высвобождение – имеет место, когда темпы роста объемов продаж опережают темпы роста Об. Ср-в. Сумма высвобождения Об. Ср-в за счет ускорения оборачиваемости рассчитывается по формуле: Овыс = (Во (Тб – То)) / 360 Во – выручка от реализации продукции в отчетном периоде. Тб и То – средняя продолжительность 1 оборота в базисном и отчетном периодах, дней. 4) материалоемкость продукции Мем = МЗ /ВП По отдельным видам продукции измеряется в натуральном выражении, а по всей продукции – в денежном. 5) материалоотдача Мот = Вп / МЗ К дополнительным показателям эффективности использования Об. Ср-в на с/х предприятиях относятся: расход семян на 1 га посева или 1 ц собранного урожая; затраты кормов в расчете на единицу произведенной продукции; сумма израсходованных запасных частей, топлива и смазочных материалов на единицу механизированных работ. На перерабатывающих предприятиях используют следующие показатели: расход сырья на единицу продукции выход конечной продукции на единицу сырья. Формирование оборотных средств в АПК имеет следующие особенности, т. к. производственный цикл здесь велик, приходится держать большие запасы в течение длительного периода. Сезонность с/х производства и перерабатывающих производств вызывает резкое колебание в объеме производственных фондов по периодам года. Под структурой Об.Ср-в понимается %-ное соотношение между их отдельными элементами или группами. Это соотношение может изменяться под влиянием многих факторов, специализации предприятия, природно-климатических условий, НТР. Источниками формирования Об.Ср-в являются собственные и заемные средства. Для пополнения соб. Об. Ср-в используются на ряду с капиталом и прибылью так называемые устойчивые пассивы. УСТОЙЧИВЫЕ ПАССИВЫ — заемные оборотные средства, которые не принадлежат предприятию, но по условиям хозяйственного оборота постоянно находятся в его распоряжении, например, задолженность персоналу по заработной плате, резерв предстоящих платежей, образуемый для оплаты отпусков и пр. На с/х предприятиях соб. средства создаются за счет части готовой продукции. Целесообразно частично формировать оборотные средства за счет заемных средств, краткосрочных кредитов в банке и кредиторской задолжности всех видов, могут также привлекаться средства целевого финансирования (до их использования по прямому назначению)

|

||||||||||||||||||

|

21. Значение, особенности и классификация земельных ресурсов в сельскохозяйственном производстве.

Только в с/х земля – является главным средством производства. Здесь она функционирует и как предмет труда, и как средство труда одновременно. Земля как средство производства отличается от всех остальных рядом специфических особенностей: 1) земля явл-ся продуктом природы, в то время как др. ср-ва произ-ва – результат труда человека; 2) земля искусственно не воспроизводима; 3) территориальная ограниченность – недостаточность территории, которая обладает свойствами благоприятными для с/х произ-ва; 4) земля не может быть заменена никакими другими средствами произ-ва; 5) неоднородность земельных участков по качеству; 6) зависимость результатов с/х произ-ва от местоположения, рельефа, размера участка; 7) территориальная протяженность и постоянство местоположения конкретного участка; 8) многоплановый характер использования земли в с/х произ-ве; 9) земля при правильном использовании не изнашивается, не ухудшается, а напротив улучшает свои свойства, в то время как другие средства произ-ва изнашиваются, морально устаревают и подлежат замене на новые. Земельные ресурсы как объект собственности и хозяйствования учитывают: - по целевому назначению (основу здесь составляет распределение земель по категориям); - по хозяйственному использованию (основывается на классификации угодий по видам и подвидам); - по административно – территориальному делению (распределение земель по землепользователям). В соответствии с целевым назначением все земли делятся на: - с/х назначения; - населенных пунктов; - промышленности, связи, телевидения, транспорта, радиовещания, обороны и др; - природоохранного, природнозаповедного и историкокультурного назначения; - лесного фонда; - водного фонда; - запасы. По хоз. использованию: с/х угодья и не с/х угодья. С/х угодья: пашня, сенокосы, пастбища, многолетние насаждения, залежи. Пашня: площадь посева и чистый пар, многолетние травы. Залежи: пашни, которые не используются в течении 1 года. Структура с/х угодий - %-ое соотношение. Земельные отношения и рынок земли Земельные отношения включают отношения собственности на землю, а также отношения, возникающие в ходе ее оборота и процессе взимания, распределения и использования платы за землю. Земельный оборот – это система перераспределения земель различного целевого назначения между собственниками, владельцами и пользователями земельных участков. Эта система включает различные операции с землей: аренду, куплю продажу, наследование, дарение, залог и др. Землевладение и землепользование в РФ является платными. Плата за землю существует в 3х формах: земельный налог, арендная плата и нормативная цена земли. Ежегодно земельным налогом облагаются собственники земли, а также все землевладельцы и землепользователи, кроме арендаторов. Средства, поступающие в бюджет от земельного налога должны использоваться на следующие цели: 1) финансирование мероприятий по землеустройству, разработку и введению земельного кадастра, охране земель, освоению новых земель и повышению плодородия. 2) инженерное и социальное обустройство территории. 3) финансирование хозяйств, ведущих с/х произ-во на землях низкого качества. Нормативная цена земли используется с целью экономического регулирования земельных отношений при передачи земли в собственность, установлении коллективно – долевой собственности на землю, передачи по наследству, дарении и получении банковского кредита под залог земельных участков. Порядок определения нормативной цены земли устанавливает Правительство РФ ежегодно. Рыночная цена земли формируется в процессе купли продажи земельных участков, т.е. зависит от величины спроса и предложения. Владелец земельного участка в нормальной ситуации продаст его лишь в том случае если полученная за него сумма будучи помещенной в банк принесет в виде процента доход не меньший, чем получаемая с данного участка рента. Рента – это определенный доход с капитала, имущества или земельного участка, не требующий от своих владельцев предпринимательской деятельности. Цена земли – это капитализированная годовая земельная рента, которую рассчитывают по формуле: Ц = (Р / П) *100% Ц – цена земельного участка, руб. Р – земельная рента, руб. П – ссудный процент, %. Экономической основой цены земли, земельного налога и арендной платы служит земельная рента как форма реализации права земельной собственности. Рента бывает: абсолютная и дифференциальная. Дифференциальная: диф. рента I и диф. рента II. Диф. рента I – возникает из-за различий земельных участков по плодородию и местоположению. Она образуется в результате низких издержек произ-ва за счет лучшего качества земли. Диф. рента II – возникает при последовательных вложениях капитала в один и тот же участок земли в процессе интенсификации произ-ва. Диф. рента I в основном изымается у землепользователей в форме земельного налога. Диф. рента II практически полностью остается у землепользователя. Абсолютную ренту собственники земли получают в форме арендной платы за любой, даже самый худший участок земли. Для установления реальной рыночной цены земли необходимы данные земельного кадастра. Земельный кадастр – это система действий по учету, описанию и оценке земель, проводимых государством с целью получения объективных сведений о земле. Земельный кадастр с/х назначения включает следующие операции: - гос. регистрацию землепользования; - количественный и качественный учет земель; - оценку земель (включая бонитировку почв и экономическую оценку). Бонитировка почв – это сравнительная оценка почв по их плодородию, которая проводится при сопоставимых уровнях агротехники и интенсивности земледелия. Экономическая оценка земли характеризует ее ценность как средство произ-ва в с/х. При этом учитывают не только качественную характеристику почв, но и такие показатели как: количество работников на 100 га площади; стоимость силовых и рабочих машин на 1 га, количество удобрений.

|

22. Показатели экономической эффективности использования земель сельскохозяйственного назначения. 1. Основные стоимостные. 1) землеотдача: Зот = ВП(ТП) / Сз Где ВП – стоимость валовой продукции, Сз - стоимость земельных ресурсов. 2) землеемкость: Зем = Сз / ВП(ТП). 3) Эффективность использования земли: Э = ВП(ТП) / ПЛ. 4) валовой доход в расчете на единицу земельной площади (Эг): ВД = ВП – МЗ. Эг = ВД / ПЛ, Эз = ЧД / ПЛ (ЧД = ВД – ЗП или ЧД = ВД – Сп) Эч = П / ПЛ (П = В – Сп). 2. Натуральные показатели. 1) урожайность с/х культур; 2) произ-во основных видов продукции растениеводства на 100 га пашни; 3) произ-во молока, мяса КРС и овец в живой массе, шерсти в расчете на 100 га с/х угодий; 4) произ-во мяса свиней в расчете на 100 га пашни; 5) произ-во мяса птицы (ц) и яиц (тыс.шт) в расчете на 100 га посева зерновых культур. 3. Относительные показатели. 1) доля с\х угодий в общей площади земли; 2) распаханность с/х угодий (пашня в с/х угодьях); 3) доля интенсивных культур (пропашных и технических в структуре посева); 4) удельный вес орошаемых земель в площади с/х угодий.

Для учета качества с/х угодий целесообразно показатели выхода ВП, ВД и ЧД, прибыли рассчитывать на единицу условной пашни. Э = (ВП (ВД, ЧД, П)) / ПЛу ПЛу = ПЛп + ПЛс.п. х К где ПЛп – площадь пашни, га ПЛс.п. – площадь сенокосов и пастбищ, га К – коэффициент перевода естественных сенокосов и пастбищ в условную пашню. К = Ус.п / Уп где Ус.п – урожайность сена или зеленой массы на сенокосах и пастбищах, ц/га Уп – урожайность сена и зеленой массы на пашни, ц/га. При сравнении эффективности использования земли с разными по качеству почвами целесообразно использовать выход ВП, ВД, ЧД и П на единицу соизмеримой (кадастровой) площади с/х угодий: Э = (ВП (ВД, ЧД, П)) / ПЛк Э = (ПЛп х Б1 + ПЛс х Б2 + ПЛпс х Б3) / 100 где ПЛп и Б1 – это площадь и балл оценки пашни; ПЛс и Б2 – площадь и балл оценки сенокосов; ПЛпс и Б3 – площадь и балл оценки пастбищ.

|

||||||||||||||||||

|

23. Понятие, виды издержек и себестоимость продукции При производстве затрагивается живой овеществленный труд. Эти затраты вместе взятые образуют издержки производства. Различают общественные и индивидуальные издержки производства. Общественные – сумма затраченного обществом живого и овеществленного труда на производство данной продукции. Выделяют общие или валовые издержки производства: ТС = ΣQF×VR Где QF – цена фактора производства VR – количество единиц данного фактора производства В зависимости от объема производства валовые издержки на производство продукции подразделяю на постоянные и переменные. ТС = FC + VC Где FC – постоянные издержки VC – переменные издержки Постоянные издержки не зависят от объемов производства. К ним относятся затраты на содержание аппарата управления, амортизация ОС, арендная плата за помещение. Переменные издержки – издержки, которые изменяются с изменениями объема производства. Средние издержки – издержки на единицу произведенного товара: AC = TC/Q (объем производственного товара) Предельные издержки – доп.затраты на производство доп. единицы продукции: МС = ΔTC/ΔQ Где ΔTC – прирост валовых издержек ΔQ – прирост количества продукции Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения на единицу производства продукции, возникающие при изменении объема производства продукции более чем на 1 единицу. Решение о производстве каких-то видов продукции влечет за собой отказ от производства других видов продукции – этот процесс называется экономическим выбором. Неальтернативные издержки – не участвуют в процессе экономического выбора – издержки, которые производитель в обязательном порядке. Альтернативные издержки – издержки, которые участвуют в процессе экономического выбора и принимают форму денежных расходов или недополученных денежных доходов. Альтернативные издержки принимают форму денежных платежей. Они включают оплату материальных ресурсов, платежи за поставку средств труда, з/п, оплату услуг банка, коммунальные платежи, оплату аренды. Неявные издержки – издержки упущенных возможностей от альтернативного использования ресурсов. Бухгалтерские издержки называют также явными или внешними – фактические денежные затраты предприятия и служат источниками для составления отчетности и баланса предприятия. Статьи бухг. издержек – факт. затраты, которые используются для себестоимости продукции. В экономические издержки кроме явных включают неявные. По производственному признаку производственные затраты разделяют на 2 вида: Затраты на производство и реализацию продукции, которые образуют ее себестоимость Затраты на обновление производства – единовременные вложения средств капитального характера под модернизированную продукцию Себестоимость продукции представляет собой стоимостную оценку потребляемых в процессе производства факторов производства.

|

24. Прибыль предприятия, ее сущность и формирование. Рентабельность работы предприятия. В условиях рыночных отношений получение прибыли, доходности является основной целью деятельности предприятий. На основе спроса и предложений, а также под влиянием других факторов предприятия реализуют произведенную сельскохозяйственную продукцию и продукты ее переработки по сложившимся рыночным ценам и получают от этого денежную выручку. Для определения финансовых результатов необходимо сопоставить денежную выручку с затратами на ее производство и реализацию, то есть с полной себестоимостью реализованной продукции. Если выручка превышает полную себестоимость, то хозяйство получает прибыль. Выручка равна полной себестоимости, то хозяйство возмещает только затраты на производство и реализацию продукции. Выручка меньше полной себестоимости, то хозяйство получает убыток, что делает хозяйство в финансовом отношении, а в последствии приводит к банкротству. Прибыль, как экономическая категория является важнейшим показателем, характеризующим экономический эффект предприятия в производственно-коммерческой деятельности, служит основным источником финансовых ресурсов предприятия. По своему функциональному назначению прибыль подразделяется на: валовую прибыль (убыток) от продаж, балансовую (прибыль (убыток) до налогообложения) и чистую (нераспределенная прибыль). Валовая прибыль - это разница между выручкой от продажи товаров, продукции, работ, услуг (без налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ, услуг без учета коммерческих и управленческих расходов. (форма №2 годового отчета, коды 010-020). Прибыль (убыток) от продаж равна валовой прибыли за минусом коммерческих и управленческих расходов (форма №2 годового отчета, коды 010-020-03-040). В предприятиях, где управленческие затраты и коммерческие расходы учитываются в полной себестоимости проданной продукции, товаров, работ, услуг валовая прибыль не определяется, а определяется прибыль (убыток) от продаж. Балансовая прибыль (прибыль (убыток) до налогообложения) состоит из 3 частей: прибыли (убытка) от продаж и финансовых результатов от операционных, внереализационных доходов и расходов (форма №2 годового отчета, код 140 = кодам 050 + 060 - 070 + 080 + 090 - 100 + 120 - 130). Балансовая прибыль является основой для определения чистой прибыли (нераспределенная прибыль, убыток). Если из балансовой прибыли вычесть налог на прибыль и иные аналогичные обязательства, то получим прибыль (убыток) от обычной деятельности (форма №2 годового отчета, код 160). Затем, если к прибыли (убытку) от обычной деятельности прибавить (вычесть) финансовые результаты от чрезвычайных доходов и расходов, то получим чистую прибыль (нераспределенная прибыль (убыток)). Чистая прибыль (нераспределенная прибыль) распределяется в сельскохозяйственных предприятиях по такой схеме: Чистая прибыль = резервный фонд + фонд накопления +' фонд потребления. Фонд потребления в зависимости от форм собственности включает оплату труда, отчисления на социальные нужды и выплату дивидендов учредителям и другим владельцам собственности данного предприятия. В сельскохозяйственных предприятиях, кроме балансовой и чистой прибыли, определяется дополнительно валовой доход. Валовой, чистый доходы - экономические категории также характеризуют эффект, но в отличие от прибыли определяются не по товарной (реализованной) продукции, а по валовой. Если из стоимости валовой продукции вычесть материальные затраты, то получим валовой доход. Если из валового дохода вычесть оплату труда, то получим чистый доход. Следовательно, согласно классическому определению, валовой доход состоит из оплаты труда и чистого дохода. Валовая продукция сельскохозяйственных предприятий состоит из валовой продукции сельского хозяйства, продукции подсобных производств и промыслов, прочей продукции, работ и услуг. К ней относится вся произведенная и переработанная сельскохозяйственная продукция плюс прирост незавершенного производства на конец года. Вся произведенная валовая продукция сельскохозяйственных предприятий для расчета валового дохода делится на 2 части: товарную часть валовой продукции и нетоварную часть. Товарная часть валовой продукции равна выручке реализованной продукции, то есть оценивается по фактическим ценам реализации. Нетоварная часть, остающаяся в хозяйстве на производственные нужды (семена, корма и др.) по производственной себестоимости. По этим причинам валовой доход по нетоварной части валовой продукции будет равен оплате труда (себестоимость - материальные затраты = оплате труда). При расчете валового дохода по товарной части валовой продукции валовой доход будет состоять из оплаты труда, прибыли или убытка (выручка -материальные затраты = оплате труда + прибыль или минус убыток). Таким образом, валовой доход в сельскохозяйственных предприятиях равен оплате труда плюс прибыль (убыток). Кроме прибыли (убытка) в валовой доход включаются также дотации и компенсации из местного и федерального бюджетов. Оплата труда с отчислениями на социальные нужды рассчитывается в растениеводстве и животноводстве по аналогичной методике, что и при расчете затрат труда при определении производительности труда. Эффективность производства относится к числу важнейших показателей рыночной экономики. Она является конечной целью деятельности предприятия и служит основой развития производства. Эффективность представляет собой отношение двух величин результатов хозяйственной деятельности эффекта и затрат. Эффект - это результат хозяйственной деятельности. К нему относится прибыль, валовой доход, количество произведенной продукции и др. Эффективность представляет собой отношение эффекта к затратам, то есть израсходованным ресурсам или действующим. Экономическая эффективность = Эффект (результат) / Затраты (ресурсы) Следовательно, сущность проблемы повышения эффективности производства состоит в улучшении результатов производства, получении большого эффекта и экономии затрат (потребленных ресурсов) и вложений в капитал (применяемых ресурсов). Показатели прибыли: Рентабельность предприятия = П до налогообложения/(Ср. год. ст-ть осн-х пр-х фондов + Ср. год. остаток об-х ср-в) * 100; Рент-ть пр-й деят-ти = П до налогообложения/(Ср. год. ст-ть осн-х пр-х фондов + Ср. год. остаток нормируемых об-х ср-в) * 100; Рент-ть продаж = П от продаж/Выручка*100; Рент-ть затрат (пр-ва) (прод-ции) = П от продаж/Себ-ть полная*100; Рент-ть имущ-ва предприятия = ЧП/Ср. величина имущества *100; Рент-ть акционерного капитала = П до налогообложения/Ср. величина акционерного капитала *100; Рент-ть собств-го капитала = ЧП/ Ср. величина собственного капитала *100; Норма прибыли = ВП/Выручка от реал-ции * 100; Чистая норма прибыли = ЧП/Выручка*100. Наиболее распространенными показателями экономической эффективности производства продукции в сельскохозяйственных предприятиях в условиях рыночных отношений будут следующие (определяются в процентах): Рентабельность производства продукции: Ур = Пр/Сп*100 где Ур - уровень рентабельности; Пр - прибыль от реализации продукции работ и услуг; Сп — себестоимость полная. В сельскохозяйственных предприятиях уровень рентабельности определяется как в целом по хозяйству, так и по отраслям и отдельным видам реализованной продукции. Он показывает окупаемость израсходованных ресурсов и наиболее распространен в сельскохозяйственных предприятиях. Норма прибыли (рентабельность общая): Нп = Пб/(Ос+Об)*100 где Нп - норма прибыли; Ос и Об - среднегодовая стоимость основных и нормируемых оборотных производственных фондов. Норма прибыли определяется в целом по хозяйству и характеризует эффективность использования основных и нормируемых производственных оборотных фондов. Рентабельность основного капитала: Рок = Пч(б)/Ко*100 где Рок - рентабельность основного капитала; Пч (б) - прибыль чистая или балансовая; Ко - среднегодовой основной капитал. Рентабельность собственного капитала: Рск = Пч(б)/Кс*100 где Рек - рентабельность собственного капитала; Кс - среднегодовой собственный капитал. Рентабельность вложений в предприятие определяется по рентабельности имущества: Ри = Пч(б)/И*100 где Ри - рентабельность имущества; И - среднегодовая стоимость имущества предприятия. В рыночных условиях важным показателем является также рентабельность продаж. Она показывает эффективность реализации продукции, то есть сколько получаем прибыли (убытка) на 1 рубль реализованной продукции в процентах: Рп = Пр/Вр*100 где Рп - рентабельность продаж; Пр - прибыль от реализации продукции работ и услуг; Вр - выручка от реализации продукции и услуг. Прибыль – выраженный в ден. форме чистый доход, представляющий разницу между совокупным доходом и совокупными затратами. Выручка, нетто от продажи прод-ции, работ, услуг за вычетом НДС и др. платежей – Себ-ть (полная) = Вал. прибыль брутто – Коммерческие и управленческие расходы = Прибыль (убыто) от продаж +/- Операц. и внереализац. доходы и расходы = Прибыль до налогообложения (балансовая) – Налог на прибыль и обязательные платежи = Прибыль (убыток) от обычной деят-ти +/- Чрезвычайные доходы и расходы = Чистая (нераспределенная) прибыль (убыток) отчетного периода. Рентабельность продаж хар-ет величину прибыли, кот. приносит прибыль кажд. руб. проданной прод-ции Р продаж = П от продаж / Выручку * 100 Выгодность пр-ва отдельных видов прод-ции можно оценивать с помощью показателя рент-ти прод-ции.

|

||||||||||||||||||

|

25. Комплекс маркетинга Комплекс маркетинга – набор поддающихся контролю факторов маркетинга, совокупность которых организация использует в стремлении вызвать желаемую ответную реакцию со стороны целевого рынка.Это сочетание 4-х политик: -политика товара, -цены, -системы продвижения – системы сбыта. Товарная политика – это деятельность по управлению конкурентоспособностью и жизненным циклом товара. Цена – это денежное выражение стоимости товара, это экономическая категория, которая служит для косвенного измерения величины затраченного на производство товара общественно-необходимого рабочего времени. Ценовая политика –это деятельность по формированию базисных цен на сонове группы методов и стратегий. Продвижение – это любая форма распространения сообщений, создающих лояльность потребителей и общества к организации, информирующих, убеждающих или напоминающих об ее деятельности или товаре. Коммуникационная политика – это деятельность по предоставлению товара на рынке с целью формирования спроса на нее, которая включает использование методов стимулирования сбыта, рекламу и организацию рекламных компаний. Сбытовая политика – это деятельность по распределению товара, подбору посредников, поддержанию складских запасов, обеспечению эффективности каналов перераспределения |

26. Товарная политика коммерческой организации Цели товарной политики: Увеличении объема продаж, товарооборота, доли рынка. Улучшение имиджа организации и укрепление ее рыночной позиции. Рассеивание рыночных рынков Товарная политика может строиться по 4-м направлениям: Товарная специализация (производство 1-го товара, узкое производство, близкий диапазон цен) Товарная дифференциация Товарная диверсификация Товарная интеграция ( когда контролируется и отслеживается производство) С точки маркетинга, товарная политика на промышленном и потребительском рынке имеет отличия. На промышленном рынке особое внимание уделяется технологическим изменениям в продукте, функциональности упаковки, скорости поставки товара, жесткого закрепления технологических характеристик в сопроводительных документах. На потребительском рынке главное решение связано с дизайном и информативностью упаковки, уровнем обслуживания.

|

||||||||||||||||||

|

27 . Ценовая политика коммерческой организации.