2.3 Определение доходности и курса облигаций

На развитых фондовых рынках котировки облигаций даются в процентах к номиналу. Например, номинал облигации составляет 1000 долларов, котировка – «at 97». Итак, цена облигации составляет 97% от номинала, то есть 970 долларов.

Принципы динамики курса облигаций

Облигации имеют фиксированную нарицательную стоимость и рыночную стоимость, которая изменяется. Курс облигации определяется ее купоном, сроком погашения и движением рыночных процентных ставок.

Если бы курсы облигаций и рыночных процентных ставок не изменялись, стоимость облигаций на момент погашения определялась бы по формуле сложных процентов как будущая стоимость:

Fn = P*(1 + r)n, (2.1)

где Fn – стоимость облигации на момент погашения, то есть будущая стоимость; будущая стоимость – это сумма, до которой возрастет текущий взнос за период с момента его помещения на счет при условии начисления сложных процентов;

Р – номинал;

r – номинальная доходность;

n – количество лет до погашения облигации.

Этой формулой можно воспользоваться, когда рассчитывается стоимость облигаций, не имеющих вторичного рынка, на любой момент времени.

Показатель со степенью в формуле (2.1) имеет название «коэффициент наращения» и определяется по формуле:

k = (1 + r)n. (2.2)

Но большинство облигаций обращается на вторичном рынке, то есть имеет рыночную цену, а рыночные курсы облигаций изменяются. Курс облигаций не является показателем прибыли. Для определения расчетного курса облигаций необходимо знать номинальную прибыльность, номинал и количество лет к погашению.

Расчетная стоимость облигаций определяется по формуле:

Р = PV * PVIF + I * PVIFA, (2.3)

где Р – текущая стоимость облигаций;

PV – номинал облигации;

PVIF – фактор дисконтирования для однократного потока денежных средств (таблица А-3 финансовых таблиц);

I – номинальная доходность;

PVIFA – фактор дисконтирования для аннуитета (таблица А-4 финансовых таблиц).

Аннуитет – это поток равных сумм денежных средств, возникающих через равные промежутки времени.

Фактор дисконтирования – это фактор приведения будущей стоимости к сегодняшнему времени. Он определяется по формуле:

![]() ,

(2.4)

,

(2.4)

где d – фактор или коэффициент дисконтирования;

r – ставка дисконтирования.

Ставка дисконта – это ежегодная ставка прибыльности, которая могла бы быть получена в данный момент от аналогичных инвестиций. При расчете текущей стоимости облигаций в качестве ставки дисконта используют номинальную прибыльность.

Вместо расчета фактора дисконтирования можно воспользоваться финансовыми таблицами А-3 и А-4, где на пересечении строки с номером года и столбца с величиной ставки дисконтирования находится фактор дисконтирования. Аналогично находим коэффициенты наращивания по финансовым таблицам А-1 и А-2 для определения будущей стоимости.

Например, рыночная ставка процента по прогнозным оценкам через три года составит 8%, до срока погашения облигации остается 15 лет, номинальная доходность – 7,5%, номинал – 1000 долларов. Тогда ориентировочно рыночная стоимость облигации составит:

Fn = (75 * фактор дисконтирования для аннуитета при ставке 8% на 15 лет) + (1000 * фактор дисконтирования однократного потока денежных средств при ставке 8% через 15 лет) = 75 * 8,56 + 1000 * 0,315 =

= 957,00 долл.

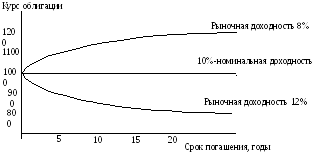

На фондовом рынке курс облигации отличается от ее номинала.

Облигация с премией продается по курсу выше номинала, что имеет место в том случае, когда рыночная ставка процента ниже купонной.

Облигация с дисконтом продается по курсу ниже номинала, что является результатом того, что рыночная ставка процента выше купонной (рисунок).

Рисунок – Взаимосвязь доходности и курсов облигаций

Таким образом, существует обратная взаимосвязь доходности и курсов облигаций: когда рыночная ставка процента возрастает, курс облигации снижается, и наоборот. При приближении срока погашения курс выпуска приближается к значению его номинала независимо от уровня преобладающей рыночной процентной ставки. Облигации с более низкой купонной ставкой или с более длительным сроком погашения будут сильнее реагировать на смену рыночных процентных ставок, и потому изменения их курса будут более резкими.

Главные факторы, которые вызывают изменение рыночной ставки процента, это:

изменение денежной массы, которая находится в обращении;

величина дефицита государственного бюджета;

спрос на ссудный капитал;

уровень экономической активности.

Рыночный курс облигации колеблется в процессе котировки вокруг ее номинала. Он называется также «чистой» ценой облигации. Но, когда участники фондовых операций заключают сделку, они осуществляют расчеты по «грязной» цене, которая включает, кроме чистой цены, поправку на накопленные проценты. Величина поправки определяется по формуле:

![]() ,

(2.5)

,

(2.5)

где hh – величина поправки на накопленные проценты;

P – цена, по которой котируется облигация;

n – количество облигаций в пакете;

t – количество дней после последней выплаты процентов до даты расчета по сделке;

360 – количество дней в финансовом году.

Цена облигации с учетом накопленных процентов определяется путем прибавления к котировочной цене величины поправки на проценты:

Ph = P + hh, (2.6)

где Ph - цена облигации с учетом накопленных процентов;

Р – котировочная цена облигации;

hh – величина поправки на проценты.

Доходность облигаций:

1 Текущая доходность, которая определяется как отношение номинальной доходности к текущему рыночному курсу. Текущая доходность облигаций определяется по формуле:

![]() ,

(2.7)

,

(2.7)

где HPRp– текущая доходность облигаций;

I – номинальная доходность;

P – курс облигаций.

Например, облигация с номинальной доходностью 8% и номиналом 1000 долларов оценивается рынком в 800 долларов. Итак, ее текущая доходность составит 10%:

![]() .

.

Таким образом, снижение курса облигации ниже номинала компенсируется возрастанием ее доходности.

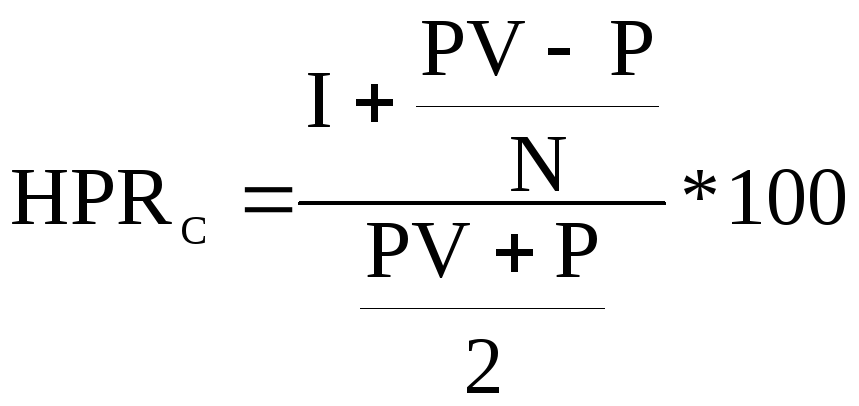

2 Доходность к погашению (заявленная доходность) – это показатель доходности, который учитывает как проценты, так и курсовые изменения, который рассчитывается на основе сложных процентов за весь период до срока погашения облигаций.

Заявленная доходность облигаций может быть определена таким образом:

,

(2.8)

,

(2.8)

где HPRC– заявленная доходность облигаций (прибыльность к погашению);

I – номинальная доходность;

PV – номинал облигации;

P – курс облигации;

N –количество лет до погашения облигации.

Заявленная доходность служит показателем нормы прибыли, которую будет получать собственник облигации, если он будет держать ее до срока погашения.

Например, если номинал облигации составляет 1000 долларов, номинальная доходность 7,5%, до срока погашения остается 18 лет, а сейчас облигация оценивается рынком в 825 долларов, ее заявленная доходность будет составлять 9,28%.

3 Реализованная доходность – это норма прибыли, которую получит инвестор за меньший период времени, чем срок действия выпуска.

, (2.9)

, (2.9)

где HPRr– реализованная доходность облигаций;

n – количество лет владения облигацией.

Сложнее определить доходность к погашению облигаций с отложенным отзывом. Например, номинальная доходность облигаций составляет 8%, номинал – 1000 грн., срок действия выпуска – 10 лет, рыночный курс облигации – 975 грн. Через два года облигация переходит в категорию свободно отзываемых, а номинальная доходность возрастает на один процент. Таким образом, срок действия облигации охватывает два периода:

первый – длительностью 2 года (или 20% времени действия облигации с номинальной прибыльностью 80 грн.);

второй – длительностью 8 лет (или 80% от срока действия облигаций).

Доходность к погашению в таком случае определяется как средневзвешенная: за первые два года она составляет 9,367%, за последние 8 лет – 9,43%. Средневзвешенный показатель прибыльности к погашению составляет 9,42%.