1.Ұлыбритания қаржы жүйесі

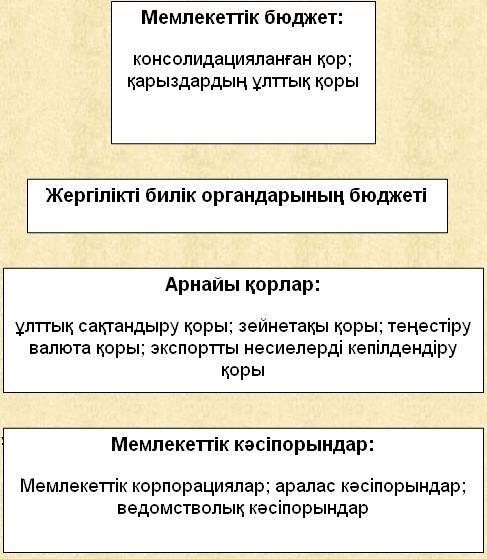

Ұлибритания қаржы жүйесі 4 дәстүрлі звенодан тұрады: мемл. Бюдж.,жергілікті бюдж.,арнайы бюджеттен тыс қорлар,мемл. к/о қаржылары.Мемл бюдж 2бөліктен тұрады:ағымдағы кірістер мен шығындарды қамтитын шоғырландырылған қор,капитал қозғалысымен байланысты мемл-ң табыстары мен шығыстарын қамтитын Ұлттық қарыздар қоры.Шығын-ң негізгі бөлігі салықтық түсім-ден құралатын(95%) шоғырландырылған қор есебінен(98%) қаржыландырылады.Салықтық емес түсімдерге мемл мүлікті сатудан түскен табыс,әкімшілік жазалау шараларын,т.б. жатады.Займдардың ұлттық қорының кіріс бөлгі корпорациялар мен жергілікті органдардан несиеге төлейтін пайыздардан қалыптасады, пайданың жартысы Англия банкісінен. Шығыс бөлігіне мемлекеттік қарызға және басқаларына кеткен шығындар жатады.Қазіргі уақытта жергілікті бюджет барлық мемлекеттік шығыстың тек 36% қаржыландырады.Жергілікті органдар шығындарының құрылымы келесідей,%:әлеуметтік қорғау – 32;білім – 28;құқықтық тәртіпті қорғау – 12;коммуналды қызмет көрсету – 5;көлік және коммуникация – 4;басқасы – 19.Қаржылық жүйенің келесі үшінші звеносы – бұл арнайы қорлар. Олар 80-нен астам. Алдыңғы қатарда ұлттық сақтандыру қоры болып табылады. Ол тұрғындар жарнасы есебінен, мемлекеттік кәсіпорындар жарнасынан және үкімет дотациясы арқылы құрылады. Жиналған қаржы зейнетақы, жәрдемақы, жұмыссыздар және науқастар жәрдемақысын төлеуге жұмсалады.Ұлттық сақтандыру қорынан басқа, Ұлыбританияның қаржылық жүйесіне келесілер жатады: мемлекеттік кәсіпорындардың зейнетақы қоры, теңестіру валюталық қоры, экспорттық несиелерді кепілдендіретін қор. Бұл қорлар кәсіпорын дотациясы мен қаржы есебінен құрылып өздерінің функционалды бағытына сәйкес шығыстарды жүзеге асырады.Ұлыбританияның мемлекеттік кәсіпорындары үш түрге бөлінеді: мемлекеттік корпорациялар (жақсы дамыған), аралс кәсіпорындар және ведомстволар. Мемлекеттік кәсіпорындар қызметі мемлекеттің стратегиялық қызығушылығына жауап береді.Ұлыбритания қаржы жүйесі:

2.Ұлыбританияның ақша - несие жүйесі

Ұлыбританияның несие жүйесінің екінші звеносы банктік мекемелер болып табылады. Олар депозит тартумен айналысатындықтан, оларды жиі депозиттік деп те атайды. Депозиттік қызметтен басқа коммерциялық банктер қысқа мерзімді несиелер береді, сыртқы сауданы қаржыландырады және салымшылардың қаражаттарын басқарады. Ең маңызды депозиттік банктерге клирингтік банктерді жатқызады. Бұл ең ірі акционерлік банктер, олар клирингтік міндеттемелермен байланысты және Лондонның клирингтік палатасына жатады. Онда сонымен бірге Шотландиядан 3 банк, Солтүстік Ирландиядан 5 банк кіреді. Бұл банктер арасында төлем айналысы клирингтік келісімдер шегінде жүреді.Алты клирингтік банкті ерекше атап өтеді: «Бaрклейс» (Barclays), «Нэшнл Вестминстер» (National Westminster), «Мидлэнд» (Midland), «Лойдс» (Loyds), «Уильямс энд Глайнс» (Williams & Glynes), «Каутс» (Coutts). Алғашқы 4 банк «Үлкен төрттік», олар 1960 ж. соңында ірі банктердің қосылуы нәтижесінде пайда болып, операциялардың 70% жүргізеді. Қазір «Үлкен төрттік» үлесіне Ұлыбританияның коммерциялық банктеріне салымдардың 92% келеді. Соңғы 2 банк елдің қаржы институттар жүйесінде маңызды роль атқармайды. Олар басқа банктер бақылауында: «Уильямс энд Глайнс» - «Стандарт энд Чартед» бақылауында, ал «Каутс» - «Нэшнл Вестминстер» бақылауында.Алты банктің Англия және Уэльсте 13 мың бөлімшесі бар. Бұл 6 банкке барлық депозиттік банктер операцияларының 90% көлемі келеді және Ұлыбритания банкіндегі стерлингтік салымдардың жартысы.Клирингтік банктердің өз клиенттеріне кез келген операция түрлерін кез келген уақытта Ұлыбританияда жүзеге асыруға мүмкіндік беретін кең ауқымды автобанктер кешендері бар.Қазіргі кезде лизингтік операциялар көп мәнге ие бола бастады. Қаржылық үйлер ірі банктер мен сақтандыру компаниялардың дочерний кәсіпорыны болып табылады. Ірі қаржы үйлері өздерінің банктік операциялар ауқымын кеңейтуге ұмтылады, яғни салымдарды тарту үшін және универсалды банктерге айналу үшін.Ұлыбританияда несиелік жүйенің дамуында шет ел банктері маңызды рольге ие, олардың саны ХХ ғ. екінші жартысында көбейіп, ғасырдың соңында 500-ге жетті. Шет ел банктерінің үлесіне шет ел валютасындағы депозиттердің 80% келеді. Ұлыбританияда АҚШ-тың, Жапонияның, Францияның және Германияның банктері көп. Олардың негізгі қызметтері бұл сыртқы сауданы қаржыландыру, инвестицияны несиелендіру, консультация және басқалары.Ұлыбританияда несиелік жүйенің екінші деңгейінің соңғы звеносы есептік үйлер болып табылады. Олардың қызметінің артықшылығы бұл Англия банкісінен несие алуы. Есептік үйлер дәстүрлі түрде вексельдерді есепке алумен айналысқан. Вексельдермен қатар бұл институттар мемлекеттік облигацияларды сату, сатып алу және жергілікті органдардың міндеттемелерін сату, сатып алу операцияларын жүргізеді.