21. Оценка эффективности использования оборотных средств предприятия.

Оборотные средства являются элементом капитала организации и должны эффективно использоваться. Для оценки эффективности использования оборотных средств используются следующие показатели:

1) коэффициент оборачиваемости (Коб) оборотных средств показывает, сколько оборотов совершили оборотные средства за исследуемый период или сколько реализовано продукции в расчете на 1 руб. оборотных средств:

,

(52)

,

(52)

где РП – выручка от реализации (объем реализованной продукции), руб./год; ОБСср.г – среднегодовой остаток оборотных средств (по балансу), руб.

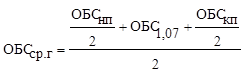

При этом, если используются данные годового баланса, то

![]() ,

(53)

,

(53)

где ОБСнп – величина оборотных средств на начало периода, руб; ОБСкп – величина оборотных средств на конец периода, руб.

Если используются полугодовые балансы, то

,

(54)

,

(54)

где ОБС1,07 – величина оборотных средств на 1 июля, руб.;

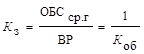

2) коэффициент закрепления средств в обороте (Кз) – это показатель обратный коэффициенту оборачиваемости, который характеризует сколько оборотных средств приходится на 1 руб. реализации:

,

(55)

,

(55)

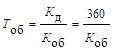

3) длительность одного оборота (Тоб) характеризует за какой период времени (за сколько дней) совершается один оборот:

;

(56)

;

(56)

4) высвобождение (привлечение) оборотных средств из оборота (в оборот) (ΔОБС). На практике различают:

– абсолютное высвобождение оборотных средств, которое предполагает изъятие оборотных средств из оборота;

– относительное высвобождение оборотных средств, которое предполагает, что предприятие в принципе может высвободить оборотные средства из оборота, но фактически этого не делает. Если такая ситуация сложилась, то должно произойти увеличение объемов реализации. Ускорение оборачиваемости позволяет получить ту же сумму выручки от реализации с привлечением меньшей величины оборотных средств, следовательно, предприятие имеет возможность высвободить часть оборотных средств из оборота:

, (57)

, (57)

где ∆Т1об – изменение длительности одного оборота в анализируемом и базовом периодах, дн.; РП1 – объем реализации в анализируемом периоде, руб.

22. Персонал предприятия общественного питания: понятия, назначение, структура.

Понятие, и структура персонала предприятия

Согласно Российскому ГОСТу Р 50647 предприятия общественного питания – предприятия, предназначенные для производства кулинарной продукции, мучных кондитерских и булочных изделий, их реализации и (или) организации потребления. Остальные понятия и классификации представлены в соответствии с ГОСТом Р 50762–95.

Персонал предприятия — это совокупность всех работников предприятия, обеспечивающих реализацию его функций. Персонал предприятий общественного питания подразделяют на следующие основные группы:

- административный,

- обслуживающий,

- производственный,

- вспомогательный.

4.2 К административному персоналу предприятия общественного питания относятся категории работников, занятых организационными и технологическими вопросами: директор (управляющий, менеджер, заведующий) предприятия, инженер (техник) - технолог (менеджер по производству), заведующий складом (старший кладовщик), калькулятор.

4.3 К обслуживающему персоналу предприятия общественного питания относятся основные категории работников, занятых непосредственным обслуживанием потребителей: метрдотель (администратор зала, менеджер зала, менеджер бара), официант (бригадир официантов, старший официант, помощник официанта), бармен (бригадир барменов, старший бармен, помощник бармена), сомелье (заведующий винным погребом), бариста, работник предприятия быстрого обслуживания, буфетчик (старший буфетчик), кассир (старший кассир), хостес, продавец магазина (отдела) кулинарии.

4.4 К производственному персоналу предприятия общественного питания относятся основные категории работников, занятых изготовлением (производством) кулинарной продукции, мучных кондитерских и хлебобулочных изделий: заведующий производством, заместитель заведующего производством, шеф-повар, су-шеф, начальник цеха, заместитель начальника цеха, повар (повар-бригадир, старший повар, помощник повара, диетповар), шеф-кондитер, кондитер (кондитер-бригадир, старший кондитер, помощник кондитера), пекарь, изготовитель пищевых полуфабрикатов, кухонный работник (помощник по кухне).

4.5 К вспомогательному персоналу предприятия общественного питания относятся категории работников, занятые выполнением функций обслуживания и не имеющие прямого отношения к производственному процессу: гардеробщик, швейцар, кладовщик, мойщик посуды, уборщица (уборщик, стюард), грузчик, курьер, экспедитор и др.

4.6 К персоналу службы безопасности (службы внутреннего контроля) относятся работники следующих категорий: работники службы безопасности, охранники, секьюрити, вахтеры, контролеры, сторожа. Требования к персоналу службы безопасности определяются нормативными правовыми актами в области безопасности и охраны, действующими на территории государства, принявшего стандарт, и фирменными стандартами работы персонала этой группы конкретного предприятия общественного питания.

Персонал - полный состав всех категорий рабочих, руководителей, специалистов, служащих, осуществляющих свою профессиональную деятельность в соответствии с возложенными функциями.

-совокупность юридически оформленных в организации всех человеческих ресурсов, которыми обладает организация и которые принимают участие в осуществлении хозяйственной деятельности;

-совокупность физических лиц, состоящих с организацией в отношениях, регулирующихся договором трудового найма;

Структураперсонала организации - совокупность отдельных групп работников, объединяющих по какому-либо признаку. Она м.б. статистической и аналитической.

23. Расчет фонда заработной платы.

Фонд заработной платы (сокращенно ФОТ) – это особое экономическое образование, в общегосударственном масштабе считающийся частью национального дохода. ФОТ должен распределяться между служащими и сотрудниками в зависимости от количества работы и ее качества, а также их квалификации и других важных факторов. ФОТ воспринимается, как показатель трудового плана, это основная часть планов годового развития и экономического роста предприятий и организаций.

Существует три источника ФОТ: Собственная стоимость производимой на предприятии продукции или предоставляемых услуг. Средства работодателя, средства, которые дополнительно вкладываются в производство. Целевое финансирование фонда.

Существуют и специальные формулы. Чаще всего используют такую:

ФОТ=ЗП (ТС+ДВ+k);

ЗП — зарплата;

ТС – оклад или тарифная ставка;

ДВ – дополнительные выплаты, надбавки, премии и прочее;

k — районный коэффициент, выражается в процентах, устанавливается отдельно для каждого региона (к примеру, северные надбавки).

24. Производительность труда: понятие, сущность

Производительность труда — это показатель плодотворности целесообразной деятельности работников, которая измеряется количеством работы (продукции, услуг), сделанной в единицу времени. Производительность труда характеризует способность работников создавать своим трудом товары и услуги за час, смену, неделю, месяц или год. Количество работы, произведенной одним работником, называется выработкой. Показателем выработки можно измерить любую работу: производство продукции, продажу товаров или оказание услуг.

Производительность труда (П) рассчитывается по формуле

П = О / Ч

где О — объем работы в единицу времени; Ч — число работников.

Производительность труда характеризует соотношение между результатами и затратами труда на его достижение. Проблемы производительности труда исследовались многими учеными. А. Смит и Д. Рикардо заложили основы учения о производительности.

В процессе труда используются такие факторы как предметы труда, средства труда, рабочая сила. Результатом любого процесса труд является благо, то есть товары или услуги. То есть в процессе труда используется как живой, так и овеществленный (прошлый) труд. Поэтому производительность труда – это показатель, характеризующий его результативность, отдачу каждого используемого ресурса труда.

Производительность труда является и показателем экономической эффективности трудовой деятельности работников, отражающим способность работников создавать в единицу времени большее или меньшее количество продукции. Поэтому производительность труда является функцией живого труда и выражает его продуктивность.

25.Принципы формирования состава затрат, включаемых в себестоимость продукции и услуг.

В состав затрат включается в себестоимость продукции, определён положением о составе затрат в соответствии с нормативным документом, в себестоимость включаются следующие виды затрат :

1. затраты связанные с производством продукции;

2. затраты связанные с использованием сырья, водных ресурсов, лесных массивов и т.д.;

3. затраты связанные на подготовку и освоение производства;

4. затраты некапитального характера связанные с совершенствованием технологии, с организации производства, с улучшением качества продукции, с повышением её надёжности, долговечности и др. эксплуатационных средств;

5. затраты связанные с изобретательством и рационализаторством;

6. затраты связанные на обслуживание производственного процесса;

7. затраты связанные по обеспечению нормальных условий труда и техники безопасности;

8. затраты связанные с текущим содержанием и эксплуатации фондов природоохранного назначения;

9. затраты связанные с управлением производства;

10. затраты связанные с подготовкой и переподготовкой кадров;

11. затраты связанные с оплатой труда;

12. затраты связанные с отчислением в страховые фонды;

13. затраты связанные с образованием страховых фондов и резервов в пределах норм;

14. затраты связанные с оплатой % по получению кредитов;

15. затраты связанные на оплату процентов по бюджетным ссудам;

16. затраты связанные со сбытом продукции;

17. затраты связанные с амортизационными отчислениями на восстановление основных средств, нематериальных активов;

18. затраты связанные на плату за аренду объектов;

19. затраты связанные на налоги, сборы, платежи и др. отчисления;

20. затраты связанные на проведения сертификации продукции и услуги пожарной охраны и т.д.

Перечисленные выше затраты включаются в себестоимость продукции, в сумме фактических расходов. Затраты относимые на себестоимость продукции рассчитывают в отчётном периоде, к которым они относятся независимо от оплаты. Некоторые виды расходов при определённых условиях не включаются в себестоимость продукции, а возмещаются за счёт чистой прибыли, к ним относятся:

ü затраты связанные с ревизией аудиторской проверки проводимой по инициативе одного из учредителей данной организации;

ü платежи за предельно-допустимые выбросы загрязняющих веществ в природную среду.

26. Классификация издержек предприятия общественного питания.

Как экономическая категория, издержки – это экономические отношения, связанные с формированием затрат или расходов предприятия в процессе выполнения его функции.

Издержки, как экономический показатель – это совокупность денежных и др-х ресурсов предприятия, вложенных в хозяйственные операции (-это расходы пр-тия).

Классификация издержек:

Чистые издержки обращения - это расходы, связанные с процессом купли - продажи товаров, ведения бухгалтерского учёта, ведения денежных расчётов. Это издержки, необходимые для того, чтобы превратить стоимость из товарной формы в денежную.

К дополнительным издержкам обращения относятся затраты, связанные с продолжением процесса производства в сфере обращения. Это издержки на упаковку, фасовку, транспортировку. Они носят производительный характер и, по сути, являются продолжением процесса производства, выполненным в сфере обращения.

Изменение абсолютной величины переменных издержек находятся почти в прямой зависимости от изменения товарооборота. С увеличением объёмного показателя происходит рост суммы издержек обращения и наоборот. К ним относят: проценты по кредитам, расходы на рекламу, транспортные расходы и другие.

Сумма постоянных издержек почти не зависит от размера товарооборота. При увеличении объёмного показателя происходит снижение их относительного уровня, а при его уменьшении - повышение.

27. Характеристика факторов, оказывающих влияние на расходы и себестоимость продукции, услуг (работ).

Все факторы

, влияющие на себестоимость продукции, можно разделить на:

1) технологические (определяют в основном См и Lоор):

· материалоемкость;

· трудоемкость;

· энергоемкость;

2) организационные факторы (определят уровень орг. расходов):

· тип организационной структуры фирмы;

· уровень организации процессов логистики;

· уровень квалификации работников;

Организационные и технологические факторы − внутренние.

3) внешний факторы:

· качество используемых материалов, сырья;

· степень совершенства используемой техники (качество оборудования);

· изменение цен на используемые ресурсы;

· изменение спроса на продукцию фирмы => изменение объема производства.

28. Пути экономии расходов на предприятии общественного питания.

Расходы возникают в обычной деятельности торгового предприятия как результат ранее совершенных событий и приводят к уменьшению активов или увеличению обязательств. Затраты - это та часть расходов, которая будет участвовать в формировании финансового результата в будущем.

К факторам, обеспечивающим снижение себестоимости, относятся применение новейших технологий, экономия сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, улучшение использования основных производственных фондов, сокращение расходов по сбыту продукции, упорядочение затрат на аппарат управления, изменения структуры производственной программы в результате ассортиментных сдвигов и др. Себестоимость изделия может снижаться и за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации.

Во избежание возникновения серьезных перерасходов средств предприятия могут использовать различные нормы и нормативы затрат материальных, трудовых и финансовых ресурсов -- отраслевые (стандарты) или самостоятельно разработанные предприятиями..

29. Состав расходов предприятий общественного питания.

"Транспортные расходы" отражается оплата услуг организаций по погрузке товаров и продуктов в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие услуги.

"Расходы на оплату труда" отражаются затраты на оплату труда работникам.

"Отчисления на социальные нужды" отражаются обязательные отчисления в установленных законодательством размерах: органам социального страхования, Пенсионного фонда, медицинского страхования.

"Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря" отражаются: плата за текущую аренду торгово-складских зданий, строений и помещений, оборудования и инвентаря и других отдельных объектов основных средств, расходы на проверку и клеймение весов, водомеров, электрических и газовых счетчиков расходы на проведение противопожарных мероприятий.

"Амортизация основных средств" отражаются суммы амортизационных отчислений на полное восстановление основных производственных средств, начисленные исходя из их балансовой стоимости и утвержденных в установленном порядке норм амортизационных отчислений.

"Расходы на ремонт основных средств" отражаются расходы на проведение всех видов ремонтов (текущих и капитальных) основных производственных средств, в том числе расходы по ремонту арендованных основных средств (включая помещения), если это предусмотрено договором аренды.

"Износ санитарной и специальной одежды, столового белья, посуды, приборов, другого инвентаря и хозяйственных принадлежностей" стоимость материалов (мыла, моющих средств, иголок, ниток, пуговиц, тканей и т.п.), израсходованных на стирку и починку столового белья, санитарной и специальной одежды, обуви.

"Расходы на топливо, газ и электроэнергию для производственных нужд" отражается: стоимость электроэнергии, газа и пара, израсходованных на технологические цели, на приведение в движение оборудования и механизмов.

"Расходы на хранение, подработку, подсортировку и упаковку товаров" отражают: фактическую стоимость материалов, потребленных при подработке, переработке, сортировке, фасовке и упаковке товаров;

"Расходы на рекламу".

Нормируемые расходы на рекламу рассчитываются нарастающим итогом с начала года.

"Проценты за пользование кредитом и займами" отражаются проценты по кредитам и займам, полученным от юридических и физических лиц. С 2000 г. эта статья не распределяется между реализованной продукцией и остатком товаров на конец периода.

"Прочие расходы" отражаются: суммы затрат по уплате налогов, сборов, отчислений в бюджет и в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком за счет издержек обращения и производства; износ по нематериальным активам; расходы по обеспечению нормальных условий труда и техники безопасности; плата медицинским учреждениям (поликлиникам, санитарно-эпидемиологическим станциям) за медицинский осмотр работников общественного питания

30. Порядок исчисления основных статей издержек производства и обращения.

В предприятиях торговли и общественного питания системы потребительской кооперации в конце месяца сумма издержек обращения и производства, приходящаяся на реализованные за текущий месяц товары, списывается в дебет счета 46 "Реализация продукции (работ, услуг)". Сальдо счета 44 "Издержки обращения" равно сумме издержек обращения и производства, приходящейся на остаток не реализованных на конец отчетного периода товаров. При этом сумма издержек обращения и производства, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения и производства за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) суммируются транспортные расходы и расходы по оплате процентов за банковский кредит на остаток товаров на начало месяца и произведенные в отчетном месяце;

2) определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца;

3) отношением определенной в подпункте "1)" суммы издержек обращения и производства к сумме реализованных и оставшихся товаров (в подпункте "2)") и умножением на 100 определяется средний процент издержек обращения и производства к общей стоимости товаров;

4) умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется сумма, относящаяся к остатку нереализованных товаров на конец месяца.

31. Системы и формы оплаты и стимулирования труда в на предприятиях общественного питания

Под системой оплаты труда понимается способ исчисления размеров вознаграждения, подлежащего выплате работникам, в соответствии с произведенными затратами труда, а в ряде случаев и с его результатами.

В основном на предприятиях общественного питания применяется почасовая или повременная форма оплаты труда. Различают три варианта повременной оплаты: простую повременную, повременно-премиальную и повременно – премиальную с нормированным заданием. В заготовочных цехах по производству полуфабрикатов может применяется и сдельная форма оплаты. Сдельная форма заработной платы подразделяется на системы: прямая или неограниченная сдельная (размер расценки за единицу продукции не зависит от степени выполнения нормы выработки), сдельно-премиальная (предусматривает выплату сверх заработка по прямым сдельным расценкам премии за достижение установленных количественных и (или) качественных показателей труда), сдельно-прогрессивная (после выполнения нормы расценка возрастает), косвенно- сдельная, аккордно-сдельная (единая плата за выполнение производственного задания – комплекса работ). Размер общей аккордной оплаты определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии исходя из норм и расценок на аналогичные работы. Может вводиться и премирование рабочих за сокращение срока выполнения аккордного задания при качественном выполнении работ. Оплата за работу в ночное и сверхурочное время повышается согласно договору. Как правило, при невыполнении норм выработки, допущении брака по собственной вине, недостачи и нанесении прямого ущерба имуществу работодателя работник подвергнется санкциям, сокращающим оплату его труда. В положенных по закону случаях вознаграждение работника включает гарантийные, компенсационные выплаты и возмещение ущерба за вред, причиненный работодателем. Каждая система может быть индивидуальной или коллективной в зависимости от того, по индивидуальным или групповым показателям определяется заработок.

32. Оценка факторов, влияющих на общий уровень и структуру затрат (издержек).

Все факторы, влияющие на уровень снижения затрат можно подразделить по масштабам их действия: общегосударственные, внутриотраслевые и внутрипроизводственные.

Общегосударственные связаны с политикой правительства в области экономических отношений. Внутриотраслевые факторы в условиях реформирования экономики играют незначительную роль и могут быть представлены процессом совершенствования нормативов системы цен на продукцию и в области планирования производственной деятельности, принятия ценовых и тарифных, трудовых (отраслевых) соглашений, регулирующих отдельные виды затрат. Вопросы специализации и кооперирования решаются самим предприятием.

Внутрипроизводственные факторы связаны с улучшением использования всех имеющихся у предприятия материально-технических, трудовых и финансовых ресурсов. Они главным образом зависят от результатов деятельности предприятия, могут быть также независимыми от них.

33. Пути снижения затрат.

В традиционном представлении важнейшим путем снижения затрат является экономия всех видов трудовых и материальных ресурсов, потребляемых в производстве.

Так, значительную долю в структуре издержек производства занимает оплата труда (в промышленности России 13—14%, развитых стран — 20—25%). Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала

Снижения трудоемкости продукции, роста производительности труда можно достичь различными способами. Наиболее эффективные из них — механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования.

34. Виды и источники доходов предприятия общественного питания.

Доход - есть денежная оценка результатов деятельности фирмы в форме денежной суммы, поступающей в ее непосредственное распоряжение.

Принято выделять общий, средний и предельный доход.

Общий (валовой) доход - это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на его количество:

Средний доход (AR) - это выручка от реализации единицы продукции, т.е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как доход от единицы продукции для продавца.

Средний доход равен частному от деления общего дохода на количество реализованной продукции.

Предельный (дополнительный) доход (MR) - это добавочный доход к валовому доходу фирмы, полученный от производства и продажи одной дополнительной единицы товара. Он дает возможность судить об эффективности производства, т.к. показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Предельный доход определяется как разность валового дохода от продажи n+1 единиц товара и валового дохода от продажи n товаров:

MR=TRn+1-TRn

Одним из источников дохода предприятий питания является наценка (торговая надбавка). Ее величина должна покрыть величину издержек обращения предприятий питания. Торговые надбавки устанавливаются в процентах к оптовой свободно-отпускной цене. Механизм формирования торговых надбавок предусматривает их регулирование исполнительными органами власти.

Другим важным элементом дохода предприятия питания является наценка на продукцию собственного производства и покупные товары. Размер наценок зависит от категории предприятия, места и времени реализации собственной продукции и покупных товаров. Наценка на продукцию общественного питания предназначена для покрытия издержек производства предприятия. Она устанавливается в % к розничной цене.

35. Анализ валового дохода.

Если рассматривать значение и роль валового дохода, как экономического показателя, то можно выделить следующее:

- валовой доход является источником формирования прибыли;

- за счет валового дохода возмещаются издержки производства и обращения предприятий общественного питания;

- за счет валового дохода пополняются собственные оборотные средства предприятий общественного питания;

- валовой доход является источником формирования различных бюджетных фондов (целевой бюджетный фонд стабилизации экономики производителей сельскохозяйственной продукции и продовольствия, фонд поддержки производителей сельскохозяйственной продукции и т.д.)

- за счет валового дохода предприятия общественного питания уплачивают акцизы, т.е. участвуют в формировании бюджета страны.

Одним из источников формирования валового дохода предприятий общественного питания является торговая надбавка. Механизм формирования торговых надбавок должен регулироваться исполнительными органами власти страны. Величина торговой надбавки должна покрывать величину издержек обращения предприятий общественного питания.

Вторым элементом формирования валового дохода предприятий общественного питания является наценка на продукцию. Торговые наценки должны устанавливаться в процентах к розничной цене, т.е. к отпускной цене без входного НДС с торговой надбавкой. Предельные размеры наценок на собственную продукцию дифференцируются в зависимости от категории объекта общественного питания, вида блюд (массовые и заказные).

36. Цены и ценообразование.

Цена – экономическое понятие, существование и важность которого никому не надо объяснять и доказывать. С детских лет, как только человеку приходится наблюдать или самому участвовать в покупке, он на бытовом уровне воспринимает, что такое цена и какую роль она играет в его жизни и жизни других людей.

Ценообразование — установление цены на товар или услугу. Различают две основные системы ценообразования: рыночное ценообразование на основе взаимодействия спроса и предложения и централизованное государственное ценообразование на основе назначения цен государственными органами. В рыночной экономике процесс выбора окончательной цены производится в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов.

Цена и ценообразование — важнейшие понятия рыночной экономики. Самыми общими словами, ценой мы называем ту денежную сумму, которую покупатель отдаёт на рынке в обмен на реализуемый продавцом товар. Таким образом, цена — основная характеристика товара с точки зрения рыночной экономики.

37. Виды цен (продажные, закупочные, оптовые, розничные) и их формирование.

Розничными принято называть цены, по которым товары продаются в так называемой розничной торговой сети, то есть в условиях их продажи индивидуальным покупателям, при относительно небольшом объеме каждой продажи. По розничным ценам обычно реализуются товары народного потребления населению и в меньшей мере – предприятиям, организациям, предпринимателям.

Посредством торговли по розничным ценам чаще всего обслуживаются конечные потребители, домашние хозяйства, граждане.

Розничная цена обычно выше оптовой на величину торговой надбавки, за счет которой компенсируются издержки обращения в розничной торговле и создается прибыль организаций и учреждений розничной торговли.

Закупочные цены– это цены государственных закупок продукции у предприятий, организаций, населения. В российской экономической практике были и в определенной степени продолжают быть распространенными государственные закупки сельскохозяйственной продукции у ее производителей по закупочным ценам для продовольственного снабжения городского населения, районов Крайнего Севера, армии и создания государственных резервов. Однако в принципе термин «закупочные цены» можно трактовать гораздо более широко, применительно ко всем видам государственных закупок.

38. Характеристика законодательных актов в области ценообразования.

Статья 192. Законодательство о ценах и ценообразовании

Политика ценообразования, порядок установления и применения цен, полномочия органов государственной власти и органов местного самоуправления по установлению и регулированию цен, а также контролю за ценами и ценообразованием определяются законом о ценах и ценообразовании, другими законодательными актами.

Положение об Управлении ценообразования и сметного нормирования Госстроя России (утв. Госстроем РФ 14 февраля 2004 г.)

Общие положения

1. Управление ценообразования и сметного нормирования (далее Управление) является самостоятельным структурным подразделением центрального аппарата Госстроя России.

2 Управление осуществляет свою деятельность во взаимодействии со структурными подразделениями центрального аппарата Госстроя России, территориальными органами Госстроя России, а также организациями, входящими в систему Госстроя России.

3. В своей деятельности Управление руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами федеральных органов исполнительной власти, положением о Госстрое России, приказами, распоряжениями, постановлениями Госстроя России, решениями коллегии Госстроя России, Генеральным соглашением о взаимодействии Госстроя России и органов исполнительной власти субъектов Российской Федерации, а также настоящим Положением.

39. Методы регулирования цен.

Выделяют две формы государственного регулирования цен:

косвенное регулирование (косвенные методы) включает меры, воздействующие на спрос и предложение, уровень конкуренции и другие факторы макроэкономической сбалансированности, и не затрагивающие напрямую уровень цены, среди которых:

При помощи прямых методов государство непосредственно воздействует на порядок, методы определения и уровень цен. К ним можно отнести: регламентирование порядка определения издержек и норм прибыли, блокирование повышения цен, установление верхнего и нижнего пределов цен, ограничение нормы прибыли, обязательное снижение цены при снижении цен на потребляемое сырье, изменение уровня таможенных пошлин на экспортируемые и импортируемые товары.

К косвенным относятся методы, при помощи которых государство регулирует поведение объектов, участвующих в процессе ценообразования, но не диктует сам порядок, способы определения цены и ее уровень. Такие методы лежат в основе различных нормативных актов, направленных на формирование конкурентной среды: антитрестовского и антимонопольного законодательства, различного рода соглашений между государством и предпринимателями о "разумной" политике цен; актов о ценовой дискриминации, ценах и рекламе. Сюда же относится декларирование цен, изменение налоговых ставок в зависимости от цены, осуществление инвестиций с целью снижения издержек и цен на государственных предприятиях.

40. Прибыль как основной качественный показатель коммерческой деятельности предприятия общественного питания.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

41. Прибыль от реализации продукции, услуг и других видов деятельности.

Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия - выручка от реализации продукции (работ, услуг) за вычетом материальных затрат - представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль.

42. Рентабельность работы предприятия общественного питания.

Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль.

Доходность, т.е. прибыльность предприятия, может быть оценена при помощи как абсолютных, так и относительных показателей. Абсолютные показатели выражают прибыль, и измеряются в стоимостном выражении, т.е. в рублях. Относительные показатели характеризуют рентабельность и измеряются в процентах или в виде коэффициентов.