Налоги в производственно-хозяйственной деятельности предприятия

1. Общая характеристика системы налогообложения предприятий Украины.

2. Некоторые налоги, сборы и отчисления. Методика расчета и отнесения их на расходы предприятия.

Налоги являются составляющими себестоимости и стоимости продукции.

Налог — это обязательный платеж, который взимается в бюджет с субъектов хозяйственной деятельности и граждан. Совокупность налогов, сборов, обязательных платежей и взносов в бюджеты и государственные целевые фонды составляет налоговую систему (табл. 1).

Налоги (отвечают на вопрос "для чего") устанавливаются для содержания государственных структур (законодательной, исполнительной и судебной власти), исполнения ими государственных функций - управления, обороны, социальной и экономической и удовлетворения других общественных потребностей.

Сборы (отвечают на вопрос "за что") устанавливаются за использование субъектом хозяйствования определенных ресурсов, которые создают ему доход.

Платежи (отвечают на вопрос "на что") предназначаются на покрытие определенных затрат, которые возникают при использовании ресурсов субъектом хозяйствования.

Взносы (отвечают на вопрос "от чего") предполагают отчисления части имущества субъекта хозяйствования при осуществлении отдельных хозяйственных операций.

Система налогообложения субъектов хозяйствования базируется на следующих принципах:

• стимулирование научно-технического прогресса, технологического обновления производства, выхода отечественного товаропроизводителя на мировой рынок высокотехнологической продукции;

• стимулирование производственной деятельности предприятий и инвестиционной активности - введение льгот на налогообложение прибыли (дохода), направленного на развитие производства;

• обязательности - утверждение норм оплаты налогов и сборов (обязательных платежей), определенных на основании достоверных данных об объектах налогообложения за отчетный период, и установление ответственности налогоплательщиков за нарушение налогового законодательства;

• равнозначности и пропорциональности - оплата налогов юридическими лицами осуществляется в определенной части от полученной прибыли и обеспечивается оплата равных налогов и сборов (обязательных платежей) на равной прибыли и пропорционально больших налогов и сборов (обязательных платежей) - на большие доходы;

• равенства, недопущения каких-либо проявлений налоговой дискриминации - обеспечение одинакового подхода к субъектам хозяйствования (юридическим и физическим лицам, включая нерезидентов) при определении обязанностей при оплате налогов и сборов (обязательных платежей);

• социальной справедливости - обеспечение социальной поддержки малообеспеченных слоев населения путем установления экономически обоснованного необлагаемого минимума доходов граждан и применение дифференцированного и прогрессивного налогообложения граждан, которые получают высокие и сверхвысокие доходы;

• стабильности — обеспечение неизменности налогов и сборов (обязательных платежей) и их ставок, а также налоговых льгот в течение бюджетного года;

• экономической обоснованности - установление налогов и сборов (обязательных платежей) на основании показателей развития национальной экономики и финансовой возможности с учетом необходимости достижения сбалансированности расходов бюджета с его доходами;

• равномерности оплаты - установление сроков оплаты налогов и сборов (обязательных платежей), исходя из необходимости обеспечения своевременного поступления средств в бюджет для финансирования расходов;

• компетенции - установление и отмена налогов и сборов (обязательных платежей), а также льгот их плательщикам осуществляются в соответствии с законодательством о налогообложении исключительно законодательной властью;

• единого подхода - обеспечение единого подхода к разработке законов о налогах с обязательным определением плательщика налога и сбора (обязательного платежа), объекта налогообложения, источника оплаты налога и сбора (обязательного платежа), налогового периода, ставок налога и сбора (обязательного платежа), сроков и порядка оплаты налога, оснований для получения налоговых льгот;

• доступности - обеспечение доходности норм налогового законодательства для плательщиков налогов и сборов (обязательных платежей).

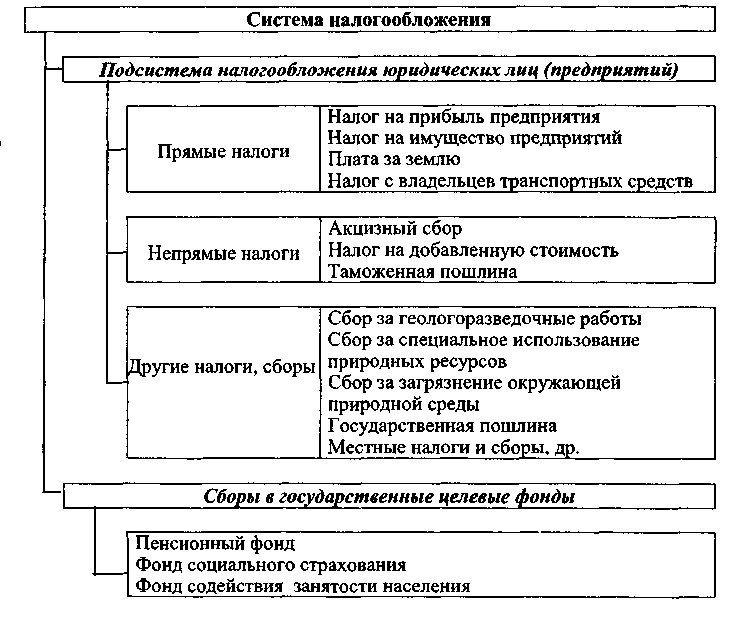

Система налогов в Украине (по состоянию на 1.12.02).

В Украине действуют: общегосударственные налоги и сборы (обязательные платежи); местные налоги и сборы (обязательные платежи).

К общегосударственным налогам и сборам (обязательным платежам) относятся:

1. Налог на добавленную стоимость (НДС).

2. Акцизный сбор.

3. Налог на прибыль предприятия.

4. Налог на доходы физических лиц. 5 Таможенная пошлина.

6. Государственная пошлина.

7. Налог на недвижимое имущество (недвижимость).

8. Плата (налог) за землю.

9. Рентные платежи.

10. Налог с владельцев транспортных средств и других самоходных машин и механизмов.

11. Налог на промысел.

12. Сбор за геологоразведочные работы, выполненные за счет государственного бюджета.

13. Сбор за специальное использование природных ресурсов.

14. Сбор за загрязнение окружающей природной среды.

15. Сбор на обязательное социальное страхование.

16 Сбор на обязательное государственное пенсионное страхование.

17. Сбор в государственный Фонд содействия занятости населения.

18. Гербовый сбор.

19. Плата за торговый патент на некоторые виды предпринимательской деятельности.

Согласно вышеуказанному закону к местным налогам относятся:

1. Налог с рекламы.

2. Коммунальный налог.

К местным сборам (обязательным платежам) относятся:

Ї. Гостиничный сбор.

2. Сбор за парковку автотранспорта

3. Рыночный сбор.

4. Сбор за выдачу ордера на квартиру.

5. Курортный сбор.

6. Сбор за участие в бегах на ипподроме.

7 Сбор за выигрыш на бегах на ипподроме.

8. Сбор с лиц, принимающих участие в игре на тотализаторе на ипподроме.

9. Сбор за право использование местной символики. '10. Сбор за право проведения кино- и телесъемок.

11. Сбор за проведение местного аукциона, конкурсной распродажи и лотерей.

12. Сбор за проезд через территорию приграничных областей автотранспорта, направляющегося за границу.

13. Сбор за выдачу разрешения на размещение объектов торговли и сферы услуг.

14. Сбор с владельцев собак.

Таблица 1. Система налогообложения Украины