Раздел 8. Оборотные средства предприятия

Перечень

вопросов для рассмотрения и усвоение:

П

онятие, состав и структура оборотных средств предприятия, источника их формирования.

Особенности нормирования оборотных средств на предприятии.

Оценка эффективности использования оборотных средств предприятия.

Направления повышения эффективности использования оборотных средств предприятия.

8.1. Понятие, состав и структура оборотных средств предприятия, источника их формирования

Для нормального функционирования предприятию необходимо сокращать время преобразования средств, которые находятся в запасах сырья, готового продукции и дебиторской задолженности на денежные средства на расчетном счету. Усилие относительно уменьшения периода обращения оборотных средств (при условиях заинтересованности предприятия в продлении срока уплаты кредиторской задолженности) могут обернуться сведением его финансово-эксплуатационных потребностей к нулю или даже

преобразованием на отрицательную величину, когда у предприятия останется больше средств, чем их нужно для беспрерывной работы.

В этом случае необходимо определиться с понятием оборотных средств предприятия. Итак, под оборотными средствами следует понимать предметы работы, которые полностью принимают участие в производственном процессе и целиком переносят свою стоимость на стоимость изготовленной продукции (предоставленных услуг) на протяжении одного производственного цикла, как правило, меньше, чем 365 дней. Оборотные средства постоянно находятся в непрерывном движении и образовывают совокупность производственных оборотных фондов и фондов обращения.

Затем, оборотные средства можно классифицировать за сферами обращения. Производственные оборотные фонды - это предметы работы, которые потребляются на протяжении одного производственного цикла и полностью переносят свою стоимость на изготовленную продукцию. Они обслуживают процесс производства. Фонды обращения - это средства предприятия, привлеченные к обслуживанию процесса обращения товаров (в частности, готовая продукция).

Исходя из приведенных определений, основным назначением оборотных средств являются обеспечения непрерывности и ритмичности производства.

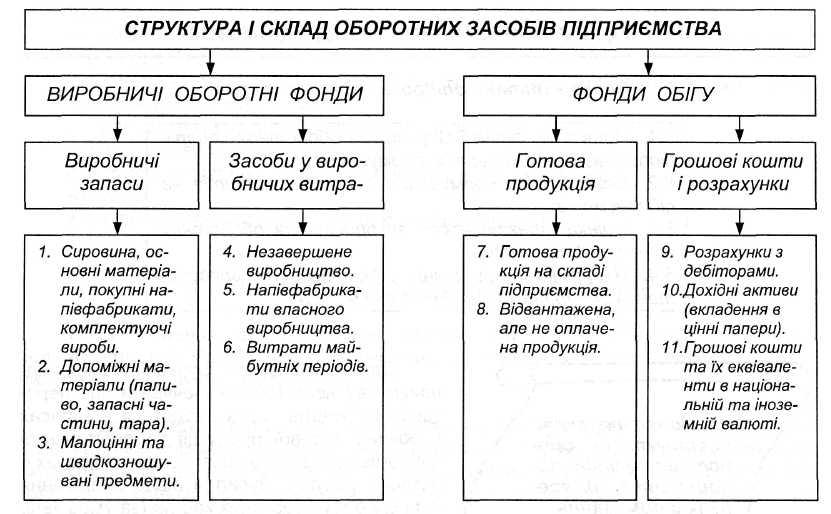

Состав и структура оборотных средств приведены на рис. 8.1. По назначению в производственном процессе (за элементами) оборотные средства можно классифицировать в такие группы:

1) Производственные запасы- сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, быстроизнашивающиеся малоценные предметы, а также другие предметы, используемые в процессе производства.

Производственный запас формируется в транспортных, складских (подготовительных и текущих) и страховых запасах.

2) Средства в расходах на производство включают незавершенное производство, полуфабрикаты сласного производства и расхода будущих периодов.

Рис. 8.1. Классификация и состав оборотных средств

Незавершенное производство - предметы работы, которые находятся в производстве на разных стадіях обработки в подразделах предприятия, т.е. это продукция (работы), которая не прошла всех предусмотренных технологическим процессом стадий, а также изделия, которые не укомплектованные или не прошли испытания и технического приема.

Полуфабрикаты собственного производства - предметы работы, обработка которых целиком завершена в одном из подразделов предприятия, но они подлежат дальнейшей обработке в других подразделах предприятия, в частности литью, кукованию, штампованию и т.п..

Расхода будущих периодов - это расхода, осуществленные в отчетном периоде, но отнесенные следующего периода, в частности, расхода на подготовку и освоение новой продукции, рационализаторство и изобретательство, а также другие расходы в данном периоде, которые будут включены в себестоимость продукции в следующем отчетном периоде.

Готовая продукция - это изготовленная конечная продукция, которая прошла испытание и прием, полностью укомплектованная соответственно договорам с заказчиками и отвечает техническим условиям и требованиям. К этой группе оборотных средств относят готовую продукцию на составе предприятия, а также отгруженную, но еще не оплаченную продукцию.

Денежные средства и расчеты (средства расчета) включают дебиторскую задолженность перед предприятием, доходные активы (от вложений в ценные бумаги), а также денежные средства и их эквиваленты в национальной и иностранной валюте.

Дебиторская задолженность представляет собой:

задолженность перед предприятием покупателей или заказчиков за предоставленные им то вари, работы или услуги (кроме задолженности, которая обеспечена векселем);

задолженность финансовых и налоговых органов, а также переплата за налогами, собранием и другими платежами в бюджет;

сумма авансов, предоставленных другим предприятиям в счет следующих платежей;

сумма начисленных дивидендов, процентов, роялти, которое подлежало поступлению;

задолженность взаимосвязанных сторон;

- задолженность за внутриведомственными расчетами.

Доходные активы - это краткосрочные (на срок не больше 1 года) вложение предприятия в ценные бумаги (рыночные высоколиквидные ценные бумаги), а также предоставленные другим хозяйствующим субъектам займа.

Денежные средства и их эквиваленты - средства в кассе, на текущих и других счетах в банках, которые могут быть использованы для текущих операций, а также эквиваленты денежных средств. В этой статье отдельно приводятся средства в национальной и иностранной валюте. Средства, которые нельзя использовать для операций на протяжении одного года, начиная с даты баланса или на протяжении операционного цикла вследствие ограничений, следует исключать с состава оборотных активов и отображать как необратимые активы.

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях единицы или процентах, является структурой оборотных фондов. Структура оборотных фондов формируется под влиянием:

характера и формы организации производства;

типа производства;

продолжительности технологического цикла;

условий снабжений топливно-сырьевых ресурсов и т.п..

В среднем на промышленных предприятиях Украины в общем объеме оборотных фондов доля производственных запасов составляет около 70%, а незавершенного производства и полуфабрикатов собственного изготовления - 25%.

ПРИМЕР 8.1. Охарактеризуйте структуру оборотных средств предприятия, если незавершенное производство составляет 5% в общей стоимости готовой продукции, производственные запасы составляют 45% ее стоимости, а денежные средства предприятия насчитывают сумму 100 тыс грн. Соответственно составленному на отчетную дату балансу предприятия его оборотные активы составляли печали 526 тыс грн. По данным задачи необходимо определить удельный вес каждого элемента оборотных средств предприятия.

РЕШЕНИЕ. Соответственно определению понятия структуры оборотных средств и ее составных элементов примем за х стоимость готовой продукции, тогда доля незавершенного производства составит 0,05 х, а доля производственных запасов - 0,45 х. Оборотные активы предприятия, таким образом, составляют печали (0,45 х + 0,05 х + х + 100) тыс грн, что при условиях задачи равняется 526 тыс грн. Составим и решим уравнение: 0,45 х + 0,05 х + х + 100 = 526. Отсюда 1,5 х = 426, а х = 426 /1,5 = 284 тыс грн. Итак, на предприятии произведена готовая продукция на сумму 284 тыс грн, что равняется 54% в общей сумме оборотных средств ((284 тыс грн / 526 тыс грн) х 100%). Затем, незавершенное производство составляет 0,05 х 284 тыс грн = 14,2 тыс грн или 2,7% ((14,2 тыс грн / 526 тыс грн) х 100%), а производственные запасы 0,45 х 284 тыс грн = 127,8 тыс грн или 24,3% ((127,8 тыс грн / 526 тыс грн) х 100%). Соответственно денежные средства, сумма которых равняется 100 тыс грн, составляют 19% в стуктурі оборотных средств предприятия ((100 тыс грн/526 тыс грн) х 100%).

За источниками финансирования (источниками формирования) оборотные средства разделяют на собственные, привлеченные и приравниваемые к собственным.

Источниками собственных оборотных средств есть:

- уставный капитал;

- дополнительный капитал;

резервный капитал;

резервные фонды;

- фонды накопления;

целевое финансирование и поступления;

арендные обязательства;

нераспределенная прибыль;

амортизационные отчисления.

Источниками привлеченных (долгосрочных и краткосрочных) оборотных средств есть:

долгосрочные кредиты;

долгосрочные заимствования;

- долгосрочная аренда основных фондов;

- краткосрочные кредиты;

краткосрочные заимствования;

авансы покупателей и заказчиков;

кредиторская задолженность. Источниками приравниваемых к собственным оборотным средствам есть:

задолженность предприятия перед работниками по заработной плате;

задолженность бюджета из отчислений от заработной платы.

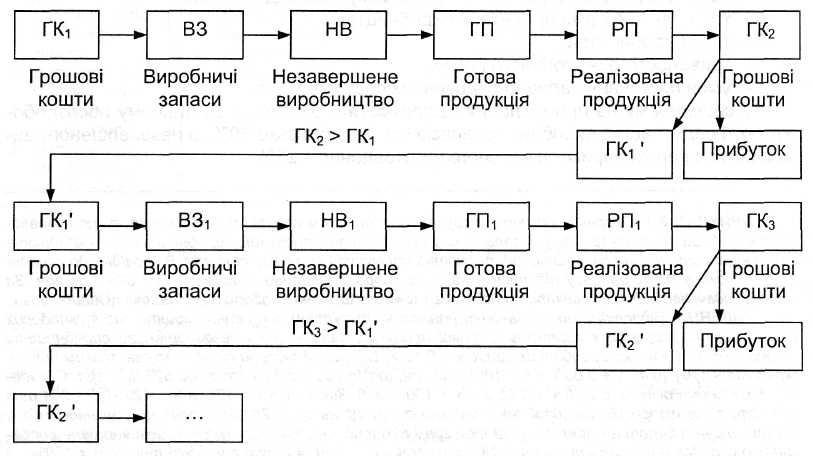

За характером участия в производственно-торговом обороте оборотные производственные фонды и фонды обращения зависят одно от одного и постоянно переходят из сферы обращения в сферу производства и наоборот. Поэтому целесообразно рассматривать их как единый оборотный кругооборот, который происходит по такой схеме (рис. 8.2):

Рис. 8.2. Модель кругооборота оборотных средств предприятия

Принято выделять три стадии кругооборота.

Оборотные средства выступают в денежной форме (ГК1) и используются для создания производственных запасов (ВЗ).

Производственные запасы потребляются в процессе производства, образовывая незавершенное производство (НВ) и превращаясь на готовую продукцию (ГП).

Готовая продукция реализуется (РП), в результате чего предприятие получает необходимые средства (ГК2), часть которых формирует прибыль предприятия (идет на материальное стимулирование работы, формирует фонд накопления), а часть (ГК1') - идет на пополнение производственных запасов.

Кругооборот повторяется, и таким образом постоянно создаются предпосылки для продолжения процесса производства.

Главным условием формирования и использование оборотных фондов есть их нормирования. Нормирование оборотных средств представляет собой процесс разработки и установление обоснованных норм и нормативов в сфере использования оборотного капитала.

Нормами расходов есть максимально допустимые абсолютные величины расходов сырья и материалов, топлива и электроэнергии и т.п. на производство единицы продукции.