Микроэкономика

10 Фирма в системе рыночных отношений. Организационно-правовые формы предпринимательства.

Предпринимательство — самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Условия предпринимательской деятельности:

- экономические: предложение товаров и услуг и спрос на них; виды товаров, которые могут приобрести потребители; объемы денежных средств, которые покупатели могут истратить на эти покупки; избыток или недостаток рабочих мест, влияющие на уровень з/п, т.е. на их покупательскую способность

- финансовые: наличие и доступность денежных ресурсов; уровень доходов на инвестированный капитал, а так же величина заемных средств, за которыми готовы обратиться предприниматели для финансирования своих сделок, и которые готовы им предоставить кредитные учреждения

- социальные: наличие деловых связей, обеспечивающих предпринимательскую деятельность (банки, юридические, бухгалтерские, посреднические, рекрутинговые, рекламные, страховые, транспортные и телекоммуникационные компании)

- правовые – наличие законодательной базы, обеспечивающей эффективное функционирование организаций.

Фирма:

- производственно – технологический и имущественный комплекс, ориентированный на производство конкретных товаров или услуг

- коллектив людей с особыми экономическими интересами в получении прибыли и личного дохода.

На уровне фирм совершаются основные микроэкономические процессы:

- они производят абсолютное большинство товаров и услуг, которые распределяются, обмениваются и доводятся до потребителя

- в собственности фирм находится основная часть национального богатства – средства производства, информационные и другие интеллектуальные ресурсы общества

- фирма самостоятельно: выбирает партнеров по хозяйственным связям, несет ответственность за результаты хозяйственной деятельности

- определяет ассортимент и объем производства

- осуществляет ценовую политику

- ведет конкурентную борьбу, выбирая конкретные фирмы

- осуществляет распределение прибылей и доходов.

В отличие от внутрифирменных связей между предприятиями, т. е. взаимоотношений в рамках общего капитала, рыночные отношения - это связи между различными, “автономными” капиталами (связи между фирмами).

Вертикальная интеграция предполагает объединение фирм на основе осуществления последовательных стадий технологического процесса производства и реализации товаров.

Горизонтальная интеграция сопровождается приобретением одной фирмой других или их добровольное объединение на основе экономической заинтересованности. Обычно горизонтальная интеграция осуществляется в целях повышения конкурентной способности, устойчивости фирм в конкурентной борьбе. Разновидность горизонтальной интеграции - диверсификация. Это - проникновение фирм в последовательно технологически не связанные отрасли.

Фирмы различают между собой:

- по ассортименту выпускаемой продукции,

- по количеству входящих в них предприятий

- по сферам приложения капитала (производство, посредничество, торговля)

- по масштабам (мелкий, средний и крупный бизнес)

- по организационно-правовым формам.

Индивидуальное частное предпринимательство (единоличное владение) – наиболее типичная форма начала бизнеса. В качестве экономической основы чаще всего используют индивидуально-частную собственность. Единоличное владение обеспечивает наибольшую свободу предпринимателю, максимальную материальную заинтересованность, ориентирует на экономичное, рачительное использование ресурсов, т.к. весь доход, за исключением внешних выплат, является его собственностью.

Преимущества ИТД: минимум организационных формальностей; минимум бухгалтерских документов, хозяйственная самостоятельность, отсутствие уставного капитала.

Недостатки ИТД: ответственность при банкротстве вложенным капиталом и всем своим имуществом, не является юридическим лицом и меньше доверия со стороны партнеров

Хозяйственное товарищество - коммерческая организация – с разделенным на доли учредителей уставным капиталом. Имущество и прибыль такого товарищества принадлежит товарищам на пропорциональной основе относительно их вклада в уставной капитал. Хозяйственные товарищества могут быть полными и товариществами на вере.

Товарищество создается и действует на основе учредительного договора, который обязательно подписывается всеми его участниками. Учредительный договор должен содержать информацию о размере и составе уставного капитала товарищества, о размерах и порядках изменения долей каждого товарища, о размере, сроках и порядке внесения каждым из них своих частей, а также об ответственности участников за нарушение обязанностей по внесению вкладов.

Вкладом в уставной капитал товарищества могут быть как деньги, так и ценные бумаги, другие материальные вещи, имущественные права, которые могут быть оценены в денежном выражении. Участники товариществ в праве участвовать в управлении делами хозяйственного товарищества, получать всю необходимую информацию о деятельности, участвовать в распределении прибыли, а также получать часть имущества в случае ликвидации товарищества. Полные товарищи несут ответственность по обязательствам всем принадлежащим им имуществом, товарищи-вкладчики только в пределах величины внесенного ими вклада.

Преимущество хозяйственных товариществ:

- возможность аккумулирования значительных средств в относительно короткие сроки

- каждый полный товарищ имеет право заниматься предпринимательской деятельностью от имени товарищества наравне с другими

- полные товарищества более привлекательны для кредиторов, так как их члены несут неограниченную ответственность по обязательствам товарищества

Недостатки хозяйственных товариществ:

- между полными товарищами должны быть доверительные отношения, в противном случае может наступить распад этой организации

- не может быть «компанией одного лица»

- в случае банкротства каждый полный товарищ отвечает не только своим вкладом, но и личным имуществом

Производственный кооператив – добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанное на их личном трудовом или ином участии и объединении имущественных паевых взносов.

Преимущества:

- прибыль кооператива распределяется между его членами не пропорционально их паям, а в соответствии с их трудовым вкладом. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворения требований его кредиторов. Такой порядок распределения материально заинтересовывает каждого члена кооператива более добросовестно относиться к своему труду

- законодательством не ограничивается число членов кооператива, что предоставляет большие возможности для физических лиц для вступления в кооператив

- равные права всех членов в управлении кооперативом, так как каждый из них имеет только один голос.

Недостатки:

- число членов в кооперативе должно быть не менее 5 человек, а это существенно ограничивает возможности их создания

- каждый член кооператива несет ограниченную субсидиарную ответственность по долгам кооператива.

ООО – общество, уставный капитал которого разделен на доли в размерах, определенных учредительными документами. Это объединение капиталов. Участники ООО отвечают по его обязательствам в пределах стоимости внесенных ими вкладов. Минимальный уставный капитал – 100 МРОТ. Высший орган управления – общее собрание участников. Прибыль распределяется между участниками общества пропорционально их доле в уставном капитале.

Общество с дополнительной ответственностью (ОДО) – его участники несут солидарную субсидиарную ответственность по обязательствам общества своим имуществом в размере, кратном стоимости их вкладов в уставный капитал, что в большей степени защищает интересы кредиторов.

Преимущества ООО:

- может быть создано одним лицом

- возможность быстрого аккумулирования значительных средств

- ограниченная ответственность по обязательствам обществ

- участник вправе продать свою долю у уставном капитале одному или нескольким участникам общества либо третьему лицу

- не требуется личное участие

Недостатки ООО:

- уставной капитал не может быть меньше величины, установленной законодательством

- менее привлекательны для кредиторов, так как члены общества несут только ограниченную ответственность по обязательствам общества

Акционерное общество - это форма деятельности хозяйственной (коммерческой) организации, при которой ее уставной капитал разделен на некоторое число акций (образуется после их продажи). Акции – долевые ценные бумаги, закрепляющие за их владельцем долю в бизнесе компании. Минимальный размер уставного капитала 1000 МРОТ. Основной орган управления – общее собрание акционеров.

Акционерные общества могут быть двух видов:

- открытые акционерные общества (ОАО), акции которых распространяются путем открытой подписки и купли-продажи на фондовых биржах, как среди учредителей, так и среди посторонних лиц;

- закрытые акционерные общества (ЗАО), акции которых распределяются только между учредителями или среди предварительно определенного круга лиц и, в отличие от акций ОАО, не могут распространяться путем подписки, покупаться и продаваться на бирже.

Преимущества АО:

- возможность привлекать неограниченные и относительно недорогие финансовые ресурсы в виде взносов, как самих учредителей (акционеров), так и посторонних лиц

- право на получение части прибыли в виде дивидендов, распределенных по результатам деятельности АО

- владельцы простых акций имеют право участвовать в управлении деятельностью АО путем принятия участия в общем собрании акционеров АО, быть назначенными в другие органы АО

- акции - ликвидные ценные бумаги

- ответственность акционеров ограничена, т.е. держатели акций рискуют в случае банкротства данного акционерного общества только той суммой, которая была заплачена за покупку акций

- в случае АО существует четкое разделение функций владения и управления предприятием, что повышает стратегическую организационную устойчивость предприятия.

Недостатки АО:

-могут возникать определенные сложности при регистрации устава акционерного общества в силу возможных длительных согласований, различных более сильных бюрократических процедур. Также определенные сложности могут возникнуть и в процессе эмиссии акций;

- могут появиться благоприятные возможности для финансовых злоупотреблений внутри общества, т.е. возможен, например, выпуск акций, ничем не обеспеченных, не имеющих никакой реальной стоимости;

- в связи с выплатами по акциям дивидендов в ряде стран (в том числе и в России) может возникать ситуация двойного налогообложения, когда первый раз налогом облагается дивиденд как часть прибыли акционерного общества, а во второй раз дивиденд облагается подоходным налогом как личная прибыль физического лица как держателя акции;

- если количество акционеров существенно возрастает, то почти всегда возникает ситуация, при которой значительная часть акционеров (как правило, мелких) практически не может контролировать деятельность совета директоров.

Унитарное предприятие – коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество, которое является неделимым и не может быть распределено по вкладам или паям.

Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного или муниципального органа. Отвечает по своим обязательствам всем принадлежащим ему имуществом, но не несет ответственность по обязательствам собственника предприятия.

Унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие), создается по решению Правительства РФ. Его имущество находится в федеральной собственности. Предприятие отвечает по своим обязательствам только находящимися в его распоряжении денежными средствами.

Преимущества:

- поскольку унитарное предприятие создается правительством или органами местного самоуправления, то коммерческий интерес в нем может не иметь доминирующего значения. Такое предприятие чаще всего является выразителем общественного интереса

- унитарное предприятие более стабильно, нежели частные предпринимательские структуры. Это обстоятельство вызвано тем, что, во-первых, унитарные предприятия функционируют в специальных сферах коммерческой деятельности, где конкуренция менее остра, и, во-вторых, в связи с постоянным контролем и поддержкой со стороны государства внезапное банкротство им, как правило, не грозит;

- наемный персонал унитарного предприятия чувствует себя зачастую более комфортно в плане предсказуемости дальнейшей деятельности предприятия (так как работа его связана с меньшим риском). Работа на таком предприятии предпочтительнее для людей, которые получают небольшой, но стабильный заработок.

Недостатки:

- государственная форма собственности экономически менее эффективна, нежели частная. Стабильность в оплате труда угнетает стимулы для творческой инициативы, коммерческого интереса и риска, повышения производительности труда

- государственная форма собственности провоцирует бюрократизм в управлении унитарным предприятием, создает почву для уравниловки и разворовывания имущества предприятия;

- персонал унитарного предприятия часто стремится использовать имущество предприятия в целях личной наживы.

Малый бизнес – бизнес, опирающийся на предпринимательскую деятельность небольших фирм, малых предприятий, формально не входящих в объединения, компании со штатом работников до 100 человек и годовой выручкой не более 400 млн. руб. Это могут быть и юридические лица и индивидуальные предприниматели. Малый бизнес способствует решению многих проблем:

- занятость населения

- производит продукцию и услуги, которыми не всегда занимается крупный бизнес (торговля, общественное питание)

- его можно организовать в любом месте

- из малого бизнеса выросли многие известные компании (торговые сети)

По данным Федеральной службы государственной статистики в июле 2012 года в малый бизнес насчитывал 238 тыс. предприятий, в которых работали 7 млн. человек, а их оборот составил 6,5 трлн. руб.

Средний бизнес:

- численность работников 101 – 250 человек

- выручка от реализации или балансовая стоимость активов за год не более 1000 млн. руб.

В 2010 году в РФ насчитывалось 25 170 предприятий среднего бизнеса, на которых трудились 13 732 тыс. работников. Их общая выручка от реализации составила почти 7,5 трлн. руб.

Крупный бизнес – объединение нескольких предприятий вокруг определенной технологической цепочки, товарной группы или общей группы высших менеджеров и собственников. Основным количественным показателем крупного объединения считается объем реализации услуг и товаров (оборот), так как размер рыночной капитализации и прибыли в большой степени зависит от принятого поведения игроков на фондовом рынке или системы учета. Обычно, на крупный бизнес приходится от 50 до 60 % ВВП (валового внутреннего продукта). Большие предприятия доминируют во многих машиностроительных отраслях (приборостроении, электротехнической промышленности, транспортном машиностроении), химической промышленности, топливно-энергетическом комплексе, цветной и черной металлургии, добывающей отрасли.

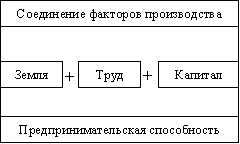

Теория факторов производства и распределение факторных доходов. Прибыль и рента.

Функционирование предприятий и домашних хозяйств основывается на использовании факторов производства и получении от их использования соответствующих доходов. Под факторами производства понимаются особо важные элементы или объекты, которые оказывают решающее воздействие на возможность и результативность хозяйственной деятельности.

Факторы производства - это ресурсы, используемые для производства экономических благ. Под экономическими ресурсами понимаются все природные, людские и произведенные человеком ресурсы.

Природные ресурсы - земля, вода, воздух, сырье, используемые для переработки.

Труд - это умственные и физические способности человека, необходимые для производства. Среди них особое значение имеет предпринимательская способность, которую иногда называют особым фактором производства, т.к. она объединяет все факторы производства в одном предприятии.

Капитал - здания, сооружения, станки, машины, полуфабрикаты и т. п., что создано человеческим трудом.

Взаимодействие факторов производства

Под предпринимательской способностью, таким образом, понимается особый вид человеческих ресурсов, заключающийся в способности наиболее эффективно использовать все факторы производства.

Ценообразование на рынке ресурсов.

Заработная плата является трудовым доходом. Это основной источник доходов домашних хозяйств. Выплачиваемое предприятием или государственным учреждением совокупное вознаграждение наемным работникам за выполненную работу, т.е. плату за предоставленный труд как фактор производства. К ней относятся также гонорары, комиссионные, патентные платежи, дополнительные выплаты и т.п. Под наемным работником понимается работник, имеющий соглашение с нанимателем, в отличие от работников ненаемного труда, получающих смешанные доходы.

Доходы от собственности на капитал - это дивиденды по акциям. Их можно рассматривать в качестве процентного дохода на реальный капитал, приобретенный предприятием на деньги, предоставленные лицом, купившим акции.

Доходы от собственности на землю и недра - это доходы, получаемые владельцем за передачу их в пользование другим институциональным единицам - предприятиям. Владельцы земли и недр предоставляют их на основе контрактов или арендных договоров, по которым пользователи обязываются выплачивать доход в виде ренты (платежи за недра нередко определяются как роялти).

Под предпринимательским доходом понимается прибыль, приравненные к ней доходы или смешанный доход, определяемые за вычетом уплаченных предприятиями процентов и ренты и с добавлением полученных предприятием доходов от собственности (нормальная прибыль).

Специфической чертой спроса на любые факторы производства является то, что он имеет производный, вторичный характер по сравнению со спросом на конечные потребительские блага. Производный характер спроса на факторы производства объясняется тем, что потребность в них возникает лишь в том случае, если с их помощью могут быть произведены пользующиеся спросом конечные потребительские блага, т.е. товары или услуги обычного потребительского назначения. Спрос на любой фактор производства может возрастать или снижаться в зависимости от того, возрастает или снижается спрос на потребительские товары, изготовленные с помощью данного фактора производства. Спрос на факторы производства предъявляют лишь предприниматели, т.е. та часть общества, которая способна организовать и осуществить выпуск продуктов и услуг, необходимых для конечного потребления.

Dрес

= MRрес

Цена ресурса

Sрес = MCрес

Объем ресурсов

Фирма заинтересована не в наибольшем объеме выпускаемой продукции, а в таком, который обеспечит максимальную прибыль. Она приобретает ресурсы до тех пор, пока их цена не станет равна предельной доходности ресурса. Таким образом, кривая спроса на ресурсы Dрес в условиях совершенной конкуренции совпадает с кривой предельной доходности ресурса MRрес и имеет ниспадающий характер. Максимизирующее прибыль количество ресурсов, используемых фирмой, определяется точкой пересечения кривых их предложения и спроса. Поскольку рынки ресурсов в основном совершенно конкурентны, кривая предложения ресурсов Sрес является горизонтальной линией и совпадает с кривой предельных издержек MCрес.

Предельный продукт МР — дополнительный продукт, произведенный при использовании дополнительной единицы ресурса. Рассчитывается как отношение изменения количества продукта к обусловившему его изменение количеству используемого ресурса.

Цены на ресурсы будут формироваться в соответствии со следующим:

Ртр = MPтр * MR = зарплата

Ркап = MPкап * MR = доход на капитал

Рзем = МРзем * MR = земельная рента

где MPтр, МРкап, МРзем — предельный продукт труда, капитала и земли;

MR — предельный доход от использования ресурсов: заработной платы, капитала, земли.

Фирма минимизирует издержки производства при условии, когда достигается равенство отношений предельной доходности каждого ресурса к их ценам. Правило наименьших издержек:

MRтр / Pтр = MRкап /Pкап = MRзем / Pзем

Фирмы-производители будут замещать более дорогие ресурсы более дешевыми, а менее производительные — более производительными.

Факторы спроса на ресурсы:

1) увеличение спроса на продукт повышает спрос на ресурсы, используемые для его производства и наоборот

2) изменение производительности производительных ресурсов вызывает изменение спроса на ресурс, причем второе идет в том же направлении, что и первое, его вызывающее

3) изменения цен других ресурсов

Бухгалтерская прибыль - это результат реализации товаров и услуг. Она определяется в соответствии с действующим законодательством по бухгалтерскому учету и указывается в отчете о прибылях и убытках, как положительная разница между доходами, определяемыми как приращение совокупной стоимости активов, приводящее к увеличению собственного капитала, и расходами, определяемыми как снижение совокупной стоимости активов, приводящее к уменьшению собственного капитала, признаваемыми в отчетном периоде.

Нормальная прибыль:

1) среднеотраслевой уровень прибыли на вложенный капитал, которая может быть получена при использовании капитала, например, при реальном инвестировании

2) уровень прибыли, достаточный для поддержания безубыточного производства и продажи товара, в том числе с учетом издержек самого предпринимателя (затрат его личного труда, использования личного имущества), не отраженных в бухгалтерской документации.

Валовая прибыль — разница между выручкой и себестоимостью реализованной продукции или услуги.

Экономическая прибыль: - разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя.

Монопольная прибыль — прибыль, получаемая фирмой, использующей свою монопольную власть для продажи продукции по цене выше конкурентного уровня. Это величина, превышающая все альтернативные издержки фирмы и нормальную прибыль.

Р

MC

Экономическая прибыль

Pm предприятия

Прибыль

на единицу

Am продукции

ATC

MR D

Qm Q

У чистой монополии отсутствует кривая предложения, т.к. нет зависимости между ценой и предлагаемым объемом продукции. Монополия максимизирует прибыль, при объеме производства Qm, при котором MR = MC. В соответствии со своей кривой спроса он назначает цену Pm. Средние издержки в этом случае равны Am, а прибыль на единицу продукции Pm – Am.

Зарплата – это:

-цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда, но на неё воздействуют и такие рыночные факторы, как спрос и предложение труда, сложившаяся конкретная конъюнктура, территориальные аспекты, законодательные нормы.

- это часть общественного продукта, которая в денежной форме выдается работнику в соответствии с количеством и качеством затраченного труда.

Номинальная заработная плата — это начисленная и полученная работником заработная плата за его труд за определённый период.

Реальная заработная плата — это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; «покупательная способность» номинальной заработной платы.

Денежный капитал, предоставляемый в ссуду и приносящий доход в виде процента, называется ссудным капиталом. Это может быть фиксированный процент (облигации, кредиты) и процент, зависящий от прибыли предприятия (дивиденды по акциям).

Рента - вид регулярного дохода, не требующий от получателя осуществления трудовой, предпринимательской или иной деятельности, а основанный непосредственно на передаваемом в собственность плательщика имуществе.

Понятие и виды издержек производства. Особенности динамики постоянных, переменных и средних издержек.

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты.

Постоянные издержки — это такой вид затрат, который несет предприятие в рамках

одного производственного цикла. Определяется предприятием самостоятельно. Все эти затраты будут характерны для всех циклов производства товара. Постоянные издержки — это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

оплата процентов по банковским кредитам;

амортизационные отчисления;

оклад управляющего персонала;

арендная плата;

страховые выплаты;

Переменные издержки — это такие виды затрат, которые переносятся на готовое

изделие в полном объеме.Переменные издержки — это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

заработная плата

транспортные расходы

затраты на электроэнергию

затраты на сырье и материалы

Общие (валовые) издержки — те затраты, которые несет предприятие в течении одной стадии производства. Общие = Постоянные + Переменные. Общие издержки — это все издержки на данный момент времени, необходимые для производства того или иного товара.

Предельные (маржинальные) издержки — это издержки, связанные с производством каждой дополнительной единицы продукции.

Для того чтобы более четко определить возможные объемы производства, при которых фирма ограждает себя от чрезмерного роста издержек производства, исследуется динамика средних издержек.

Средние издержки различают:

Средние постоянные издержки — представляют собой постоянные затраты, приходящиеся на единицу продукции.

Средние переменные – переменные затраты, приходящиеся на единицу продукции. В отличие от средних постоянных, средние переменные издержки могут как сокращаться, так и увеличиваться по мере роста объемов выпуска, что объясняется зависимостью совокупных переменных издержек от объема производства. Средние переменные издержки достигают своего минимума при объеме, обеспечивающем максимальное значение среднего продукта.

Средние общие совокупныеиздержки - показывают общие затраты на единицу продукции.

Существует два подхода к оценке издержек: бухгалтерский и экономический.

Бухгалтерскими называют издержки, учитывающие фактические денежные затраты производственных факторов, включаемые в отчеты предприятий. Другими словами, бухгалтерские издержки включают только явные затраты, представленные в виде платежей за приобретаемые ресурсы (трудовые, сырье, топливо, транспортные услуги, энергия и др.) поставщикам, не принадлежащим к числу владельцев данной фирмы. Бухгалтерские издержки являются для руководителей предприятия ценной информацией, однако значительная часть принимаемых решений базируется на экономических издержках.

Экономические издержки отличаются от бухгалтерских тем, что они включают стоимость услуг факторов производства, которые являются собственностью фирмы (неявные издержки): труд предпринимателя-собственника, процент на вложенный им капитал и т.п.

Все издержки производства по природе своей альтернативны, т.е. они связаны с упускаемыми возможностями применения ресурсов в другом производстве.

Различают внешние и внутренние издержки производства.

Внешние (денежные, явные) издержки – альтернативные издержки, принимающие

форму денежных платежей, сделанных фирмой поставщикам факторов производства (заработная плата рабочих и служащих, расходы на сырье и материалы, арендная плата и т.п.). Это выплаты, осуществляемые с целью привлечения ограниченных ресурсов именно в данное производство и приводящие тем самым к отвлечению этих ресурсов от других альтернативных вариантов их применения.

Внутренние (неявные,) издержки – это денежные доходы, которыми жертвует

фирма, самостоятельно используя принадлежащие ей ресурсы, т.е. это доходы, которые могли бы быть получены фирмой за самостоятельно используемые ресурсы (денежные средства, помещения, оборудование и т.п.) при наилучшем из возможных способов их применения.

Различие между постоянными и переменными издержками имеет существенное значение. Постоянные издержки должны быть оплачены, даже если продукция не производится вообще. Переменными издержками предприниматель может управлять путем изменения объемов производства.

Краткосрочный период

TC

Издержки

TVC

Совокупные

издержки

Постоянные издержки

Переменные издержки

TFC

Объем продукции

TC – совокупные издержки, TVC – переменные издержки, TFC – постоянные издержки. С увеличением объема производства постоянные издержки неизменны, растут переменные и общие.

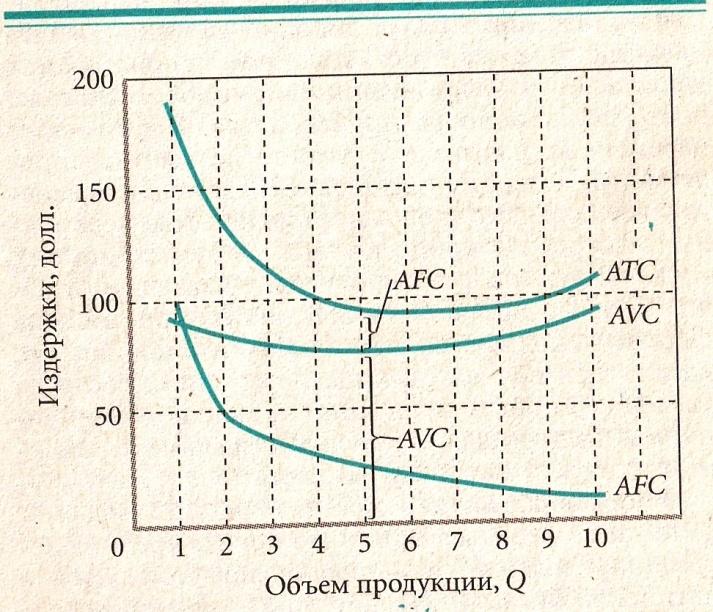

По мере того, как заданная сумма постоянных издержек распределяется на все большее количество единиц производимой продукции, средние постоянные издержки AFC снижаются. Средние переменные издержки AVC сначала сокращаются, благодаря возрастающей предельной отдаче. Средние общие издержки AТC представляют собой сумму (по вертикали) средних переменных издержек и средних постоянных издержек.

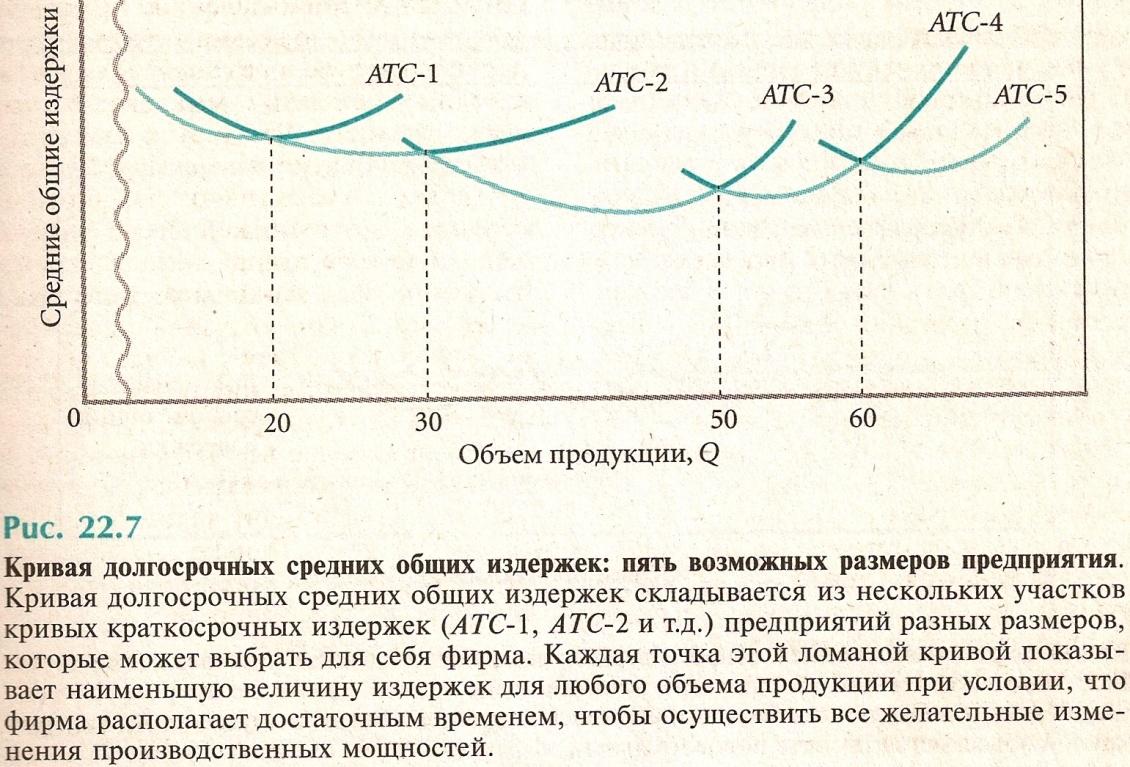

Долгосрочный период

Все издержки становятся переменными.

Снижение издержек производства происходит за счет эффекта масштаба. Это взаимосвязь между объемом производственных ресурсов и количеством произведенной из них продукции. При очень небольшом количестве продукции удвоение объема ресурсов влечет за собой рост объема произведенной продукции более чем вдвое. Это называется возрастающим эффектом масштаба. При средних объемах производства обычно предполагается, что удвоение объема используемых ресурсов также приведет к удвоению объема продукции. Это называется постоянным эффектом масштаба. При очень высоких объемах производства удвоение используемых ресурсов дает вдвое меньше прирост продукции. Такая ситуация получила название падающего эффекта масштаба.

Факторы, которые по мере роста размеров предприятия снижают средние издержки производства:

- специализация труда – вместо выполнения нескольких различных операций работник выполняет только одну функцию, что приводит к росту производительности

- специализация управленческого персонала - крупномасштабное производство позволяет лучше использовать труд управляющих

- эффективное использование капитала – небольшие фирмы не могут применять наиболее эффективное с технологической точки зрения производственное оборудование