Студентам ИТ / 3 ЛП_ИТ / ИТ_прогнозирования / Лабораторная работа №2. Регрессия

..pdfМосковский государственный университет технологий и управления им. К.Г. Разумовского (ПКУ)

______________________________________________________

Кафедра Информационных технологий

Лабораторная работа №2

Прогнозирование на основе линейной однофакторной регрессии

Задача.

Финансовый директор АО ”Веста” рассматривает целесообразность ежемесячного финансирования инвестиционного проекта со следующими объемами нетто-платежей (без налогов), тыс. руб. для 12 месяцев: 45; 40; 43; 48; 42; 47; 51; 55; 50; 57; 60; 62.

1.Определить модель линейной зависимости объемов платежей от сроков (времени).

2.Оценить качество (т.е. адекватность и точность) построенной модели на основе исследования:

a) Случайности остаточной компоненты по критерию “пиков”; b) Независимости уровней ряда остатков по:

- критерию Дарбина_Уотсона (dw-критерию), где в качестве

критических значений использовать уровни d1=1,08 и d2=1,36;

- первому коэффициенту автокорреляции, критический уровень которого r(1) = 0,36;

c) Нормальности распределения остаточной компоненты по RS- критерию с критическими уровнями 2,7 – 3,7;

d) Средней по модулю относительной ошибки.

3.Определить размеры платежей на три последующих месяца (построить точечный и интервальный прогнозы на три шага вперед (при уровне значимости 0,1), отобразить на графике фактические данные, результаты расчетов и прогнозирования). Оценить целесообразность финансирования этого проекта, если в следующем квартале на эти цели фирма может выделить только 120 тыс.руб.

Построение модели.

1.Оценка параметров модели с помощью надстройки Excel Анализ данных

Для проведения регрессионного анализа выполните следующие действия:

- Выберите команду Анализ данных на вкладке Данные. Если Анализ данных отсутствует, щелкните значок Кнопка Microsoft Office, а затем Параметры Excel. Выберите команду Надстройки и в окне Управление пункт Надстройки Excel. Нажмите кнопку Перейти.

Вокне Доступные надстройки установите флажок Пакет анализа, а

затем нажмите кнопку ОК. После загрузки Пакета анализа на вкладке Данные становится доступной команда Анализ данных.

- В диалоговом окне Анализ данных выберите инструмент Регрессия, затем нажмите кнопку ОК.

- В диалоговом окне Регрессия в поле Входной интервал Y

введите адрес одного диапазона ячеек, который представляет зависимую переменную. В поле Входной интервал X введите адрес диапазона, который содержит значения независимой переменной t. Если выделены и заголовки столбцов, установите флажок Метки в первой строке.

- Выберите параметры вывода (Новый рабочий лист). - В поле График подбора поставьте флажок.

- В поле Остатки поставьте необходимые флажки и нажмите кнопку ОК. На экране появится результат регрессионного анализа. Второй столбец содержит коэффициенты уравнения регрессии a0 , a1.

2.Оценка параметров модели “вручную”

Посчитайте и заполните следующую таблицу:

Таблица 1

t |

t- |

- |

1

2

15

|

|

|

Таблица 1 (продолжение) |

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

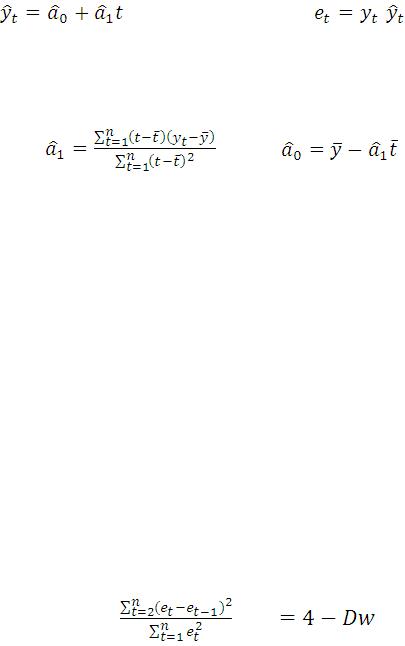

Коэффициенты регрессии для таблицы 1 рассчитываются по |

|||

формулам: |

|

|

||

, |

. |

|

||

Оценка качества модели.

1. Оценка адекватности построенной модели

Для этого исследуют ряд остатков  =

= -

- , то есть

, то есть

расхождения уровней, рассчитанных по модели, и фактических наблюдений.

Наиболее важными свойствами остаточной компоненты являются равенство математического ожидания нулю, независимость последовательных уровней ряда остатков, их случайность и соответствие нормальному закону распределения.

2. Проверка независимости (проверка отсутствия автокорреляции)

Определите отсутствие в ряде остатков систематической составляющей, например, с помощью Дарбина-Уотсона dw-критерия по

формуле: |

|

|

Dw= |

, Dw΄ |

. |

Если Dw΄ попадет в интервал от d2 = 1,36 до 2, то свойство независимости выполняется – в ряде динамики не имеется автокорреляции и модель по этому критерию адекватна.

3. Проверка случайности уровней ряда остатков

Выполните проверку случайности уровней ряда остатков, используя критерий поворотных точек:

Значение случайной переменной считается поворотной точкой, если оно одновременно больше(меньше) соседних с ним элементов. Если остатки случайны, то поворотная точка приходится примерно на каждые 1,5 наблюдения. Если их больше, то возмущения быстро колеблются и это не может быть объяснено только случайностью. Если

же их меньше, то последовательные значения случайной компоненты положительно коррелированны.

Критерий случайности отклонений от тренда при уровне вероятности 0,95 можно представить как:

],

],

где p – фактическое количество поворотных точек в случайном ряду; 1,96 – квантиль нормального распределения для 5%-го уровня значимости. Квадратные скобки здесь означают, что от результата вычисления следует взять целую часть.

Если неравенство не соблюдается, то ряд остатков нельзя считать случайным (то есть он содержит регулярную компоненту) и модель не является адекватной.

4. Проверка соответствия ряда остатков нормальному закону

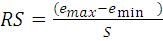

Определите соответствие ряда остатков нормальному закону распределения с помощью RSкритерия:

,

,

где  – максимальный уровень ряда остатков,

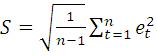

– максимальный уровень ряда остатков,  – минимальный уровень ряда остатков, S – среднеквадратическое отклонение:

– минимальный уровень ряда остатков, S – среднеквадратическое отклонение:

.

.

Если расчетное значение RS попадает в интервал (2,7 – 3,7) , то выполняется свойство нормальности распределения и модель по этому критерию адекватна.

5. Проверка равенства нулю математического ожидания уровней ряда остатков

Выполните проверку равенства нулю математического ожидания уровней ряда остатков  . Если

. Если  = 0, то гипотеза о равенстве

= 0, то гипотеза о равенстве

математического ожидания значений остаточного ряда нулю выполняется.

6. Оценка точности модели

Вычислите среднюю относительную ошибку аппроксимации:

Заполните таблицу 2, используя данные таблицы 1.

Таблица 2

Номер |

|

|

|

Номер |

|

|

|

наблюдения |

|

|

|

наблюдения |

|

|

|

|

|

|

|

|

|

|

|

1 |

45 |

|

|

7 |

51 |

|

|

2 |

40 |

|

|

8 |

55 |

|

|

3 |

43 |

|

|

9 |

50 |

|

|

4 |

48 |

|

|

10 |

57 |

|

|

5 |

42 |

|

|

11 |

60 |

|

|

6 |

47 |

|

|

12 |

62 |

|

|

7. Построение точечного и интервального прогноза на три шага вперед

Точечный прогноз.

Для вычисления точечного прогноза в построенную модель подставьте соответствующие значения фактора

…,

…,

где n – количество периодов наблюдения, k – количество периодов прогноза.

Интервальный прогноз.

Прогноз осуществляется добавлением к точечному прогнозу ширины доверительного интервала, вычисляемого по формуле:

При уровне значимости α = 0.1 доверительная вероятность равна 90%, а критерий Стьюдента при числе степеней свободы ϑ = n – 2 = 10

равен 1.812.

В доверительном интервале используйте выражения:

можно взять из протокола регрессионного

анализа (пункт 1 раздела «Построение модели).

− число параметров в модели (2, т.к. два коэффициента a1 и a2); табличное значение можно получить в Excel с

помощью функции СТЬЮДРАСПОБР.

и

и  находим из таблицы 1. Данные вычислений оформляются в таблицу 3.

находим из таблицы 1. Данные вычислений оформляются в таблицу 3.

|

|

|

|

Таблица 3 |

n+k |

U(k) |

Прогноз |

Верхняя |

Нижняя |

|

|

|

граница |

Граница |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Далее вычисляем верхнюю и нижнюю границы прогноза и строим график зависимости объемов платежей от сроков.

8. |

Построение графика |

|

|

||

Для построения графика заполните таблицу 4. |

|

||||

|

|

|

|

|

Таблица 4 |

t |

|

|

Нижняя |

Верхняя |

Прогноз |

|

|

|

граница |

граница |

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

15 |

|

|

|

|

|

Войдите в меню Вставка-график. Выбираем 1-ый образец. Щелкаем правой кнопкой мыши по полю графика. В открывшемся меню щелкаем по Выбрать данные. Выделяем данные в таблице:  , Нижняя граница, Верхняя граница, Прогноз без названий столбцов, без

, Нижняя граница, Верхняя граница, Прогноз без названий столбцов, без

столбца t – значений рассматриваемых периодов. В графе Диапазон данных для диаграммы окна Выбор источника данных появляется обозначение этих данных. Щелкаем по ОК.

Вызвать команду Макет в меню Excel. Для оформления графика используйте кнопки:

Имя диаграммы, названия осей, оси, сетка и т.д.

Когда график построен можно навести курсор мыши на выделенную рамку таблицы данных, она окрасится синим цветом, если график выделен. Так проверьте введенные данные для построения графика.

Правой кнопкой мыши щелкаем мышью по линии графика, обозначающей фактические данные и снова щелкаем мышью на Добавить линию тренда. На графике появится линейная линия тренда.

В меню найдите Формат линии тренда. Щелкните мышью в квадратике перед «показывать уравнение на диаграмме». Добавьте значения прогноза на график, используя команду контекстного меню (правая кнопка мыши) Формат подписей данных.

Сдайте работу преподавателю!