Теория финансов_ККЛ_2007

.pdfКраткий конспект лекций по предмету «Теория финансов»

для студентов специальности «Финансы и кредит» дневной и заочной форм обучения

Гомель, 2007г.

СОДЕРЖАНИЕ

Тема 1 Сущность и функции финансов. Тема 2 Финансовая система государства. Тема 3 Финансовые ресурсы Тема 4 Финансовая политика государства Тема 5 Управление финансами

Тема 6 Финансовое планирование и прогнозирование Тема 7 Финансовый контроль Тема 8 Государственный бюджет

Тема 9 Налоги в системе финансовых отношений Тема 10 Социальная защита населения и социальное страхование Тема 11 Государственный кредит

Тема 12 Государственное страхование в системе экономических отношений Тема 13 Финансы предприятий реального сектора экономики Тема 14 Финансы непроизводственной сферы

Тема 15 Современные формы финансового оздоровления экономики в переходный период Тема 16 Финансы в системе международных экономических отношений. Роль

финансов в международном интеграционном процессе.

2

Тема 1. Сущность и функции финансов.

1.Экономическая сущность финансов.

2.Функции финансов и их проявление в экономике современного государства.

1. Экономическая сущность финансов.

Финансы присутствуют во всех общественно-экономических формациях, обусловленных: а) наличием государства; б) развитием товарно-денежных отношений. Исходным условием возникновения финансов является товарное производство, опосредованное денежными отношениями. Началом финансовых отношений послужило создание прибавочного продукта в сфере производства и последующее его распределение.

Таким образом, историческими условиями возникновения финансов

являются:

1)товарное производство;

2)развитие товарно-денежных отношений;

3)наличие процесса первичного распределения созданного общественного продукта и его составной части – прибыли.

Финансы – это совокупность экономических отношений, возникающих в реальном денежном обороте при формировании, распределении и использовании централизованных и децентрализованных фондов финансовых ресурсов в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Реальный денежный оборот – это экономический процесс, вызывающий движение стоимости и сопровождающийся потоком денежных платежей и расчетов.

Признаки финансов:

1)это экономические отношения с использованием денег, поскольку именно деньги выступают материальной основой существования финансов;

2)в процессе этих экономических отношений осуществляется формирование денежных фондов у субъектов хозяйствования и государства, а также их распределение и использование.

2.Функции финансов и их проявление в экономике современного государства.

Финансам, как экономической категории, присущи две функции: I – распределительная;

II – контрольная.

Распределительная функция финансов на уровне государства проявляется в распределении и перераспределении национального дохода.

Экономические отношения, составляющие суть финансов, развиваются по объективным экономическим законам. Государство, реализуя функции финансов, обязательно должно учитывать объективные закономерности распределения национального дохода:

1)последовательность распределения доходов по фондам, т.е. общество должно сначала создать фонды расширения производства, резервно-страховые, обеспечить потребности государства в управлении, здравоохранении, просвещении и т.п. и только после этого распределять доходы на индивидуальное потребление;

2)пропорциональное количественное соотношение между создаваемыми

фондами;

3

3) оптимальное сочетание различных интересов общества:

общегосударственных, местных, коллективных, личных. Тем самым создаются стимулы к наиболее эффективному функционированию финансовой системы.

Механизм реализации распределительной функции.

Прежде всего отметим: процесс распределения фондов финансовых ресурсов регламентирован государством при помощи финансовых инструментов: норм, тарифов, ставок и т.п.

Первичное распределение финансовых ресурсов осуществляется на предприятии:

Предприятие, реализуя продукцию, получает выручку от реализации, из которой в бюджет сразу перечисляются косвенные налоги. Из оставшейся части предприятие возмещает потреблённые средства производства (чтобы обеспечить непрерывность процесса производства). Имеется в виду оплата сырьевых ресурсов и создание амортизационного фонда (при этом государством устанавливаются нормативы потребления материальных ресурсов и нормы отчислений в амортизационные фонды).

Далее выделяется часть средств на оплату труда – образуется фонд оплаты труда (согласно тарифным ставкам регламентируется уровень зарплаты). Параллельно, исходя из размеров фонда оплаты труда, начисляются и перечисляются в бюджет налоги и платежи в Фонд социальной защиты населения.

Оставшаяся прибыль может быть распределена на предприятии по фондам, основными из которых являются фонды потребления, накопления, резервный и т.д. На этом этапе вмешательство государства минимально, но некоторые вопросы распределения прибыли по фондам также регламентированы.

Фонд оплаты труда также подлежит дальнейшему распределению: на налоги (подоходный, отчисления в пенсионный фонд) и личное потребление (зарплата).

На уровне общегосударственных финансов происходит дальнейшее перераспределение финансовых ресурсов. Необходимость перераспределения национального дохода в рамках общегосударственных финансов вызвана:

1)наличием непроизводственной сферы, в которой национальный доход не создаётся (медицина, оборона);

2)необходимостью обеспечения социального развития общества, реализации социальных программ (помощь молодым семьям, престарелым);

3)важностью создания благоприятных условий для предпринимательской деятельности субъектов хозяйствования.

Контрольная функция финансов.

Она реализуется через контроль за распределением совокупного общественного продукта и национального дохода по денежным фондам и их целевому использованию. Важнейшей задачей финансового контроля является проверка точности соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетом, налоговой службой, банками, а также взаимных финансовых обязательств субъектов хозяйствования по расчетам и платежам.

Контрольная функция финансов реализуется:

-экономическими методами – контроль финансовых показателей, отражающих различные стороны финансово-хозяйственной деятельности: выручки, прибыли, рентабельности, платежеспособности, оборачиваемости и т.п.; введение нормативов, контроль за соблюдением режима экономии и т.п.

-с помощью целой системы финансовых контрольных органов путём проверки финансово-хозяйственной деятельности предприятия.

Система финансового контроля РБ включает:

1)общегосударственный контроль;

4

2)ведомственный контроль (в том числе внутриведомственный и внутрихозяйственный);

3)независимый контроль (аудит);

4)общественный контроль.

Тема 2. Финансовая система государства.

1.Структура финансовой системы государства.

2.Характеристика финансовых отношений, определяющих содержание финансов.

1. Структура финансовой системы государства.

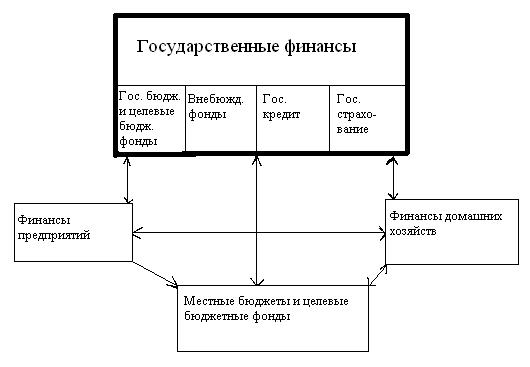

Финансовая система – это совокупность взаимосвязанных сфер и звеньев финансовых отношений и соответствующих им финансовых учреждений, организующих образование, распределение и использование централизованных и децентрализованных фондов денежных средств.

Структура финансовой системы государства

Задачей общегосударственных финансов является концентрация финансовых ресурсов в распоряжении государства и направлении их на финансирование общегосударственных нужд. Они формируются за счёт:

-налогов;

-сборов;

-платежей;

-государственных пошлин;

-сумм, полученных от продажи казённых предприятий и т.п.

Госбюджет – основной государственный финансовый фонд. Основные источники его пополнения – налоги и сборы, поступающие от субъектов хозяйствования и физических лиц. Основные направления использования – расходы на государственное управление, безопасность (в широком смысле) и социальные программы.

5

Целевые бюджетные фонды (ЦБФ) – фонды, образованные при госбюджете за счёт отчислений предприятий и других субъектов хозяйствования и предназначенные на строго определённые цели.

Внебюджетные фонды – образуются за счёт отчислений предприятий и физических лиц и используются чаще всего в сферах экономики и социальной сфере. Образуются и функционируют вне бюджета (фондодержателем обычно является министерство, государственная или частная организация).

Государственный кредит – это финансовые ресурсы, которые государство привлекает у субъектов хозяйствования и населения в качестве (на условиях) займа. Обычно необходимость в госкредите возникает при дефиците бюджета.

Государственное имущественное и личное страхование – это фонды, которые формируются из страховых взносов субъектов хозяйствования и физических лиц. Фондодержатели страховых фондов – государственные или частные страховые организации. Особенностью этих фондов является то, что страховое возмещение производится только тем организациям и физическим лицам, у которых наступили «страховые случаи».

Местные финансы сосредоточены в местных бюджетах и местных ЦБФ территориально-административных единиц. Задачи местных финансов такие же, как и общегосударственных, но применительно к своему региону. Источниками образования местных бюджетов и ЦБФ являются, в основном, местные налоги, а также дотации из госбюджета. Используются средства местных бюджетов на социальные и экономические нужды региона.

Финансы предприятий. Их задачей является формирование предприятием своих денежных фондов, эффективного их использования, получение максимальной прибыли, обеспечение финансовой устойчивости. Примеры фондов: амортизационный фонд, фонды потребления и накопления, образуемые из прибыли и т.д. Используются на расширение и развитие предприятия и социальное развитие коллектива.

Финансы предприятий – ведущее звено всей финансовой системы, поскольку именно в процессе хозяйственной деятельности предприятий формируются источники финансовых ресурсов как самого предприятия, так и государства в целом.

Если рассматривать финансы с точки зрения институтов власти, которые реализуют возложенные на финансовую систему функции, то будем говорить о финансовом аппарате государства. В Республике Беларусь финансовый аппарат образуют:

-Министерство финансов -Министерство по налогам и сборам

-финансовые органы отраслевых министерств, ведомств, предприятий

2. Характеристика финансовых отношений, определяющих содержание финансов.

На схеме финансовой системы государства можно проследить финансовые потоки, связывающие звенья финансовой системы:

1.денежные потоки между государством и предприятиями: со стороны предприятия – поток налогов, платежей, пошлин, страховых взносов, а со стороны бюджета – финансирование в рамках государственных программ.

2.денежные потоки между государством и гражданами: со стороны граждан налоги (например, подоходный налог), платежи, страховые взносы, а со стороны бюджета - это зарплата работникам бюджетных учреждений, стипендии, льготы по коммунальным платежам (трансферты населению).

3.денежные потоки между предприятиями и работниками: платежи по зарплате,

социальные выплаты, предоставление льготного жилья и льготных кредитов;

6

4.денежные потоки между субъектами хозяйствования: платежи за сырьё,

материалы и поставленную готовую продукцию;

5.денежные потоки между предприятиями и вышестоящими организациями:

платежи на содержание вышестоящих и создание централизованных фондов;

6.денежные потоки между предприятиями и банками: получение кредитов,

уплата процентов, хранение денежных средств на счетах и т.п.

Тема 3. Финансовые ресурсы

1.Понятие финансовых ресурсов. Децентрализованные и централизованные финансовые ресурсы, механизм образования и использования.

2.Финансовые ресурсы субъектов хозяйствования.

3.Общегосударственные финансовые ресурсы.

1.Понятие финансовых ресурсов. Децентрализованные и централизованные финансовые ресурсы, механизм образования и использования.

Финансовые ресурсы – это фонды денежных средств, находящиеся в распоряжении государства, хозяйствующих субъектов и населения, образуемые в процессе распределения и перераспределения части стоимости ВВП и предназначенные для обеспечения расширенного воспроизводства и общегосударственных потребностей.

Выделяют децентрализованные финансовые ресурсы (финансовые ресурсы предприятий, бюджетных организаций) и централизованные (государства).

Механизм возникновения и образования финансовых ресурсов предприятий и государства в целом:

Финансовые ресурсы и предприятий и государства возникают в процессе хозяйственно-финансовой деятельности предприятий. Предприятие, реализовав свою продукцию, получает выручку, из неё компенсируются материальные затраты, остаётся - добавленная стоимость, из которой выплачивается зарплата, а оставшаяся часть (чистый доход) и представляет собой финансовые ресурсы предприятия. Эта сумма чистого дохода является первичным ресурсом, она распределяется:

а) в бюджет, в виде налогов и отчислений. Они составляют основу финансовых ресурсов государства.

б) оставшаяся часть представляет собой финансовые ресурсы предприятий и складывается из амортизационного фонда и прибыли.

Прибыль используется для создания: фонда накопления и фонда потребления. Финансовые ресурсы, сосредоточенные в фонде накопления, а также средства амортизационного фонда, используются на приобретение новых основных фондов,

увеличение фондов оборотных средств.

Финансовые ресурсы, направленные в фонд потребления, превращаются в финансовые ресурсы работников предприятия. Вместе с зарплатой они составляют финансовые ресурсы населения и используются по его усмотрению. Однако часть финансовых ресурсов населения, в виде налогов с физических лиц, направляется в бюджет, где они присоединяются к финансовым ресурсам государства.

Полученные государством от различных субъектов деятельности финансовые ресурсы аккумулируются в госбюджете и используются государством для выполнения им своих функций:

-хозяйственной; -социально-культурной; -обороны страны;

7

-управления; -создания резервов и т.д.

Выполняя хозяйственную функцию, государство из общей суммы финансовых ресурсов создаёт фонд финансирования народного хозяйства. Государство финансирует расширение или создание новых субъектов хозяйствования. Предприятия начинают работать и получать прибыль – основной источник финансовых ресурсов. Поэтому финансовые ресурсы, вложенные в производственно-хозяйственную деятельность, используются максимально эффективно.

Выполняя социально-культурную функцию, государство выделяет средства для фонда социально-культурных мероприятий. Эти средства используются для создания и функционирования объектов просвещения, здравоохранения и т.д. Финансируя их работу, государство таким образом создаёт финансовые ресурсы непроизводственной сферы. Если эти объекты оказывают бесплатные услуги населению, то финансовые ресурсы используются безвозвратно, однако при этом обеспечивается необходимый уровень социальных гарантий. Расширяющиеся, при переходе к рыночной экономике, сферы платных услуг позволяют частично компенсировать использованные финансовые ресурсы государства.

Выполняя функцию обороны, государство создаёт фонд обороны, при этом финансовые ресурсы направляются Министерству обороны. Особенностью использования этой части финансовых ресурсов является то, что они не превращаются в материальные ценности, это безвозвратные потери, поэтому для государства важно оптимизировать объём финансовых ресурсов, направленных на оборону.

Выполняя функцию управления страной, государство создаёт фонд государственного управления, который тратится на содержание органов управления.

Выполняя функцию создания страховых резервов, государство создаёт специальный страховой фонд – чрезвычайный ресурс на случай стихийных бедствий, чрезвычайных происшествий. Особенностью его является то, что финансовые ресурсы страховых фондов безвозвратно теряются только при наступлении страховых событий.

2. Финансовые ресурсы субъектов хозяйствования.

Финансы субъектов хозяйствования подразделяются на: собственные; заёмные; привлечённые.

Собственные финансовые ресурсы: прибыль; амортизационный фонд. Прибыль - это важнейший источник финансовых ресурсов, она поступает на

предприятие из разных источников. От основного вида деятельности – самый крупный, регулярный источник поступления финансовых ресурсов. Если это промышленное предприятие, то это - прибыль от произведённой и реализованной продукции. Если предприятие относится к сфере услуг, то - доход от оказания услуг и так далее.

В качестве доходов не от основной деятельности выделяют также:

-Операционные доходы – это доходы от хозяйственной деятельности, которая не является основной (реализация ненужного оборудования и материальных ценностей, доходы от сдачи в аренду имущества предприятия).

-Внереализационные доходы – случайные, не планируемые доходы, обычно напрямую не связанные с хозяйственной деятельностью.

Амортизационный фонд. Механизм образования амортизационного фонда следующий: амортизационные отчисления, рассчитываемые, как процент от стоимости основных фондов, включаются в себестоимость изготовленной предприятием продукции. Реализовав продукцию, предприятие получает выручку от реализации, в составе которой содержится доля амортизационного фонда. Накапливаясь в фонде,

амортизационные отчисления постепенно используются |

на приобретение, |

8

строительство основных фондов. Таким образом, именно через механизм амортизации осуществляется воспроизводство основных фондов предприятия

Проблема использования амортизационного фонда как финансового ресурса состоит в следующем: поскольку амортизационные отчисления не выделяются в отдельный денежный фонд, а присутствуют в денежных оборотах предприятия неявно, в совокупности с другими денежными средствами, то они часто используются не по назначению (могут быть использованы при оплате налогов, выдаче зарплаты, при оплате счетов поставщикам). Так предприятие фактически лишается амортизационного фонда, как источника финансовых ресурсов.

Предприятие в своей деятельности может использовать не только собственные ресурсы, но и заёмные и привлечённые.

Заёмные финансовые ресурсы: банковские кредиты, инвестиции, бюджетный кредит, эмиссия ценных бумаг.

Привлечённые финансовые ресурсы – это постоянно находящаяся в обороте предприятия сумма кредиторской задолженности. Привлечённые финансовые ресурсы предприятия могут находиться на предприятии в период между моментом образования кредиторской задолженности и необходимостью перечислять ее в бюджет и по другим направлениям. В течение этого времени предприятие пользуется этими финансовыми ресурсами.

3. Общегосударственные финансовые ресурсы.

Госбюджет. Как экономическая категория, госбюджет представляет собой систему экономических отношений, возникающих в процессе перераспределения ВВП, по поводу образования и использования централизованного фонда финансовых ресурсов государства.

В настоящее время в развитых странах преобладает налоговый механизм изъятия доходов в бюджет. Для него характерно:

1)обязательность изъятия средств в пользу государства;

2)средства изымаются в точно определённых границах и в строго указанное время.

При налоговом изъятии доходов важно правильно сочетать действие фискальной и стимулирующей функции налоговой системы. Если увеличение расходов совпадает с уменьшением доходной части, то это приводит к дефициту бюджета. Главным направлением финансовой политики государства должна быть концентрация и направление финансовых ресурсов на осуществление целевых комплексных программ, т.е. средства бюджета должны инвестироваться в те отрасли и предприятия, которые могут дать хорошую отдачу, выпуская конкурентноспособную продукцию. Одновременно это приведет и к расширению налогооблагаемой базы и будущему увеличению налогового потока.

Целевые бюджетные фонды образуются в составе бюджета из отчислений, имеющих налоговую природу, и используются на целевые нужды.

Страховые фонды. В условиях рыночных отношений возрастает роль страховых и резервных фондов. Страхование – это система экономических отношений, в результате которых за счёт предприятий, организаций, физических лиц образуется специальный фонд денежных средств, который используется для возмещения ущерба от стихийных бедствий и других неблагоприятных явлений, а также для оказания финансовой помощи гражданам при наступлении различных событий в их жизни. Особенности страховых и резервных фондов:

1)Целевое назначение создаваемого фонда.

2)Расходование страхового фонда предназначено только на покрытие потерь в заранее оговоренных случаях.

3)Вероятностный характер страховых отношений.

9

Виды страхования (в зависимости от объекта страхования):

1)Имущественное

2)Личное

3)Страхование ответственности.

Сточки зрения характера страховых отношений страхование может быть:

1)Добровольное

2)Обязательное.

Как финансовые ресурсы, страховые фонды работают в качестве резервных фондов государства, усиливая и создавая более стабильные условия хозяйствования. С другой стороны, свободные страховые ресурсы активно участвуют в хозяйственном обороте, принося страховым компаниям дополнительную прибыль, которая используется на создание новых видов страхования, предоставление клиенту более выгодных условий страхования.

Денежные доходы и сбережения населения. Их использование в системе финансовых ресурсов обусловлено следующим:

Содной стороны, финансово – кредитная система государства оказывает влияние на уровень дохода населения:

1.Через бюджетное финансирование выплат на удовлетворение потребностей, гарантированных конституцией. При этом бюджетные средства используются либо в форме ассигнований, либо в виде дотаций. Ассигнования используются на текущие и капитальные затраты в отраслях, предоставлющих бесплатные услуги. Дотации предоставляются планово-убыточным отраслям (коммунальное хозяйство, городской транспорт и т.д.) с тем, чтобы компенсировать льготы, предоставляемые населению или отдельным категориям граждан.

2.Через кредитную систему (льготные крелиты на строительство). В условиях инфляции льготные кредиты по существу увеличивают доходы населения.

Сдругой стороны, сбережения населения сами функционируют как важный элемент финансовых ресурсов:

Сбережения населения, как часть денежных доходов, предназначенных для удовлетворения потребностей в будущем, выступает как кредит, предоставленный государству. Государство становится распорядителем части дохода населения в форме -вкладов в сбербанк;

-облигаций государственнх займов; -акций предприятий;

-страховых взносов по договорам страхования.

Государство, используя сбережения как источник финансовых ресурсов, направляет их на финансирование общегосударственных потребностей. Наилучшим способом использования государством этих ресурсов является вложение их в инвестиционные программы, которые в дальнейшем дадут приток денежных ресурсов в бюджет, т.к. перечисленные финансовые ресурсы предоставляются государству на платной основе.

10