ШПОРЫ БФУ

.doc|

25.Формы и системы оплаты труда. В себестоимость продукции, работ и услуг вкл. расходы на оплату труда рабочих и другого производственного персонала, исчисленные по принятым организацией системам и формам оплаты труда и отраженные на счете учета затрат основного производства. В соответствии с законодательством организация самостоятельно разрабатывает и утверждает формы и системы оплаты труда работников, как числящихся в штате, так и привлекаемых со стороны для выполнения работ по договорам гражданско-правового характера. Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам организации в соответствии с произведенными ими затратами труда или по результатам труда. Различают несколько систем оплаты труда, имеющих свои специфические особенности: тарифная, бестарифная, оплата труда на комиссионной основе, плавающие оклады. При разработке системы оплаты труда закладываются три базовых элемента, определяющих в своем сочетании все виды оплаты труда:· тарифные ставки;· нормирование труда;· формы оплаты труда. ТК РФ (ст. 129) определяет тарифную систему как совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий. Тарифная система содержит информацию о размере оплаты труда работников в зависимости от вида и качества работ. Подробные характеристики работ, а также требования, предъявляемые к квалификации исполнителя, содержат тарифно-квалификационные справочники. В настоящее время основой построения системы тарифных ставок и окладов для дифференциации оплаты труда по основным тарифно-образующим факторам является минимальная заработная плата. Min размер оплаты труда (МРОТ) устанавливается одновременно на всей территории РФ ФЗ и не может быть ниже размера прожиточного min трудоспособного человека (ст. 133 ТК РФ). Исходя из min з/п и средней продолжительности рабочего времени, устанавливаемых в законодательном порядке, определяют минимальные размеры часовых тарифных ставок 1 -го разряда. Тарифная ставка — это фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени. Величина, отражающая сложность труда и квалификацию работника, называется тарифным разрядом. Совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов, образует тарифную сетку. Вторым элементом, определяющим систему оплаты труда, является норма труда. Норма труда представляет собой комплекс норм выработки, времени, объема обслуживания, численности, которые устанавливает администрация предприятия для своих работников в соответствии с определенным уровнем технологии, технического оснащения. Третий элемент, определяющий систему оплаты труда, — формы оплаты труда. В зависимости от количества труда и времени формы оплаты труда делятся на две основные группы — повременную и сдельную. Каждую из них подразделяют на различные виды. Сдельная форма имеет следующие виды: прямая, сдельно- премиальная, сдельно-прогрессивная, косвенная и аккордная. Повременная форма оплаты труда бывает простая и повременно-премиальная. Повременной называют оплату труда за определенное количество отработанного времени вне прямой зависимости от количества выполненных работ. За отработанное время обычно принимают календарный месяц (при месячной тарифной ставке) или час (при часовой тарифной ставке). При повременной оплате труда установлены месячные оклады или тарифные ставки. Повременно оплачивают такой труд работников, который не поддается нормированию. При повременно-премиальной системе в дополнение к повременной тарифной ставке для усиления материального стимулирования работникам начисляют премии, размер которых зависит от достижения отдельных показателей в работе. При сдельной форме оплаты труда размер заработной платы зависит от объема выполненной работы и величины расценки. Сдельная оплата труда может быть индивидуальной и коллективной. При индивидуальной сдельной оплате заработок начисляют по расценкам в зависимости от объема выполненных работ индивидуально каждым работником. Наиболее распространенной системой сдельной формы оплаты труда является сдельно-премиальная. Рабочему кроме заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение установленных показателей. Премии начисляются за фактически отработанное время на основании сдельного заработка. При сдельно-прогрессивной системе оплата труда работников в пределах установленной исходной нормы (базы) производится по прямым сдельным расценкам, а сверх данной нормы — по повышенным. Увеличение сдельных расценок определяется в каждом случае по специальной шкале. Доплата по этой системе устанавливается различными методами. Наиболее универсальным явл. следующий: вначале определяется часть заработка, начисленного по прямым расценкам за весь V выполненной работы; полученная величина умножается на процент перевыполнения нормы выработки и на коэффициент увеличения сдельной расценки, взятый в соответствии с действующей шкалой прогрессивной оплаты. Косвенная сдельная система служит для оплаты труда наладчиков технологического оборудования, слесарей-ремонтников, помощников мастеров и других вспомогательных рабочих, от результатов деятельности которых зависит производительность основных рабочих. Такая оплата может быть организована по отдельным расценкам, увеличивающимся на процент выполнения норм выработки в среднем по обслуживаемому участку. При аккордной системе оплаты величина заработной платы устанавливается за весь объем работы, а не за каждое изделие или операцию. Эта система обычно сочетается с премированием за сокращение сроков выполнения аккордных заданий. Общая стоимость работ определяется на основе норм времени (выработки) и расценок. Аккордная система применяется на работах с длительным производственным циклом. Бригаде выдается аккордный наряд, предусматривающий весь комплекс основных и вспомогательных работ. В наряде указываются начало и окончание работ, а также суммы заработной платы с учетом качества. Начисленную з/п можно подразделить на следующие виды: основную и дополнительную. К основной относится плата, начисленная за отработанное время: оплата по тарифным ставкам и окладам, сдельным расценкам, доплаты, надбавки, премии. Дополнительная заработная плата представляет собой установленные законом выплаты за не проработанное на предприятии время: оплата отпусков, выходных пособий при увольнении, льготные часы при укороченном рабочем дне для подростков и т.д.

27.Принципы организации учета труда и его оплаты ● Основные нормативные документы, регулирующие организацию учета расчетов по оплате труда. ● Государственное регулирование вопросов оплаты труда: минимальный размер заработной платы; сроки, место и способы выплаты заработной платы. Ответственность работодателя за невыплату (неполную выплату) заработной платы. ● Учет рабочего времени: понятие рабочего времени; режим рабочего времени (неполное рабочее время, ненормированный рабочий день, особые режимы рабочего времени); способы учета рабочего времени; табель учета рабочего времени. Первичные документы по ведению учета отработанного времени и неявок. Типичные ошибки при ведении табеля учета рабочего времени. ● Системы оплаты труда (тарифная, бестарифная, смешанная). Формы оплаты труда (повременная, сдельная).

28.Синтетический и аналитический учет расчетов с персоналом по оплате труда Синтетический учет расчетов с персоналом, как состоящим, так и не состоящим в списочном составе предприятия по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам данного предприятия осуществляется на пассивном счете 70. По Кт данного счета отражаются начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, дивидендов и других аналогичных сумм. По Дт счета 70 фиксируются удержания из начисленной суммы оплаты труда и доходов, выплаченные суммы з/п, премий, пособий и другие удержания. Кредитовое сальдо счета 70 показывает задолженность предприятия перед работниками по начисленной, но невыданной з/п. Для организации учета з/п используются соответствующие учетные регистры (специально разграфленные листы бумаги, приспособленные для текущих учетных записей). В синтетическом учете используются мемориальные ордера, оборотные ведомости, главная книга, журналы-ордера по счетам и т.д. К документам аналитического учета з/п относятся лицевой счет работника, налоговая карточка по учету доходов и подоходного налога физического лица, расчетные и расчетно-платежные ведомости и др. На каждого работника в начале года или при приеме на работу бухгалтерия предприятия открывает лицевой счет и заводит налоговую карточку по учету доходов и налога на доходы физических лиц. Кроме того, каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава организации. Чтобы выяснить сумму з/п, подлежащую выдаче на руки работнику, необходимо определить сумму заработка работника за месяц и произвести из нее необходимые удержания. Эти расчеты ведутся в лицевых счетах работников, а затем их результаты переносятся в расчетно-платежную и налоговую карточки. В расчетно-платежную ведомость заносят сумму начисленной з/п по ее видам, сумму удержаний по их видам и сумму к выдаче. Для каждого работника в ведомости отводится одна строка. Расчетно-платежная ведомость не только является регистром аналитического учета расчетов с работниками по з/п, но и выполняет функции расчетного и платежного документа. При начислении з/п и других выплат работникам необходимо правильно определить их источники. Существует несколько видов таких источников. Так, начисленная з/п может включаться в расходы организации. Для правильного отражения начисленной з/п бухгалтер предприятия самостоятельно выбирает тот счет по учету расходов, который соответствует виду деятельности организации и структуре производства. К таким счетам относятся: 20,23,25,26,29,44 и др. Начисленные суммы з/п работников соответствующих производств отражаются по дебету указанных счетов и по кредиту счета 70 (на всю сумму начисленной оплаты труда). Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования, его установкой и осуществлением капитальных вложений, отражаются по Дт счетов 07, 08, 10, 11, 15 и кредиту счета 70. Источником оплаты труда могут служить средства Фонда социального страхования РФ. За счет этих средств могут производиться выплаты: пособий по временной нетрудоспособности, пособий по беременности и родам, единовременного пособия при рождении ребенка, ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет, оплата дополнительных выходных дней по уходу за ребенком-инвалидом. Дт 69 Кт 70- суммы начисленных пособий по временной нетрудоспособности, по беременности и родам выдачу з/п и пособий из кассы организации наличными денежными средствами оформляют бухгалтерской записью: Дт 70 Кт50 - выдача з/п и пособий из кассы организации наличными денежными средствами «Касса». Дт 70 Кт 51 - При перечислении причитающихся сумм с расчетного счета организации на лицевой счет работника в Сбербанке Не полученная работниками в срок заработная плата депонируется. Аналитический учет депонированной з/п ведется по каждому работнику в реестре невьщанной заработной платы, в специальной книге невыданной заработной платы или на депонентских карточках. Дт 70 Кт 76 - Депонированная з/п переносится со счета 70» на счет 76 субсчет «Расчеты по депонированным суммам Дт 51 Кт 50 - Депонированные суммы должны сдаваться в банк на расчетный счет предприятия Дт 50 Кт 51 - Получение депонированной ранее заработной платы с расчетного счета в банке на оплату депонентов Дт 76 Кт 50 - Депонированная заработная плата из кассы предприятия выдается, как правило, по расходным кассовым ордерам Дт 76 Кт 91 - Невостребованная депонированная заработная плата хранится на расчетном счете организации в банке в течение трех лет. По истечении этого срока неполученные суммы относятся на финансовые результаты деятельности организации

30.Учет затрат на производство. Для учета З. на производство используются след. счета бух. учета: 20,23, 26, 28, 29. Планом счетов предприятиям предоставлено право выбора варианта определения себестоимости продукции: определение полной себестоимости; определение ограниченной себестоимости. Определение полной себестоимости: Все З. на производство продукции собираются на сч. 20, где формируется фактическая себестоимость продукции. Счет 23 используется для формирования себестоимости услуг вспомогательного производства. Такими производствами являются транспортная служба, ремонтный цех, энергосиловое производство, оказывающие услуги основному производству и друг другу. В конце отчетного периода затраты вспомогательных цехов, в случаях их завершения, списываются на себестоимость готовой продукции пропорционально выбранной базе распределения (количество произведенной продукции или услуг). Пример: вспомогательное производство вырабатывает пар и отпускает основному производству. При этом в течение отчетного периода: начислена з/п работникам вспом. производства — 10000 руб. (Дт 23, Кт 70); произведены отчисления в фонды по соц. страхованию и обеспечению — 3850 руб. (Дт 23, Кт 69); начислена амортизация основных средств вспом. производства — 1200 руб. (Дт 23, Кт 02); в конце месяца списаны З. вспом. производства на себестоимость продукции 15050 руб. (Дт 20, Кт 23). На счете 25 собираются расходы по обслуживанию производства: расходы по содержанию и эксплуатации машин и оборудования, амортизационные отчисления, расходы на ремонт, арендная плата и т. д. В конце отчетного периода все расходы списываются на себестоимость продукции (в дебет счетов 20, 23, 29). Аналитический учет по счету 25 ведется по отдельным подразделениям предприятия и статьям расходов. Пример: начислена амортизация ОС общепроизводственного назначения — 2000 руб. (Дт 25, Кт 02); начислено за аренду помещения — 1200 руб. (Дт 25, Кт 76); отпущены материалы — 1000 руб. (Дт 25, Кт 10); в конце месяца списаны общепроизводственные З. на себестоимость продукции 4200 руб. (Дт 20, Кт 25). Общехозяйственные расходы включают в себя расходы по управлению и учитываются на счете 26. К ним относятся: содержание общехозяйственного персонала; отчисления в фонды социального назначения; амортизация основных средств управленческого назначения; амортизация нематериальных активов; расходы по оплате услуг связи; банков; информационных, аудиторских и других аналогичных и т. д. В конце отчетного периода все общехозяйственные расходы списываются на себестоимость продукции, при этом происходит их распределение между видами продукции. Указанные расходы в качестве условно-постоянных списываются в дебет счета 90. Пример: начислена з/п персоналу управления — 20000 руб. (Дт 26 Кт 70); произведены отчисления в фонды соц. страхования и обеспечения — 7700 руб. (Дт 26, Кт 69); начислена амортизация ОС — 1000 руб. (Дт 26 Кт 02); начислена арендная плата — 3000 руб. (Дт 26, Кт 76); в конце месяца списаны общехозяйственные расходы на себестоимость продукции 31700 руб. (Дт 20, Кт 26). Аналитический учет по счету 26 ведется по каждой статье затрат, месту возникновения затрат и др.

32.Классификация производственных затрат Классификация затрат по статьям калькуляции объединяет их по направлениям использования, по месту возникновения. Она позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, выявить резервы их снижения. Различают плановую, нормативную, сметную и фактическую калькуляцию. При расчете себестоимости единицы продукции прямые затраты включают исходя из установленных норм, цен и тарифов, а косвенные распределяют в соответствии с избранной базой. Сырьё и материалы Возвратные отходы, которые вычитаются Покупные изделия и полуфабрикаты Топливо и электроэнергия на производственные нужды Основная и дополнительная з/п Отчисления в соцстрах Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы Потери от брака Итого = производственная себестоимость (производственная себестоимость + коммерческие расходы = полная себестоимость) 1) Коммерческие расходы Итого: полная себестоимость Все статьи калькуляции делятся на 2 группы: Прямые затраты Косвенные затраты Косвенные и накладные расходы распределяются пропорционально объему произведенной продукции или пропорционально заработной плате. Типы затрат: 1. По влиянию на себестоимость конечного продукта: прямые и косвенные З.; 2. По взаимосвязи с загрузкой произв-ных мощностей: переменные и постоянные З. 3. По отношению к произв-му процессу: производственные и непроизводственные З.; 4. По постоянности во времени: постоянные и эпизодические во времени З.; 5. По виду учёта затрат: бухгалтерские и калькуляторные З.; 6. По подразделенческой близости к производимой продукции: общепроизводственные и общехозяйственные З.; 7. По значимости к группам производимой продукции: З. группы А и З. группы Б; 8. По значимости к производимой продукции: затраты продукта 1 и затраты продукта 2 9. По значимости для принятия решений: релевантные, нерелевантные, утопленные З. 10.По устранимости: устранимые затраты и неустранимые затраты 11.По регулируемости: регулируемые и нерегулируемые затраты 12.По возможности возврата: возвратные издержки и безвозвратные издержки 13.По поведению затрат: приростные затраты и маржинальные (предельные) затраты 14. По отношению затрат к качеству: З. на корректирующие действия и на предупреждающие действия

34.Учет косвенных расходов в составе себестоимости продукции (работ, услуг) В данном вопросе рассматриваются общепроизводственные и общехозяйственные (управленческие) расходы, их состав и участие в кал-ии себестоимости продукции. Затраты на содержание, организацию и управление производством формируются на двух уровнях: производственных подразделений (цехов, хозяйств); организации (администрации, функциональных служб, подразделений и отделов). Затраты на содержание, организацию и управление цехами и другими производственными подразделениями основного, вспомогательного и обслуживающего производств включаются в состав общепроизводственных затрат. Их учет ведется на собирательно-распределительном счете 25. Объединение названных расходов в единую группу связано с тем, что они имеют ряд общих характеристик: носят комплексный характер (в составе расходов отражаются все экономические элементы затрат); не могут быть прямо отнесены на изделия, если их выпускается более одного; контролируются бюджетно-сметным методом; распределяются косвенным путем между видами готовой продукции и незавершенным производством. Аналитический учет указанных затрат ведется по номенклатуре статей, предусмотренных отраслевыми нормативными документами. Состав общепроизводственных расходов приведен в таблице. Общепроизводственные расходы: 1. Расходы на содержание и эксплуатацию оборудования: -амортизация производственного оборудования, машин транспортных средств; -затраты на ремонт указанных объектов; -затраты на содержание персонала, занятого текущим обслуживанием и ремонтом оборудования; -затраты на внутрипроизводственное перемещение грузов; -другие. 2. Общецеховые расходы на управление: -содержание аппарата управления цеха; -содержание прочего цехового персонала; -амортизация зданий, сооружений и инвентаря, относящихся к ОС общехозяйственного назначения; -содержание указанного выше имущества; -все виды ремонтов зданий, сооружений, инвентаря; -затраты на испытания, опыты, исследования; -затраты на охрану труда и технику безопасности; -потери от простоев, порчи материальных ценностей и т.д. Состав затрат, приведенных выше, в течение отчетного периода собирается по Дт счета 25 с Кт счетов 02, 05,10,16,19, 21,23,29,43, 60, 69, 70, 71, 76, 79, 94,96, 97. В конце отчетного периода учтенная сумма общепроизводственных расходов относится по назначению в соответствии с принятой методикой их распределения. Процесс распределения общепроизводственных затрат состоит из трех элементов: -Выбор объекта, на который относятся затраты (например, продукция, услуга, контракт, цех). -Выбираются и собираются затраты, которые следует отнести на объекты. -Выбирается база распределения, которая соотносит затраты с носителем затрат. Методы распределения выбираются произвольно, по решению бухгалтера-аналитика. В качестве базы распределения должен выбираться тот показатель, который наиболее соответствует косвенным расходам каждого производственного подразделения. База для распределения затрат обычно сохраняется неизменной в течение длительного времени, поскольку она представляет собой элемент учетной политики предприятия. Иногда, когда ее несоответствие становится очевидным, возможно ее изменение. На практике для распределения производственных накладных расходов между носителями затрат применяются следующие базы: время работы производственных рабочих (человеко-часы); з/п производственных рабочих; время работы оборудования (машино-часы); прямые затраты; стоимость основных материалов; объем произведенной продукции в натуральном или стоимостном выражении; распределение пропорционально сметным (нормативным) ставкам. Важнейшим принципом выбора способа распределения накладных расходов является максимальное приближение результатов распределения к фактическому расходу на данный вид продукции. При выборе базы распределения следует руководствоваться содержанием отраслевых методических рекомендаций по учету, планированию и калькулированию себестоимости продукции (работ, услуг). Общехозяйственные расходы связаны с общим обслуживанием и организацией производства и управлением организацией в целом. Они учитываются на одноименном счете 26 «Общехозяйственные расходы». Аналитический учет общехозяйственных расходов строится по группам этих расходов, а внутри группы - по статьям, что позволяет предприятию контролировать исполнение сметы общехозяйственных расходов. Типовой номенклатурой предусмотрено выделение следующих статей общехозяйственных расходов промышленного предприятия: Расходы на управление предприятием: з/п аппарата управления; командировки и перемещения; представительские расходы; содержание пожарной, военизированной и сторожевой охраны; прочие. Общехозяйственные расходы: содержание прочего общезаводского персонала; амортизация основных средств; содержание и ремонт зданий, сооружений и инвентаря общезаводского назначения; производство испытаний, опытов, исследований; охрана труда; подготовка труда; прочие общезаводские расходы. Налоги, сборы, отчисления. Непроизводительные расходы: потери от простоев; недостачи и потери от порчи ценностей на складе. В течение отчетного периода в дебет счета 26 «Общехозяйственные расходы» с кредита счетов 02, 05,10,16,19, 21, 23, 29, 43, 60, 69, 70, 71, 76, 79, 94, 96, 97 списываются фактические затраты. В конце отчетного периода счет закрывается, то есть затраты относятся по назначению.

35.Учет расходов будущих периодов РБП относят к нескольким циклам производства и распределяются между ними в установленном порядке. К РБП относятся затраты, связанные с подготовкой и освоением новых видов продукции и технологических процессов, затраты на ремонт ОС, затраты на подписку периодической и специальной литературы, арендная плата объектов основных средств, приобретение лицензий, подлежащих отражению в качестве текущих расходов и т.д. Отдельные аналитические счета открывают по видам (объектам) РБП, на Дт которых относят З., производимые в текущем отчетном периоде, а с Кт списывается на счета затрат основных производств, общепроизводственных и общехозяйственных расходов в доле, приходящейся на данный отчетный период. По аналитическим счетам, открытым по объектам строительства временных сооружений и приспособлений, по видам освоения новых технологий объектам, имеющим материальный характер, рекомендуется вести учет по следующим статьям: Материальные ресурсы; Оплата труда; Отчисления на социальные нужды; Амортизация ОС; Работы и услуги вспомогательных производств; Прочие З. Для учета таких расходов предназначен счет 97 «Расходы будущих периодов». В дебетовой части счета учитываются затраты по соответствующим статьям З. На каждый вид расходов будущих периодов могут открываться отдельные аналитические счета. При осуществлении таких расходов делается бух. запись: Дт 97 Кт 70,69,10,02,76 и т.д. При наступлении будущих отчетных периодов РБП списываются со счета 97 в доле, относящейся к отчетному периоду, и включаются в затраты как основного производства так и общепроизводственные и общехозяйственные расходы. Следовательно счет 97 должен быть закрыт до закрытия счетов 25и 26. На счете 97 может быть дебетовое сальдо в сумме затрат, подлежащих распределению в последующие периоды. Поэтому счет 97, можно сказать, не закрывается, а заключается. Для списания РБП со сч.97 на издержки отчетного года составляется Ведомость распределения РБП в затраты отчетного года, в которой необходимо правильно указать сумму затрат по каждому аналитическому счету и правильно выбрать базу для распределения. Для этого по РБП определяют себестоимость того или иного объекта, которая будет распределена по годам (в течении 2-3 лет) на соответствующие счета растеневодства, животноводства, промышленных производств. По остальным видам затрат будущих периодов их списание производится на счета общепроизводственных и общехозяйственных расходов в сроки, в течении которых такие расходы подлежат списанию на затраты производства. Если срок в течении которого необходимо списать РБП, однозначно не определен, организация может установить его самостоятельно. Это решение должно быть утверждено приказом или распоряжением руководителя предприятия. Такие РБП, как арендная плата, плата за телефон относят на затраты того периода, за который они уплачены. Учтенные на сч.97 расходы списывают в Дт счетов: 08,10,20,23,25,26,29,44,76 и др. Оставшееся сальдо на счете 97 будет означать сумму расходов, относящуюся к будущим отчетным периодам, которые еще не наступили.

40.Учет затрат вспомогательных производств. В тех случаях, когда в организации помимо структурных подразделений, непосредственно выпускающих продукцию, имеются также подразделения, выполняющие функции вспомогательных, занятых обслуживанием основного производства, затраты этих производств учитываются обособленно на счете 23 «Вспомогательные производства». В частности, вспомогательными могут считаться производства, выполняющие следующие функции: ¨ обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и другими); ¨ транспортное обслуживание; ¨ ремонт основных средств; ¨ изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях); \ ¨ возведение временных (нетитульных) сооружений; ¨ добыча камня, гравия, песка и других нерудных материалов; ¨ лесозаготовки, лесопиление; ¨ засолка, сушка и консервирование сельскохозяйственных продуктов и так далее. Эти производства относятся к вспомогательным только в том случае, если данный вид деятельности не является основным. Учет затрат вспомогательных производств производится по аналогии с учетом затрат основного производства на счете 20. По Дт 23 отражаются прямые расходы, связанные непосредственно с выпуском продукции вспомогательного производства, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются в дебет счета 23 «Вспомогательные производства» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и другие. Данные операции оформляются бухгалтерскими проводками: Дт 23 Кт 10-Списание себестоимости материалов, переданных во вспомогательное производство для изготовления продукции, выполнения работ, оказания услуг Дт 23 Кт 70-Начисление оплаты труда работников вспомогательного производства Дт 23 Кт 69-Начисление ЕСН и взносов по страхованию от несчастных случаев на суммы оплаты труда работников вспомогательного производства Косвенные расходы, связанные с управлением и обслуживанием вспомогательного производства, собираются по дебету счетов 25и 26 и списываются в дебет счета 23. Расходы, связанные с потерями от брака во вспомогательном производстве, списываются на счет 23 с кредита счета 28. Суммы фактической себестоимости готовой продукции вспомогательного производства могут списываться с кредита счета 23 в Дт счетов: Дт 20, 40 Кт23-Если продукция вспомогательного производства передается подразделениям основного производства Дт 29 Кт23-Если продукция вспомогательного производства передается обслуживающим производствам и хозяйствам Дт 90 Кт23-Если продукция вспомогательного производства реализуется на сторону или работы или услуги выполнялись для сторонних организаций Следует отметить, что в себестоимость продукции вспомогательных производств могут включаться только общепроизводственные расходы, а общехозяйственные расходы могут не включаться в себестоимость продукции вспомогательных производств, а распределяться непосредственно по видам продукции основного производства. В тех случаях, когда нет возможности точно установить, для каких именно подразделений выпущена продукция, выполнены работы или оказаны услуги вспомогательного производства, эти расходы распределяются между указанными подразделениями пропорционально сумме прямых расходов, заработной плате работников, объему выпущенной продукции и так далее. При необходимости расходы распределяются также по видам выпускаемой продукции.

39.Учет, оценка и контроль незавершенного производства. НЗП представляет собой не полностью изготовленные детали и сборочные единицы, а также изделия, не принятые техническим контролем. В состав НЗП входят: детали и полуфабрикаты собственной выработки, подлежащие дальнейшей обработке или сборке, продукция не укомплектованная, не прошедшая испытаний и технической приемки, исправимый брак. Не относятся к НЗП неисправимый брак, материалы в цехах, не подвергшиеся обработке, детали, сборочные единицы и изделия по аннулированным заказам и др. Правильная оценка НЗП имеет важное значение для точного исчисления себестоимости выпущенной продукции и обеспечения сохранности незавершенных деталей и изделий в производстве. В бух. учете фактическая величина затрат в НЗП представляет собой величину Дт сальдо на счетах 20 и 23. Для определения себестоимости НЗП необходимо: • знать его количественное выражение (количество деталей, сборочных единиц, изделий по этапам технологического процесса); • произвести его стоимостную оценку. Количество в НЗП определяется по данным оперативного учета движения деталей, сборочных единиц, изделий в производстве, который ведется в планово-диспетчерском бюро и планово-диспетчерском отделе организации. Для более правильного определения величины НЗП рекомендуется проводить его инвентаризацию. Практически, чаще всего инвентаризации проводятся на конец года. Проведению инвентаризации предшествует большая подготовительная работа. Инвентаризационным бригадам выдаются специальные ярлыки под отчет. Бригада подсчитывает количество деталей, сборочных единиц, изделий во всех местах накопления НЗП: на рабочих местах, на конвейерах, в межоперационных накопителях, в цеховых и межцеховых складах и т.п. После подсчета заполняются ярлыки, в которых указывается количество деталей, сборочных единиц, изделий. Заполненные ярлыки прикрепляются к месту нахождения НЗП. Инвентаризационная комиссия проверяет выборочно правильность подсчета. Затем ярлыки собираются, группируются и передаются в бухгалтерию для составления инвентаризационных ведомостей и оценки НЗП. Оценка незавершенного производства может производиться: • в единичном производстве — по фактически произведенным затратам; • в массовом и серийном производстве: по нормативной (плановой) производственной себестоимости; по прямым статьям затрат; по стоимости сырья, материалов и полуфабрикатов. Технологический процесс изготовления данного изделия состоит из 4 операций, после четвертой операции изделие становится готовым. Норма расхода материала на изделие — 2 руб./шт.; расценки по операциям: на 1-й операции — 1 руб./оп; на 2-й — 3 руб./оп; на 3-й — 2 руб./оп; на 4-й — 1 руб./оп; % общепроизводственных расходов к основной зарплате — 50%, общехозяйственных — 100%; % отчислений на социальные нужды — 38,5%. Произведем расчет незавершенного производства по статьям производственной себестоимости: • материалы — 100 шт. • 2 руб. = 200 руб. • основная зарплата: после 1-й операции — 20 шт. • 1 руб. = 20 руб. после 2-й операции — 40 шт. • (1 + 3) =160 руб. после 3-й операции — 40 шт. • (1 + 3 + 2) = 240 руб. Итого 420 руб. • отчисления на социальные нужды (38,5%) (420 • 0,385) 161,7 руб. • общепроизводственные расходы (420 • 0,5) 210 руб. • общехозяйственные расходы (420 •1) 420 руб. Итого себестоимость НЗП 1411,7руб. При проведении инвентаризации НЗП, кроме составления инвентаризационных ведомостей об остатках НЗП, для его оценки составляется акт по результатам инвентаризации, где указывается его стоимость и выявленные расхождения от учетных данных. На основании акта составляют следующие бухгалтерские записи: • на стоимость обнаруженного брака — Дт сч.28 Кт сч. 20; • на сумму обнаруженных недостач а) не по вине материально ответственного лица — Дт 84 Кт 20— на сумму недостачи, Дт 80 Кт 84— недостача списывается на финансовый результат; б) по вине отдельных лиц — Дт 84 Кт 20— на сумму недостачи, Дт 73 Кт 84— недостача списывается на виновное лицо, Дт 70 Кт 73 "Расчеты с персоналом по прочим операциям" — недостача удерживается из зарплаты виновного лица; • на сумму обнаруженных излишков — Дт 20 Кт 80 "Прибыли и убытки" — излишек списывается на финансовый результат. Остатки незавершенного производства, отраженные по Дт с 20 на начало и на конец отчетного периода, используются при определении фактической себестоимости готовой продукции, выпущенной за отчетный период.

44.Учет продажи продукции По договору купли-продажи согласно ГК РФ одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель – принять имущество и уплатить за него определенную денежную сумму (цену). По договору поставки поставщик-продавец, осуществляющий предпринимательскую деят-ть, обязуется в установленные сроки (срок) передать в собственность покупателю производимые или закупаемые им товары, предназначенные для использования в предпринимательской деят-ти или иных целях, не связанных с личным, семейным, домашним или иным подобным потреблением. В договоре обычно определяется момент перехода права собственности от продавца к покупателю. Согласно ст. 223 ГК РФ право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором. В ст. 224 ГК РФ передача определена как вручение вещи приобретателю, либо сдача перевозчику для отправки приобретателю или сдача в орг-ию связи для пересылки потребителю. Одновременно с получением права собственности приобретатель (собственник) вещи (товара) в результате случайной гибели или порчи товара вследствие непредвиденных обстоятельств по общему правилу гражданского закон-ва несет соответствующие убытки. Для учета реализации готовой продукции, работ, услуг используется счет 90 «Продажи». На сч. 90 как по Дт, так и по Кт отражается один и тот же V реализации продукции (работ, услуг), но в разных оценках: по Кт– по ценам реализации (свободным, договорным и т. д.), а по Дт – по полной себестоимости с НДС, акцизом и аналогичными обязательными платежами. Сопоставляя выручку от реализации продукции (работ, услуг) с суммой, отраженной по Дт 90, выявляют результат от реализации продукции (работ, услуг) – прибыль или убыток. Выручка от реализации продукции отражается по Дт 62 в корреспонденции со счетом 90. На сч. 62 ведется учет расчетов с покупателями и заказчиками. При этом, если используется типовая схема хоз-ых операций (поставка продукции, оплата конкретной поставки), субсчета к счету 62 не открываются. В том случае, когда договором поставки предусмотрена инкассовая форма расчетов, к сч. 62 открывается субсчет 62-1 «Расчеты в порядке инкассо», на котором учитываются расчеты по предъявленным покупателям и заказчикам и принятым банком к оплате расчетным документам за отгруженную продукцию (выполненные работы, оказанные услуги). Если между покупателем и продавцом имеются длительные хозя-ые связи (что должно предполагать и взаимную уверенность в финансовой состоятельности делового партнера), к счету 62 может быть открыт субсчет 62-2 «Расчеты плановыми платежами». На этом субсчете учитываются расчеты не за конкретную поставку (по каждому расчетному документу), а плановые платежи и плановые поставки с регулярным уточнением состояния расчетов. Аналитический учет по счету 62 ведется по каждому предъявленному покупателям (заказчикам счету), а при расчетах плановыми платежами – по каждому покупателю и заказчику. В соответствии с заключенными договорами предприятие может получать предварительную оплату за товары. Учет полученной предварительной оплаты от покупателей ведется на счете 62 / субсчет «Расчеты по предварительной оплате». По Кт отражается сумма полученной предварительной оплаты за товары в корреспонденции со счетами учета денежных средств, по Дт – зачет предварительной оплаты. Предоплата, поступившая на расчетный счет или в кассу, отражается проводкой: Дт 51, 50 Кт 62 «Расчеты по предварительной оплате». Признание этих поступлений доходами организации-продавца возможно только после надлежащего исполнения им договора на поставку товаров, выполнения работ, оказания услуг. До этого у организации-продавца возникает кредиторская задолженность перед предварительно оплатившим контрагентом. В данной ситуации с суммы предварительной оплаты начисляется НДС. Дт 62 «Расчеты по предварительной оплате» Кт 68. Налог, исчисленный с предоплаты, принимается к вычету независимо от момента реализации товаров, т. е. вычет производится в день отгрузки. После исполнения условий договора продавец получает возможность признания доходов и расходов, связанных с продажей. Дт 62 Кт 90 – отражена выручка от реализации продукции. Дт 90Кт 43 – списана себестоимость продукции. Дт 90 Кт 68 – отражен НДС, начисленный при отгрузке продукции. Так как в бух. учете доходы и расходы признаются в полной сумме, то необходимо произвести окончательный расчет по предоплате. Дт 51 Кт 62 – погашена задолженность по отгруженной продукции. Дт 62 «Расчеты по предварительной оплате» Кт 62 – зачитывается сумма ранее внесенной предоплаты в общий V задолженности. Дт 68 Кт 62 «Расчеты по предварительной оплате» – восстанавливается сумма НДС по полученноой ранее предоплате. В последнее время достаточно распространено коммерческое кредитование покупателей при реализации товаров (работ, услуг), в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки платежа. К коммерческому кредиту применяются правила, установленные ГК РФ относительно сделок займа и кредита, если иное не предусмотрено правилами о договоре, по которому осуществляется кредитование, и не противоречит существу обязательства. Условиями соглашения о коммерческом кредите может быть предусмотрено начисление процентов на сумму долга покупателя (заказчика). Согласно ст. 823 ГК РФ коммерческий кредит – это не самостоятельная сделка заемного типа, а одно из условий договора поставки. Следовательно, проценты на основную сумму долга по договору, начисляемые в случае отсрочки его погашения, представляют собой увеличение цены реализуемых по договору товаров, работ, услуг. Исходя из п. 6.2 ПБУ 9/99, вытекает, что при продаже товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бух. учету в полной сумме дебиторской задолженности.

46.Финансовые вложения и ценные бумаги В соответствии с ПБУ 19/02 «Учет финансовых вложений» к финансовым вложениям относятся: - государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); -вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и независимых хозяйственных обществ); -вклады организации - товарища по договору простого товарищества; -предоставленные другим организациям займы, депозитные вклады в кредитные организации, дебиторская задолженность, приобретенная на основании уступки право требования, и пр. Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимы следующие условия: наличие документов, подтверждающих право организации на финансовые вложения; -переход к организации финансовых рисков, связанных с финансовыми вложениями (рисков изменения цены, неплатежеспособности, ликвидности и др.); -способность приносить организации экономические выгоды в будущем. К финансовым вложениям не относятся: -собственные акции, выкупленные организацией у акционеров; -векселя, выданные организацией продавцу при расчетах за товары, работы и услуги; -вложения в основные средства, нематериальные активы, а также в имущество, которое затем предоставляется во временное пользование третьим лицам. Финансовые вложения классифицируют по различным признакам: в связи с уставным капиталом, по формам собственности, срокам, на которые они произведены, и др. В зависимости от связи суставным капиталом различают финансовые вложения с целью образования уставного капитала и долговые. К вложениям с целью образования уставного капитала относят акции, вклады в уставные капиталы других организаций и стиционные сертификаты, подтверждающие долю участия в инвестиционном фонде и дающие право на получение дохода от ценны» бумаг, составляющих инвестиционный фонд. К долговым ценным бумагам относят облигации, закладные, депозитные и сберегательные сертификаты, казначейские обязательства векселя. По формам собственности различают государственные и негосударственные ценные бумаги. В зависимости от срока, на который произведены финансовые вложения, они подразделяются на долгосрочные (когда установленный срок их погашения превышает один год или вложения осуществлены с намерением получать доходы по ним более одного года) и краткосрочные (когда установленный срок их погашения не превышает одного года или вложения осуществлены без намерения получать доходы по ним более одного года). Долгосрочные и краткосрочные финансовые вложения учитывают на активном счете 58 «Финансовые вложения», к которому могут быть открыты следующие субсчета: «Паи и акции»; «Долговые ценные бумаги»; «Предоставленные займы»; «Вклады по договору простого товарищества» и др. По дебету счета 58 отражают финансовые вложения организации с кредита соответствующих счетов (51 «Расчетные счета», 52 «Валютные счета», 10 «Материалы» и иных счетов). С кредита счета 58 списывают финансовые вложения на счет 91 «Прочие доходы и расходы». Единицей бухгалтерского учета финансовых вложений может быть серия, партия и другая однородная совокупность финансовых вложений. Она выбирается организацией самостоятельно и должна обеспечить формирование полной и достоверной информации о наличии и движении финансовых вложений.

47.Ценные бумаги: понятие и классификация Различают экономическое и юридическое понятие ценных бумаг. Юридическое понятие ценной бумаги – это документ установленной формы и реквизитов, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении. Экономическое понятие – это особая форма существования капитала. Капитал в виде ценной бумаги может передаваться, обращаться на рынке как товар, заменять деньги в расчетах и, самое важное, приносить доход. Ценная бумага обладает рядом свойств, которые сближают ее с деньгами. Главное свойство – это возможность обмена на деньги в различных формах. Ценная бумага выполняет ряд функций: 1.перераспределяет денежные ср-ва между отраслями экономики, территориями и странами, группами и слоями населения, эконом-ми субъектами и государством и т. п.; 2.предоставляет определенные доп-ые права ее владельцам, помимо права на капитал; 3.обеспечивает получение дохода на капитал и (или) возврат самого капитала. Сущ-щие в современной мировой практике ценные бумаги делятся на два больших класса: 1) основные (акции, облигации, векселя, закладные); 2) производные (варранты, депозитарные расписки, фьючерсные контракты, опционы и др.) ценные бумаги. Различают именные, предъявительские и ордерные ценные бумаги. Именная ценная бумага, в отличие от предъявительской, обладает двумя важными свойствами: 1) ее владелец всегда известен; 2) все операции с этой бумагой доступны для контроля и налогообложения со стороны государства, так как подлежат регистрации. Поэтому в развитом рынке имеется тенденция к увеличению выпуска именных бумаг, так как в этом заинтересованы, с одной стороны, эмитенты, ибо это позволяет осуществлять передачу прав собственности, а с другой – государство, так как оно расширяет свою налогооблагаемую базу. В зависимости от формы имущественных отношений, выражаемых ценной бумагой, различают долевые и долговые ценные бумаги. Каждый вид ценных бумаг представляет собой определенную их совокупность, для которой все признаки, присущие ценным бумагам, являются общими. Для ценной бумаги характерен определенный набор признаков: 1. срок существования ценной бумаги – время выпуска в обращение, на какой период обращения или бессрочно; 2.форма существования – документарная или бездокументарная; 3.национальная принадлежность – отечественная или иностранная; 4.территориальная принадлежность – регион страны, в котором выпущена данная ценная бумага; 5.тип актива, лежащего в основе ценной бумаги, или ее исходная основа; 6.порядок владения – ценная бумага на предъявителя или на конкретное лицо; 7.форма выпуска – эмиссионная, т. е. выпускаемая отдельными сериями, внутри которых все ценные бумаги совершенно одинаковы по своим характеристикам, или неэмиссионная (индивидуальная); 8.форма собственности и вид элемента; 9.характер обращаемости – свободно обращается на рынке или есть ограничения; 10.эконом-ая сущность с точки зрения вида прав, которые предоставляет ценная бумага; 11. уровень риска – высокий, низкий и т. п.; 12.наличие дохода – выплачивается по ценной бумаге какой-то доход или нет; 13. форма вложения средств – инвестирующая деньги в долг или для приобретения прав собственности. 52.Учет финансовых инвестиций (вложений) в предоставленные займы По предоставленным займам текущая рыночная стоимость не определяется, и они отражаются в бухгалтерском учете и отчетности по первоначальной стоимости. Организациям разрешается составлять расчет их оценки по дисконтированной стоимости. При этом записи в бухгалтерском учете не производятся. Предоставленные другим организациям денежные и иные займы учитывают по дебету счета 58 «Финансовые вложения», субсчет 3 «Предоставленные займы», с кредита денежных и других счетов (07 «Оборудование к установке», 10 «Материалы» и др.). Договор займа может быть возмездным (с уплатой процентов) и безвозмездным. При договоре возмездного займа размер и порядок выплаты процентов определяются договором. Проценты по договору займа могут выплачиваться в согласованном сторонами порядке. Если такой порядок не оговорен, то проценты выплачиваются ежемесячно до дня фактического возврата займа. При отсутствии в договоре прямых указаний о размере процентов их величина определяется существующей по местожительству либо местонахождению заимодавца банковской ставкой рефинансирования. В настоящее время в качестве такой ставки применяют единую учетную ставку ЦБ РФ по кредитным ресурсам, предоставляемым коммерческим банкам (ставка рефинансирования ЦБ РФ). Начисление дивидендов по предоставленным займам отражают по дебету счета 76 и кредиту счета 91, а поступление дивидендов - по дебету денежных счетов и кредиту счета 76. Начисление и последующее получение дивидендов по займам в форме продукции (работ, услуг) отражают вначале по дебету счета 76 и кредиту счета 91, а затем по дебету счетов 08 (на стоимость поступивших основных средств), 10 (на стоимость поступивших материалов) и других счетов с кредита счета 76. Возврат займов отражают по дебету денежных и других соответствующих счетов (07, 10, 41 и др.) и кредиту счета 58. Если заемщик не возвращает в срок сумму займа, то на эту сумму должны уплачиваться проценты, которые определяются исходя из учетной ставки банковского процента, существующей в месте жительства (для граждан) или в месте его нахождения (для юридического лица). Суммы начисленных штрафных санкций отражают по дебету счет 76 «Расчеты с разными дебиторами и кредиторами», Субсчет 2 «Расчеты по претензиям», и кредиту счета 91 «Прочие доходы и расходы». Для целей налогообложения суммы причитающихся штрафных санкций включаются в состав внереализационных доходов заимодавца только по мере их признания заемщиком или присуждения арбитражным судом. Таким образом, при займе денежных средств заимодавец составляет следующие проводки: 1) Дт 58 Кт 51 (52, 50) 2) Дт 76 Кт 91 3) Дт 51 (52,50) Кт 58 4) Дт 51 Кт 76 5) Дт 76 Кт 91 6) Дт 51 Кт 76 При займе вещей, определенных родовыми признаками, в первой и третьей проводках вместо счетов учета денежных средств используют счета учета соответствующего имущества (07 «Оборудование к установке», 10 «Материалы» и др.). Соответствующие счета имущества вместо счетов учета денежных средств могут быть использованы и по четвертой проводке, если начисленные проценты по займам получены в виде имущества. ГК РФ допускает возможность заключения договора целевого займа, устанавливающего условие использования полученных средств на строго определенные цели (ст. 814). По целевому займу в договоре должны быть определены: конкретные цели использования полученного займа; меры конкретного контроля заимодавца за целевым использованием переданных денежных средств или другого имущества (предоставление заимодавцу заемщиком определенных документов, финансовых отчетов и т.п.).

53.Учет резервов под обесценение вложений в ценные бумаги Учет резерва ведется на счете 59 "Резервы под обесценение вложений в ценные бумаги". Резервы создаются по факту установления превышения учетной ст-ти акций, оценка которых подлежит уточнению над их рыночной ст-тью. Резервы под обесценение вложений в ценные бумаги создают фирмы, имеющие ценные бумаги, которые не котируются на фондовых биржах. Учетная ст-ть этих ценных бумаг может оказаться ниже их расчетной цены (средней цены по сделкам с аналогичными бумагами). В этом случае у орг-ии возникнет убыток. При проверке на обесценение анализируют выполнение следующих условий: - на две последние отчетные даты учетная стоимость ценных бумаг была существенно (на 5% и более) выше расчетной (средней цены по сделкам с аналогичными ценными бумагами); -в течение отчетного периода расчетная стоимость ценных бумаг значительно изменялась в сторону уменьшения; - отсутствует информация о возможном повышении расчетной стоимости. Если эти условия выполнены, то формируется резерв: Дт 91-2 Кт 59 - создан резерв под обесценение финансовых вложений. Если очередная проверка на обесценение выявит, что расчетная ст-ть ценных бумаг (средняя цена по сделкам с аналогичными бумагами) снизилась, то сумму резерва нужно увеличить. Внимание! Резерв под обесценение вложений в ценные бумаги налогооблагаемую прибыль не уменьшает. При повышении рыночной ст-и ценных бумаг, по которым ранее были созданы резервы, сумма резервов уменьшается и доход увеличивается на эту разницу: Д59 К91-2 - восстановлена сумма резерва. Перед составлением годовой отчетности резерв, начисленный в предшествующем году, списывается в полном объеме. Затем, в случае превышения учетной стоимости акций, оценка которых подлежит уточнению в годовом балансе, над их рыночной стоимостью, создается новый резерв на величину превышения. В налоговом учете резервы под обесценение вложений в ценные бумаги создают орг-ии, профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деят-ть. Они вправе относить на расходы в целях налогообложения отчисления в резервы под обесценение ценных бумаг, если определяют доходы и расходы по методу начисления (ст.300 НК РФ). Анал. учет по субсчету 59 ведется по каждому виду ценных бумаг.

55.Учет формирования финансовых результатов. Основную часть прибыли (убытка) орг-ия получает от продажи готовой продукции, товаров, работ и услуг. ФР от их продажи определяют как разницу между выручкой от продажи продукции (работ, услуг) без НДС, акцизов, экспортных пошлин, налога с продаж и других вычетов, предусмотренных закон-ом, и затратами на ее производство и реализацию. Т.к. затраты, связанные с производством и продажей продукции (работ, услуг), оказывают непосредственное воздействие на себест-ть, их перечень строго регламентирован. Торговые, снабженческие и сбытовые орг-ии определяют результат от продажи товаров путем вычитания из их продажной ст-ти покупной ст-ти и сумм расходов на продажу, относящихся к проданным товарам за отчетный месяц. Результат от продажи продукции, работ, услуг и товаров выявляют на А-П сч. 90 «Продажи». По Дт этого счета отражается фактич. себест-ть проданной продукции, покупная ст-ть проданного товара, расходы, связанные с выполненными работами и оказанными услугами, НДС, налог с продаж и другие расходы. По кредиту счета отражается выручка от продажи продукции, товаров, работ, услуг. Сравнивая оборот Дт и Кт 90 определяют результат (в виде прибыли или убытка), который ежемесячно списывают со сч. 90 на сч. 99 «Прибыли и убытки». При получении прибыли делается "бухгалтерская запись: Дт 90 Кт 99 Полученный убыток отражается записью: Дт 99 Кт 90 Сч. 90 закрывается и сальдо не имеет. Операционные и внереализационные доходы и расходы учитываются на сч.91. Анал. учет по сч. 91 ведется по каждому виду операционных и внереализационных доходов и расходов. Операционные доходы и расходы, учитываемые на сч. 91 в соответствии с ПБУ 9/99 и ПБУ 10/99 представляют собой: -результаты от продажи ОС, НМА, материальных ценностей, иностранной валюты; поступления, связанные с участием в УК других орг-ий (вкл. % и иные доходы по ценным бумагам); -доходы и расходы от сдачи имущества в аренду; прибыль, полученная орг-ей в результате совместной деят-ти (по договору простого товарищества), и т.д. Результаты от продажи и прочего выбытия ОС (ликвидация в результате непригодности к дальнейшей эксплуатации, передача в УК других орг-ий, дарение физическим или юридическим лицам) в виде прибыли или убытка, как уже отмечалось выше, определяются на счете 91. По Дт сч. 91 субсчета отражается остаточная ст-ть выбывших ОС, расходы, связанные с их выбытием, суммы НДС, полученные в составе выручки при продаже ОС. По Кт сч. 91 субсчета отражается выручка от продажи ОС. Полученный результат переносится на счет 99. При получении прибыли делается бухгалтерская запись: Дт 91 субсчет «Сальдо прочих доходов и расходов» Кт 99 Полученный убыток отражается: Дт 99 Кт 91 субсчет «Сальдо прочих доходов и расходов». Однако следует помнить, что убыток от выбытия ОС не уменьшает налогооблагаемую прибыль. Аналогично в бухгалтерском учете отражаются результаты от продажи другого имущества орг-ии (НМА, материалы, иностранная валюта и т.д.). Доходы от участия в других орг-ях возникают при получении орг-ей части прибыли других орг-ий и дивидендов по акциям, принадлежащим орг-ии-акционеру. В наст. время используют 2 варианта отражения доходов от участия в другиах организациях: по факт. поступлению денежных ср-в или по предварительному начислению доходов на счетах. По мере поступления денежных ср-в делаются записи: Дт 51, 52 Кт 91 В конце месяца: Дт 91 Кт 99 Сумму доходов, причитающуюся к получению от вкладов в УК орг-ий, и дивиденды отражают: Дт 76 Кт 91 В конце месяца: Дт 91 Кт 99 Поступившие платежи по доходам отражаются: Дт 51, 52 Кт 76 Начисление этих налогов и сборов отражается записью: Дт 91 Кт 68 «по соответствующим субсчетам». Внереализационными доходами и расходами в соответствии с ПБУ 9/99 и ПБУ 10/99 являются: -штрафы, пени, неустойки за нарушения условий хозяйственных договоров полученные (уплаченные); поступления (расходы) в возмещение причиненных организации убытков; -активы, полученные безвозмездно, в том числе по договору дарения; -прибыль (убытки) прошлых лет, выявленные в отчетном году; суммы кредиторской и депонентской (дебиторской) задолженности, по которым срок исковой давности истек; + (-) курсовые разницы; прочие внереализационные доходы и расходы (убытки от списания ст-ти материальных ценностей в результате хищений, виновники которых по решению суда не установлены, недостачи (излишки) материальных ценностей, выявленные при инвентаризации, судебные издержки и арбитражные сборы, суммы созданных резервов по сомнительным долгам и под обесценение ценных бумаг и т.д.). Доходы, полученные в виде штрафов, пеней, неустойки за нарушение условий хозяйственных договоров, отражаются: Дт 51 Кт 91 Начисленные организации суммы штрафов, пеней, неустоек за нарушение условий хозяйственных договоров отражаются: Дт 91 Кт 60 Однако следует помнить, что суммы, внесенные в бюджет в виде санкций, в состав внереализационных расходов не вкл., а относятся на уменьшение прибыли орг-ии, что отражается проводкой: Дт 99 Кт 68 Курсовые валютные разницы (+ или -) возникают в связи с пересчетом по действующему курсу ЦБ РФ наличной валюты на банковских счетах и расчетов, осуществляемых в конвертируемой валюте. Еще раз напоминаем, что результат от операционных и внереализационных доходов и расходов, выявленный на счете 91 в виде прибыли или убытка, в конце месяца переносится на счет 99. При получении прибыли делается запись: Дт 91 Кт 99 При получении убытка: Дт 99 Кт 91 Чрезвычайными доходами и расходами считаются поступления (расходы), возникающие как последствия чрезвычайных обстоятельств хоз-ой деят-ти (стихийного бедствия, пожара, аварии, национализации и т.п.). Они учитываются на счете 99. К чрезвычайным доходам относятся: страховое возмещение; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов и т.п. Полученное страховое возмещение отражается записью: Дт 76 «Расчеты по имущественному и личному страхованию» Кт 99 Ст-ть принятых материальных ценностей, полученных от списания непригодных к использованию активов отражается: Дт 10 Кт 99

57.Добавочный капитал, его формирование и учет Добавочный капитал орг-ии представляет собой часть собственного капитала и явл. общей собственностью всех участников орг-ии, не разделенной на доли. Добавочный капитал сч. П 83 формируется за счет: *прироста стоимости имущества в результате проведенной дооценки ОС; *путем дополнительной эмиссии акций или повышения номинальной стоимости акций над рыночной; *суммы разницы, образовавшейся от превышения суммы начисленной амортизации на дату переоценки |ОС над суммовой амортизацией ОС, полученной путем индексации или прямого пересчета; *курсовых разниц в случае погашения задолженности по взносам в уставный (складочный) капитал, выраженный в иностранной валюте; *средств целевого |финансирования, направленных некоммерческой орг-ей на финансирование капитальных расходов. Суммы образованного 83, как правило, обычно не списываются. Использование 83 возможно в следующих случаях: • погашение сумм снижения стоимости ОС в результате переоценки; • увеличение нераспределенной прибыли при списании объектов ОС, подвергавшихся дооценке; • увеличение уставного капитала; • распределения сумм между учредителями организации (в части использования эмиссионного дохода). Субсчета сч. 83: 83-1 «Эмиссионный доход»; 83-2 «Прирост стоимость внеоборотных активов за счет переоценки»; 83-3 «Прирост стоимости внеоборотных активов за счет прибыли»; 83-4 «Капитал, инвестированный в социальную сферу»; 83-5 «Курсовые разницы» и др. *Дооценка ОС: Дт 01 Кт 83 – отражена сумма дооценки ОС Дт 83 Кт 02 – отражена дооценка АО пропорционально произведенному увеличению стоимости ОС *Уценка ОС: Дт 83 Кт 01 – сумма уценки объекта ОС относится в уменьшение добавочного капитала орг-ии, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды Дт 02 Кт 83 – сумма, равная ранее произведенной дооценки по счету 02, отнесена на добавочный капитал т 01 Кт 84 – Сумма дооценки объекта ОС, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода Дт 84 Кт 02 – отражена начисленная амортизация по объекту ОС. *Выбытие объекта ОС: Дт 01.2 Кт 01.1 – отражена Осп Дт 02 Кт 01.2 – списана амортизация ОС Дт 91 Кт 01 – списана ОСо Дт 83 Кт 84 – отражено списание суммы дооценки выбывающего ОС *Эмиссионный доход: Дт 75.1 Кт 80 – увеличен уставный капитал общества Дт 51 Кт 75 – поступили денежные средства в оплату акций Дт 75 Кт 83.2 – отражена сумма эмиссионного дохода *Средства добавочного капитала направлены на увеличение уставного капитала: Дт 83.1 Кт 75 – за счет средств проведенной переоценки объектов ОС Дт 83.2 Кт 75 – за счет полученного эмиссионного дохода Дт 75.1 Кт 83 – отражена сумма положительной курсовой разницы, связанная с формированием уставного капитала Дт 83 Кт 75.2 – распределены суммы добавочного капитала между учредителями орг-ии.

60.Бухгалтерская отчетность, ее виды и состав.

|

26.Учет удержаний из начисленной оплаты труда. Из начисленной работникам организации з/п производят различные удержания, которые можно разделить на две группы: обязательные и удержания по инициативе организации. Обязательными удержаниями являются налог на доходы физических лиц, по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц. По инициативе организации через бухгалтерию из заработной платы работников могут быть произведены следующие удержания: долг за работником; ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период; в погашение задолженности по подотчетным суммам; за ущерб, нанесенный производству; за порчу, недостачу или утерю материальных ценностей; за брак; денежные начеты; за товары, купленные в кредит, и др. В соответствии с НК РФ налоговая ставка на доходы физ. лиц устанавливается в размере 13%. Налоговая ставка устанавливается в размере 35% в отношении следующих доходов: стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных Налоговым кодексом размеров; страховых выплат по договорам добровольного страхования в части превышения установленных НК размеров; процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из 3/4 действующей ставки рефинансирования ЦБ РФ, в течение периода, за который начислены проценты, по рублевым вкладам и 9% годовых по вкладам в иностранной валюте; суммы экономии на процентах при получении налогоплательщиком заемных средств в части превышения установленных НК размеров. Налоговая ставка устанавливается в размере 30% в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, и в размере 6% в от-ношении доходов от долевого участия в деятельности организации, полученных в виде дивидендов. Удержания по исполнительным листам. Порядок удержания алиментов определен Семейным кодексом РФ, вступившим в силу в марте 1995 г., и Временной инструкцией о порядке удержания алиментов. В соответствии с Семейным кодексом алименты на содержание несовершеннолетних детей устанавливаются в твердой денежной сумме или в размере: на 1 ребенка – 1/4, на 2 детей - '/3, на 3 детей и более – 1/2 заработка (дохода), но не менее суммы, установленной законодательством. На содержание нуждающихся в помощи родителей, супругов, других лиц алименты устанавливаются в твердой денежной сумме. Если работник, который, добровольно уплачивая алименты, подал заявление о прекращении взыскания или сменил место работы, то организация обязана сообщить в суд по месту нахождения организации и взыскателя о прекращении взыскания. Взыскание алиментов производится со всех видов дохода и дополнительного вознаграждения как по основной, так и по совмещаемой работе, с дивидендов, пособий по государственному социальному страхованию, сумм, выплачиваемых в возмещение ущерба в связи с утратой трудоспособности вследствие увечья или иного повреждения здоровья. Алименты не взыскивают с сумм материальной помощи, единовременных премий, компенсационных выплат за работу во вредных и экстремальных условиях и иных выплат, не носящих постоянного характера. Удержанные суммы алиментов бухгалтерия обязана в течение трех дней со дня выплаты заработной платы выдать взыскателю лично из кассы, перевести по почте акцептованным платежным поручением (с отнесением расходов по переводу на взыскателя) или перечислить на счет взыскателя по вкладам в отделение Сберегательного банка на основании письменного заявления заявителя. Если адрес заявителя неизвестен, то удержанные суммы перечисляют на депозитный счет суда по месту нахождения организации. Удержания за причиненный материальный ущерб. Материальная ответственность работников за ущерб, причиненный организации, предусматривается Трудовым кодексом Российской Федерации. Различают полную и ограниченную материальную ответственность. Полная материальная ответственность возникает при заключении договора о полной материальной ответственности между организацией и работником, отвечающим за сохранность соответствующего имущества. Договор заключается в двух экземплярах, один из которых хранится у организации, а второй - у работника. Ограниченную материальную ответственность несут работники за порчу или уничтожение по небрежности материалов, полуфабрикатов, готовых изделий, инструментов, специальной одежды и других предметов, выданных в личное пользование, если ущерб причинен в ходе трудового процесса. Данная ответственность не может превышать среднего месячного заработка виновного работника на день выявления ущерба. Материальная ответственность свыше среднего месячного заработка допускается в случаях, предусмотренных Трудовым кодексом Российской Федерации или иными федеральными законами. Удержания из начисленной заработной платы отражают по Дт счета 70 и Кт счетов: 68 -на сумму налога на доходы физических лиц; 28 -на суммы удержаний с виновников брака; 73-на суммы за товары, проданные в кредит, по ссудам банков, по предоставленным займам, на суммы, взысканные в возмещение недостач, уплаченных штрафов; 76 -на суммы по исполнительным документам, других счетов. Погашение задолженности перед бюджетом по удержаниям отражают по дебету счетов 68 с кредита счета 51, а по алиментам - по дебету счета 76 с кредита счетов 50 (при выдаче удержанных сумм из кассы), 51 (при переводе по почте или зачислении на счет получателя в Сберегательном банке). Учет расчетов по возмещению материального ущерба осуществляют на активном счете 73, субсчет 2 «Расчеты по возмещению материального ущерба». В дебет счета 73 относят суммы, подлежащие взысканию с виновных лиц, с кредита счета 94 (на балансовую стоимость недостающих и испорченных ценностей), счета 98 (на разницу между балансовой стоимостью указанных ценностей и суммой, взыскиваемой с виновных лиц, - как правило, рыночной стоимостью), счета 28 (за потери от брака продукции) и др. По кредиту счета 73, субсчет 2, отражают погашение сумм материального ущерба в корреспонденции со счетами: 50, 51 - на сумму внесенных платежей; 70 - на сумму удержаний из заработной платы; 94 - на сумму списанных недостач при отказе во взыскании ввиду необоснованности иска.

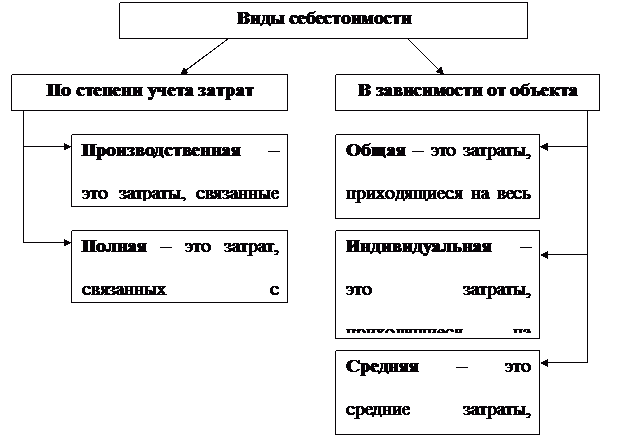

29.Понятие и классификация расходов организации. Согласно ПБУ 10/99 расходами организации признается уменьшение эконом. выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала орг-ии, за искл. уменьшения вкладов по решению собственников имущества. Не признается расходами организации выбытие активов: в связи с приобретением и созданием внеоборотных активов; в качестве вкладов в уставные (складочные) капиталы других организаций, в связи с приобретением акций АО и иных ценных бумаг не с целью перепродажи (продажи); по договорам комиссий, агентским и иным аналогичным договорам в пользу комитента, принципиала и др.; в порядке предварительной оплаты МПЗ и иных ценностей, работ, услуг; в виде авансов, задатков в счет оплаты МПЗ и иных ценностей, работ, услуг; в погашение кредита, займа, полученных организацией. Приведенный перечень выбытия активов, не признаваемых расходами, показывает, что понятие «расходы» предусматривает ограничение по цели использования ресурсов. Напр., З. на приобретение ОС в отчетном периоде не будут признаны расходами - к расходам будут отнесены лишь АО по приобретенным основным средствам. Кроме того, ПБУ 10/99 предусматривает ряд условий для признания расходов в бухгалтерском учете и отчете о прибылях и убытках. Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации разделяются на расходы по обычным видам деятельности и прочие расходы (операционные, внереализационные, чрезвычайные). Расходы по обычным видам деят-ти связаны с изготовлением и продажей продукции, в работ и услуг, а также приобретением и продажей товаров; учитываются на счетах учета З. на производство (20, 23, 25 и др.) и расходов на продажу (44). Прочие расходы не учитываются на счетах учета затрат на производство. В конечном итоге их отражают на счетах 91 и 99. Согласно ПК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиками. Обоснованными считаются экономически оправданные З. С этой целью по некоторым затратам для целей налогообложения устанавливаются лимиты (нормы расхода), в пределах которых они подлежат признанию, - по оплате суточных при нахождении работников в командировке, полевого довольствия, компенсации за использование для служебных поездок личных легковых автомобилей и некоторым другим расходам. В бух. учете подобные расходы признаются по фактическим З.. Документально подтвержденными считаются З., подтвержденные документами, оформленными в установленном законодательством порядке. Следует отметить, что данное условие признания расходов в налогообложении не отличается от признания расходов в бух. учете, поскольку в бух. учете все записи в учетных регистрах осуществляются только на основе правильно оформленных бухгалтерских документов. Состав расходов, признаваемых в налогообложении, несколько отличается от состава расходов, признаваемых в бух. учете. Существенно различаются классификации расходов для целей бух. учета и налогообложения. В отличие от приведенной выше классификации расходов организации в налоговом учете расходы разделяются на расходы, связанные с производством и реализацией продукции, и внереализационные расходы (без выделения операционных и чрезвычайных расходов). Как уже отмечалось, в бухгалтерском учете расходы организации в зависимости от характера, условий осуществления и направлений деятельности разделяются на расходы по обычным видам деятельности и прочие расходы (операционные, внереализационные, чрезвычайные). Данная классификация расходов положена в основу содержания формы отчета о прибылях и убытках. Расходы по обычным видам деятельности - это расходы, связанные с изготовлением и продажей продукции, работ и услуг, а также приобретением и продажей товаров. В организациях, предметом деятельности которых является представление за плату во временное пользование своих активов по договору аренды и прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности, а также участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с указанными видами деятельности. Если указанные виды деятельности не являются предметом деятельности организаций, то расходы по осуществлению этих видов деятельности относятся к операционным расходам. Расходы по обычным видам деят-ти формируются из расходов: на приобретение сырья, материалов, товаров и иных МПЗ; по переработке МПЗ для целей произ-ва продукции, выполнения работ и оказания услуг; по продаже продукции (работ, услуг) и товаров. Расходы по обычным видам деятельности принимаются к бух. учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Если оплата покрывает лишь часть признаваемых расходов, то расходы принимаются к учету в сумме оплаты этой части расходов и кредиторской задолженности. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные З.; З. на оплату труда; отчисления на социальные нужды; амортизация; прочие З. (почтово-телеграфные, телефонные, командировочные и др.). Эта группировка явл. единой и обязательной для организаций всех отраслей народного хозяйства. Группировка З. по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов. Экономический элемент расходов - это однородный их вид, который невозможно разложить на составные части (пример - стоимость покупной электроэнергии). На практике под элементом расхода понимают экономически однородные З. (материальные З., З. затраты на оплату труда, отчисления на социальные нужды, амортизация и др.). Операционными являются расходы: связанные с предоставлением за плату во временное пользование активов организации, а также прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; связанные с участием в уставных капиталах других организаций; связанные с продажей, выбытием и прочим списанием ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с оплатой услуг, оказываемые кредитной организацией; отчисления в оценочные резервы, а также в резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности; прочие операционные расходы. Внереализационными расходами являются: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных орг-ии убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолж-ти, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы (-); суммы уценки активов; перечисления средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений и других подобных мероприятий; прочие внереализационные расходы. Чрезвычайные расходы возникают как последствия чрезвычайных обстоятельств хоз-ой деят-ти. К чрезвычайным расходам относят з/п работникам, занятым ликвидацией последствий стихийных бедствий, отчисления в единый социальный налог с данной з/п, стоимость материалов, израсходованных при ликвидации последствий стихийных бедствий и др. 31.Понятие себестоимости продукции, ее состав Себестоимость продукции – это выраженные в денежной форме затраты на производство и реализацию продукции. Классификация видов себестоимости представлена на рис.

Индивидуальная себестоимость (z) рассчитывается по следующей формуле: z=zq/q ,где zq– общая сумма затрат, приходящихся на производство и реализацию продукции, q – количество произведенной продукции в натуральном выражении. Затраты, включаемые в себестоимость продукции характеризуют, сколько и каких ресурсов было использовано на производство и реализацию продукции. На практике используются следующие группировки затрат.

36.Доходы будущих периодов, основные виды и порядок их учета Счет 98 "Доходы будущих периодов" предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи. К счету 98 могут быть открыты субсчета: 98-1 "Доходы, полученные в счет будущих периодов", учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др. 98-2 "Безвозмездные поступления", учитывается стоимость активов, полученных организацией. Суммы, учтенные на счете 98, списываются с этого счета в Кт 91. - по безвозмездно полученным основным средствам - по мере начисления амортизации; - по иным безвозмездно полученным материальным ценностям - по мере списания на счета учета З. на производство (расходов на продажу). В качестве доходов будущих периодов могут быть учтены: полученная вперед арендная плата; суммы, полученные вперед за перевозки пассажиров по месячным и квартальным билетам; Поступление (начисление) доходов будущих периодов в учете отражайте по Кт субсчета 98-1:Дт 51 (76) Кт 98-1 - отражены доходы будущих периодов. Стоимость безвозмездно полученных иных материальных ценностей, учтенную в составе доходов будущих периодов, вы должны списать по мере передачи их в производство: Дт 20 (23, 44, ...) Кт 10 По мере того как виновник будет погашать задолженность, делайте проводки: Дт 50 (70) Кт 73-2поступила в кассу (удержана из з/п работника) сумма в погашение недостачи и одновременно на ту же сумму