Кирсанов С.А.

Президент Института муниципального развития

Отдельные аспекты финансового обеспечения муниципальных услуг на уровне муниципального района

г. Санкт Петербург

22 июня 2012 г.

Финансирование муниципальной услуги

Проблема финансирования сферы муниципальных услуг актуальна для многих стран, прослеживаются тенденции уменьшения масштабов деятельности государства, увеличивается доля муниципальных и частных социальных услуг.

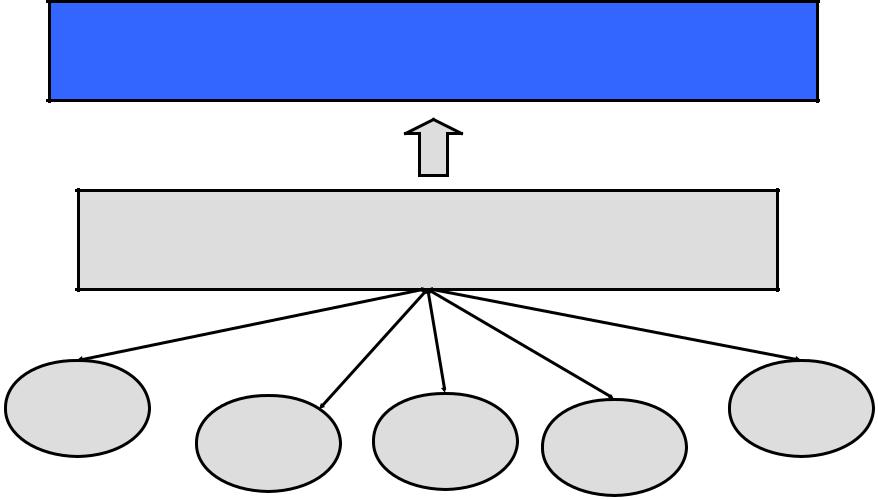

Формирование муниципального бюджета

Бюджет муниципального района

Федеральное казначейство

Юридические и физические лица - плательщики налогов, неналоговых платежей и другие плательщики

Определение муниципальной услуги

Бюджетный кодекс РФ, статья 6. Новая формулировка (редакции Федерального закона от 08.05.2010 г. № 83-ФЗ)

Государственные (муниципальные) услуги (работы) - услуги (работы), оказываемые (выполняемые) органами государственной власти (органами местного самоуправления), государственными (муниципальными) учреждениями и в случаях, установленных законодательством РФ иными юридическими лицами

Федеральный закон № 210-ФЗ "Об организации предоставления государственных и муниципальных услуг» Статья 2.

Муниципальная услуга - деятельность по реализации функций органа МСУ, которая осуществляется по запросам заявителей в пределах полномочий органа МСУ, предоставляющего муниципальные услуги, по решению вопросов местного значения, установленных в соответствии с ФЗ №131-ФЗ и уставами муниципальных образований

4

Последовательность этапов при планировании муниципальных услуг

Первый этап – определение видов деятельности органов МСУ и выделение в соответствии с их компетенцией муниципальных услуг. Происходит систематизация информации об услуге: нормативно-правовая база, получатели муниципальных услуг; орган, ответственный за их предоставление, источник финансирования, способ установления стоимости услуги и др.

Второй этап – нормативное закрепление выделенных услуг в виде реестра МУ. В реестре в обобщенной форме представлена общая информация по муниципальным услугам.

Третий этап – разработка стандартов муниципальных услуг. На данном этапе определяются требования к муниципальным услугам, технологии их предоставления, требования к качеству.

Четвертый этап – расчет стоимости предоставления муниципальных услуг.

Пятый этап – определение потребности в муниципальных услугах в натуральном и стоимостном выражении.

Шестой этап – определение способа предоставления муниципальных услуг и формирование и размещение для бюджетных и автономных муниципальных учреждений муниципального задания и для удовлетворения муниципальных нужд осуществление муниципального заказа.

Седьмой этап – осуществление мониторинга и контроля реализации муниципального задания (заказа), контроль за исполнением и качеством предоставления муниципальных услуг для потребителя.

Рис.Схема финансирования

доставки муниципальной услуги

Нормативы финансовых затрат

В соответствии со ст.177 БК «Федеральный орган исполнительной власти разрабатывает и утверждает нормативы финансовых затрат на единицу предоставляемых муниципальных услуг». Нормативы учитываются при составлении проекта бюджета и выделении средств конкретному главному распорядителю, распорядителю бюджетных средств, бюджетному учреждению

Нормативы финансовых затрат на предоставление муниципальных услуг используются также при расчете финансирования заказа на предоставление муниципальных услуг, выполняемого муниципальными унитарными предприятиями или иными юридическими лицами.

Повышение качества социальных услуг

Одной из приоритетных задач органов МСУ является обеспечение повышения качества социальных услуг. Для этого осуществляется переход от сметного бюджетного финансирования учреждения к нормативному финансированию услуг или оплате по факту предоставления конкретных услуг населению.

Следующим направлением социальной политики является широкое внедрение в практику новых организационно-правовых форм некоммерческих организаций внутри муниципального сектора экономики, которые обладали бы более широкой самостоятельностью по сравнению с бюджетными учреждениями.

Переход от сметного финансирования

Обоснованием планирования и учета бюджетных расходов в разрезе муниципальных услуг являются положения Бюджетного Кодекса (статьи 69.1, 69.2, 78.1, 131, 158, 174.2), которые определяют необходимость ухода от финансирования сети учреждений к финансированию бюджетных услуг. Основными мероприятиями перехода от сметного финансирования являются:

- формирование реестра муниципальных услуг,

- внедрение методологии оценки стоимости бюджетных услуг,

- определение порядка формирования муниципальных заданий на основе реестра муниципальных услуг.

Муниципальное задание – документ, устанавливающий требования к составу, качеству и объему, условиям, порядку и результатам оказания муниципальных услуг, который содержит:

Выписку из реестра расходных обязательств по расходным обязательствам, исполнение которых необходимо для выполнения муниципального задания.

Определение категорий физических и (или) юридических лиц, являющихся потребителями соответствующих услуг.

Показатели, характеризующие качество и (или) объем (состав) оказываемых физическим и (или) юридическим лицам муниципальных услуг.

Порядок оказания муниципальных услуг физическим и (или) юридическим лицам.

Предельные цены (тарифы) на оплату муниципальных услуг физическими и (или) юридическими лицами в случаях, если законодательством РФ предусмотрено оказание соответствующих услуг на платной основе либо порядок их установления.

Порядок контроля за выполнением муниципального задания, в том числе условия и порядок его досрочного прекращения.

Требования к отчетности о выполнении муниципального задания.