Понятие платежной системы, ее элементы и принципы построения

Денежная система – это законодательно закрепленная система денежного обращения в стране. Подвидами денежной системы являются эмиссионная система страны, валютная система страны, платежная система страны. Каждая из данных подсистема имеет свое предназначение. Обеспечение динамики и устойчивости хозяйственного оборота осуществляет платежная система страны. Наличие эффективной платежной системы способствует осуществлению контроля за денежно-кредитной сферой, позволяет банкам активно управлять ликвидностью.

Платежная система – это совокупность учреждений, правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участниками производить финансовые операции и расчеты друг с другом.

Элементами ПС являются:

Институты, предоставляющие услуги по осуществлению денежных переводов и погашению долговых обязательств

Финансовые инструменты и коммуникационные системы, обеспечивающие перевод денежных средств между экономическим системами

Контрактные соглашения, регулирующие порядок безналичных расчетов.

Связующими элементами платежной системы являются правила и процедуры. Все правила закреплены в нормативно-правовых актах государства и международных соглашениях. Правила платежной системы регламентируют порядок принятия платежных инструментов банками от клиентов к исполнению, передачи электронных и других платежных инструментов, контроль и управление расчетами по своим платежам со стороны ЦБ и многие другие положения по организации платежного оборота. Они являются едиными для любой системы. Правила определяю совокупность процедур, которые необходимы для функционирования платежной системы и осуществления переводов ДС от одних экономических субъектов к другим. К процедурам платежной системы относятся установленные формы проведения безналичных расчетов, стандарты платежных документов, средства передачи информации (линии связи, программное и техническое обеспечение).

Основными участниками ПС являются ЦБ, КБ, НБУ. Они выступают в качестве институтов, предоставляющие услуги по осуществлению денежных переводов и погашению долговых обязательств.

Основные принципы построения платежных систем определены Комитетом по платежным системам, который действует в рамках Базельского комитета по банковскому надзору. Они применимы ко всем платежным системам различных государств и заключаются в следующем:

Система должна иметь хорошо проработанную правовую базу

Правила и процедуры системы должны давать участникам четкое представление о ее влиянии на каждый из финансовых рисков, которые они несут в силу участия в системе

Система должна иметь четко определенные процедуры управления кредитными и ликвидными рисками, устанавливающую ответственность оператора системы и ее участников и содержащие надлежащие стимулы для управления этими рисками и их сдерживания

Система должна обеспечивать быстрый окончательный расчет в день валютирования (дата исполнения условий сделки)

Система должна обладать высокой степенью безопасности и надежностью и меть запасные процедуры для своевременного завершения обрабоки данных задень

Средства осуществления платежей должны быть практичными для пользователей и эффективными для экономики и т.д.

Особе место в платежной системе занимает ЦБ. ЦБ, являясь оператором собственной платежной системы, координирует и регулирует расчетные отношения в стране, осуществляет мониторинг деятельности частных платежных систем, определяя основные положения их функционирования, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов, а также организует наличное денежное обращение. Кроме того, ЦБ разрабатывает порядок составления и представления статистической отчетности, характеризующей платежную систему страны, с целью повышения ее прозрачности. ЦБ должен четко определить цели и основные направления политики по отношению к значимым платежным системам. Обеспечивает соблюдение основных принципов платежных систем.

К правовой базе регулирования платежной системы России относятся Гражданский кодекс Российской Федерации, Федеральные законы Российской Федерации, основными из которых являются Федеральные законы "О Центральном банке Российской Федерации (Банке России)" и "О банках и банковской деятельности", а также принятые в соответствии с ними нормативные акты Банка России. Отношения между Банком России и его клиентами, а также кредитными организациями и их клиентами регулируются договорами корреспондентского счета (субсчета) или банковского счета. Указанные документы служат правовой основой для функционирования и дальнейшего развития платежной системы России. Банк России информирует банковское сообщество и общественность о вносимых изменениях и дополнениях к нормативным актам, а также о принимаемых решениях в направлении технической модификации платежной системы России.

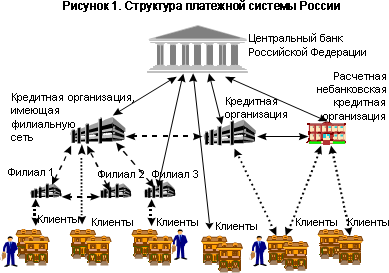

Платежная система России имеет следующую структуры

Каждой кредитной организации для осуществления расчетов через платежную систему Банка России в обязательном порядке открывается корреспондентский счет в учреждении Банка России. Кредитная организация вправе открыть корреспондентский субсчет в учреждении Банка России своему филиалу, за исключением филиалов, обслуживающихся в одном учреждении Банка России с головной кредитной организацией или другим филиалом кредитной организации. В этом случае расчетные операции осуществляются через корреспондентский счет головной кредитной организации или корреспондентский субсчет другого филиала кредитной организации, открытые в Банке России. Кредитные организации и их филиалы, которым открыты корреспондентские счета (субсчета) в Банке России, являются клиентами Банка России. Многофилиальные кредитные организации для осуществления расчетов между филиалами открывают счета межфилиальных расчетов. Межбанковские расчеты между кредитными организациями совершаются через корреспондентские счета, открываемые друг у друга. В расчетных небанковских кредитных организациях участниками расчетов являются как кредитные организации, так и юридические лица, не являющиеся кредитными организациями. Клиентам - юридическим и физическим лицам - для осуществления безналичных расчетов открываются счета в кредитных организациях, а в отдельных случаях, установленных законодательством, юридическим лицам открываются счета в учреждениях Банка России.

Корреспондентский счет – счет, который один банк (банк – респондент) открывает в другом банке (банке – корреспонденте) для совершения по этому счету операций, предусмотренных договорами между ними.

Счет, который ведет банк корреспондент – счет ЛОРО. На балансе банка респондента он называется НОСТРО.

Наиболее значимой в платежной системе России является платежная система Банка России.

Платежная система Банка России, являющаяся в целом децентрализованной системой, обеспечивает осуществление расчетов по платежам в рублях с использованием средств, хранящихся на счетах в Банке России. Платежная система Банка России является валовой системой, т.е. расчеты по всем платежам проводятся по счетам участников на индивидуальной основе.

Территориальные учреждения Банка России расположены в регионах Российской Федерации, которые, в основном, совпадают по территории с субъектами Российской Федерации, а в некоторых случаях и в регионах, объединяющих территории нескольких субъектов Российской Федерации.

В каждом (из 78) территориальном учреждении Банка России функционируют региональные компоненты платежной системы.

В платежной системе Банка России платежи осуществляются в двух уровнях: в пределах одной региональной компоненты - внутрирегиональные платежи, составляющие основную часть проходящих через платежную систему Банка России платежей (почти 90% по количеству и 82% по объему), и платежи, начинающиеся в одной региональной компоненте и завершающиеся в другой - межрегиональные платежи.

Платежная система Банка России обеспечивает:

- зачисление средств на счета клиентов в день поступления; в отдельных регионах списание и зачисление указанных средств осуществляется в режиме, приближенном к режиму реального времени, с предоставлением возможности их немедленного использования;

- возможность управления ликвидностью путем предоставления кредитным организациям внутридневных кредитов, обеспеченных залогом (г. Москва, г. Санкт-Петербург, г. Екатеринбург);

- реализацию мероприятий денежно-кредитной политики Банка России через обслуживание кредитных, депозитных, валютных и других сделок Банка России;

- расчеты на рынке ценных бумаг и валютном рынке.

В части безопасности и защиты информации в платежной системе Банка России обеспечивается: идентификация пользователей, контроль целостности и подтверждение подлинности платежных документов, разграничение прав доступа и защита от несанкционированного доступа к ресурсам систем обработки платежей, контроль за проведением расчетных операций, конфиденциальность (криптографическая защита) платежной информации, резервирование программно-технических комплексов и информационных ресурсов.