1.1.2 Краткая характеристика подразделения или видов его деятельности

Непосредственным объектом автоматизации является управленческий учет на предприятии. Ведение управленческого учета лежит на плечах бухгалтерии. В обязанности подразделения входит:

До принятия решения об автоматизации, ведение управленческого учета производилось с помощью электронных таблиц Excel.

1.2.Экономическая сущность задачи

Принятие стратегических управленческих решений возможно только на основе оперативной и достоверной информации. Для этого и существует управленческий учет, ведение которого включает в себя такие функции бухгалтера, как:

разработка рабочего (управленческого) плана счетов, методики осуществления операций, а также форм документов для внутренней бухгалтерской отчетности;

обеспечение руководителя и других пользователей сопоставимой и достоверной информацией по соответствующим направлениям (участкам) учета.

проведение экономического анализа хозяйственно-финансовой деятельности предприятия по данным внутрифирменного управленческого учета и отчетности в целях выявления внутрихозяйственных резервов и осуществления режима экономии.

Рассмотрим понятие управленческого учета подробней.

Цикл управления предприятием состоит из нескольких этапов (таблица 1), которые соответствуют известным по учебникам менеджмента функциям управления:

Таблица 1

Этапы цикла управления предприятием

|

№ п/п |

Этап цикла |

Функция цикла |

|

1 |

Принятие решения |

Целеполагание и планирование |

|

2 |

Организация |

Организация и исполнение планов |

|

3 |

Регулирование или контроль сверху |

Контроль за исполнением |

|

4 |

Учет |

Сбор и обработка информации |

|

5 |

Обратная связь (контроль снизу) |

Анализ, управленческое воздействие на ход исполнения планов и корректировка планов и/или целей |

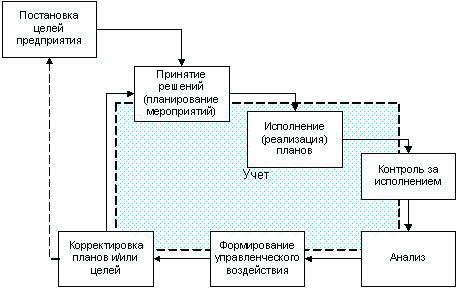

Не останавливаясь на каждом из этапов, обратим внимание на функцию учета: это совершенно особая функция управления, смысл которой заключается в формировании представления о ситуации. Это деятельность руководства по сбору и обработке информации как о предприятии, так и о самом управлении, и об окружающей их обоих среде (рисунок 2). От того, насколько отображение будет адекватным самой ситуации, решительно зависит эффективность управления предприятием. Именно эта функция предшествует осуществлению всех остальных и поэтому охватывает несколько этапов в цикле управления – планирование, исполнение, контроль за ним, анализ и корректировка планов или целей .

Бухгалтерский учет, который обязаны вести все предприятия, имеет своей целью создание соответствующего образа предприятия в сознании прежде всего государственных налоговых органов и только потом – в сознании руководства. С позиций бухгалтерского учета предприятия не просто равны, а одинаковы. Ни отраслевой специфике, ни тем более специфике предприятия здесь просто нет места. Поэтому для полноценного управления предприятием требуется постановка управленческого учета, что является во многих случаях обязательным условием принятия адекватных управленческих решений.

Рисунок 2. Схема цикла управления предприятием

Управленческий учет был создан не как альтернатива бухгалтерскому, а как его новое издание, «улучшенное и дополненное» с целью облегчить жизнь лицу, принимающему решения (ЛПР).

С помощью управленческого учета можно выбирать и удобную методологию списания товаров со склада, и методологию отнесения коммерческим или административным расходов к себестоимости, например, предприятие согласно отчету о прибыли и убытках имеет до странности высокие расходы по продаже своих услуг, несмотря на то, что реализация ведется по договорам, реклама практически отсутствует, и речь может идти только о доставке готовой продукции. Высокий уровень коммерческих расходов создает впечатление серьезных проблем с продвижением товара и обслуживанием клиентов, которых как будто и нет. Куда уходят деньги? Перераспределение расходов в соответствии с экономическим смыслом производимых хозяйственных операций меняет картину радикальным образом: если по данным бухгалтерского учета основной акцент в управлении должен быть сделан на коммерческих расходах, то по данным управленческого – на административных.

Отдельно следует упомянуть тонкости учета и начисления амортизации.

Во-первых, амортизация должна не ложиться целиком на расходы одного вида, а распределяться между себестоимостью, коммерческими и производственными расходами в зависимости от того, где находятся амортизируемые основные фонды и какую роль в деятельности предприятия выполняют. Логично, чтобы амортизация производственных цехов и оборудования была включена в себестоимость, амортизация автопарка, при помощи которого доставляется готовая продукция, - в расходы по продаже, а амортизация офисной техники – в административные расходы. На предприятии «Винарсенал» вся амортизация основных средств относится к расходам на продажу.

Во-вторых, если бухгалтерский учет предписывает рассчитывать амортизацию линейным методом со сроком, соответствующим определенной группе основных фондов, то управленческий учет вправе использовать любой другой метод и любой другой срок в зависимости от назначения и характера использования конкретных основных производственных фондов. Так, стандартный срок амортизации компьютеров – 3-4 года, но в управленческом учете может быть заложен срок в 2 года, который отражает действительную периодичность их модернизации. Если владельцы компании хотят возместить капитальные вложения преимущественно в первые годы эксплуатации нового оборудования, ему может быть приписана ускоренная амортизация. Если же оборудование планируется эксплуатировать долго, то логично выбрать замедленную схему, которая будет отражать рост расходов на ремонт и техобслуживание по мере старения агрегатов. Адекватное отражение дебиторской и кредиторской задолженности – еще одна задача, стоящая перед управленческим учетом и успешно им решаемая. Например, по законодательству списать просроченную дебиторскую задолженность можно только в особых случаях. А пока этих случаев не происходит, просроченные, безнадежные суммы «висят на дебиторах», даже если достоверно известно, что получить их не удастся. А вот отразить в данных управленческого учета реальные долги покупателей и заказчиков весьма и весьма целесообразно – не дожидаясь уведомления через печать и иные причастные органы.

В чем-то аналогичным образом обстоит дело и с кредиторской задолженностью. Конечно, речь не идет о том, чтобы не платить по собственным счетам. Но предприятие в отдельных случаях может иметь договоренность с кредитором о том, чтобы возвращать долг услугами, посредством поставки товаров по сниженным ценам и т.п. Кредиторская задолженность также может содержать в себе прибыль, которая реализуется у контрагентов и потом возвращается предприятию в других формах.

Справедливости ради надо сказать, что все эти договоренности могут быть отражены и в бухгалтерском учете, но иной раз это становится настолько запутанным, что проще отразить процессы только в управленческом учете, предоставив бухгалтерию самой себе.

За счет накопления искажений бухгалтерский учет может в итоге показать финансовый результат, достаточно далеко отстоящий от реальности. И только управленческий учет способен учесть, помимо всех перечисленных нюансов, еще и специфическую для данного предприятия методику формирования финансового результата с учетом расходов, относимых на себестоимость или оплачиваемых после налогообложения. За несколько лет расхождение величины накопленной прибыли может достигнуть принципиально размера и восстановить реальные данные можно будет только с помощью управленческого учета.

В общем, на вопрос «Зачем предприятию управленческий учет?» можно дать очень простой ответ: он дает руководителю возможность управлять.