Задание5.2.

Имеются данные об остатках вкладов по одному из отделений сберегательного банка, тыс. руб.

Таблица 4. – Исходные данные задания 5.2

|

Дата |

Сумма остатков вклада, тыс. руб |

|

01.01.2002 |

262,4 |

|

01.02.2002 |

275,8 |

|

01.03.2002 |

295,4 |

|

01.04.2002 |

292,5 |

|

01.05.2002 |

337,4 |

|

01.06.2002 |

396,7 |

|

01.07.2002 |

421,3 |

|

01.08.2002 |

476,8 |

|

01.09.2002 |

470,2 |

|

01.10.2002 |

586 |

|

01.11.2002 |

610,9 |

|

01.12.2002 |

645,8 |

|

01.01.2003 |

708,9 |

Определите средние квартальные и среднегодовые остатки вкладов по отделению банка.

Проведите сглаживание ряда динамики методом трехчленной скользящей средней и аналитического выравнивания по прямой.

На основе исчисленных показателей определить ожидаемый уровень остатков вкдадов населения на 01.04.2003.

Изобразите динамику и ожидаемые упровни остатков вкладов по отделению банка на графике.

Сделайте выводы.

Решение:

Средние квартальные и среднегодовые остатки вкладов по отделению банка определим по формуле:

![]()

Среднеквартальные остатки вкладов:

Iквартал:![]()

IIквартал![]()

IIIквартал![]()

VIквартал![]()

Среднегодовой остаток вкладов:

![]()

Проведем сглаживание ряда динамики методом трехчленной скользящей средней:

В основу этого метода положено определение по исходным данным теоретических уровней, в которых случайные колебания погашаются, а основная тенденция развития выражается в виде некоторой плавной линии.

Для выявления основной тенденции развития методом скользящей средней прежде всего устанавливаются ее звенья. Звенья скользящей средней должны составляться из числа уровней, отвечающих длительности внутригодовых циклов в изучаемом явлении.

Найдем скользящие средние:

![]()

![]()

и т.д.

Для определения сглаженных уровней

проводится центрирование (![]() ):

):

![]()

![]()

и т.д.

Таблица 5 - Расчет скользящих средних.

|

Дата |

исходные уровни |

Скользящие средние |

Сглаженные уровни с центрированием |

|

A |

1 |

2 |

3 |

|

|

yi |

|

|

|

01.01.2002 |

262,4 |

- |

- |

|

01.02.2002 |

275,8 |

277,867 |

- |

|

01.03.2002 |

295,4 |

287,9 |

282,884 |

|

01.04.2002 |

292,5 |

308,433 |

298,167 |

|

01.05.2002 |

337,4 |

342,2 |

325,317 |

|

01.06.2002 |

396,7 |

385,133 |

363,667 |

|

01.07.2002 |

421,3 |

431,6 |

408,367 |

|

01.08.2002 |

476,8 |

456,1 |

443,85 |

|

01.09.2002 |

470,2 |

511 |

483,55 |

|

01.10.2002 |

586 |

555,7 |

533,35 |

|

01.11.2002 |

610,9 |

614,233 |

584,967 |

|

01.12.2002 |

645,8 |

655,2 |

- |

|

01.01.2003 |

708,9 |

- |

- |

Проведем сглаживание ряда динамики методом аналитического выравнивания прямой:

Основным содержанием метода аналитического

выравнивания в рядах динамики является

то, что основная тенденция развития

![]() рассчитывается как функция времени

рассчитывается как функция времени

![]()

Определение теоретических (расчетных

уравнений)

![]() производится на основе так называемой

адекватной математической функции,

которая наилучшим образом отображает

основную тенденцию ряда динамики.

производится на основе так называемой

адекватной математической функции,

которая наилучшим образом отображает

основную тенденцию ряда динамики.

Подбор адекватной функции осуществляется

методом наименьших квадратов –

минимальностью отклонений суммы

квадратов между теоретическими

![]() и эмпирическими

и эмпирическими![]() уровнями.

уровнями.

![]()

Значения уравнения состоит в том, что при изучении тренда оно принимается в качестве критерия оценки соответствия расчетных (теоретических) уровней с фактическими (эмпирическими ) уровнями ряда динамики.

Вычислим цепной темп роста (темп роста по годам) и цепной абсолютный прирост по формулам:

![]() и

и

Таблица 6. – Темп роста и абсолютный прирост.

|

Дата |

Сумма остатков вклада, тыс. руб |

Темп роста по годам,% |

Абсолютный прирост по годам, тыс. Руб |

|

А |

1 |

2 |

3 |

|

|

Yi |

Tpц |

dYц |

|

01.01.2002 |

262,4 |

- |

- |

|

01.02.2002 |

275,8 |

105,107 |

13,4 |

|

01.03.2002 |

295,4 |

107,107 |

19,6 |

|

01.04.2002 |

292,5 |

99,018 |

-2,9 |

|

01.05.2002 |

337,4 |

115,35 |

44,9 |

|

01.06.2002 |

396,7 |

117,576 |

59,3 |

|

01.07.2002 |

421,3 |

106,201 |

24,6 |

|

01.08.2002 |

476,8 |

113,174 |

55,5 |

|

01.09.2002 |

470,2 |

98,616 |

-6,6 |

|

01.10.2002 |

586 |

124,628 |

115,8 |

|

01.11.2002 |

610,9 |

104,249 |

24,9 |

|

01.12.2002 |

645,8 |

105,713 |

34,9 |

|

01.01.2003 |

708,9 |

109,771 |

63,1 |

|

В среднем: |

444,623 |

108,635 |

37,208 |

Из таблицы видно, что остатки вкладов увеличиваются равномерно, поэтому для аналитического выравнивания применяется функция

![]() Таблица

7 – Промежуточные расчеты.

Таблица

7 – Промежуточные расчеты.

|

Дата |

Сумма остатков вклада, тыс. руб |

ti |

ti*ti |

ti*yi |

Yti |

|

А |

1 |

2 |

3 |

4 |

5 |

|

|

Yi |

ti |

ti*ti |

ti*yi |

Yti |

|

01.01.2002 |

262,4 |

1 |

1 |

262,4 |

213,287 |

|

01.02.2002 |

275,8 |

2 |

4 |

551,6 |

251,843 |

|

01.03.2002 |

295,4 |

3 |

9 |

886,2 |

290,399 |

|

01.04.2002 |

292,5 |

4 |

16 |

1170 |

328,955 |

|

01.05.2002 |

337,4 |

5 |

25 |

1687 |

367,511 |

|

01.06.2002 |

396,7 |

6 |

36 |

2380,2 |

406,067 |

|

01.07.2002 |

421,3 |

7 |

49 |

2949,1 |

444,623 |

|

01.08.2002 |

476,8 |

8 |

64 |

3814,4 |

483,179 |

|

01.09.2002 |

470,2 |

9 |

81 |

4231,8 |

521,735 |

|

01.10.2002 |

586 |

10 |

100 |

5860 |

560,291 |

|

01.11.2002 |

610,9 |

11 |

121 |

6719,9 |

598,847 |

|

01.12.2002 |

645,8 |

12 |

144 |

7749,6 |

637,403 |

|

01.01.2003 |

708,9 |

13 |

169 |

9215,7 |

675,959 |

|

итого |

5780,1 |

91 |

819 |

47477,9 |

5780,099 |

Находим a0 иa1по формулам:

![]() ;

;

![]() .

.

![]()

![]()

По вычисленным параметрам производим синтезирование трендовой модели функции по формуле:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Правильность расчетов проверяется по равенству:

![]()

Несовпадение в равенстве на 0,001 тыс. руб. объясняется округлениями в расчетах.

Параметр a0показывает, что остатки вкладов отделения банка в среднем возрастали на 174,731 тыс. руб. в месяц.

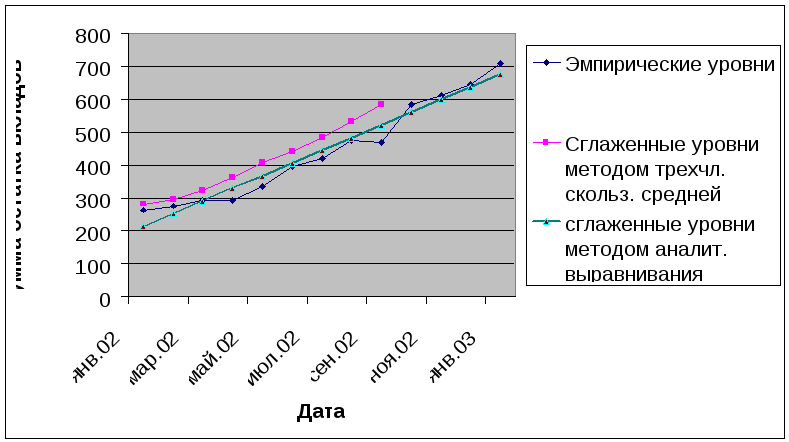

Рисунок 2. – Динамика остатков вкладов по отделению банка.

Определим ожидаемые остатки вкладов на 01.04.2003г. по формуле:

![]()

Где l– срок прогноза.

![]()

![]()

![]()

![]()

![]()

![]()

Таблица 8. – Ожидаемые уровни остатков вкладов.

|

Дата |

Сумма остатков вклада, тыс. руб |

ti |

Yti |

|

А |

1 |

2 |

5 |

|

|

Yi |

ti |

Yti |

|

01.01.2002 |

262,4 |

1 |

213,287 |

|

01.02.2002 |

275,8 |

2 |

251,843 |

|

01.03.2002 |

295,4 |

3 |

290,399 |

|

01.04.2002 |

292,5 |

4 |

328,955 |

|

01.05.2002 |

337,4 |

5 |

367,511 |

|

01.06.2002 |

396,7 |

6 |

406,067 |

|

01.07.2002 |

421,3 |

7 |

444,623 |

|

01.08.2002 |

476,8 |

8 |

483,179 |

|

01.09.2002 |

470,2 |

9 |

521,735 |

|

01.10.2002 |

586 |

10 |

560,291 |

|

01.11.2002 |

610,9 |

11 |

598,847 |

|

01.12.2002 |

645,8 |

12 |

637,403 |

|

01.01.2003 |

708,9 |

13 |

675,959 |

|

01.02.2003 |

746,108 |

14 |

714,515 |

|

01.03.2003 |

783,316 |

15 |

753,071 |

|

01.04.2003 |

820,524 |

16 |

791,627 |

|

итого |

5780,1 |

136 |

8039,312 |

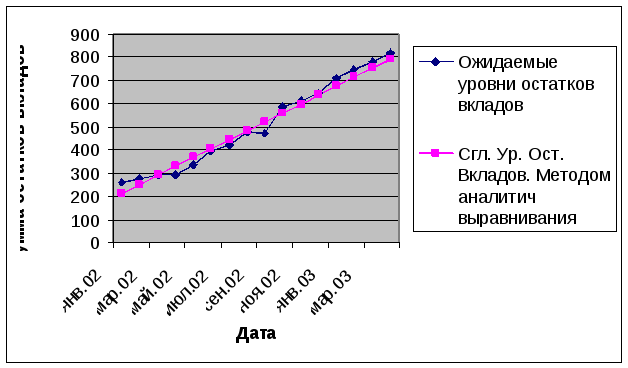

Изобразим на графике ожидаемые уровни остатков вкладов:

Рисунок 3 – Ожидаемые уровни остатков вкладов.