shpory1

.pdf1. ПРЕДПРИЯТИЕ КАК ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ

Предприятие – это самостоятельная хозяйственная единица, осуществляющая свою

деятельность на территории данного государства и подчиняющаяся законам данного государства.

Административная и экономическая самостоятельность предприятия обусловлены законодательством и означают, что предприятие самостоятельно принимает решение, сколько продукции производить и как ее реализовать, как распределять полученный доход. Основными характерными чертами предприятия являются производственно-техническое единство, выражающееся в общности процессов производства; организационное единство – наличие единого руководства, плана; экономическое единство, проявляющееся в общности материальных, финансовых ресурсов, а также экономических результатов работы. Гражданский Кодекс РФ рассматривает предприятие как единый имущественный комплекс, включающий все виды имущества, предназначенные для осуществления деятельности: земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на фирменное наименование, товарные знаки и знаки обслуживания и другие исключительные права. Он может являться государственной или муниципальной собственностью либо принадлежать коммерческой организации, созданной в форме хозяйственного общества или товарищества, производственного кооператива или некоммерческой организации, осуществляющей в соответствии с законом и ее уставом предпринимательскую деятельность (например, имущество, используемое гаражным кооперативом для ремонта автомашин, его права и обязанности, связанные с этой деятельностью).

В качестве предприятия может выступать и имущественный комплекс, принадлежащий индивидуальному предпринимателю либо членам крестьянского (фермерского) хозяйства.

2. КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ

После прохождения государственной регистрации предприятие признается юридическим лицом. Юридическое лицо - это организация, которая обладает четырьмя характерными признаками:

·имеет обособленное имущество;

·отвечает по обязательствам своим имуществом. Этот признак обеспечивает минимальную гарантию прав его кредиторов. Юридическое лицо отвечает по обязательствам всем принадлежащим ему имуществом;

·имеет право заключать договоры на все виды деятельности: займа, аренды, купли-продажи;

·может являться истцом и ответчиком в суде.

Юридическое лицо имеет самостоятельный бухгалтерский баланс, расчетный и иные счета в банке.

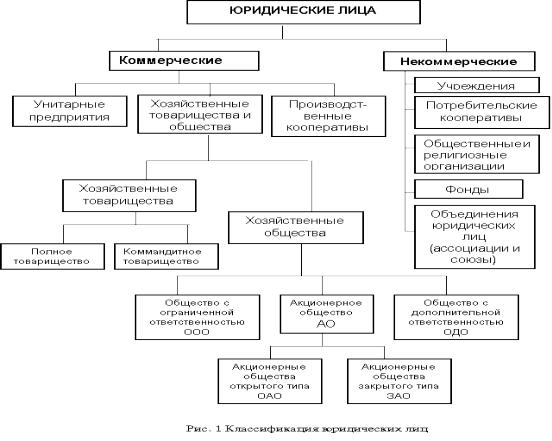

В зависимости от целей деятельности юридические лица относятся к одной из двух категорий: коммерческие и некоммерческие организации (рис.1).

Коммерческие организации имеют своей целью получение прибыли. Они могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Некоммерческие организации не имеют своей целью получение прибыли и не распределяют полученную прибыль между участниками. К ним относятся различные общественные или религиозные объединения, благотворительные фонды, потребительские кооперативы, некоммерческие партнерства и другие организации. Некоммерческие организации также могут вести предпринимательскую деятельность. Прибыль, полученная такими организациями, не распределяется между ее участниками и учредителями, а используется для их уставных целей.

Предприятие может принадлежать к различным формам собственности. Законодательство допускает существование следующих форм собственности: частная собственность; государственная собственность; собственность общественных организаций и объединений; смешанная собственность; собственность совместных предприятий.

Предприятия всех типов собственности и организационно-правовых форм могут осуществлять коммерческую деятельность в различных видах. По основной сфере деятельности предприятия делятся на несколько групп:

· производственные предприятия, выпускающие промышленную, сельскохозяйственную,

строительную продукцию;

·предприятия, производящие услуги за плату. К ним относятся мастерские, аудиторские и юридические фирмы и т.п.;

·предприятия, занятые посредничеством (торговлей, биржевой деятельностью) и инновациями (исследованиями, разработками и ноу-хау);

·предприятия, занятые сдачей в пользование (кредит, лизинг, аренду, траст) имущества. Российскими и международными стандартами при регистрации предприятия предусмотрено обязательное определение отраслевой принадлежности. При определении отраслевой принадлежности предприятие относят к той или иной отрасли исходя из того вида деятельности, который на момент регистрации является преобладающим.

В рамках любой отрасли действуют предприятия, которые в зависимости от размеров могут быть отнесены к мелким, крупным или средним.

Для производственных предприятий и фирм услуг критерием отнесения их к той или иной группе может быть объем производимой продукции или услуг. Для снабженческо-сбытовых и торговых фирм – оборот реализации. Но в современных условиях наиболее приемлемым признаком, характеризующим размеры предприятия, является численность его персонала.

4. Организационно-правовые формы предприятий: хозяйственные общества

Хозяйственное общество – это коммерческая организация, уставный фонд, которой формируется одним или несколькими физическими или юридическими лицами путем внесения своих долей (или полной величины уставного капитала, если в качестве учредителя выступает одно лицо). В качестве долей могут

рассматриваться денежные или материальные средства, интеллектуальный

капитал, ценные бумаги или имущественные права, имеющие денежную оценку.

При этом осуществляется экспертная оценка стоимости интеллектуального

капитала и имущественных прав в денежной форме.

Существует четыре формы хозяйственных обществ:

-общество с ограниченной ответственностью (ООО)( это коммерческая организация, учредителем которой выступает одно или несколько физических или юридических лиц, которые несут ответственность по обязательствам общества и риск убытков в пределах только внесенных ими вкладов)

-общество с дополнительной ответственностью(общество с дополнительной ответственностью.

Отличие такой формы хозяйственного общества от общества с ограниченной ответственностью состоит в том, что ответственность по обязательствам такого общества распространяется на имущество учредителя

Акционерное общество – это общество, уставный капитал которого разделен на

определенное число акций; участники акционерного общества (акционеры) не

отвечают по его обязательствам и несут риск убытков, связанных с

деятельностью общества в пределах стоимости принадлежащим им акций

Виды акционерных обществ:

-открытое (ОАО)

-закрытое (ЗАО)

-закрытое акционерное общество (ЗАО)( Закрытое акционерное общество –

это общество, акции которого распространяются только среди его учредителей (среди заранее определенного круга лиц), когда не используется форма открытой подписки на эмитируемые обществом акции и они не могут свободно продаваться и покупаться на фондовом рынке)

- открытое акционерное общество (ОАО)( Открытое акционерное общество – это акционерное общество, участники которого могут свободно продавать и покупать акции общества без согласия других акционеров. Оно может проводить открытую подписку на эмитируемые им акции, которые могут свободно обращаться на фондовом рынке)

5. Экономическая среда функционирования предприятия

Экономическая среда функционирования предприятия представляет собой совокупность внешних и внутренних факторов, оказывающих влияние на производственно-хозяйственную деятельность предприятий. Если внутренняя организация подконтрольна предприятию и его менеджерам, то внешняя среда представлена неконтролируемой, а поэтому она требует особого изучения и учета при построении адекватной системы управления. К внешним факторам относятся научнотехнологический прогресс, международные события, демографические, социокультурные, политические, природные, экономические и другие факторы.

Степень влияния отдельных внешних факторов на экономику предприятия различна. Так, изменение цен, тарифов, налоговой, кредитной и амортизационной политики непосредственно определяет издержки предприятия, а, следовательно, его прибыль и доходность. Такие факторы, как научно-технологический прогресс, политические и международные события, состояние макроэкономики, создают стимулы и предпосылки развития данного предприятия. Например, появление новых технологий (генной, мембранной и др.) стимулирует инновационно-инвестиционную деятельность предприятий в целях обеспечения конкурентоспособности их товаров. В связи с этим различают внешнюю среду прямого воздействия и среду косвенного воздействия.

Среда прямого воздействия включает такие внешние факторы, которые непосредственно влияют на экономику предприятия. Эти факторы формируются в результате взаимодействия предприятия с поставщиками ресурсов, деловыми партнерами, потребителями, конкурентами, органами государственного и местного управления, общественными организациями и звеньями рыночной инфраструктуры

Под средой косвенного воздействия понимают такие внешние факторы, которые не оказывают прямого и немедленного воздействия на экономику предприятия. Однако данные факторы создают необходимые условия, стимулы и предпосылки для предстоящих, в том числе и быстрых, изменений в функционировании предприятия, формировании конкурентных преимуществ. Они включают: уровень стабильности макроэкономических показателей, политической ситуации, динамику и потенциал развития макроэкономики: государственную политику по защите и регулированию конкуренции, поддержки товаропроизводителей, стимулирования спроса; уровень развития рынка капитала, инноваций и интеллектуальной собственности, нормативно-правовые, демографические, географические, природно-климатические, социокультурные факторы

6. Персонал предприятия: сущность, состав, структура, классификация

Кадры – это совокупность работников различных профессиональноквалификационных групп, занятых на предприятии и входящих в его списочный состав.

Трудовые ресурсы предприятия являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность. Они приводят в движение материально-вещественные элементы производства, создают продукт, стоимость и прибавочный продукт в форме прибыли.

Все работники предприятия подразделяются на:·

промышленно-производственный персонал (ППП) – лица, непосредственно занятые в производстве или его обслуживании

непромышленный персонал – лица, не имеющие отношения к выпуску_продукции(производству)

Первый тип рабочих, это рабочие – непосредственно воздействующие на предмет труда – подразделяются на основных и вспомогательных(охрана, инженернотехнические рабочие)

Второй тип рабочих, это рабочиелица, непосредственно занятые в процессе создания материальных ценностей, а также занятые ремонтом, перемещение грузов, перевозкой пассажиров, оказанием материальных услуг и д.р.

Персонал промышленных предприятий делится, прежде всего, на: промышленнопроизводственный персонал (рабочие производственных цехов и участков, заводских лабораторий, управленческий персонал) и непромышленный персонал (занятые в непроизводственной сфере – жилищно-коммунальных хозяйствах, детских садах, столовых, принадлежащих предприятию и т.д.)

7. Производительность труда: понятие, измерители

Производи тельность труда — мера (измеритель) эффективности труда. Производительность труда измеряется количеством продукции, выпущенной работником за единицу времени. Обратная величина — трудоёмкость— измеряется количеством времени, затрачиваемым на единицу продукции. Производительность труда выражается двумя показателями: выработкой одного работника и трудоёмкостью единицы продукции.

Производительность труда (П) рассчитывается по формуле

П = О / Ч

где О — объем работы в единицу времени; Ч — число работников.

Изменение уровня производительности труда (его динамика) определяется как отношение уровня производительности труда отчетного периода к базовому или плановому. Этот показатель характеризует процент ее роста или снижения в отчетном периоде. Сравнением планового и базового уровней производительности труда исчисляется предусмотренный планом процент ее роста, а сравнением фактического и базового уровней – процент отклонения производительности труда по отношению к уровню прошлого года.

Различают три метода измерения производительности труда: натуральный, стоимостный и трудовой.Натуральный метод измерения производительности труда состоит в том, что производительность труда (или выработка) определяется путем деления количества произведенной продукции в физических мерах (штуках, тоннах, метрах и т.д.) на число работников или количество затраченного рабочего времени.

Стоимостный (денежный) метод определения производительности труда заключается в том, что выработка продукции определяется путем деления объемов валовой продукции, выраженной в неизменных оптовых ценах предприятия, на число работников или количество затраченного времени. Стоимостный метод измерения производительности труда позволяет вести учет разнородной продукции, дифференцировать цены в зависимости от ее качества. Вместе с тем, этот метод не свободен от недостатков.Во-первых, при изменении номенклатуры изделий, стоимости сырья и материалов, удельного веса кооперации выработка по валовой продукции искажает динамику производительности труда.Во-вторых, существует возможность сокрытия действительных затрат труда путем манипулирования ценами или развития теневого сектора.В стоимостном выражении производительность труда может быть исчислена по валовой, товарной, чистой (нормативной), условно чистой продукции.

Трудовой метод измерения роста производительности труда основывается на сравнении рабочего времени, затраченного на производство данного объема продукции в отчетном и базисном периоде.

Этот метод позволяет вести учет затрат на производство единицы продукции не только на отдельном рабочем месте, в бригаде. Но и в масштабах предприятия, отрасли и т.д.

8. Факторы и резервы роста производительности труда на предприятии

Производительность труда — динамичный показатель, т. е. имеет значение лишь при прогрессирующем изменении.

Повышение производительности труда является самым важным условием, обеспечивающим рост объемов материального производства и доходов.

Рост производительности труда зависит от многих факторов. Факторами роста производительности труда (или его резервами) считается совокупность объективных и субъективных причин, обусловливающих изменение уровня производительности труда.

факторы роста производительности труда укрупненно объединяются в три группы:

1 Факторы основного капитала.Их роль обусловлена качеством, уровнем развития и степенью использования инвестиций и материальных основных средств. Эти факторы связаны с механизацией и автоматизацией труда, внедрением прогрессивных технологий, использованием качественных и эффективных материалов. Однако рост овеществленного труда не должен быть выше роста объемов работ, достигнутого за счет влияния этого фактора. Но практически трудно точно определить величину роста выработки, достигнутого только за счет увеличения основных фондов, так как любой вид деятельности осуществляется под влиянием основных фондов, их структуры, цен и применяемых технологий.

2 Социально-экономические. Это состав и качество работников (их квалификация), условия труда, отношение работников к труду и т. д. В группе социально-экономических факторов особую роль играют состав и качество рабочей силы, так как вклад каждого индивидуума в общий совокупный труд не одинаков: одни в коллективе всегда производят больше среднего, а другие — меньше среднего значения. Но применяемые ныне методы расчета производительности труда не учитывают этого.

Производительность труда индивидуального работника зависит от его способностей, мастерства и знаний, возраста, состояния здоровья и ряда других причин. С позиции эффективного труда для работодателя важно найти "своего" работника, чья работоспособность и производительность труда потенциально выше средних. Такому отбору работников помогают система собеседований, оценки качества труда, аттестация и профессиография.

3 Организациооные факторы Они охватывают целый комплекс действий по организации труда и управления, менеджмента персонала, которые оказывают непосредственное влияние на рост производительности труда. Понятие "организация труда и управления" включает выбор размеров и месторасположения предприятия, кооперирование, специализацию и комбинирование как форму организации производства на предприятии, схему, структуру и стиль управления предприятием. Особую подгруппу составляют факторы, влияющие на взаимоотношения в коллективе и дисциплину труда. 1) систему ценностей работников и принципы взаимодействия, влияющие на целевые установки персонала и поведение работников, их взаимодействие как в группах, так и в коллективе в целом, 2), меры активизации работников, 3), меры контроля за исполнением управленческих решений и исправлением ошибок и просчетов и т. п.

9. Основные средства предприятия: сущность, состав, структура

Наиболее высокую долю в структуре имущественного комплекса предприятия занимают основные фонды.

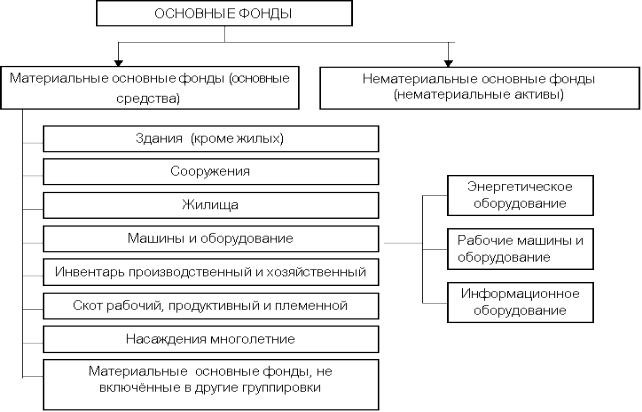

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды делятся на материальные и нематериальные (рис. 3).

Кматериальным основным фондам (основным средствам) относятся здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

Кнематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Материальные и нематериальные основные фонды показываются в балансе предприятия в разделе "Внеоборотные активы". Объединяет эти виды ресурсов предприятия не только то обстоятельство, что они играют важную роль в деятельности предприятия, но и то, что объекты, включаемые в состав основных фондов, используются в течение длительного времени (более одного года). Однако при ближайшем рассмотрении оказывается, что основные средства и нематериальные активы имеют большие различия, которые отражаются в методах их учета, анализе использования и влиянии на финансовый результат. Рассмотрим основные средства предприятия

10. Учёт и оценка основных средств

Основные средства переносят свою стоимость на готовый продукт постепенно в течение длительного времени, охватывающего несколько производственнотехнологических циклов. Поэтому учет основных средств и отражение их в балансе организованы таким образом, чтобы одновременно можно было показать сохранение ими первоначальной вещной формы и постепенную потерю стоимости.

Следует различать первоначальную, остаточную, восстановительную стоймость основных средств

Первоначальная стоимость отражает фактические затраты на приобретение (создание) основных средств. Первоначальная стоимость не изменяется. Исключением являются достройка, коренная реконструкция или частичная ликвидация.

Первоначальная стоимость основных средств, поступивших за счет капитальных вложений предприятий,включает затраты на возведение (сооружение) или приобретение основных средств, включая расходы по доставке и установке, а также иные расходы по доведению данного объекта до состояния готовности к эксплуатации по назначению. Для отдельного объекта первоначальную стоимость определяют по формуле

где Соб – стоимость приобретенного оборудования; Смр - стоимость монтажных работ; Зтр – затраты на транспортировку; Зтр – прочие затраты.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации.

Первоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их рыночная стоимость на дату оприходования. Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость

обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе. Со временем стоимость воспроизводства основных средств изменяется и

первоначальная стоимость уже не отражает их действительную ценность

Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных основных средств в современных условиях. Для определения восстановительной стоимости основных средств проводят их переоценку путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Постепенная потеря стоимости основных средств отражается в оценке основных средств по остаточной стоимости. Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость, уменьшенную на величину износа:

где Сперв(восст) – первоначальная (восстановительная) стоимость основных средств; И– износ основных средств.

Оценка основных средств по остаточной стоимости необходима для того, чтобы знать их качественное состояние и для составления бухгалтерского баланса.