КФП лекция 1-5 (Осипова Н.И

.).docПри расчете плановой потребности в оборотных средствах аналитическим методом учитываются, во-первых, планируемый рост выручки от реализации продукции и, во-вторых, ускорение оборачиваемости оборотных средств.

Исходя из планируемого ускорения оборачиваемости оборотных средств (в данном случае сокращения длительности одного оборота в днях) определяется плановое значение коэффициента обеспеченности оборотными средствами (коэффициента загрузки):

![]()

Зная плановый коэффициент загрузки оборотных средств и темп роста объема реализации продукции (выручки от реализации), рассчитывают сумму оборотных средств организации в плановом периоде:

Коэффициентный метод основан на определении нового норматива оборотных средств на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств. При применении этого метода все запасы и затраты организации подразделяют на:

• зависящие от изменения объема производства — сырье, материалы, затраты на незавершенное производство и готовую продукцию на складе;

• не зависящие от роста объема производства — запасные части, инструмент, инвентарь, расходы будущих периодов.

По зависящим от объема производства элементам оборотных средств потребность планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости оборотных средств.

По остальным элементам запасов и затрат плановая потребность определяется на уровне их средних фактических остатков.

Расчет потребности в оборотных средствах для I группы учитывает темп роста объемов производства в плановом периоде и планируемое ускорение оборачиваемости оборотных средств:

![]()

Расчет для II группы оборотных средств учитывает лишь планируемое изменение оборачиваемости оборотных средств:

![]()

Метод прямого счета наиболее точный, обоснованный, но вместе с тем довольно трудоемкий. Он основан на определении научно обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т.е. стоимостного выражения запаса, который рассчитывается как в целом, так и по каждому элементу нормируемых оборотных средств. Метод прямого счета — основной метод определения плановой потребности в оборотных средствах.

Процесс нормирования включает:

• разработку норм запаса по отдельным видам нормируемых товарно-материальных ценностей;

• определение частных нормативов по каждому элементу оборотных средств;

• расчет совокупного норматива по собственным нормируемым оборотным средствам.

Наряду с планированием (нормированием) потребности в оборотных средствах и расчетом совокупного норматива проводятся прогнозные расчеты, которые моделируют как будущее финансовое положение организации, так и состояние его собственных оборотных средств.

Нормы оборотных средств — это объем запаса по важнейшим товарно-материальным ценностям, необходимым для обеспечения нормальной, ритмичной работы организации. Нормы — это относительные величины, которые устанавливаются в днях запаса или в процентах к определенной базе (товарной продукции, объему основных фондов) и показывают длительность периода, обеспеченного данным видом запасов материальных ресурсов. Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода. Нормы пересматриваются при кардинальных изменениях номенклатуры изделий, условий производства, снабжения и сбыта, изменения цен и других параметров.

Нормы устанавливаются раздельно по следующим элементам нормируемых оборотных средств:

• производственным запасам;

• незавершенному производству и полуфабрикатам собственного изготовления;

• запасам готовой продукции на складе организации. Рассмотрим расчет норм на примере производственных запасов

и готовой продукции.

Норма в днях по производственным запасам (сырью, основным материалам, покупным полуфабрикатам) устанавливается по каждому виду или группе материалов и включает время, необходимое для:

• выгрузки, приемки, складирования и лабораторного анализа (подготовительный запас);

• нахождения сырья и материалов на складе в виде запаса для текущего производственного процесса (текущий запас) и страхового или гарантийного запаса (страховой запас);

• подготовки к производству, связанной с выдержкой сырья, сушкой, разогревом, отстоем и прочими подобными операциями (технологический запас);

• нахождения материалов в пути и времени документооборота (транспортный запас).

Основным в промышленности является текущий складской запас, т.е. время нахождения производственных запасов на складе организации (предприятия) между двумя очередными поставками. Объем текущего складского запаса прямо связан с частотой и равномерностью поставок (циклом снабжения) и периодичностью запуска сырья и материалов в производство. Объем этого запаса в промышленности устанавливается в размере 50% среднего цикла снабжения, в среднем около 10 дней.

Следующий по значимости — страховой запас, необходимый в тех случаях, когда происходят сбои в условиях и сроках поставки, поступают некомплектные партии, нарушается качество поставляемых материалов. Объем страхового запаса устанавливается в пределах 1/2 складского запаса (5 дней). В среднем таким же по длительности является транспортный запас, образуемый в случае расхождения в сроках движения документооборота и оплаты по ним и времени нахождения материалов в пути.

Общая норма запаса по сырью, основным материалам, покупным полуфабрикатам складывается из перечисленных видов запасов.

Рассчитываются нормы и по прочим видам производственных запасов — вспомогательным материалам (топливу, таре, тарным материалам, запасным частям), по малоценным и быстроизнашивающимся предметам. Их определение имеет свою специфику.

Нормы запаса по готовой продукции рассчитываются раздельно по готовой продукции на складе и отгруженной продукции, по которой расчетные документы не сданы в банк. Нормы запаса определяются по каждой номенклатурной группе изделий с учетом времени:

• подбора отдельных видов и марок изделий;

• упаковки и маркировки;

• хранения на складе до отгрузки;

• комплектования изделий до транспортной партии;

• погрузки, транспортировки и доставки со склада до станции отправления;

• подготовки расчетных документов и сдачи их в банк.

После установления норм запасов определяется частный норматив затрат по каждому элементу нормируемых оборотных средств. Норматив оборотных средств показывает минимально необходимую сумму денежных средств, обеспечивающих хозяйственную деятельность организации. Другими словами, это денежное выражение планируемого запаса товарно-материальных ценностей.

В основном частный норматив по отдельному элементу собственных оборотных средств Нэл.ос рассчитывается по следующей схеме:

![]()

Где

![]()

Норматив производственных запасов (Нпз):

НПЗ = NПЗ • СПЗ ,

где NПЗ — норма производственных запасов (в днях запаса);

СПЗ — однодневный расход производственных запасов, рассчитываемый по формуле:

![]()

Норматив незавершенного производства (ННП): ННП = NНП • СВП ,

где NНП — норма оборотных средств по незавершенному производству;

СВП — однодневные затраты на производство валовой продукции.

Норма оборотных средств по незавершенному производству устанавливается исходя из продолжительности производственного цикла (Пц) и степени готовности изделий, которая выражается через коэффициент нарастания затрат Кн. Этот коэффициент характеризует степень готовности продукции и обусловлен тем, что затраты на производство осуществляются не одновременно, а в течение всего производственного цикла, и последующие затраты наслаиваются на первоначальные. Коэффициент нарастания затрат всегда больше 0 и меньше 1.

Однодневные затраты на производство валовой продукции рассчитывают по формуле

Норматив оборотных средств на готовую продукцию (НГП):

НГП = N ГП • BТП ,

где N ГП — норма оборотных средств по готовой продукции;

BТП — однодневный выпуск товарной продукции IV квартала:

Расчет норматива по расходам будущих периодов (Нр.бп) складывается из расходов будущих периодов на начало года (Рбп.н.г) и расходов в плановом году (Рбп.пл) минус расходы будущих периодов, списываемые на затраты в плановом периоде (Рбп.сп):

Нр.бп = Рбп.н.г + Рбп.пл - Рбп.сп.

. руб.

Завершается процесс нормирования установлением совокупного норматива оборотных средств (Нос) путем сложения частных нормативов: по производственным запасам, незавершенному производству, расходам будущих периодов и готовой продукции:

Нос = Нпз + Ннп + Hр.бп + Нгп.

Нормирование производственных запасов, незавершенного производства, остатков готовой продукции на складе представляет собой управление материальными оборотными средствами, отвлекаемыми из оборота организации в течение производственного (технологического) цикла. Организации это важно как для производства продукции, так и для организации финансов. Финансовая политика управления этими материальными средствами заключается в снижении текущих затрат по их обслуживанию, в установлении нижней границы необходимого объема их запасов, в своевременном и оптимальном их пополнении, в контроле за их движением.

Управление ненормируемыми оборотными средствами. К ненор-мируемым оборотным средствам относятся фонды обращения за исключением готовой продукции на складе организации. Потребность организации (предприятия) в этих оборотных средствах определяется расчетным путем, управление ими осуществляется с помощью краткосрочного кредитования.

В организации рассчитывается потребность в денежных средствах в кассе, в оборотных средствах по запасам товаров (для организаций, использующих кассовый метод). Методика их расчетов аналогична нормированию. К примеру, потребность в оборотных средствах по запасам товаров рассчитывается как произведение нормы запаса товаров на однодневный оборот товаров в IV квартале по покупным ценам, потребность в денежных средствах в кассе — умножением нормы запаса денежных средств на однодневный товарооборот TV квартала. Однако эта потребность по сравнению с нормированием устанавливается не так жестко и в результате изменений не нарушается бесперебойный процесс производства.

При расчете запаса отгруженных товаров финансовые службы организации отслеживают, во-первых, отгруженные товары, срок оплаты которых не наступил, во-вторых, отгруженные, но не оплаченные в срок (чаще всего по причине отсутствия средств у покупателя) или находящиеся на ответственном хранении у покупателя (в связи с высоким процентом брака, отклонениями от заранее оговоренного ассортимента и т.п.).

По первой группе товаров отгруженных выручка реально должна поступить на счет организаций. Однако между моментом отгрузки товара и поступлением выручки на расчетный счет организации возникает пауза, в течение которой денежные средства выпадают из производственного процесса, и поэтому в текущем управлении оборотным капиталом важно как можно больше сократить этот интервал и ускорить поступление денежных средств.

Нахождение отгруженных товаров во второй группе свидетельствует о нарушениях договорной, расчетно-кассовой дисциплины и крайне невыгодно предприятию, поскольку длительное отвлечение средств из оборота требует перегруппировки финансовых ресурсов, перераспределения оборотных средств, привлечения дополнительных денежных ресурсов в виде кредитов. Все это влечет за собой напряженность финансового состояния организации, снижение ее платежеспособности.

ЛЕКЦИЯ 4

Модель оптимального размера партии заказа EOQ (Economic Ordering Quantity)

Процесс управления запасами осуществляется посредством решения следующих задач:

Определения оптимальной партии заказа;

Определения момента размещения заказа;

Классификации и контроля запасов;

Оптимизации затрат по поддержанию запасов.

После того как продукция реализована, фирма должна скалькулировать её себестоимость. Запасы на производство реализованной продукции приводятся в отчете о прибылях и убытках как расходы за период, и на эту величину уменьшается сумма по статье «запасы» в балансе. Существуют четыре метода, которые могут быть использованы для определения себестоимости реализованной продукции и оценки запасов: 1) индивидуальной оценки (specific identification),

2) по себестоимости первых по времени закупок (First- In, First-Out, FIFO),

3) по себестоимости последних по времени закупок (Last-In, First-Out, LIFO), 4) средней себестоимости.

Метод индивидуальной оценки При использовании данного метода оценка запасов происходит на основе индивидуального учета затрат по каждой конкретной единице продукции. После реализации данной единицы продукции стоимость запасов уменьшается в соответствии с затратами, относящимися к ней. Метод применяется при учете дорогостоящих предметов, реализация которых происходит достаточно медленно, как например в случае продажи автомобилей.

Метод FIFO Метод FIFO предполагает, что запасы потребляются в той же последовательности, в какой они закупаются предприятием. В результате себестоимость реализованной продукции определяется на основе цен наиболее ранних закупок сырья, а запасы исчисляются в ценах более поздних закупок. Предположение последовательности пополнения и расхода запасов является чисто умозрительным, в реальности в производство может поступать сырье из партий, закупленных предприятием в различное время.

Метод LIFO Метод LIFO — противоположность метода FIFO. В этом случае себестоимость реализованной продукции определяется по ценам последних по времени закупок, а оценка запасов производится по ценам ранних закупок.

Метод средней себестоимости. Данный метод предполагает определение средневзвешенной цены единицы запасов, по которой затем производится расчет себестоимости реализованной продукции. Рассчитанная таким образом себестоимость реализованной продукцию и стоимость остатка запасов занимают промежуточное положение между аналогичными показателями, рассчитанными по методам FIFO и LIFO.

Денежные поступления, если не принимать во внимание налоговых платежей, не меняются в зависимости от выбора метода оценки запасов, тогда как показатели баланса, и в том числе отражаемая величина прибыли, изменяются в период инфляции. FIFO дает наиболее низкую оценку себестоимости реализованной продукцию и, следовательно, наиболее высокую величину чистой прибыли. Кроме того, при использовании метода FIFO

величина запасов оказывается наибольшей по сравнению с исчисленной другими методами, что ведет к увеличению показателей ликвидности фирмы, таких как собственные оборотные средства и коэффициент текущей ликвидности. С другой стороны, метод LIPO дает наибольшую оценку себестоимости, наименьший показатель прибыли и наиболее низкий уровень ликвидности. Если учесть необходимость выплаты налогов, то возможности сокращения налоговых выплат наиболее высоки при методе LIFO, т. е. он предполагает наименьшее налоговое бремя. В результате посленалоговые денежные поступления при использовании этого метода наиболее высоки.

Конечно, такие результаты характерны лишь для ситуации постоянного увеличения затрат. Если же затраты в течение периода, постоянны, то себестоимость реализованной продукции, оценка остатка запасов, налоги и денежный потоки не будут меняться в зависимости от метода оценки. Но, поскольку в течение последних 20 лет проблема инфляции не перестала быть актуальной, большинство фирм предпочитает использовать метод LIFO.

Основные предпосылки, на которых построена модель EOQ, а именно: --часть затрат увеличивается с ростом объема запасов, в то время как другая часть снижается;

-оптимальным является размер заказа (и связанный с ним средний объем запасов), который минимизирует совокупные затраты.

Прежде

всего, как было отмечено ранее, средний

объем запасов зависит от частоты

размещения заказов и размера каждого

из них: если запасы будут обновляться

ежедневно, средний объем запасов будет

гораздо ниже, чем в случае размещения

заказа один раз в год. На рисунке

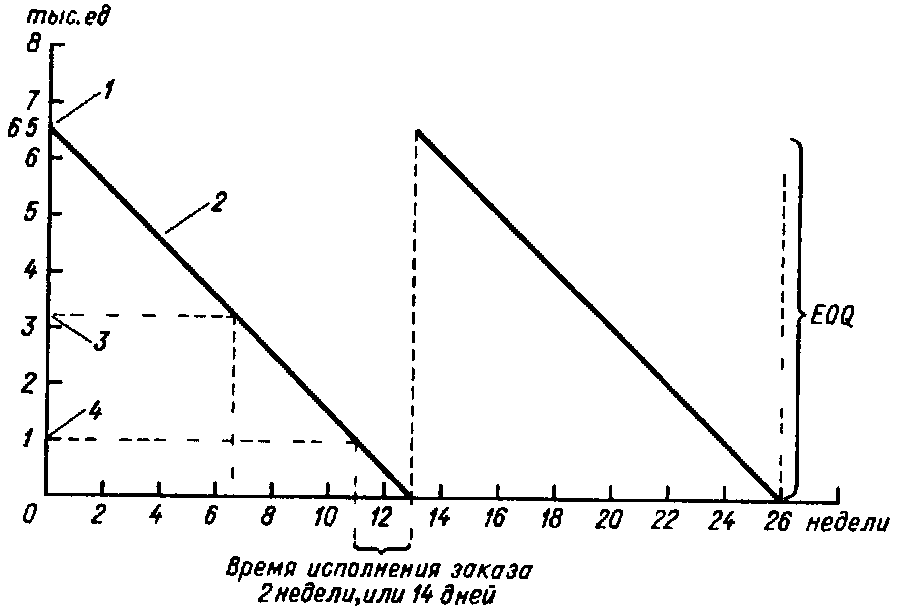

Рис. Определение оптимальной партии заказа

показано что, затраты по хранению увеличиваются с увеличением объемов заказов: большие объемы заказов означают увеличение средних запасов, а следовательно, увеличение затрат по хранению, неполученного дохода на вложенный в запасы капитал, затрат на страхование и потерь от уценки. Напротив, затраты по размещению и выполнению заказов снижаются с увеличением размера партии затраты на размещение заказов, затраты поставщиков на наладочные работы и затраты на обработку заказа уменьшаются при снижении частоты заказов, приводящей к увеличению объемов хранимых запасов.

Если сложить графики затрат по хранению запасов и выполнению заказов, представленные на рис, то их сумма будет представлять собой график общих затрат по поддержанию запасов (TIC). Точка, в которой величина TIC принимает минимальное значение, определяет оптимальный размер партии (EOQ) Продифференцировав по Q (заказываемое количество) и приравняв результат к нулю, получаем

![]()

Из полученного уравнения находим величину Q

где F — постоянные затраты по размещению и выполнению одного заказа; S — годовая потребность в запасах, С — годовые затраты по хранению, выраженные в процентах от стоимости средних запасов; Р — цена приобретения единицы запасов

Данная модель основана на следующих предположениях:

1) годовая потребность в запасах (годовой объем реализации) может быть точно спрогнозирована,

2) объемы реализации равномерно распределены в течение года,

3) не происходит задержек в получении заказов.

Отметим также, что величина EOQ, а следовательно, и средний размер запасов будут изменяться в зависимости от объема реализации. При увеличении объема реализации запасы также увеличиваются, но не в той же пропорции, т. е. отношение объема запасов к объему реализации имеет тенденцию к снижению, если деятельность фирмы расширяется. Принцип отдачи от масштаба проявляется и в отношении запасов.

Рис..- Динамика запасов без учета страхового запаса

1 — максимальный запас ; 2 — скорость убывания запасов ; 3 — средний запас, 4 — точка заказа

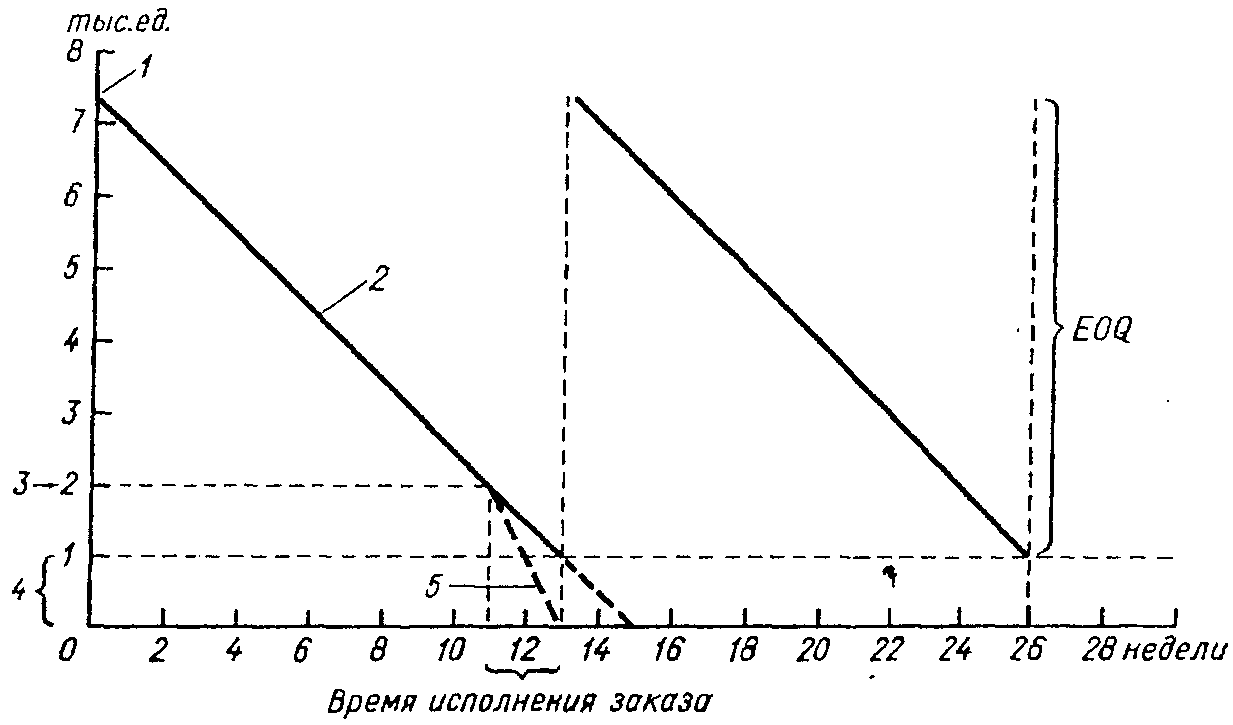

Рис. - Динамика запасов с учетом страхового запаса.

1 — максимальный запас; 2 — средняя скорость убывания запасов; 3 — точка заказа; 4 — страховой запас; 5 — максимальная скорость убывания запасов.

Умеренная инфляция ,скажем 3% в год, может не учитываться при принятии решений относительно запасов , но если она высока, то её необходимо принимать во внимание.

В условиях возможности задержки поставки встает вопрос о риске невыполнения компанией запасов, который обеспечит бесперебойность работы в период задержки. Вопрос определения такого размера запаса представляется важным в системе управления запасами. При создании резервных запасов издержки по хранению будут увеличиваться, а издержки, связанные с возникновением дефицита товара,- уменьшаться.

Точкой возобновления заказа называется такое количество запаса на складе, при котором необходимо делать очередной заказ. Точка возобновления заказа зависит от размера страхового запаса, ежедневного расхода данного вида запаса и времени выполнения заказа .

Анализ денежных потоков

Денежные средства необходимы для покупки сырья, уплаты налогов, дивидендов и т.д. Но сами денежные средства не приносят доход, поэтому главная цель политики управления ими- поддержание их на минимально необходимом уровне, достаточном для осуществления эффективной финансовой деятельности компании.

Информация по потокам денежных средств компании группируется в Отчете о движении денежных средств ( форма №4 ).

Денежные средства во многих отношениях являются одной из форм запасов, количество которых должно минимизироваться для обеспечения эффективной работы предприятия. Для решения данной задачи в экономической практике применяются модели Баумоля, Миллера- Орра, Стоуна.

Недостатком модели Баумоля является предположение о предсказуемости и устойчивости денежного потока. Кроме того в данной модели не учитываются цикличность и сезонность, свойственная большинству денежных потоков.

Моделью, которая нивелирует перечисленные недостатки, выступает модель Миллера- Орра. Их основная идея заключается в том, что распределение сальдо ежедневного потока является приблизительно нормальным. Оно варьируется по дням случайным образом, и здесь не предусматривается тенденция его изменения

Рис. - Модель Миллера-Орра

Рисунок показывает колебания остатка денежных средств. Когда колебание остатка денежных средств достигает верхнего предела, компания для выравнивания положения и возвращения к оптимальному уровню на разницу между верхним пределом и точкой возврата покупает ценные бумаги. Когда же остаток денежных средств достигает нижнего предела, компания продает ценные бумаги с целью пополнения денежных средств до точки возврата.

Нижний предел обычно устанавливается экспертно и зависит от приемлемого уровня потерь в связи с нехваткой денежных средств, что зависит от вероятности нехватки денежных средств и доступности займов.

Для определения точки возврата существует следующая формула:

Z = (3Fa2 / 4к)Уз + L,

где Z — целевой остаток денежных средств;

о2 — дисперсия сальдо дневного денежного потока;

к — относительная величина альтернативных затрат (в расчете на день);

L — нижний предел остатка денежных средств.

Верхний предел остатка денежных средств определяется по формуле

Средний остаток денежных средств находится по формуле:

Cpo = (4Z-L)/3.

Еще одной моделью, которая служит для управления целевым остатком денежных средств, выступает модель Стоуна. Эта модель сходна с моделью Миллера-Орра, однако помимо верхнего и нижнего предела имеет внутренний и внешний контрольные лимиты, при достижении которых не происходит немедленного перевода денежной наличности в ценные бумаги или обратно. Вместо этого прогнозируется поведение наличности на ближайшие несколько дней и в зависимости от того, ожидаются или нет относительно высокие расходы денежных средств, принимается решение либо о покупке ценных бумаг, либо об удержании наличности на счете. Таким образом, действия при использовании данной модели определяются прогнозом на ближайшее будущее. Модель Стоуна не определяет границы верхнего и нижнего предела и целевого остатка, однако эта модель более мобильная, поскольку позволяет учитывать сезонные колебания и другие факторы, влияющие на колебание выручки.

С целью стратегического управления денежными средствами компании оптимизируют денежные потоки. Оптимизация денежного потока подразумевает такое использование денежных средств компании, при котором балансируются дефицитный и избыточный денежные потоки, синхронизируются денежные потоки во времени, результатом чего выступает максимизация чистого денежного потока компании.

Как дефицит, так и избыток денежного потока оказывают отрицательное влияние на деятельность компании. Дефицит денежного потока снижает ликвидность и платежеспособность компании, финансовую устойчивость, приводит к росту просроченной кредиторской задолженности, что в долгосрочной перспективе негативно сказывается на репутации компании, снижается ее конкурентоспособность. Дефицит денежных средств может служить причиной несвоевременной уплаты налоговых платежей, а соответственно, роста оттока денежных средств в связи с необходимостью оплаты штрафов и пеней, несвоевременной выплаты заработной платы, что снижает мотивацию персонала и увеличивает текучесть кадров. Растет финансовый цикл компании, соответственно, снижается рентабельность как собственного капитала, так и активов.

Избыток денежных средств также может иметь отрицательные стороны. Они проявляются в потере денежными средствами своей стоимости во времени посредством негативного влияния инфляции, в потере альтернативного дохода (если денежные средства лежат на счете и не работают), что в конечном счете негативно сказывается на рентабельности собственного капитала и активов компании.

Объем дефицитного денежного потока должен балансироваться за счет таких мероприятий, которые будут увеличивать объем положительного денежного потока с одновременным снижением объема отрицательного денежного потока. Такими мероприятиями могут быть: