1. Стандартизація первинного обліку

Первинний облік, носії первинної економічної інформації та їх характеристика.

Нормативні вимоги до документації та документів.

Правила обробки і перевірки документів.

Класифікація документів як передумова їх стандартизації.

Напрямки вдосконалення документації та побудови документів.

Порядок зберігання документів.

Стандартизація інвентаризації.

1.1.Первинний облік, носії первинної економічної інформації та їх характеристика

Носії первинної інформації — це те, на чому фіксується інформація (звичайний папір, картки, дискети тощо) і за допомогою чого здійснюється зв’язок між інформацією та людиною для прийняття відповідних управлінських рішень. Фіксується інформація за допомогою комп’ютерів або вручну. Але яка б не була інформація — вхідна чи вихідна — і як би вона не оброблялась, основним її носієм залишається документ, а носієм первинної економічної інформації — бухгалтерський документ, бухгалтерський облік здійснює суцільне і безперервне спостереження за господарськими процесами, відображаючи його в документах, які складають на кожну господарську операцію. бухгалтерські документи (лат. documentum — доказ, свідоцтво) — це письмове свідоцтво певної форми і змісту про факт здійснення господарської операції. У документах зазначаються з всі відомості, потрібні для економічної та юридичної характеристики зафіксованих у них господарських операцій, для контролю і збереження власності і для визначення господарської доцільності та ефективності здійснюваних процесів.

Отже, документ є основним, найважливішим носієм певної сукупності економічної інформації. Кілька однорідних сукупностей інформації (однорідних документів) називають масивом інформаційної сукупності.

У бухгалтерському обліку господарські операції, тобто певну сукупність економічної інформації, записують на рахунках, розміщених у різних облікових регістрах, тільки на підставі документів. Тому перш ніж записати певну сукупність економічної інформації на рахунках, її слід оформити належними документами.

Процес фіксації певної сукупності економічної інформації в документах називається документуванням господарських операцій. Тільки зафіксована в документах сукупність економічної інформації може бути відображена на рахунках бухгалтерського обліку. Тому бухгалтерський облік називається ще документальним обліком.

З оформлення певної сукупності економічної інформації в документі починається бухгалтерський облік. Документування цієї інформації є основним змістом первинного обліку.

У процесі документування здійснюється спостереження за господарською операцією, з’ясовуються її законність і економічна доцільність. Тобто здійснюється економічний і юридичний контроль. Тому документація господарських операцій — не технічна робота, а важливий контрольно-економічний процес. Документація в бухгалтерському обліку — це спосіб суцільного і безперервного спостереження за здійснюваними господарськими операціями, оскільки кожна господарська операція відображається в документі.

Всі господарські операції у процесі їх фіксації в документі щоденно контролюються і відображаються на рахунках бухгалтерського обліку. Крім того, документація створює умови для використання інших складових методу бухгалтерського обліку (рахунків, подвійного відображення процесів тощо). Справді, якби господарські операції не оформлювалися документами, то нічого було б відображувати на рахунках бухгалтерського обліку відповідно до методу подвійного запису та балансового узагальнення.

Документ і документація становлять єдине ціле. Бланк документа певної форми і змісту є матеріальним засобом документації і стає бухгалтерським документом тільки після того, як у ньому буде зафіксовано господарську операцію відповідно до Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Міністерства фінансів України від 24.05.95 № 88. Документ, крім свого основного призначення, використовується також як засіб обґрунтування облікових записів, як знаряддя попереднього і наступного контролю за здійснюваними господарськими операціями. Фіксуючи господарські операції в документі, зазначають усі основні дані, що характеризують зміст операції: де, коли, від кого і що надійшло, а також підстави для їх здійснення. Ці відомості і дають можливість використовувати документ для обґрунтування облікових записів для попереднього (до або в момент здійснення) і

наступного (після здійснення) контролю за господарськими операціями. Всі операції з використанням засобів у господарстві фіксуються в документах, а правильність і законність такого використання перевіряється. Таку перевірку здійснюють працівники обліку, які є не простими реєстраторами, а державними контролерами, зобов’язаними стежити за доцільністю і законністю всіх господарських операцій, відображених у документах, здійснювати контроль за охороною приватної та державної власності. Таким чином, бухгалтерські документи як носії первинної економічної інформації є основою для забезпечення суцільного і безперервного спостереження за здійснюваними господарськими операціями шляхом обґрунтування в них облікових записів. Нормативні вимоги до документації та документів

Одним із найголовніших завдань бухгалтерського обліку є своєчасна документація господарських операцій. Якість бухгалтерського обліку, його достовірність майже повністю залежать від правильного оформлення документів, повного і достовірного відбиття в них господарських процесів. Неточне чи неповне відображення господарських операцій призводить до того, що дані та бухгалтерського обліку не відбиватимуть справжнього стану господарства. Тому документальне оформлення господарських операцій є одним із найважливіших питань бухгалтерського обліку.

У процесі документального оформлення первинного обліку необхідно керуватись нормативними правовими документами. До них слід віднести:

Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.99 № 996-ХІУ.

Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Міністерства фінансів України від 24.05.95 № 88.

Ці нормативні акти висувають загальні вимоги до документації та документів.

Крім нормативних правових актів (документів) загального призначення щодо порядку ведення документації та документів є цілий ряд нормативних актів, які мають конкретне відношення до того чи іншого об’єкта обліку, тобто специфічних.

Так, у процесі документального оформлення первинного обліку матеріалів і сировини крім вище названих нормативних актів слід керуватись також і такими, як:

Інструкція про порядок реєстрації виданих, повернених і використаних довіреностей на одержання цінностей, затверджена наказом МФУ від 16.05.96 № 99.

Наказ Міністерства фінансів України “Про зміни і доповнення до інструкції про порядок реєстрації виданих, повернених і використаних довіреностей на одержання цінностей” від

№226.

Наказ Міністерства статистики України “Типові форми первинних облікових документів з обліку сировини та матеріалів” від 21.06.96 № 193.

Наказ Міністерства статистики України “Про затвердження типової форми первинного обліку М-2” від 21.06.96 № 192.

Як загальні, так і специфічні нормативні акти відображають ті вимоги, яким має відповідати документ, та юридичні норми документації господарських операцій, що зводяться до такого: документальному оформленню підлягають всі господарські операції у момент їх здійснення.

Підставою для облікових записів господарських операцій можуть бути лише правильно оформлені документи.

Документ слід складати своєчасно, як правило, в момент здійснення операції. Він повинен мати достовірні дані, необхідні для контролю за здійснюваними господарськими операціями і для одержання вичерпних відомостей про них. У бухгалтерському обліку такі відомості називаються реквізитами документа.

Реквізити документа — це найважливіші відомості про певну господарську операцію, які задовольнили б перелічені вище вимоги.

У Законі України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.99 № 996-XIV визначено основні реквізити, обов’язкові для всіх документів, а саме:

а) назва документа (накладна, рахунок-фактура, наряд, лімітно-забірна картка тощо). Сама назва документа певною мірою визначає зміст операції і вимоги до її оформлення;

б) дата і місце складання документа;

в) назва підприємства, від імені якого складено документ;

г) зміст та обсяг господарської операції та підстава для неї;

ґ) вимірники операції (натуральні і грошові);

д) підписи осіб, відповідальних за здійснення операції та правильне її оформлення;

е) особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка здійснювала господарську операцію.

Основні реквізити, обов’язкові для всіх документів. Без них документ вважається неправильно оформленим і втрачає свою юридичну силу. Крім основних, обов’язкових, кожен документ має й інші реквізити, зумовлені характером господарських операцій, які називаються доповнюючими.

Вимоги щодо оформлення документа такі:

усі документи заповнюються державною мовою, тобто українською. Відповідно до статті 11 Закону України “Про мови в Україні” одночасно з українською мовою може застосовуватись інша мова національних меншин;

записи можна здійснювати тільки чорнилами темного кольору, пастою кулькових ручок, на друкарській машинці або за допомогою комп’ютера в момент виконання господарської операції чи після її завершення;

не допускається заповнення документів червоним кольором;

вільні рядки в документах прокреслюються;

виправлення в документах мають бути зроблені з дотриманням відповідних правил: шляхом акуратного закреслення неправильного запису і написання потрібного. Таке виправлення має супроводжуватись надписом “Виправлено” та підтверджуватись підписами осіб, що підписали цей документ із зазначенням дати виправлення. У первинних документах, які призначені для відображення грошових коштів, виправлення не допускаються. Такі документи анулюються;

якщо документи складаються у декількох примірниках, то їх виписування здійснюється з використанням копіювального паперу;

усі документи мають бути відповідного стандарту;

у випадках, встановлених законодавством, а також Міністерствами і відомствами України, бланки первинних документів можуть бути віднесені до бланків суворої звітності. Бланки суворої звітності друкуються за зразками типових та стандартизованих форм, затверджених відповідно Державним комітетом статистики і Міністерством фінансів України, із обов’язковим друкуванням на бланках квитанцій, квитків, талонів, абонентів їх номінальної вартості.

Всі бланки суворої звітності підлягають нумерації. Порядок використання та обліку бланків первинних документів суворої звітності, а також його господарських операцій, оформлення яких проводиться на таких бланках, встановлюється окремими нормативними актами.

Правила обробки і перевірки документів

Матеріально відповідальна особа й оперативні працівники зобов’язані юридично правильно оформлювати документи на здійснені господарські операції і в установлені головним бухгалтером терміни здавати їх до бухгалтерії. Як правило, документи здають разом з регістром у двох примірниках. На одному примірнику працівники бухгалтерії розписуються в одержанні документів і повертають його матеріально відповідальній особі, для якої цей примірник регістру є розпискою в тому, що документи здано до бухгалтерії. Документи, що надійшли до бухгалтерії, обробляються і перевіряються (арифметична перевірка, формальна, чи юридична, і за суттю). Після цього документи готові до занесення в облікові регістри.

При арифметичній перевірці документа переконуються в тому, що всі арифметичні дії в документі виконано правильно. З цією метою документи таксують, перевіряють підсумки, обчислюють знижки чи надбавки та здійснюють усі інші розрахунки, відбиті в документі.

При формальній (юридичній) перевірці переконуються в наявності всіх необхідних реквізитів, у правильності їх заповнення та виправлення помилок.

При перевірці документів за суттю необхідно перевірити достовірність здійснених операцій та відповідність їх сум, зафіксованих у документі, тобто впевнитися, чи не є цей документ фіктивним. Після цього з’ясовується законність операції, тобто встановлюється відсутність порушень визначених норм, розцінок, лімітів та доцільність господарської операції на певному підприємстві, її економічна ефективність.

У процесі перевірки документа з’ясовують обґрунтованість облікових записів і здійснюють попередній контроль за господарськими операціями. Документи, прийняті до обліку, групують за певними ознаками, однорідністю операцій і за кожною групою підбивають підсумки за допомогою обчислювальних машин. На підставі перевірених документів бухгалтер відділу чи головний бухгалтер складає меморіальний ордер.

При журнально-ордерній і автоматизованій формах обліку меморіальних ордерів не складають, а на самих документах зазначають, у дебеті і кредиті яких рахунків потрібно записати господарську операцію. На підставі перевірених і опрацьованих документів операції записують на синтетичних і аналітичних рахунках відповідних облікових регістрів. Записи в регістрах бухгалтерського обліку можуть здійснюватися як ручним способом, так і з використанням електронних способів реєстрації первинних даних.

Документи, на підставі яких зроблено запис в облікові регістри, використовуються і для наступного контролю у формі 18 документальної ревізії (планової — один раз на квартал чи рік — або раптової). Ревізії проводять з метою перевірки законності та доцільності здійснених господарських операцій, правильності їх документального оформлення. Також документи використовуються при проведенні аудиту та оперативного економічного аналізу.

1.2. Класифікація документів як передумова їх стандартизації

Як було вже зазначено, вимоги до документів ставляться виходячи з нормативних актів — як загальних, так і специфічних. Специфічність нормативних актів, які визначають вимоги до того чи іншого документа, підкреслює те, що є багато різних документів, які відрізняються один від одного своїм призначенням, виконуваними функціями, ступенем узагальнення господарських операцій, характером і змістом.

З метою правильного застосування документів на практиці їх класифікують за такими ознаками: ступенем узагальнення господарських операцій, місцем складання, призначенням, способом заповнення (рис. 1.1).

За ступенем узагальнення господарських операцій документи поділяються на первинні і зведені.

Первинні — це такі документи, в яких фіксують господарські операції в момент їх здійснення. Вони є першим формальним доказом того, що господарська операція відбулася. Прикладом первинних документів є накладні, приймальні квитанції, вимоги, лімітно-забірні картки, облікові листки, наряди на ремонтні та будівельні роботи тощо. Первинні документи в свою чергу поділяються на разові і нагромаджувальні.

Разові документи складають окремо на кожну господарську операцію в момент її здійснення. Це вимоги, акти, приймальні квитанції тощо.

Документи, в яких поєднуються розпорядження і його виконання, називаються виправдними (лімітно-забірна картка, наряди тощо).

Документи бухгалтерського оформлення складають працівники бухгалтерії на підставі виконавчих і виправдних документів з метою полегшення і прискорення запису операцій на рахунках бухгалтерського обліку. До таких документів належать меморіальні ордери, а також бухгалтерські довідки, якими оформляють різні перерахування з рахунка на рахунок, виправлення помилок, групування і розподіл видатків. Ці довідки ґрунтуються на виправдних документах, про що обов’язково треба робити застереження в тексті. Документи бухгалтерського оформлення не пов’язані з реальним рухом коштів, тому самостійного значення не мають і виконують в обліку допоміжну роль.

Документи, які поєднують у собі розпорядження, його виконання і бухгалтерське оформлення, називаються комбінованими. Прикладом комбінованого документа є видатковий касовий ордер. Він містить розпорядження про видачу грошей, дані про виконання розпорядження (підпис одержувача про одержання і касира про видачу грошей, дані про бухгалтерське оформлення). У ньому зазначаються кореспондуючі рахунки.

За способом заповнення документи поділяються на такі, що заповнюються ручним способом, і такі, що заповнюються із застосуванням електронних способів запису, але без введення інформації в ОМ, і електронним способом з прямим введенням інформації в ОМ.

Запропоновані ознаки класифікації документів мають не тільки суто теоретичне значення. Класифікація документів за цими ознаками дає змогу здійснювати більш науковий і творчий підхід до стандартизації документів, що має, в свою чергу, велике значення для вдосконалення практики ведення бухгалтерського обліку.

Напрямки вдосконалення документації та побудови документів

Велика кількість форм документів ускладнює облік, робить його громіздким, знижує його якість, збільшує затрати на його ведення. За своєю економічною природою і характером багато господарських операцій однорідні й однотипні, тому є реальні можливості оформлювати такі операції однотипними первинними документами. Ось чому основним завданням працівників обліку є зменшення кількості форм первинних документів шляхом розробки типових, уніфікованих документів раціональної конструкції з метою використання їх у багатьох сферах економіки України. Документи за своїми формами і будовою мають бути зручними й економними, складатись і опрацьовуватись у короткі строки, використовуватись у різних галузях народного господарства як при ручному, так і машинному опрацюванні. Спрощення і скорочення кількості форм первинних документів має йти шляхом стандартизації, типізації та уніфікації.

Стандартизація документів — це розробка бланків документів найбільш раціональних розмірів і форм з чітко визначеним розташуванням реквізитів. Нині використовують багато стандартних бланків, з яких найбільш поширеними є рахунки-фактури, касові ордери, авансові звіти, банківські документи тощо.

Стандартизація бланків документів спрощує і полегшує технологію облікової роботи, знижує її собівартість, дає значну економію паперу і підвищує якість обліку.

Під типізацією документів слід розуміти розробку бланків документів, які можна було б використовувати для оформлення однорідних операцій в різних галузях народного господарства. Всі типові документи стандартні за формою.

Для розробки типових документів стандартної форми слід визначити коло і характер операцій, які здійснюються в усіх або багатьох галузях народного господарства, встановити необхідні й оптимальні реквізити для визначеного кола операцій.

У практиці широко використовують такі типові документи, як прибуткові й видаткові касові ордери, банківські документи, рахунки-фактури, авансові звіти та ін. Майже всі основні документи в галузях народного господарства є типовими.

Уніфікація документів є подальшим розвитком роботи з їх типізації. Під уніфікацією слід розуміти роботу зі створення документа, який за своїм змістом і формою може бути використаний для оформлення широкого кола господарських операцій усіх або багатьох галузей народного господарства. Якщо типовими документами оформляють окремі однорідні операції, то уніфікованими — широке коло господарських операцій галузей народного господарства.

Уніфікація сприяє скороченню кількості форм первинних документів. Проте для оформлення уніфікованих документів порівняно з типовими документами затрачається більше часу, що призводить до зниження продуктивності праці, зменшення можливості відображувати специфічні сторони облікованих операцій. Поки що уніфіковані документи не набули такого поширення, як типові.

Порядок зберігання документів

Використавши документи для обґрунтованого відображення господарських операцій на рахунках бухгалтерського обліку, їх передають на збереження, а в міру потреби використовують для контролю і ревізії, тобто для перевірки, економічної і юридичної оцінки діяльності господарства, а також для проведення аудиту.

Документи, на підставі яких здійснено записи в облікових реєстрах, називаються використаними. Використані документи передаються в архів, який поділяється на поточний і постійний. У поточному архіві зберігаються документи тільки поточного року (звідки походить і його назва — поточний архів), а в постійному — всі документи попередніх років. У постійному архіві крім бухгалтерських документів зберігаються облікові регістри, оборотні відомості, баланси, звіти, а також документи попередніх років усіх інших відділів підприємства. Виправдні документи зберігаються окремо від реєстрів синтетичного й аналітичного обліку.

У кінці кожного місяця документи поточного місяця, що стосуються певного облікового регістру, формуються для збереження в окремій папці. На обкладинці зазначають: назву і номер папки, рік і місяць, шифр синтетичного рахунка, номери документів (з № по № включно) та кількість документів.

Касові ордери, авансові звіти, виписки банку з документами, що додаються до них, а також інші документи, на основі яких здійснене витрачання коштів, мають бути підібрані в порядку послідовності їх номерів і переплетені в окремі папки.

Сформовані за місяць у такому порядку документи передаються до поточного архіву і зберігаються протягом року, після чого передаються у постійний архів. У постійному архіві має бути забезпечене абсолютне зберігання документів та розроблені методи простого і зручного користування необхідними документами у разі потреби будь-якої довідки. З цією метою для постійного архіву відводиться окреме приміщення і призначається відповідальна за збереження архівних документів особа. На зберігання приймаються тільки належно оформлені документи, при цьому вони реєструються у спеціальній архівній книзі, яка ведеться за довільною формою.

Принцип зберігання прийнятих у постійний архів документів — за роками і місяцями. У межах року і місяця залежно від характеру і змісту документів зберігання їх організовується:

а)у хронологічному порядку — всі документи в папках підібрані у порядку їх реєстрації в облікових реєстрах

б) у предметному порядку — документи підбираються в папки за видами матеріальних цінностей або характером операцій. Так, при журнально-ордерній формі обліку документи до кожного журналу-ордера зберігаються в окремій папці, тобто за характером операцій;

в) у кореспондентському порядку — документи групуються в папки за організаціями й особами, з якими підприємство мало господарські зв’язки, і відповідно ці організації є кореспондентами підприємства (звідки і походить назва цього порядку зберігання). Окремі папки документів відкриваються для розрахунків з постачальниками, покупцями, підзвітними особами та ін.

Загальна відповідальність за збереження бухгалтерських документів в архіві покладена на головного бухгалтера підприємства. Справи з бухгалтерського архіву видаються тільки за його письмовим дозволом. Вилучати документи з архіву можна лише за письмовим розпорядженням судово-слідчих органів і з дозволу керівника господарства. На місце вилученого документа вкладають його копію (надруковану або сфотографовану) з розпискою представника організації, що вилучила документ, та із зазначенням на звороті підстави і дати вилучення оригіналу. В окремих випадках за розсудом керівника господарства документи грошово-матеріальної звітності (рахунки, наряди тощо) видаються судово-слідчим органам за актом з точним переліком усіх виданих документів (назва, номер документа, дата його складання, сума та ін). Цей акт зберігається на місці виданих документів. В архівній книзі про це роблять відповідні помітки (ким, коли і на якій підставі вилучено документ). Після повернення в архів документи кладуть на попереднє місце, копії (або акт) вилучаються і зберігаються у справах архіву. Одночасно в архівній книзі робиться відмітка про дату повернення документів. Для зберігання документів передбачено терміни їх зберігання. Передбачено, що прибуткові й видаткові касові ордери та квитанції з обліку товарно-матеріальних цінностей зберігаються 3 роки; авансові звіти — не менше 3 років, розрахунково-платіжні відомості на виплату заробітної плати робітникам і службовцям — 5 років; річні баланси і звіти — постійно, квартальні — 3 роки, місячні — один рік; інвентаризаційні описи будівель і споруд — 10 років і т. д.).

Після закінчення терміну зберігання документи підлягають знищенню. На них складається акт, і вони передаються організаціям, що заготовляють вторинну сировину. В архівній книзі про це робиться відповідна відмітка із зазначенням номера і дати акта. При цьому передача архівних документів заготівельним організаціям оформляється приймально-здавальною накладною, в якій зазначаються кількість включених до акта справ і загальна їх вага. Документи, термін зберігання яких більше п’яти років, можна знищувати тільки з дозволу відповідних архівних установ.

Документи постійного зберігання знаходяться у постійному бухгалтерському архіві безстроково. При реорганізації або ліквідації господарства ці документи передаються в місцевий відділ державного архіву на безстрокове зберігання.

Стандартизація інвентаризації

За допомогою документації обліковують усі операції відразу після їх здійснення. Однак у господарській діяльності можуть мати місце такі зміни засобів, які технічно неможливо або економічно недоцільно визначити й облікувати в процесі їх здійснення. Це можуть бути природні втрати: всихання, випаровування, розпилювання матеріалів; можуть бути нестачі або лишки матеріалів з інших причин (неточність вимірювальних пристроїв, зловживання матеріально відповідальних осіб, неакуратність тощо). Зміни господарських засобів, які викликають розбіжності між даними поточного обліку і дійсною наявністю господарських засобів, джерел їх формування, виявляють лише за допомогою інвентаризації. Відповідно до статті 10 Закону України “Про бухгалтерський облік і фінансову звітність в Україні” від 16.07.99 № 996-XIV проведення інвентаризації є необхідним для забезпечення достовірності даних як бухгалтерського обліку, так і фінансової звітності та документального підтвердження наявності, стану й оцінок активів і зобов’язань.

Інвентаризація — це спосіб виявлення та обліку тих засобів і джерел, які не знайшли відображення у поточному обліку за допомогою документів.

Окремого положення (стандарту) бухгалтерського обліку щодо стандартизації інвентаризації окремих об’єктів бухгалтерського обліку не розроблено, тому в ролі її стандартизації використовують такі нормативні правові документи: Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.99 № 996-XIV, Положення про інвентаризацію майна державних підприємств, які приватизуються, а також майна державних підприємств і організацій, які передаються в оренду, затверджене постановою Кабінету Міністрів України від 02.03.93 № 158, та Інструкція по інвентаризації основних засобів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затверджена наказом Міністерства фінансів України від 11.08.94 № 69.

До основних завдань проведення інвентаризації на підприємствах слід віднести:

виявлення фактичної наявності господарських засобів у натуральному і грошовому вираженнях шляхом їх переважування, обміру та підрахунку;

шляхом порівняння фактичної наявності виявлених інвентаризацією засобів з даними бухгалтерського обліку виявлення лишку або їх нестачі;

виявлення товарно-матеріальних цінностей, які частково втратили свою первісну якість (застарілих фасонів і моделей), або таких, що не використовуються на даному підприємстві;

перевірку дотримання умов та порядку збереження матеріальних і грошових цінностей, а також правил утримання та експлуатації основних фондів;

перевірку реальності вартості зарахованих на баланс об’єктів обліку відповідно до діючих принципів оцінки.

Кількість, порядок і строки проведення інвентаризації визначає керівник підприємства (товариства), крім випадків, коли проведення інвентаризації згідно з названими вище правовими документами є обов’язковим, зокрема:

при передачі майна державного підприємства в оренду, приватизації майна державного підприємства, перетворенні державного підприємства в акціонерне товариство тощо;

перед складанням річної бухгалтерської звітності, крім майна, цінностей, коштів і зобов’язань, інвентаризація яких проводилась не раніше 1 жовтня звітного року. Інвентаризація будівель, споруд та інших нерухомих об’єктів основних фондів може проводитись один раз у три роки, а бібліотечних фондів — один раз у п’ять років;

при зміні матеріально відповідальних осіб (на день приймання-передачі справ);

при встановленні фактів крадіжок або зловживань, псування цінностей (на день встановлення таких фактів);

за приписом судово-слідчих органів;

у разі техногенних аварій, пожежі чи стихійного лиха (на день після закінчення явищ);

при передачі підприємств та їх структурних підрозділів І на дату передачі). Інвентаризація може не проводитись у разі передачі підприємств та їх структурних підрозділів у межах єдиного органу, до сфери управління якого входять ці підприємства;

у разі ліквідації підприємства.

Також проведення інвентаризації є обов’язковим у випадку, коли при колективній (бригадній) відповідальності змінюється керівник колективу (бригадир), вибуває з колективу (бригади) більше половини його членів, а також за вимогою хоча б одного члена колективу (бригади).

Інвентаризації підлягають усі види майна, яке є власністю підприємства або їй не належне і знаходиться на обліку поза балансом.

У ході проведення річної інвентаризації крім майна в обов’язковому порядку інвентаризуються:

розрахунки з покупцями, постачальниками, підзвітними особами;

депоновані суми;

розрахунки за позиками, виданими працівникам іншими дебіторами і кредиторами;

розрахунки з бюджетом;

розрахунки з відшкодування заподіяних підприємству збитків;

розрахунки з банком за позовами.

Підлягають інвентаризації також наявні на підприємстві бланки суворої звітності.

На кожному підприємстві для проведення інвентаризації повинні бути створені постійно діючі інвентаризаційні комісії. До їх складу мають входити: голова комісії — керівник підприємства або його заступник; члени комісії — головний бухгалтер, керівники структурних підрозділів, спеціалісти. На тих підприємствах, де є значний обсяг робіт, для безпосереднього проведення інвентаризацій створюються робочі інвентаризаційні комісії. До їх складу входять: голова комісії — представник керівника підприємства; члени комісії — інженери, технологи, механіки, виконавці робіт, товарознавці, економісти, бухгалтери та інші досвідчені працівники підприємства,\ які добре обізнані з питаннями визначення кількості, якості, комплектності матеріальних цінностей та цін на них, а також добре обізнані з організацією первинного обліку. Персональний склад інвентаризаційної комісії та її чисельність своїм наказом (розпорядженням) визначає керівник підприємства, з яким вони повинні бути ознайомлені. Якщо під час проведення інвентаризації відсутній хоч один із членів інвентаризаційної комісії, то її результати можуть бути визнані недійсними.

Робота інвентаризаційної комісії складається з підготовчого етапу, етапу перевірки наявності майна у натурі, етапу підведення підсумків інвентаризації та їх оцінки.

На підготовчому етапі голова інвентаризаційної комісії ставить до відома матеріально-відповідальну особу (а при колективній відповідальності — всю бригаду) про те, що керівником підприємства призначена інвентаризація, пред’являючи при цьому розпорядження на її проведення, і представляє склад комісії. Після цього інвентаризаційна комісія опломбовує всі приміщення, в яких перебувають цінності, що закріплені за матеріально відповідальною особою, перевіряє справність ваговимірювальних приладів і додержання встановлених термінів їх клеймування і вимагає подати в бухгалтерію або комісію усі прибуткові та видаткові документи. Останні прибуткові та видаткові документи візуються головою комісії з позначкою “до інвентаризації на “ ” (дата)”, а також відбирається розписка від матеріально відповідальної особи (при колективній матеріальній відповідальності — від усіх 11 членів) про те, що на дату проведення інвентаризації немає неоприбуткованих або неописаних у видаток окремих назв цінностей. Складання цієї розписки передбачено в спеціальній частині документа (інвентаризаційному описі), яким оформляються фактичні результати інвентаризації цінностей.

На другому етапі проведення інвентаризації — етапі перевірки майна в натурі — інвентаризаційна комісія у присутності матеріально відповідальних осіб здійснює ретельний підрахунок, зважування або обмір кожного виду (сорту) товарно-матеріальних цінностей чи грошових коштів. Підсумки інвентаризації основних засобів, товарно-матеріальних цінностей, документів суворої звітності та іншого мають бути оформлені інвентаризаційною комісією за формою інвентаризаційного опису. Одержані фактичні результати інвентаризації заносять до інвентаризаційного опису, в якому вказують назву, сорт, кількість і вартість матеріальних цінностей.

Оформлення результатів інвентаризації грошових коштів у касі підприємства, витрат майбутніх періодів, дорогоцінних металів і виробів з них, матеріалів та товарів, які перебувають у дорозі, та ряду інших активів здійснюється за допомогою актів інвентаризації. Нормативних правових документів щодо затвердження форм інвентаризаційних описів, актів інвентаризації та порівняльних відомостей не розроблено, тому для оформлення наслідків інвентаризацій у практичній діяльності суб’єктів господарювання можуть бути використані їх форми, що були затверджені постановою Держкомстату СРСР від 28.12.89 № 241, зокрема:

форма № ІНВ-1 “Інвентаризаційний опис основних засобів”;

форма № ІНВ-2 “Інвентаризаційний ярлик”;

форма № ІНВ-3 “Інвентаризаційний опис товарно-матеріальних цінностей”;

форма № ІНВ-4 “Акт інвентаризації товарів відвантажених”;

форма № ІНВ-5 “Інвентаризаційний опис товарно-матеріальних цінностей, прийнятих на відповідальне зберігання”;

форма № ІНВ-6 “Акт інвентаризації матеріалів і товарів, що перебувають у дорозі”;

форма № ІНВ-8 “Акт інвентаризації дорогоцінних металів і виробів з них”;

форма № ІНВ-8а “Інвентаризаційний опис дорогоцінних металів, що містяться в напівфабрикатах, вузлах і деталях, приладах та інших виробах”;

форма № ІНВ-9 “Акт інвентаризації дорогоцінних каменів, природних алмазів і виробів з них”;

форма № ІНВ-10 “Акт інвентаризації незакінчених ремонтів основних засобів”;

форма № ІНВ-11 “Акт інвентаризації видатків майбутніх періодів”;

форма № ІНВ-15 “Акт інвентаризації наявності грошових коштів”;

форма № ІНВ-16 “Інвентаризаційний опис цінностей і бланків документів суворої звітності”;

форма № ІНВ-17 “Акт інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами”;

форма № ІНВ-18 “Порівняльна відомість результатів інвентаризації основних засобів”;

форма № ІНВ-19 “Порівняльна відомість результатів інвентаризації товарно-матеріальних цінностей”.

При складанні інвентаризаційного опису (акта інвентаризації) слід дотримуватися такого порядку:

особи, відповідальні за збереження цінностей, на початку інвентаризаційного опису дають розписку такого змісту: “До початку проведення інвентаризації всі видаткові і прибуткові документи на товарно-матеріальні цінності, поступивши на мою (нашу) відповідальність, оприбутковані, а вибувши, списані у видаток”. Такі ж розписки дають особи, які мають грошові кошти для придбання цінностей або довіреність на їх отримання;

на кожній сторінці інвентаризаційного опису вказується прописом число порядкових номерів цінностей і їх загальна кількість у натуральних показниках, записаних на цій сторінці, незалежно від того, в яких одиницях виміру (штуках, метрах, кілограмах тощо) вони відображені. На останній сторінці інвентаризаційного опису проставляється прописом загальна кількість товарно-матеріальних цінностей, виявлених інвентаризацією і внесених в опис, підписи всіх членів комісії та відбирається від матеріально-відповідальної особи (при колективній відповідальності — осіб) розписка такого змісту: “Всі цінності, пойменовані в цьому Інвентаризаційному описі з № по № ,

комісією перевірені в натурі в моїй (нашій) присутності і внесені в опис, в зв’язку з чим претензій до інвентаризаційної комісії не маю (не маємо). Цінності, перераховані в описі, знаходяться на моєму (нашому) відповідальному зберіганні”;

забороняється залишати рядки описів незаповненими. На останніх сторінках незаповнені рядки прокреслюються;

виправлення помилок проводиться шляхом закреслення 1 написання зверху правильних даних. Виправлення мають бути вмотивовані і підписані всіма членами інвентаризаційної комісії та матеріально відповідальними особами;

матеріали інвентаризації (описи, акти, звіряльні відомості, протоколи) є підставою для відображення результатів інвентаризації в бухгалтерському обліку;

при інвентаризації основних засобів одночасно з перевіркою їх наявності слід перевірити і наявність технічної документації, документів на основні засоби, здані (або прийняті) в оренду, на відповідальне зберігання або у тимчасове користування. При їх відсутності необхідно належно оформити нові. Про встановленні необлікованих об’єктів належить провести їх оцінку відповідно до сучасної відновної вартості і визначити їх знос згідно з дійсним технічним станом;

на товарно-матеріальні цінності, що не належать підприємству, складається окремий інвентаризаційний опис, у якому робиться посилання на документи, що підтверджують приймання цих цінностей на відповідальне зберігання тощо;

товарно-матеріальні цінності, здані для переробки на інші підприємства, вносяться до інвентарного опису на підставі підтвердних документів із зазначенням їх найменування і кількості, назви переробника, дати передачі в переробку, номера і дати документа;

малоцінні і швидкозношувані предмети інвентаризуються як такі, що перебувають на складі, так і такі, що перебувають в експлуатації (незважаючи на те, що в експлуатації вони числяться тільки в кількісному вираженні);

при виявленні в ході інвентаризації не придатних до подальшого використання товарно-матеріальних цінностей складаються окремі інвентаризаційні описи.

Перший примірник опису передається до бухгалтерії для виведення остаточних результатів, другий залишається у матеріально відповідальної особи. При зміні матеріально відповідальних осіб інвентаризаційний опис (акт інвентаризації) складається у трьох примірниках, з яких перший передається в бухгалтерію, а другий і третій — особі, яка здає і приймає цінності.

Запис проводиться за кожною окремою назвою, сортом, номенклатурним номером цінностей. На непридатні і зіпсовані цінності складаються відповідні акти та окремі інвентаризаційні описи.

З метою посилення відповідальності за якісне проведення інвентаризації постійно діюча інвентаризаційна комісія з участю членів робочих інвентаризаційних комісій і матеріально відповідальних осіб після закінчення інвентаризації може проводити контрольну перевірку інвентаризації, результати якої оформляє в акті контрольної перевірки. У випадку виявлення значних розходжень між даними інвентаризаційного опису і даними контрольної перевірки керівником підприємства видасться наказ (розпорядження) на призначення нового складу робочої інвентаризаційної комісії для проведення повторної суцільної інвентаризації цінностей та приймається відповідне рішення щодо притягнення до відповідальності першого складу комісії.

Певну особливість має порядок проведення та документальні! оформлення інвентаризації розрахунків. При проведенні інвентаризації розрахунків слід враховувати такі особливості:

а) всім дебіторам підприємства-кредитори повинні передані виписки про їх заборгованість, які пред’являються інвентаризаційній комісії для підтвердження реальності заборгованості. Підприємства-дебітори зобов’язані протягом десяти днів Із дня отримання виписок підтвердити заборгованість або заявити свої заперечення;

б) на рахунках обліку розрахунків з покупцями і замовниками, постачальниками і підрядчиками, іншими дебіторами і кредиторами повинні залишатися виключно погоджені суми.

В окремих випадках, коли до кінця звітного періоду розбіжності не усунені або залишились не з’ясованими, розрахунки з дебіторами і кредиторами відображаються кожною стороною у своєму балансі в сумах, що випливають із записів у бухгалтерському обліку і визнаються нею правильними.

Зацікавлена сторона зобов’язана передати матеріали про розбіжності на вирішення відповідних органів;

в) суми за розрахунками з установами банків, фінансовими І податковими органами мають бути погоджені ними. Залишення в обліку неурегульованих сум за цими розрахунками не допускається;

г) до акта інвентаризації розрахунків додається довідка про дебіторську і кредиторську заборгованість, щодо якої термін позовної давності минув, із зазначенням осіб, винних у проходженні терміну позовної давності дебіторської заборгованості, а також назви й адреси дебіторів або кредиторів, суми, причини, дати і підстави виникнення заборгованості. Оформлення результатів інвентаризації розрахунків з кожним контрагентом слід оформити Актом звіряння розрахунків, затвердженим наказом Міністерства економіки та з питань європейської інтеграції України, Міністерства фінансів України та Державного комітету статистики України від 10.11.98М 148/234/383. Цей акт виконує роль виписки про заборгованість контрагента. На підставі належним чином оформлених актів звіряння розрахунків оформляється Акт інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (ФОРМА № ІНВ-17), затверджений постановою Держкомстату СРСР від 28.12.89 № 241. До акта інвентаризації додається Довідка розрахунків з покупцями, постачальниками, іншими дебіторами і кредиторами.

На заключному етапі проведення інвентаризації — підведення підсумків інвентаризації та їх оцінка — бухгалтерія в інвентаризаційних описах проставляє наявність цінностей за даними обліку та визначає результат інвентаризації: їх нестачу та лишки. Працівниками бухгалтерії за участі членів робочої інвентаризаційної комісії виводиться результат інвентаризації. За результатами інвентаризації членами комісії оформляється відповідний протокол результатів інвентаризації. Крім даних про результати інвентаризації у протоколі наводяться відомості про стан складського господарства, пропозиції про зарахування, списання нестач у межах норм природних втрат і наднормативних нестач і втрат від псування цінностей, зазначаються заходи, прийняті з метою їх недопущення надалі. Постійно діюча інвентаризаційна комісія розглядає можливості зарахування пересортування, але остаточне рішення з цього питання приймає тільки керівник підприємства.

Протягом року працівники бухгалтерії заповнюють відомість результатів інвентаризацій, проведених у звітному році. Її дані використовуються при складанні пояснювальної записки до річного фінансового звіту. Ця відомість складається в одному примірнику і зберігається в бухгалтерії.

Результат відображається у порівняльній відомості. Матеріально відповідальна особа повинна дати письмове пояснення виникнення нестачі або лишків. Остаточні результати інвентаризаційної комісії оформляються актом інвентаризації, в якому мають бути відображені кінцеві висновки щодо оцінки результатів інвентаризації, зокрема: сума нестачі або лишків; висновок про можливе взаємне зарахування лишків і нестач однойменних цінностей у тотожних кількостях (так зване пересортування); віднесення суми нестачі за рахунок природних витрат за тими видами цінностей, на які встановлено норми природного збитку. За відсутності затверджених норм природного збитку нестача вважається як понаднормова і відноситься на винних осіб. На винних осіб також відноситься вартість зіпсованих цінностей за цінами, за якими визначається розмір шкоди від крадіжок, нестач, знищення і псування цінностей, а у випадках, коли винних осіб не встановлено або в утриманні з винних осіб судом відмовлено, відносяться на збитки підприємства згідно з Порядком визначення розміру збитку від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затвердженим постановою Кабінету Міністрів України від № 116 (з наступними змінами від 27.08.96 № 1009, під 20.01.97 № 34, від 15.12.97 № 1402). Надлишкові цінності, у тому числі й вартісні різниці, що утворились у результаті пересортування, підлягають оприбуткуванню і віднесенню на результати фінансово-господарської діяльності підприємства. Результати інвентаризації, оформлені протоколом інвентаризаційної комісії, мають бути затверджені керівником підприємства у 5-денний термін і відображені на рахунках бухгалтерського обліку в тому місяці, в якому закінчена інвентаризація, але не пізніше грудня місяця звітного року.

Запитання і завдання для самоперевірки та самоконтролю

Що ви розумієте під поняттями “носії первинної інформації”, “бухгалтерський документ”, “документальний облік” і “документація” та яка їхня роль у бухгалтерському обліку?

У якому випадку бланк документа може стати бухгалтерським документом?

З . Від чого переважно залежить якість бухгалтерського обліку?

А. Якими загальними і специфічними нормативними правовими документами потрібно керуватись при документальному оформленні господарських операцій?

Які документи можуть служити підставою для записів в облікових регістрах?

Що таке реквізити документа? Назвіть обов’язкові реквізити для первинних документів.

Які вимоги до оформлення документів?

Назвіть правила виправлення документів. У яких документах виправлення взагалі не допустимі?

Які вимоги ставляться до оформлення і використання бланків документів суворої звітності?

У чому полягає сутність арифметичної, формальної (юридичної) перевірки і перевірки документів за суттю?

Перелічіть основні ознаки класифікації первинних документів.

Як поділяють документи за призначенням?

Яким шляхом має йти спрощення і скорочення кількості форм первинних документів?

Які документи вважаються використаними?

Який порядок формування документів для передачі в поточний бухгалтерський архів?

Хто відповідає за ведення справ у постійному архіві підприємства, і який порядок вилучення документів з архіву? Які принципи зберігання прийнятих до постійного архіву документів?

Яким нормативним правовим документом визначено терміни зберігання документів у поточному архіві підприємства, і який їх термін зберігання встановлено для більшості опрацьованих первинних документів?

З якої дати починається відлік часу терміну зберігання документів, і який порядок їх знищення по закінченні терміну їх зберігання?

Які причини вимагають періодичного проведення інвентаризації окремих об’єктів бухгалтерського обліку?

Які нормативні правові документи регулюють правові основи проведення інвентаризації об'єктів бухгалтерського обліку?

Які основні завдання інвентаризації?

В яких випадках проведення інвентаризації є обов’язковим?

Які об’єкти бухгалтерського обліку підлягають інвентаризації?

Назвіть функції і склад постійно діючих і робочих інвентаризаційних комісій.

З яких етапів складається інвентаризаційний процес на підприємстві? Охарактеризуйте зміст кожного з них.

Яких умов треба дотримуватись при заповненні інвентаризаційних описів з інвентаризації товарно-матеріальних цінностей?

Які особливості треба враховувати при проведенні та документальному оформленні інвентаризації розрахунків?

Яким документом оформляються результати розгляду матеріалів робочою інвентаризаційною комісією?

Який порядок приймання документів інвентаризації в бухгалтерії підприємства і виявлення її результатів?

31 .Я ким документом оформляються остаточні результати інвентаризації, що в ньому має бути відображено?

32. Який порядок розгляду постійно діючою інвентаризаційною комісією результатів інвентаризації?

2.СТАНДАРТИЗАЦІЯ АНАЛІТИЧНОГО ТА СИНТЕТИЧНОГО ОБЛІКУ

Облікові регістри як умова стандартизації аналітичного та синтетичного обліку.

Стандарти ведення та організації обліку.

Стандартизація регістрів бухгалтерського обліку.

Стандартизація регістрів з обліку грошових коштів.

Стандартизація регістрів з обліку довгострокових та короткострокових позик.

Стандартизація регістрів з обліку розрахунків довгострокових та поточних зобов’язань.

Стандартизація регістрів з обліку необоротних активів та фінансових інвестицій.

Стандартизація регістрів з обліку витрат.

2.3.6. Стандартизація регістрів з обліку доходів, результатів діяльності, власного капіталу та забезпечення зобов’язань.

Облікові регістри як умова стандартизації аналітичного та синтетичного обліку

На першому етапі облікових робіт кожна господарська операція має бути документально оформлена. Лише на підставі бухгалтерських документів проводяться облікові записи за рахунками, відомостями, а в подальшому формуються показники звітності.

На практиці господарські операції на підставі даних первинних документів відображаються в облікових регістрах.

Облікові регістри — це система таблиць певної форми, які призначенні для групування, зведення й узагальнення даних, що відображені в первинних документах. Процес відображення господарських операцій в облікових регістрах називають обліковою реєстрацією.

В обліковій практиці застосовують регістри різних форм. Це зумовлено неоднорідністю господарських операцій, які виникають у процесі життєвого циклу підприємства.

Облікові регістри класифікують за такими ознаками: характером запису, видами обліку, зовнішнім виглядом, способом графлення.

За характером запису облікові регістри можуть бути хронологічні, систематичні та комбіновані.

У регістрах хронологічного запису господарські операції відображаються в порядку їх здійснення.

У регістрах систематичного запису господарські операції групуються за економічним змістом на відповідних рахунках бухгалтерського обліку.

У регістрах комбінованого запису поєднуються хронологічне і систематичне відображення господарських операцій.

За ступенем деталізації записів регістри поділяються на регістри аналітичного і синтетичного обліку, комбіновані.

У регістрах аналітичного обліку господарські операції відображаються на аналітичних рахунках.

У регістрах синтетичного обліку господарські операції відображаються на рахунках синтетичного обліку.

У комбінованих регістрах поєднуються риси регістрів аналітичного і синтетичного обліку. Господарські операції в них відображаються в розрізі аналітичних рахунків з одночасним накопиченням даних на рахунках синтетичного обліку.

За зовнішнім виглядом облікові регістри поділяються на картки, вільні листи, книги.

Картки — це таблиці певної форми, виготовлені з цупкого паперу.

Вільні листи — це аркуші паперу, розграфлені за певною формою.

Книги — це зброшуровані листи.

За способом графлення облікові регістри поділяються на односторонні, двосторонні і шахові (багатографні).

В регістрах односторонньої будови в лівій частині зазначаються дата і зміст господарських операцій, а в правій — суми за дебетом і кредитом відповідного рахунка в кореспонденції з іншими рахунками.

У двосторонніх регістрах записи за дебетом і кредитом здійснюються на різних сторонах регістрів, відповідно в лівій і правій сторонах.

Регістри шахової будови — це таблиці, в підметі (за рядками) яких відображаються рахунки, що дебетуються, а в присудку (колонках) — рахунки, що кредитуються. На перетині цих рядків і колонок записуються суми за відповідними господарськими операціями.

В усіх регістрах підрахунок підсумкових даних перевіряється в шаховому порядку, а саме: підсумок сум по вертикалі має дорівнювати підсумку даних по горизонталі.

Облікові регістри складаються щомісяця. їх підписують виконавці та головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку підприємства.

Ведення облікових регістрів та контирування документів первинного обліку здійснюються із застосуванням, щонайменше, коду класу рахунків і коду синтетичного рахунка.

Формування аналітичних даних здійснюється групуванням однакових за економічним змістом даних первинних документів у відомостях, підсумки з яких переносяться до відповідних журналів. Розріз (деталізація) аналітичної інформації у регістрах бухгалтерського обліку підприємством може розширюватися, змінюватися.

У випадках, коли потрібну аналітичну деталізацію показників за об’єктами обліку на окремих рахунках (запасів, витрат, доходів тощо) безпосередньо у журналах забезпечити неможливо, дані первинних документів попередньо групуються у потрібному аналітичному розрізі (в аркушах-розшифровках), а підсумки з них записуються до журналів.

Аналітичні дані в облікових регістрах мають узгоджуватися з даними синтетичного обліку на останнє число місяця. Господарські операції відображаються в облікових регістрах під час надходження первинних документів або підсумками за місяць залежно від характеру і змісту операцій. Інформація до облікових регістрів переноситься після перевірки перлинних документів за формою та змістом. Підсумкові записи в журналах звіряються з даними первинних документів, які були підставою для записів, та з відомостями.

На документах, дані яких включено до облікових регістрів, зазначають номери відповідних облікових регістрів і порядкові номери записів у них (номер рядка). За документами, дані яких відображено в облікових регістрах загальним підсумком, номер регістру і номер запису вказують на окремому аркуші, який додається до зброшурованих документів. В облікових регістрах, показники яких переносять у Головну книгу або в інші облікові регістри, роблять відповідну позначку про це у відповідному рядку регістру. В облікових регістрах підчистки і необумовлені виправлення тексту та цифрових даних не допускаються.

Помилки в облікових регістрах виправляються коректурним способом, тобто неправильний текст та/або цифри закреслюються, і над закресленим подається правильний текст та/або цифри. Закреслення здійснюється однією рискою, так, щоб можна було прочитати виправлене. Виправлення помилки має супроводжуватися надписом “виправлено” та підтверджуватися підписами осіб, що підписали цей регістр, із зазначенням дати виправлення.

Помилки в облікових регістрах за звітний рік, що виявленні після записів підсумків облікових регістрів у Головну книгу, виправляються способом “сторно”. Цей спосіб передбачає складання бухгалтерської довідки, в яку помилка (сума, кореспонденція рахунків) заноситься червоним чорнилом, пастою кулькових ручок тощо або у дужках, а правильний запис (сума, кореспонденція рахунків) заноситься чорнилом, пастою кулькових ручок тощо темного кольору. Внесенням цих даних до регістру бухгалтерського обліку і Головної книги у місяці, в якому виявлено помилку, ліквідується неправильний запис та відображаються правильна сума і кореспонденція рахунків бухгалтерського обліку.

Виправлення помилок минулих років оформляється бухгалтерською довідкою, в якій наводиться зміст помилки, сума та кореспонденція рахунків бухгалтерського обліку, якою виправляється помилка. У місяці складання бухгалтерської довідки її дані записуються до відповідного регістру бухгалтерського обліку і Головної книги.

Головна книга використовується для узагальнення даних журналів, взаємної перевірки правильності записів за окремими рахунками і складання фінансової звітності. До Головної книги з журналів заносяться підсумки оборотів з кредиту рахунків.

У Головній книзі відображаються: сальдо на початок і кінець поточного місяця; обороти за поточний місяць за кредитом цього рахунка, які наводяться однією сумою; обороти за поточний місяць за дебетом цього рахунка, які наводяться сумою за кореспондуючими рахунками із журналів.

Ведеться Головна книга протягом календарного року. На кожний синтетичний рахунок у Головній книзі відводять окрему сторінку.

Перевірку правильності записів у Головній книзі здійснюють підрахунком суми оборотів і сальдо за всіма рахунками. Суми дебетових і кредитових оборотів, а також сальдо за дебетом і кредитом мають бути відповідно рівними. Для перевірки правильності складання облікових регістрів підприємства можуть застосовувати оборотну відомість за рахунками бухгалтерського обліку, яка складається з даних оборотів на рахунках бухгалтерського обліку Головної книги після занесення до неї оборотів з усіх журналів. Обороти за дебетом рахунків і кредитом рахунків також мають бути рівними.

Інформація про господарські операції підприємства за звітний період (місяць, квартал, рік) з облікових регістрів використовується для складання фінансової звітності.

Регістри бухгалтерського обліку побудовані за кореспонденцією рахунків бухгалтерського обліку, що встановлена інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженою наказом Міністерства фінансів України від 30.11.99 № 291 і зареєстрованою в Міністерстві юстиції України 21.12.99 за № 893/4186.

Таким чином, цей наказ передбачає стандартизацію регістрів бухгалтерського обліку і тим самим аналітичного та синтетичного обліку.

Стандарти ведення та організації обліку

Стандартами ведення та організації бухгалтерського обліку є форми бухгалтерського обліку.

Форма бухгалтерського обліку як певна система регістрів бухгалтерського обліку, порядку і способу реєстрації та узагальнення інформації в них обирається підприємствами самостійно з додержанням єдиних засад бухгалтерського обліку та з урахуванням особливостей своєї діяльності і технології обробки облікових даних.

Форма бухгалтерського обліку — це система взаємопов’язаних облікових регістрів, послідовність і технологія бухгалтерських записів.

На ранніх етапах бухгалтерського обліку широке застосування знайшли облікові регістри у вигляді книги. Першою формою бухгалтерського обліку була книжна форма. Про таку форму писав ще італійський вчений Лука Пачолі в роботі “Трактат про рахунки і записи”, яка була видана у Венеції в 1494 р. Він писав про три книги: Меморіал (Книга пам’яті), Журнал і Головну книгу. В Меморіалі реєструвалися господарські операції у послідовності їх здійснення. У Журналі — разом з господарськими операціями фіксувалися кореспондуючі рахунки. Головна книга — це регістр синтетичного запису, де господарські операції відображалися на відповідних рахунках бухгалтерського обліки. При цій формі поєднувався аналітичний та синтетичний обліки.

Збільшення об’єктів бухгалтерського обліку потребувало відокремлення аналітичного обліку від синтетичного. Тому на зміну старій італійській формі прийшла нова, за якою Головна книга стала регістром синтетичного обліку, а аналітичний облік здійснювався в окремих книгах.

З метою посилення контролю для обліку окремих об’єктів використовувалися спеціальні книги. Так, при німецькій формі розмежовувалися касові та некасові операції. При французькій формі використовувалось багато журналів, зокрема: обліку касових операцій, обліку товарів, обліку продажу, обліку купівлі та інші. У цих журналах вели хронологічні записи господарських операцій. На основі зазначених журналів складався зведений журнал, а на його основі — Головна книга.

У кінці XX ст. широке застосування знайшла американська одножурнальна форма, за якою в одній книзі поєднувались хронологічні і систематичні записи.

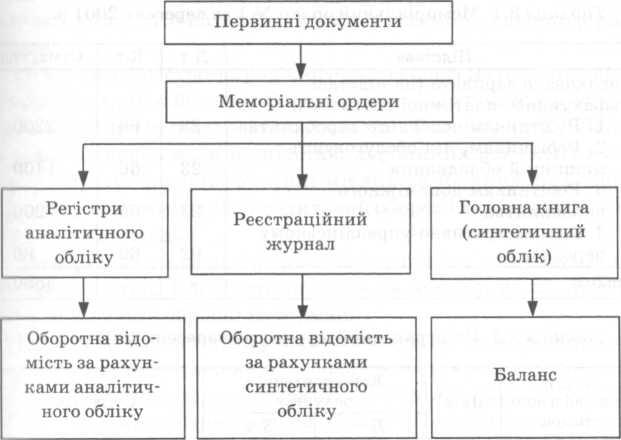

З розвитком виробництва, створенням великих підприємств книжкова форма стає незручною для використання, і на зміну їй приходить карткова і копіювальні форми. При цих формах знайшли широке використання облікові регістри у вигляді карток і вільних листів, які можуть складатися як ручним, так і механізованим способами.

У нашій країні нині застосовуються такі форми бухгалтерського обліку: меморіально-ордерна, журнально-ордерна, машинна. Назви цих форм визначаються основним регістром (стандартом) синтетичного обліку.

При меморіально-ордерній формі використовуються такі регістри синтетичного обліку: меморіальний ордер, реєстраційний журнал, Головна книга й оборотна відомість. Для аналітичного обліку використовуються картки і книги (рис. 2.1).

Меморіальний ордер складається на підставі первинних документів та нагромаджених відомостей, в яких відображені

Рис. 2.1. Послідовність облікових робіт при меморіально-ордерній формі обліку

однорідні документи. У меморіальному ордері (табл. 2.1) подаються зміст запису або документ, на підставі якого робиться запис, кореспондуючі рахунки і сума.

Після перевірки підписані головним бухгалтером ордери фіксуються у реєстраційному журналі, де зазначаються номер І дата складання ордера, сума (табл. 2.2). У кінці кожного місяця в цьому журналі підраховується загальна сума обороту за меморіальними ордерами.

Після реєстрації дані меморіальних ордерів відображаються у Головній книзі (записують суми за дебетом і кредитом відповідних рахунків із зазначенням кореспондуючих рахунків (табл. 2.3). Після закінчення місяця у кожному синтетичному рахунку підраховують дебетові і кредитові обороти, і ці дані переносять в оборотну відомість.

Таблиця 2.1. Меморіальний ордер № 1 за вересень 2013р.

|

Підстава |

Д-т |

К-т |

Сума, грн |

|

Нарахована зарплата (на підставі розрахунково-платіжної відомості): 1. Робітникам основного виробництва |

23 |

66 |

2200 |

|

2. Робітникам, які обслуговують машини й обладнання |

23 |

66 |

1400 |

|

3. Робітникам допоміжного виробництва |

23 |

66 |

200 |

|

4. Адміністративно-управлінському персоналу |

92 |

66 |

80 |

|

Всього |

X |

X |

3880 |

Таблиця

2.2. Реєстраційний журнал за вересень

2013

р. №

п/п

меморіального Дата

Кореспонденція рахунків Сума,

грн ордера

Д-т К-т

001 02 20 63 24

000 049 13 23 20 3

000 140 31 23,

92 66 3

880 150 31 36(31) 70 21

000 Всього

за вересень X X X 51

880

Таблиця

2.3. Листок Головної книги за рахунком

20 “Матеріали”

Меморі

альний ордер

3

кредиту рахунків

Всього

за дебетом

Меморі

альний ордер В

дебет рахунків

Всього

за кредитом

Дата

№

23,

63

Дата

№ 23,

36

10.04

15.04

25

63

3 000

100

7

000

4900

3 100

11

900

12.04

20.04

49

84

1

500 600

6

500

2 100

6

500 Всього

10 000

5

000

15

000

Всього 8

000 600

8

600

Різновидом меморіально-ордерної форми обліку є Журнал- Головна книга. Це спрощений варіант меморіально-ордерної форми.

Основним регістром хронологічного і систематичного запиту при цій формі є Журнал-Головна книга, що поєднує реєстраційний журнал господарських операцій і Головну книгу. Запити в ній здійснюються на підставі первинних документів або меморіальних ордерів. У кінці місяця за кожним рахунком и вираховують дебетовий і кредитовий оборот і визначають сальдо на кінець місяця.

Меморіально-ордерна форма обліку проста для розуміння, йде трудомістка. Її використовують на невеликих підприємствах при ручній обробці інформації.

Журнал-Головну книгу застосовують на таких підприємствах, де для відображення господарської діяльності використовують обмежену кількість рахунків бухгалтерського обліку.

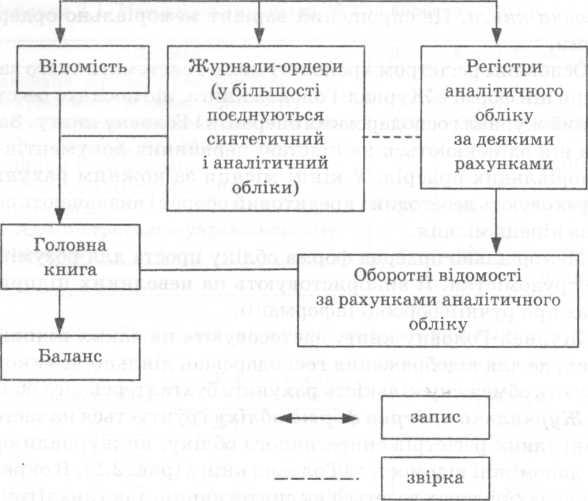

Журнально-ордерна форма обліку ґрунтується на застосуванні таких регістрів синтетичного обліку, як журнали-ордери, допоміжні відомості та Головна книга (рис. 2.2). В окремих журналах-ордерах ведеться як синтетичний, так і аналітичний обліки за певними рахунками. В інших випадках для аналітичного обліку використовують картки, книги, відомості.

Всі журнали-ордери побудовані за кредитовим принципом, тобто в журналі-ордері відображаються операції за кредитом даного рахунка в кореспонденції з дебетом інших рахунків. Дебетовий оборот за рахунками відображається у відповідних відомостях. У журналах-ордерах, які призначенні для синтетичного й аналітичного обліків, записи робляться як за кредитом, пік і за дебетом рахунка.

З аповнюються

журнали-ордери на підставі первинних

документів або накопичувальних

відомостей. У кінці місяця підраховуються

дані журналів-ордерів і переносяться

у Головну книгу. У цій книзі кредитовий

оборот відображається однією сумою,

оскільки він підрахований у відповідному

журналі-ордері, Дебетовий оборот в

аповнюються

журнали-ордери на підставі первинних

документів або накопичувальних

відомостей. У кінці місяця підраховуються

дані журналів-ордерів і переносяться

у Головну книгу. У цій книзі кредитовий

оборот відображається однією сумою,

оскільки він підрахований у відповідному

журналі-ордері, Дебетовий оборот в

Рис. 2.2. Послідовність робіт при журнально-ордерній формі обліку

Головній книзі деталізований частковими сумами, що відображені на дебеті того чи іншого рахунка в кореспонденції з кредитом інших рахунків. На основі даних про сальдо на початок звітного періоду, дебетового і кредитового обороту в Головній книзі розраховується сальдо на кінець звітного періоду.

Журнально-ордерна форма обліку менш трудомістка порівняно з меморіально-ордерною формою, але не пристосована до автоматизованого способу обробки інформації.

Машинна форма обліку — це результат застосування електронних обчислювальних машин, які забезпечують автоматизований процес збирання, реєстрації та опрацювання облікової інформації. Інформація про господарські операції, а також постійна нормативно-довідкова інформація, може вводитись в

І'ІОМ за допомогою спеціальних пристроїв, ручного запису або їм допомогою машинних носіїв інформації. Оскільки для обробки облікової інформації використовуються ЕОМ, то машинну форму ще називають автоматизованою, комп’ютерною тощо.

Порядок опрацювання інформації передбачається системою програмного забезпечення ЕОМ. Опрацьовані дані видаються у вигляді машинограм (регістрів аналітичного і синтетичного обліку, форм звітності тощо), тобто таблиць певної форми. Нині машинна (автоматизована) форма обліку ґрунтується на побудові автоматизованих робочих місць бухгалтера (АРМБ).

Технологія облікового процесу в АРМБ зводиться до такого:

формування первинних документів на паперових та машинних носіях;

технологічний процес їх обробки;

формування нормативно-довідкової інформації;

формування математичного забезпечення програм бухгалтерського обліку;

видача вихідної інформації.

2.3.Стандартизація регістрів бухгалтерського обліку

2.3.1.Стандартизація регістрів з обліку грошових коштів

Узагальнення інформації про наявність і рух грошових коштів (у національній та іноземній валютах у касах, на поточних, валютних та інших рахунках у банках), грошових документів (у національній та іноземній валютах), які перебувають у касі підприємства (поштових марок, сплачених проїзних документів тощо), та коштів у дорозі здійснюється в Журналі 1 і відомостях до цього Журналу 1.1, 1.2, 1.3 ( табл. 2.4).

Таблиця

2.4. Перелік регістрів аналітичного та

синтетичного обліку Номери Найменування

та призначення регістрів

Формат бланка

жур налів

відомо стей 1 2 3 4 Облік

грошових коштів та грошових документів 1

Журнал

1 за кредитом рахунків 30,

31, 33

на

4 сторінках формату А4х1,5

1.1

Відомість

за дебетом рахунка 30

1.2

Відомість

за дебетом рахунка 31

1.3

Відомість

за дебетом рахунка 33 Облік

довгострокових та короткострокових

позик 2

Журнал

2 за кредитом рахунків 50, 60

на

4 сторінках формату А4 Облік

розрахунків, довгострокових та

поточних зобов’язань 3

Розділ

І Журналу 3. Облік розрахунків за

товари, роботи, послуги, інших

розрахунків і резерву сумнівних

боргів (за кредитом рахунків 16, 34,

36, 37, 38, 51, 62, 63, 68)

на

1 сторінці формату А4х1,5

Розділ

II Журналу 3. Облік розрахунків з

бюджетом, облік довгострокових та

поточних зобов’язань (за кредитом

рахунків 17, 52. 53, 54, 55, 61, 64, 67, 69)

Те

саме

3.1

Відомість

аналітичного обліку розрахунків з

покупцями та замовниками

А4х1,5

3.2

Відомість

аналітичного обліку розрахунків з

різними дебіторами

Те

саме

Продовження

табл.

2.4

1 2 3 4

3.3

Відомість

аналітичного обліку розрахунків з

постачальниками та підрядниками

А4х1,5

3.4

Відомість

аналітичного обліку виданих та

отриманих векселів

Те

саме

3.5

Відомість

аналітичного обліку розрахунків за

іншими операціями <

3.6

Відомість

аналітичного обліку розрахунків з

бюджетом < Облік

необоротних активів та фінансових

інвестицій

4

Розділ

І Журналу 4. Облік основних засобів,

інших необоротних матеріальних

активів, нематеріальних активів та

зносу необоротних активів (за кредитом

рахунків 10, 11, 12, 13, 19)

на

1 сторінці формату А4

Розділ

II Журналу 4. Облік капітальних і

фінансових інвестицій та інших

необоротних активів (за кредитом

рахунків 14, 15, 18, 35)

Те

саме

4.1

Відомість

аналітичного обліку капітальних

інвестицій <

4.2

Відомість

аналітичного обліку фінансових

інвестицій <

4.3

Відомість

аналітичного обліку нематеріальних

активів <

Продовження

табл.

2.4 1 2 3 4 Облік

витрат

5;

5А

Розділ

І Журналу 5 і Журналу 5А за кредитом

рахунків 90, 92, 93, 94, 95, 96, 97, 98, 99 і розділ

II Журналу 5 і Журналу 5А за кредитом

рахунків з Журналів 1, 2, 3, 4, 6

на

1 сторінці формату А4х1,5

Розділ

III Журналу 5 за кредитом рахунків 20,

22, 23, 24, 25, 26, 28, 39, 65, 66, 91

на

2 сторінках формату А4х1,5

Розділ

ІІІА Журналу 5А за кредитом рахунків

20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 80, 81, 82, 83, 84, 91

Те

саме

Розділ

ІІІБ Журналу 5А за кредитом рахунків

20, 22, 39, 65, 66 <

Розділ

IV Журналу 5 і Журналу 5А. Аналітичні

дані до рахунка 28 “Товари”

на

1 сторінці формату А4х1,5

5.1

Відомість

аналітичного обліку запасів

на

розвороті 2 сторінок формату

А4 Облік

доходів і результатів діяльності 6

Журнал

6 за кредитом рахунків 70, 71, 72, 73, 74, 75,

76, 79

на

2 сторінках формату А4

Розділ

II “Аналітичні дані про доходи”

Те

саме

Закінчення

табл.

2.4 1 2 3 4 Облік

власного капіталу та забезпечення

зобов’язань 7

Журнал

7 за кредитом рахунків 40, 41, 42, 43, 44, 45,

46, 47, 48, 49

на

1 сторінці формату А4

7.1

Відомість

аналітичних даних рахунка 42 “Додатковий

капітал”

Те

саме

7.2

Відомість

аналітичних даних рахунка 44

“Нерозподілені прибутки (непокриті

збитки)” <

7.3

Відомість

аналітичних даних рахунка 47

“Забезпечення майбутніх витрат і

платежів” <

8

Відомість

позабалансового обліку

на

1 сторінці формату А 4

Головна

книга

аркуш

формату

А4

Регістр

депонованої заробітної плати

аркуш

формату

А5

Бухгалтерська

довідка

на

1 сторінці формату А6

Аркуш-розшифровка

на

1 сторінці формату А5

Журнал 1 використовується для відображення оборотів за кредитом рахунків: ЗО “Каса”, 31 “Рахунки в банках”, 33 “Інші кошти”. У відомостях до Журналу 1 відображаються обороти за дебетом рахунків ЗО, 31,33. Записи у Журналі 1 та Відомостях здійснюються на підставі первинних та зведених облікових документів (звітів касира і доданих до них прибуткових та видаткових касових ордерів, виписок банку і доданих до них документів тощо) у розрізі кореспондуючих рахунків у хронологічному порядку підсумками за 2—3 дні. Можливе накопичення даних про операції з грошовими коштами за кожний день попередньо у допоміжній відомості у потрібному аналітичному розрізі з наступним перенесенням підсумкових оборотів за місяць до Журналу 1 і Відомості до нього.

Для відображення операцій, здійснених в іноземній валюті, використовується Журнал 1 і Відомості до нього, які заповнюються у валюті здійснення операцій. Для кожної іноземної валюти, в якій здійснювалися операції, ведеться Журнал 1 і Відомості до нього, які позначаються назвою валюти, в якій вони заповнюються.

Аналітичні дані про грошові кошти в іноземній валюті наводяться у гривнях і одночасно в тій валюті, в якій здійснювалась операція в іноземній валюті. Залишок на відповідних рахунках у відомостях на кінець місяця встановлюється як різниця між сумою сальдо на початок місяця і дебетових оборотів на рахунку за поточний місяць і сумою кредитових оборотів за місяць. Сальдо рахунків перевіряється за відповідними документами (звітами касира, виписками банку тощо).

2.3.2.Стандартизація регістрів з обліку довгострокових та короткострокових позик

У Журналі 2 відображаються операції з одержання довгострокових і короткострокових позик та інші операції, облік яких ведеться на рахунках 50 “Довгострокові позики” і 60 “Короткострокові позики” (табл. 2.4).

У цьому Журналі відображаються обороти за кредитом рахунків 50 і 60 у розрізі кореспондуючих рахунків. Записи здійснюються на підставі виписок банку і доданих до них документів та інших документів, що засвідчують рух залучених позикових коштів.

У розділі III цього Журналу відображаються аналітичні дані до рахунків 50 і 60. У графі 3 відображаються позикодавці (банки) кредитів (позик) і строки їх погашення. У графі 7 таблиці аналітичних даних до рахунка 50 відображаються суми одержаних довгострокових позик, а також переведення короткострокових (відстрочених) у довгострокові позики, у графі 6 — погашення заборгованості за ними та переведення до поточної заборгованості за довгостроковими зобов’язаннями. У графі 7 таблиці аналітичних даних до рахунка 60 відображаються суми одержаних довгострокових кредитів (позик), у графі 6 — сума їх погашення та переведення до довгострокових зобов’язань у разі відстрочення кредитів (позик). У графах 9 і 10 наводяться дані про нараховані відсотки (проценти) за користування довгостроковими позиками та окремо за короткостроковими позиками за поточний місяць і за період з початку року до кінця місяця, за який складається Журнал 2.

2.3.3.Стандартизація регістрів з обліку розрахунків довгострокових та поточних зобов’язань

Облік розрахунків з постачальниками та підрядниками, покупцями і замовниками, різними дебіторами і кредиторами, за податками і платежами, облік виданих та отриманих короткострокоових векселів, виданих довгострокових векселів, довгострокових і поточних зобов’язань (крім зобов’язань, облік яких ведеться у Журналі 2), відстрочених податкових активів і зобов'язань здійснюється у Журналі 3 та Відомостях аналітичного обліку 3.1—3.6. У Журналі 3 відображаються обороти за кредитом рахунків (табл. 2.4): у розділі І — 16, 34, 36, 37, 38, 51, 62, 63, 68; у розділі II — 17, 52, 53, 54, 55, 61, 64, 67, 69. Записи в цьому Журналі здійснюються на підставі підсумкових даних Відомостей 3.1—3.6 та первинних документів. Відомості аналітичного обліку ведуться в цілому за синтетичним рахунком. Облік векселів ведеться у Відомості 3.4 з розподілом на одержані і видані, на короткострокові і довгострокові в національній та іноземній валютах (рахунки 16, 34, 51, 62). Відомості аналітичного обліку 3.1, 3.2, 3.3, 3.5 підприємства можуть вести (заповнювати) для окремих рахунків (субрахунків) 36, 37, 63 і 68 з наступним включенням підсумків таких відомостей у Журнал 3.

Якщо у поточному місяці операцій за рахунком (субрахунком) не відбувалося, то відповідна відомість у поточному місяці не ведеться. Відомість 3.1 призначена для аналітичного обліку розрахунків з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи й послуги, що відображаються на рахунку 36 “Розрахунки з покупцями та замовниками”, крім заборгованості, яка забезпечена векселем.

Підсумки граф 13—20 (рядок “Усього за рахунком 36”) цієї Відомості переносяться до графи 5 розділу І Журналу 3.

Відомість 3.2 призначена для аналітичного обліку поточної дебіторської заборгованості (з підзвітними особами, за авансами виданими, за претензіями, за відшкодуванням завданих збитків, за позиками членів кредитних спілок та за іншими операціями). У Відомості 3.2 для обліку розрахунків кожному дебітору відводиться необхідна кількість рядків. Сальдо визначається за кожним дебітором і також переноситься до граф 5 і 6 Відомості 3.2 на наступний місяць.

Підсумки граф 16—21 (рядок “Усього за рахунком 37”) цієї Відомості переносяться до графи 6 розділу І Журналу 3.

Відомість 3.3 призначена для аналітичного обліку розрахунків з постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконані роботи і надані послуги, що відображаються на рахунку 63 “Розрахунки з постачальниками та підрядниками”. Протягом місяця записи у Відомості здійснюються в міру визнання зобов’язання за матеріальні цінності, нематеріальні активи, роботи і послуги та проведення розрахунків з постачальниками та підрядниками на підставі первинних облікових документів (товаро-транспортних накладних, накладних на відпуск товарно-матеріальних цінностей, актів приймання матеріалів, робіт, послуг, прибуткових та видаткових касових ордерів, виписок банку тощо).

За кредитом рахунка 63 “Розрахунки з постачальниками та підрядниками” відображається заборгованість за одержані від постачальників та підрядників товарно-матеріальні цінності, прийняті роботи, послуги, за дебетом — її погашення, списання тощо. Сальдо на кінець місяця наводиться за кожним постачальником та підрядником і переноситься в графу 6 Відомості 3.3 на наступний місяць.

У графі 20 Відомості 3.3 відображається загальна сума, що належить сплаті постачальнику, підряднику за одержані товарно-матеріальні цінності, нематеріальні активи, прийняті роботи і послуги.

Підсумки граф 13—19 (рядок “Усього за рахунком 63”) цієї Відомості переносяться до графи 10 розділу І Журналу 3.