Міністерство освіти і науки україни

УКРАЇНСЬКИЙ ДЕРЖАВНИЙ УНІВЕРСІТЕТ ФІНАНСІВ

ТА МІЖНАРОДНОЇ ТОРГІВЛІ

ДОНЕЦЬКА ФІЛІЯ

МЕТОДИЧНІ ВКАЗІВКИ ДЛЯ ВИВЧЕННЯ ТЕМИ

«Операції з обслуговування платіжного обороту»

З ДИСЦИПЛІНИ

«Банківські операції»

ДЛЯ СТУДЕНТІВ, ЯКІ НАВЧАЮТЬСЯ:

за освітньо-кваліфікаційним рівнем

МОЛОДШИЙ СПЕЦІАЛІСТ

Галузь знань - 0305 ЕКОНОМІКА ТА ПІДПРИЄМНИЦТВО

Спеціальність – 5.03050801 ФІНАНСИ І КРЕДИТ

Донецьк - 2013

Укладач: Алтуніна Ю.А., викладач ДФ УДУФМТ;

Рецензент: Ульянов В.В., викладач ДФ УДУФМТ.

Розглянуто та схвалено на засіданні

кафедри фінансів

Протокол №__ від_____________

Зав.кафедри__________________

Т.А.Хайтова, к.е.н.

Тема 4. Операції з обслуговування платіжного обороту (14 годин)

Після вивчення теми студент повинен знати:

сутність економічних відносин, що виникають в процесі грошових розрахунків клієнтів;

принципи організації розрахунків у банківській системі;

порядок відкриття поточних рахунків у банках;

порядок здійснення безготівкових розрахунків;

механізм здійснення міжбанківських розрахунків.

Лекція №5. Основи організації грошових розрахунків у господарському обігу. Суть і принципи організації безготівкових розрахунків (2 години).

План.

Основи організації грошових розрахунків у господарському обігу.

Суть і принципи організації безготівкових розрахунків.

1.У процесі купівлі-продажу товарів, надання послуг, а також виконання різного роду зобов’язань у грошовій формі відбуваються різноманітні платежі. Тому основу економічних відносин між суб’єктами господарської діяльності складають розрахунки і платежі, які забезпечують задоволення взаємних вимог і зобов’язань.

Розрахунки – це відносини, що виникають між юридичними та фізичними особами в процесі реалізації, розподілу та перерозподілу суспільного продукту на підставі здійснення підприємницької діяльності та задоволення власних потреб.

Грошові розрахунки є необхідним елементом розширеного відтворення, кінцевою ланкою у процесі реалізації суспільного продукту. Сукупність усіх розрахунків та платежів створюють грошовий оборот - сукупність грошових розрахунків незалежно від способу і форми їх здійснення.

Основна частина розрахунків здійснюється через банки і незначна через підприємства зв’язку.

Основну частину грошового обороту складає платіжний оборот, в якому гроші функціонують як засіб платежу, використовуються для погашення боргових зобов'язань. Він здійснюється як у готівковій, так і в безготівковій формі. Весь безготівковий оборот є платіжним, тому що є певний проміжок часу між одержанням товарів та їх оплатою.

В загальному випадку з метою організації платіжного обороту використовуються такі платіжні засоби: готівкові гроші(банкноти та монети), безготівкові гроші (кошти на поточних рахунках,депозити), замінники грошей (чек, вексель), електронні гроші (вартість, що зберігається на електронних пристроях).

Безготівковий грошовий оборот - рух грошових коштів без використання готівкових грошей шляхом списання сум за рахунками в банках чи зарахування взаємних вимог. За готівкового грошового обороту рух грошей здійснюється у вигляді готівкових грошових знаків.

Переваги безготівкового обороту над готівковим:

- прискорюється обіг грошових коштів господарських суб'єктів;

- значно скорочуються витрати обігу;

- збільшуються можливості держави щодо регулювання грошової сфери.

У розвинутих країнах готівка становить незначну частину грошової маси: 5-7%. В нашій країні у зв'язку з початком ринкових перетворень в економіці готівковий оборот зараз займає більш значну частину усього грошового обороту.

2.Безготівкові розрахунки – це перерахування банками певної суми коштів із рахунків платників на рахунки одержувачів коштів, а також перерахування банками за дорученням юридичних і фізичних осіб коштів, унесених ними готівкою в касу банку, на рахунки одержувача коштів.

Загальні принципи організації системи безготівкових розрахунків в Україні визначені в Інструкції "Про безготівкові розрахунки в України в національній валюті", що затверджена постановою Правління НБУ від 21.04.2004р. №22.

Безготівкові розрахунки обслуговують господарські взаємовідносини підприємств, організацій, установ, фінансово-кредитних органів. Основне місце в цих розрахунках займають платежі за матеріальні цінності і надані послуги. При здійсненні розрахунків у народному господарстві може застосовуватися банківський кредит.

Організація безготівкових розрахунків має забезпечити своєчасне отримання кожним підприємством грошових коштів за поставлену ним продукцію і надані послуги і тим самим сприяти прискоренню оборотності обігових коштів. Крім того, організація розрахунків має допомагати створенню умов для взаємного контролю постачальника і покупця за дотриманням господарських договорів. Одним з актуальних завдань організації розрахунків є зближення моменту отримання матеріальних цінностей покупцями і здійснення платежу за них постачальникам, а звідси — скорочення взаємної заборгованості. Організаторами та основними виконавцями розрахункових розрахунків є банки. Деякі безготівкові платежі, переважно дрібні, проводяться підприємствами та організаціями за допомогою поштово-телеграфних переказів через відділення зв'язку.

Безготівкові розрахунки здійснюються на підставі письмових розрахунково-грошових документів: платіжних доручень, вимог-доручень, розрахункових чеків, акредитивів, векселів та ін. Для кожного з них характерні єдині в масштабах країни форма, чітка стандартизація, кодифікація реквізитів. Системи оформлення, використання і руху розрахункових документів називається документообігом.

Класифікація безготівкових розрахунків:

І. За місцем проведення: внутрішньодержавні (внутрішньоміські, що здійснюються в межах одного населеного пункту, і міжміські - за межами цього пункту); міждержавні (між господарськими суб'єктами, які знаходяться на територіях різних держав).

ІІ. За способом платежу і формою: перерахування грошових коштів з рахунку платника на рахунок постачальника шляхом відповідних записів по них. Залежно від характеру платежу, порядку кредитування та інших умов кошти перераховуються по різних рахунках підприємств — поточних, контокорентних позичкових, рахунках фінансування капітальних вкладень. Різновидом цього способу платежу є планові платежі, при яких розрахунки проводяться не по кожній окремій поставці матеріальних цінностей, а за певний період, виходячи з плану поставки; залік взаємних вимог, при якому взаємні борги підприємств зараховуються і тільки різниця перераховується шляхом записів по рахунках. ІІІ. Залежно від розрахункового документа, що використовується у розрахунках та його обігу: платіжними дорученнями; чеками; за допомогою акредитивів; вимогами-дорученнями та ін.

ІV. Залежно від учасників: міжгосподарські та міжбанківські, які обслуговують, відповідно, відносини між клієнтами банків та між банками.

V. Залежно від призначення платежу: розрахунки за товарними операціями - платежі за товарно-матеріальні цінності, надані послуги і виконані роботи; розрахунки за нетоварними операціями - сплата податків та перерахування інших платежів до бюджету, одержання і повернення банківських позик, страхових сум тощо.

Підприємства, а також установи банків здійснюють розрахунки при дотриманні таких умов:

Платежі проводяться, як правило, після відвантаження товарно-матеріальних цінностей, виконання робіт чи надання послуг або одночасно з ними. В окремих випадках може бути проведена попередня оплата.

Платежі виконуються за згодою (акцептом) платника або за його дорученням. Платник може відмовитись від акцепту платіжної вимоги-доручення повністю або частково за певних умов. Без згоди платника або його доручення списання коштів з рахунків допускається лише у випадках, передбачених законодавством. У безакцептному порядку проводиться списання: за виконавчим листом суду або арбітражу; недоїмок по податках, недоплат у фонди; платежів за розпорядженнями державних податкових адміністрацій; платежів державного обов'язкового і державного соціального страхування, до пенсійного фонду; за розпорядженням Антимонопольного комітету і КРУ; за розпорядженням підприємств по результатах огляду претензій, що стосуються доарбітражного врегулювання господарських спорів, у тому випадку, якщо боржник визнав претензію.

Платежі проводяться за рахунок власних коштів платника, а в окремих випадках — за рахунок кредиту банку.

Зарахування коштів на рахунок одержувача здійснюється лише після списання їх з рахунку платника.

Порядок і форма розрахунків визначаються у договорі між сторонами.

Принципи організації безготівкових розрахунків:

Грошові кошти всіх господарських суб'єктів (як власні, так і залучені) підлягають обов'язковому зберіганню на поточних та інших рахунках в установах банків.

Безготівкові розрахунки між підприємствами, фізичними особами здійснюються через банки шляхом перерахування коштів із поточних рахунків платників на поточні рахунки одержувачів коштів.

Розрахунки з постачальниками за товарно-матеріальні цінності і послуги проводяться, як правило, після відпуску продукції або надання послуг. На практиці застосовується також попередня оплата.

Банки списують кошти з рахунків підприємств тільки за розпорядженнями їх власників, крім випадків, у яких безспірне списання (стягнення) коштів передбачене законом України, а також за рішенням суду, арбітражного суду та виконавчими приписами нотаріусів.

Доручення підприємств на перерахування коштів приймаються банками до виконання тільки в межах наявних коштів на їх рахунках або за рахунок платіжного кредиту банку.

Зарахування коштів на рахунок одержувача відбувається після списання відповідних грошових сум із рахунків платника.

Банк на договірній основі здійснює розрахунково-касове обслуговування своїх клієнтів і виконує їх розпорядження щодо перерахування коштів із рахунків.

Підприємства самостійно обирають форми розрахунків та вказують їх при укладенні між собою договорів.

Взаємні претензії за розрахунками між платником та одержувачем коштів розглядаються сторонами в претензійно-позовному порядку без участі банку.

Організація безготівкових розрахунків повинна відповідати конкретним вимогам, які обумовлені інтересами розвитку економіки. Головна з них - забезпечувати своєчасне отримання кожним підприємством грошових коштів за поставлену ним продукцію та надані послуги, чим сприяти прискоренню обігу оборотних коштів у розрахунках. Безготівкові розрахунки за товари та послуги можуть здійснюватися за допомогою банківських платіжних карток. Порядок використання карток визначається НБУ.

Спосіб платежу характеризує порядок списання коштів із рахунків платників. У сучасній системі безготівкових розрахунків господарські суб'єкти використовують такі основні способи платежу: 1. Перерахування грошових коштів (безпосередньо не пов'язане з банківським кредитом) з поточного рахунку платника. 2. Надання позики банком шляхом прямого перерахування грошей із кредитного рахунку платника на банківський рахунок постачальника. 3. Розрахунок шляхом заліку взаємних вимог платників коштів та їх одержувачів, пов'язаних між собою поставкою товарів чи наданням послуг у процесі обміну діяльністю, з перерахуванням на відповідні рахунки учасників заліку лише непокритої суми. 4. Гарантована оплата постачальнику з попереднім депонуванням коштів на окремих банківських рахунках в установах банку за місцем знаходження платника і з наступним їх списанням з цього рахунку після зарахування грошей на рахунок одержувача в установі банку, де йому відкритий поточний рахунок.

Контрольні питання.

Що являють собою розрахунки?

Яку структуру має грошовий оборот?

Які переваги має безготівковий грошовий оборот перед готівковим?

Що являють собою безготівкові розрахунки та на яких принципах вони базуються?

З а якими критеріями проводять класифікацію безготівкових розрахунків?

Література: 1,2,3,4, 10(с.186-192), 11(с.66-69).

Лекція №6. Необхідність і види міжбанківських розрахунків. Здійснення міжбанківських розрахунків через систему електронних платежів (2 години).

План.

Необхідність і види міжбанківських розрахунків.

Здійснення міжбанківських розрахунків через систему електронних платежів.

1.Міжбанківські розрахунки - це система здійснення і регулювання платежів за грошовими вимогами і зобов'язаннями, які виникають між банківськими установами, філіями та клієнтами в процесі їх діяльності.

Для забезпечення міжбанківських розрахунків створюються спеціальні платіжні системи, які дозволяють здійснювати міжбанківські розрахунки відповідно до моделей та форм їх ведення.

Інструкцією про міжбанківські розрахунки в Україні передбачені такі форми їх проведення:

через національну систему електронних платежів Національного банку України (СЕП НБУ);

через власну внутрішньобанківську платіжну систему (ВПС), що використовується в розрахунках між філіями багатофілійних банків або комбінацією систем ВПС і СЕП;

через двосторонні прямі кореспондентські відносини між банками-кореспондентами, шляхом відкриття кореспондентських рахунків ЛОРО, НОСТРО, які можуть установлюватися між банками і НБУ, безпосередньо між банками.

Головним призначенням кожної із систем є якнайшвидше транспортування розрахункових документів між банками та переказування коштів від платника до одержувача. Для цього банки повинні відкривати один для одного особливі рахунки, які називаються кореспондентськими (коррахунками), та мати недорогу, швидкісну і надійну систему зв’язку для передавання інформації.

Основними принципами здійснення міжбанківських розрахунків є:

підтримка банками своєї ліквідності (відповідно, наявності коштів на кореспондентських рахунках) на рівні, що забезпечує безперебійне, в повному обсязі, проведення розрахунків з іншими банками, особливо за платежами клієнтів;

проведення контролю за правильністю здійснення міжбанківських розрахунків і проходження документів;

проведення контролю за правильністю здійснення міжбанківських розрахунків і проходження документів;

проведення контролю за технологічними ризиками;

встановлення кореспондентських відносин між банківськими установами.

За повнотою здійснення міжбанківських розрахунків розрізняють дві системи:

Нетто-систему (на чистій основі) – скорочує потреби в коштах та спрощує порядок обміну платіжними документами і засновані на принципах взаємозаліку – клірингу, який передбачає періодичний взаємозалік за зобов’язаннями учасників розрахунків, що включає процес отримання, сортування та розподілу розрахункових документа кожного учасника розрахунків, а також визначення остаточного сальдо.

Брутто-систему (на валовій основі) – передбачає розрахунок за кожним платіжним документом, тобто за кожною транзакцією, система виконує розрахунки в реальному часі, відразу після отримання документа і використовує кореспондентські рахунки, що відкриті банками в розрахунковій палаті.

На сьогоднішній день в Україні практично всі розрахунки між українськими банками здійснюються через систему електронних платежів НБУ. Прямі кореспондентські відносини використовуються при розрахунках між банками України та банками інших країн.

2. З 1994 р. в Україні діє система електронних платежів, яка працює в режимі реального часу і дозволяє здійснювати розрахунки протягом операційного дня та є досить надійною, оперативною та ефективною.

Система електронних платежів НБУ (СЕП НБУ) – це державна платіжна система, що забезпечує здійснення розрахунків між банківськими установами на всі території України в електронній формі.

Принципи функціонування СЕП НБУ:

усі операції здійснюються виключно у без паперовій (електронній) формі;

система є абсолютно закритою, тобто грошові кошти не можуть вийти з фінансового простору СЕП на жодній з ділянок;

оборот коштів у системі здійснюється за принципом «брутто», коли кожний платіж відображається на коррахунку учасника СЕП;

ініціатива проведення платежу належить банку-платнику, який дебетує свій рахунок;

виконання платіжних доручень платника з його коррахунку здійснюється в черговості їх календарного надходження в СЕП і в межах наявних на рахунку коштів;

платежі здійснюються в режимі реального часу;

зарахування коштів одержувачу здійснюється тільки після списання їх з коррахунку банку, що обслуговує платника, і надходження на коррахунок обслуговуючого його банку.

Структурна побудова СЕП:

верхній рівень – його елементи забезпечують функціонування системи загалом(балансування між регіональних платіжних оборотів,захист системи від несанкціонованого втручання, усунення аварійних ситуацій, синхронізацію основних операцій учасників системи), до них відносять: операційне управління НБУ, центральну розрахункову палату (ЦРП), програмно-технічний комплекс АРМ-1, засоби захисту інформації та електронну пошту.

середній рівень – його елементи забезпечують функціонування системи в окремому регіоні (ведення технічних та реальних коррахунків банків-членів СЕП; приймання, обробку та відправлення платіжних документів банків-членів СЕП; передавання підсумків технічних коррахунків банків-членів на кінець робочого дня у територіальне управління НБУ для відображення по їх реальних коррахунках, до них відносять: територіальні управління НБУ, регіональні розрахункові палати (РРП), програмно-технічний комплекс АРМ-2, засоби захисту інформації та електронну пошту.

нижній рівень – його елементи забезпечують початкові технологічні процеси функціонування системи (підготовку і перевірку пакетів електронних розрахункових документів, передавання їх у систему, одержання розрахункових документів від РРП та введення їх у систему автоматизації банку (САБ), до них відносять: комерційні банки, їхні філії, програмно-технічний комплекс АРМ-3, засоби захисту інформації та електронної пошти.

Програмно-технологічна структура СЕП НБУ включає такі компоненти:

Програмно-технічні комплекси СЕП, які побудовано за трирівневим принципом: АРМ-1, АРМ-2, АРМ-3.

Програмні засоби електронного зв’язку, в основу яких покладено електронні розрахункові документи, які у межах банківського дня у СЕП набувають вигляду окремих файлів, що формують архів, пошук інформації в якому здійснюється інформаційно-пошуковою системою НБУ.

Апаратно-програмні засоби захисту інформації, в основу яких покладено електронний цифровий підпис.

У СЕП впроваджено 7 моделей обслуговування банків (філій) за консолідованим кореспондентським рахунком та інформаційну модель (модель 0), які враховують специфіку роботи та потреби банків. Усі моделі використовуються лише при виконані міжбанківських розрахунків у гривні. Розрахунки за результатами клірингу в певній платіжній системі здійснюються розрахунковим банком, що обслуговує цю систему, згідно з правилами платіжної системи і взаємними угодами між її учасниками.

Порядок виконання розрахунків за результатами клірингу регламентується відповідними документами розрахункового банку, узгодженими з операційними правилами платіжної системи щодо виконання клірингових та розрахункових операцій, і має відповідати вимогам чинного законодавства та нормативно-правових актів НБУ.

СЕП НБУ здійснює розрахунки через систему розрахункових палат, яка має два рівні:

регіональні розрахункові палати (є підрозділами територіального управління НБУ і обслуговують відповідний регіон);

центральна розрахункова палата (обслуговує комерційні банки Києва та Київської області, а також забезпечує функціонування системи в цілому).

Розрахункові документи, що використовуються у системі електронних розрахунків, мають електронну форму. Для передачі файлів їх готують за допомогою програмного забезпечення «операційний день банку (ОДБ)». Операційний день банку обслуговує всі поточні операції банківської установи.

Для взаємодії між установами банків та регіональними розрахунковими палатами використовують такі компоненти системи електронних платежів: 1) електронна пошта, яка забезпечує інформаційну взаємодію; 2) програмно-технічний комплекс, який забезпечує обіг електронних документів та їх захист від несанкціонованого втручання.

Протягом робочого дня установа банку проводить сеанси зв'язку з регіональною розрахунковою палатою за допомогою електронної пошти, а також технологічні сеанси за допомогою АРМ (автоматизоване робоче місце). Кількість і періодичність сеансів банк визначає відповідно до своїх потреб, регламентом роботи регіональної розрахункової палати.

В Україні кореспондентські рахунки в системі електронних платежів можуть обслуговуватись за кількома моделями. Можливий варіант, коли банку відкривається консолідований кореспондентський рахунок, а його установам або відкриваються, або не відкриваються технічні та субкореспондентські рахунки. Такі моделі можуть передбачати наявність або відсутність внутрішньобанківської платіжної системи.

Контрольні питання.

Надайте характеристику поняттю «міжбанківські розрахунки».

Які форми проведення міжбанківських розрахунків існують в Україні?

Опишіть схему функціонування СЕП НБУ.

Які рівні входять до складу структурної побудови СЕП НБУ?

Які компоненти включає програмно-технологічна структура СЕП НБУ?

Література: 1,2,10(с.226-232), 10(с.83-89).

Самостійна робота студентів (8 годин).

План.

Відкриття і ведення банківського рахунку. Характеристика різних видів рахунків. Оформлення розрахункових документів та порядок їх приймання і виконання банками. Михайловська І.М., Олійник А.В. Банківські операції: Навчальний посібник. – Львів: Магнолія 2006, 2011. – с.192-206).

Розрахунки із застосуванням платіжних доручень. Розрахунки із застосуванням платіжних вимог-доручень. Порядок здійснення розрахунків чеками. Розрахунки акредитивами. Примусове списання (стягнення) коштів. Прасолова С.П. Банківські операції [текст]: навч. посіб. та практ. / - К.: «Центр учбової літератури». 2013. – с.77-82).

Особливості розрахунків в електронних системах типу «клієнт-банк».( Прасолова С.П. Банківські операції [текст]: навч. посіб. та практ. / - К.: «Центр учбової літератури». 2013. – с.74-76).

Здійснення міжбанківських розрахунків через прямі кореспондентські відносини. Михайловська І.М., Олійник А.В. Банківські операції: Навчальний посібник. – Львів: Магнолія 2006, 2011. – с226-232).

1. Для зберігання грошових коштів і здійснення всіх видів розрахунків та касових операцій юридичні та фізичні особи відкривають банківські рахунки на умовах, викладених в Інструкції про порядок відкриття банками рахунків у національній та іноземній валюті, яка затверджена постановою Правління НБУ від 12.11.2003р. № 492 та в договорі між установою банку і власником рахунку. Ведення банками рахунків клієнтів є необхідною передумовою та важливою складовою їх розрахунково-касового обслуговування Весь процес ведення рахунків умовно можна поділити на три стадії: відкриття, обслуговування, закриття рахунків.

Банки України можуть відкривати клієнтам чотири види рахунків: поточні, бюджетні, кредитні, депозитні.

І. Поточний рахунок відкривається підприємствам усіх форм власності, їх відокремленим підрозділам, а також фізичним особам для зберігання коштів і здійснення розрахунків. Поточний рахунок призначений для обігу коштів до запитання. Кожне підприємство і його відокремлений підрозділ можуть відкривати один основний поточний рахунок, всі інші поточні рахунки цього підприємства вважаються додатковими. На основному рахунку обліковується заборгованість, яка списується у безспірному порядку. Номери поточних рахунків підприємство (їх власник) повинно повідомити в податкові органи, а також в банки, де відкриті інші рахунки.

Для відкриття поточного рахунку підприємство подає до банку пакет таких документів:

заява на відкриття рахунку, підписана керівником та головним бухгалтером підприємства;

копія свідоцтва про державну реєстрацію, посвідчену нотаріально;

посвідчена нотаріально копія зареєстрованого статуту;

копія документа, що підтверджує взяття підприємства на облік податковим органом;

картка із зразками підписів осіб, яким надано право розпоряджатися рахунком та підписувати розрахунково-касові документи;

нотаріально посвідчена копія документа про реєстрацію підприємства в органах Пенсійного фонду України.

При відкритті поточних рахунків відокремленим структурним підрозділам підприємства до установ банків додатково подаються ще й такі документи:

копія положення про відокремлений підрозділ, посвідчена нотаріусом чи органом, який створив цей підрозділ;

клопотання підприємства (органу), яке створило відокремлений підрозділ, про відкриття рахунку.

Фізичні особи — суб'єкти підприємницької діяльності, що працюють без створення юридичної особи, відкривають поточні рахунки на своє ім'я. Для цього вони подають до банків:

заяву;

копію свідоцтва про державну реєстрацію;

картку із зразком підпису, посвідчену працівником банку, що відкриває рахунок, чи нотаріально;

документ, що засвідчує особу;

копії документів про взяття на податковий облік та про реєстрацію в органах Пенсійного фонду, посвідчену нотаріально чи органами, що їх видали.

ІІ. Бюджетні рахунки відкриваються підприємствам та їх відокремленим підрозділам, яким виділяються кошти з Державного та місцевих бюджетів для їх цільового використання. Відкриття бюджетних рахунків здійснюється на підставі дозволів, які видаються фінансовими органами — розпорядниками бюджетних коштів, а також заяви клієнта про відкриття рахунку, картки зі зразками підписів осіб — розпорядників рахунків та відбитком печатки. Якщо даний клієнт має в цій установі банку поточний рахунок, то бюджетний рахунок йому може бути відкритий лише на підставі заяви без подання інших документів.

ІІІ. Кредитні рахунки відкриваються на договірній основі юридичним і фізичним особам тими установами банків, які мають право видавати кредити. Кредитні рахунки призначені для обліку заборгованості клієнтів за кредитами комерційних банків.

ІV. Депозитні рахунки відкриваються на підставі депозитної угоди між власником рахунку і банком на термін, визначений в угоді. Депозитний рахунок може поповнюватись за рахунок відсотків, нарахованих на депозит. Проведення розрахункових операцій з депозитного рахунку забороняється, як і видача коштів готівкою з нього юридичним особам. Депозитні рахунки для фізичних осіб називаються вкладними.

Рахунки для зберігання грошових коштів і здійснення усіх видів банківських операцій відкриваються у будь-яких банках України за вибором клієнта і за згодою цих банків.

У разі відкриття (закриття) або зміни номерів усіх видів рахунків (крім рахунків фізичних осіб та офіційних представництв), установа банку зобов'язана повідомити про це податковий орган за місцем реєстрації власника рахунка протягом трьох робочих днів із дня відкриття або закриття рахунка (включаючи день відкриття або закриття).

Крім цього, повідомлення про відкриття (закриття) чи зміну рахунка надсилається також до НБУ для включення до зведеного електронного реєстру власників рахунків.

До отримання повідомлення про взяття рахунків суб'єктів підприємницької діяльності на податковий облік на цих рахунках здійснюються лише операції з зарахування коштів. Датою початку операцій за видатками з рахунків суб'єктів підприємницької діяльності в установі банку є дата реєстрації отримання банком зазначеного повідомлення.

У разі відкриття двох і більше поточних рахунків у національній валюті власник рахунка протягом трьох робочих днів з дня відкриття або закриття рахунка визначає один із рахунків у національній валюті як основний, на якому обліковуватиметься заборгованість, що списується (стягується) у безспірному порядку, і повідомляє номер цього рахунка податковому органу, в якому він обліковується як платник податків, за місцем реєстрації та банкам, у яких відкриті додаткові рахунки в національній валюті, а також рахунки в іноземній валюті. Банки, в яких відкриваються додаткові рахунки у національній валюті та рахунки в іноземній валюті, протягом трьох робочих днів, крім повідомлення до податкових органів, повідомляють також установу банку, в якій відкрито основний рахунок, про відкриття таких рахунків (із зазначенням номерів).

Розрахункові документи - це складені за встановленою формою документи, що подаються до банку юридичними та фізичними особами і містять письмове доручення (чи вимогу) про перерахування певної суми грошей у безготівковій формі за відвантажені товари, виконані роботи, надані послуги та інші платежі.

Розрахункові документи, які подаються клієнтами в банк у паперовій формі, мають вміщувати, залежно від їх форми, такі реквізити:

а) назву документа;

б) номер документа, число, місяць, рік його виписки;

в) назви платника та одержувача коштів, їх ідентифікаційні коди, номери рахунків в установах банків;

г) назви банків платника та одержувача, їх місцезнаходження та умовні номери за МФО (код банку);

д) суму платежу цифрами та літерами;

е) призначення платежу;

є) на першому примірнику - відбиток печатки та підписи осіб платника або (та) одержувача коштів;

ж) підрозділи бюджетної класифікації та строк настання платежу (у разі перерахування коштів до бюджету);

з) суму податку на додану вартість або напис "без податку на додану вартість".

У разі, якщо хоча б один із вищезазначених реквізитів не заповнений або заповнений неправильно, банк такий документ до виконання не приймає. Клієнт, виходячи із своїх технічних можливостей, може подавати до банку розрахункові документи як у паперовій формі, так і у вигляді електронних розрахункових документів (електронних повідомлень) каналами зв'язку. Паперові розрахункові документи, як правило, виписуються з використанням технічних засобів у двох примірниках, платіжні вимоги та документи підприємств, які обслуговуються в одній установі банку, - в трьох примірниках. Кошти списуються з рахунка платника тільки на підставі першого примірника розрахункового документа.

Банк платника приймає документи від клієнта протягом операційного дня, час якого регламентується режимом роботи банку. Розрахунки за документами, що надійшли до банку протягом операційного дня, здійснюються банком того ж дня. Розрахунки за документами, які надійшли після завершення операційного дня, банк здійснює наступного дня.

Розрахункові документи складаються на бланках, форми яких визначені Інструкцією про безготівкові розрахунки в Україні в національній валюті. Якщо закінчення строку пред'явлення розрахункового документа в банк припадає на неробочий день, то останнім днем вважається робочий день, наступний за неробочим.

Розрахункові документи, що надійшли до банку протягом операційного часу, виконуються в день їх надходження. Розрахункові документи, що надійшли після операційного часу, банк виконує наступного робочого дня. Якщо платіжні вимоги надійшли до банку протягом операційного часу, але на час надходження на рахунку платника виявилось недостатньо коштів для їх виконання, то в день надходження такі документи виконуються та повертаються в порядку, визначеному Інструкцією про безготівкові розрахунки в національній валюті. У разі відсутності коштів на рахунку платника для виконання розрахункових документів, що надійшли до банку протягом операційного часу, такі документи цього самого дня повертаються без виконання.

Якщо до банку надійшло разом кілька розрахункових документів, то при їх виконанні додержується такий порядок: спочатку виконуються платіжні вимоги, оформлені на підставі рішень судів, потім — розрахункові документи на сплату платежів до бюджетів, після цього - платіжні вимоги, оформлені на підставі інших виконавчих документів. Усі інші документи виконуються у порядку їх послідовного надходження.

Списання коштів з рахунку платника здійснюється на підставі першого примірника розрахункового документа, який залишається на зберіганні в банку платника. Інші примірники розрахункового документа, але не менше ніж один (за винятком розрахункових чеків), банк передає платнику.

Платежі з рахунків клієнтів банк здійснює в межах залишків коштів на цих рахунках на початок операційного дня. У разі технічної можливості врахування коштів, що надходять на рахунки клієнтів протягом операційного дня (поточні надходження), банк може здійснювати платежі з їх рахунків з урахуванням цих сум, якщо це визначено в договорі про розрахунково-касове обслуговування. Платіжну вимогу стягувач може відкликати в будь-який час до списання коштів з рахунку платника шляхом подання до банку, що обслуговує стягувача, листа про відкликання.

Розрахунковий документ відкликається тільки в повній сумі. Банк одержувача зобов'язаний зарахувати кошти на рахунки своїх клієнтів за електронними розрахунковими документами в день отримання їх від розрахункової палати.

Банк, що обслуговує отримувача, зобов'язаний перевірити відповідність номера рахунку отримувача і його коду (номера), що зазначені в електронному розрахунковому документі, і приймати цей документ до виконання тільки тоді, коли вони належать цьому отримувачу. У разі їх невідповідності банк має право затримати суму переказу на строк до двох робочих днів для встановлення належного отримувача цих коштів. У разі неможливості встановлення належного отримувача банк зобов'язаний повернути кошти. У разі недотримання цих вимог відповідальність за шкоду, завдану суб'єктам переказу, покладається на банк, що обслуговує отримувача.

У разі виявлення розбіжностей у реквізитах перевірених електронних розрахункових документів банк одержувача зараховує кошти, що надійшли на адресу одержувача, на рахунок «Кредитові суми до з'ясування». Якщо кошти зараховані на рахунок «Кредитові суми до з'ясування» внаслідок відсутності в банку рахунку, зазначеного в електронному розрахунковому документі як рахунок одержувача, або його закриття, то кошти з рахунку «Кредитові суми до з'ясування» цей банк повертає не пізніше наступного робочого дня після їх надходження.

У разі зарахування коштів на рахунок «Кредитові суми до з'ясування» для здійснення банком одержувача додаткового контролю він не пізніше наступного робочого дня відповідними каналами зв'язку надсилає запит до банку платника для з'ясування/уточнення реквізитів електронного розрахункового документа. Якщо протягом трьох робочих днів з дня надсилання запиту відповідь від банку платника не одержана, то нез'ясована сума повертається в банк платника на той самий рахунок, з якого кошти надійшли.

Кошти, що помилково зараховані на рахунок неналежного одержувача, мають повертатися ним у строки, встановлені чинним законодавством, за порушення яких неналежний одержувач несе відповідальність відповідно до чинного законодавства. У разі неповернення неналежним одержувачем через будь-які причини коштів у зазначений строк повернення їх здійснюється у судовому порядку.

Якщо з вини банку кошти зараховані на рахунок неналежного одержувача, то банк зобов'язаний одразу після виявлення своєї помилки перерахувати ці кошти на рахунок одержувача, якому вони призначалися, але внаслідок помилки банку не були зараховані. У разі невиконання банком цієї вимоги одержувач, якому призначалися кошти, має право у порядку, встановленому законом, вимагати від банку-порушника сплати пені в розмірі, визначеному чинним законодавством. Суму цих коштів банк відображає за рахунками дебіторської заборгованості до часу її відшкодування неналежним одержувачем.

Одночасно банк, який помилково переказав кошти, зобов'язаний негайно надіслати повідомлення неналежному одержувачу (безпосередньо або через банк, що обслуговує цього одержувача) про здійснення йому помилкового переказу та про необхідність повернути зазначену суму протягом трьох робочих днів з дати надходження такого повідомлення.

Переказану неналежним одержувачем згідно з повідомленням суму коштів банк направляє на погашення дебіторської заборгованості. У разі несвоєчасного повернення неналежним одержувачем коштів банк, що надсилав повідомлення, має право вимагати в установленому законом порядку сплати цим одержувачем пені у визначеному чинним законодавством розмірі. Спори між банком, з вини якого здійснено помилковий переказ коштів, та неналежним одержувачем цих коштів вирішуються у судовому порядку.

Банк, з вини якого кошти списано з рахунку неналежного платника, зобов'язаний повернути на рахунок цього платника помилково списану суму, списавши її з рахунку того платника, з якого ці кошти підлягали списанню, а також сплатити неналежному платникові пеню у визначеному чинним законодавством розмірі, якщо договором не передбачено іншу відповідальність.

2.Безготівкові розрахунки здійснюються за такими видами розрахункових документів: платіжними дорученнями, платіжними вимогами-дорученнями, розрахунковими чеками, акредитивами, векселями, інкасовими дорученнями.

І. Платіжне доручення - документ, який є письмово оформленим дорученням клієнта банку, що його обслуговує, на перерахування визначеної суми коштів зі свого рахунка. Доручення застосовуються в розрахунках за платежами товарного і нетоварного характеру.

Розрахунки дорученнями можуть здійснюватись: - за фактично відвантажену продукцію (виконані роботи, надані послуги);

- в порядку попередньої оплати;

- для завершення розрахунків за актами звірки взаємної заборгованості підприємств;

- для перерахування підприємствами сум, які належать фізичним особам (заробітна плата, пенсії, грошові доходи колгоспників тощо) на їх рахунки, відкриті в установах банків;

- в інших випадках за згодою сторін.

Доручення приймаються до виконання від платника протягом 10-ти календарних днів. День заповнення доручення не враховується. Банки приймають до виконання доручення від платників тільки в межах наявних коштів на їх рахунках, за винятком доручень на перерахування з основних рахунків підприємств до бюджетів та фондів сум податків і зборів (обов'язкових платежів), неподаткових платежів, пені, штрафів та інших санкцій, передбачених законодавством і застосованих у встановленому порядку за несвоєчасну сплату цих платежів, які приймаються банками незалежно від наявності коштів на цих рахунках. У разі відсутності (недостатності) коштів на основному рахунку підприємства банк приймає такі доручення та розрахункові документи на безспірне списання (стягнення) коштів, , виконуючи платежі згідно з черговістю, встановленою чинним законодавством. Якщо законодавством не визначено черговість виконання платежів, то такі документи виконуються банками у календарній черговості їх надходження.

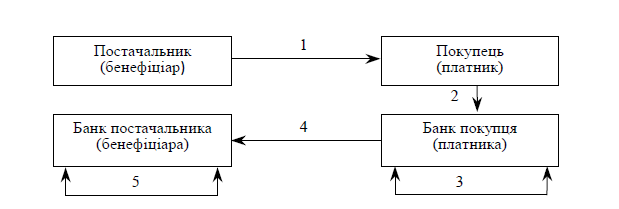

Порядок розрахунків за допомогою платіжних доручень:

Постачальник відвантажує продукцію (виконує роботи, надає послуги) і виписує рахунок-фактуру.

Платник, отримавши товар і рахунок-фактуру від постачальника, направляє платіжне доручення в обслуговуючий банк.

Якщо платник і постачальник обслуговуються в одному банку, то сума прийнятого банком до виконання доручення списується в дебет рахунка платника і зараховується в кредит рахунка одержувача. Якщо рахунки відкрито в різних банках, то наступні розрахунки проводяться в порядку міжбанківських розрахунків у день подачі платіжного доручення.

Банк платника направляє документи про перерахування коштів на рахунок у банк постачальника.

Банк постачальника зараховує відповідну грошову суму на рахунок постачальника та передає постачальникові виписку з поточного рахунка про зарахування коштів, до якої додається копія платіжного доручення з відміткою банку платника.

У тому разі, якщо одержувач коштів не має рахунка в установі банку або розрахунки безпосередньо з одержувачем коштів платіжними дорученнями неможливі, підприємство може здійснювати перерахування коштів гарантованими платіжними дорученнями через підприємства зв'язку.

За допомогою гарантованих доручень підприємство може здійснювати без обмеження суми перекази коштів:

- на ім'я окремих громадян - коштів, що належать їм особисто ;(пенсії, аліменти, заробітна плата, витрати на відрядження, авторський гонорар тощо);

- підприємствам - на видатки для виплати заробітної плати, за організований набір робітників, для заготівлі сільськогосподарської продукції.

Гарантоване доручення може бути прийняте до платежу тільки в повній сумі. Підприємство-платник здійснює перекази коштів через відділення зв'язку поданням гарантованого банком доручення, в якому вказується конкретне підприємство зв'язку, з рахунка якого сплачуватиметься переказ. До всіх примірників доручення додається належно оформлений список одержувачів переказів (підписи, печатка, загальна сума цифрами та прописом) із зазначенням тих, хто одержує гроші та на які цілі. Крім того, підприємство подає відділенню зв'язку заповнені бланки переказів.

Платник, який бажає виконати розрахунки гарантованими дорученнями, подає в установу банку, що його обслуговує, платіжне доручення в трьох примірниках. Після перевірки правильності оформлення доручення його сума списується установою банку з рахунка платника.

Переваги розрахунків платіжними дорученнями: проста схема документ обороту, що пришвидшує розрахунки; покупець має змогу попередньо перевірити якість товарів, послуг чи робіт; можливість використання цієї форми розрахунків у разі нетоварних операцій.

Недоліки розрахунків платіжними дорученнями: відсутність гарантії платежу для постачальника; можливе затримання переказування коштів за платіжними дорученнями відповідними банками чи розрахунковими структурами (розрахунковими палатами, розрахунковими кліринговими центрами); постачальник може потрапити в залежність від покупця, який може зволікати з виписуванням платіжного доручення у зв’язку з відсутністю коштів на поточному рахунку, з неможливістю одержання позички в банку, тощо. Уникнути цього ризику можна передбаченням відповідних санкцій при укладанні договору.

ІІ. Платіжна вимога-доручення - це комбінований розрахунковий документ, який складається з двох частин:

- верхня - вимога постачальника (одержувача коштів) безпосередньо до покупця (платника) сплатити вартість поставленої йому за договором продукції (виконаних робіт, наданих послуг);

- нижня - доручення платника своєму банку перерахувати з його рахунка суму постачальникові.

Вимога-доручення заповнюється одержувачем коштів і надсилається безпосередньо платникові. Доставку платіжних вимог-доручень може здійснювати банк одержувача через банк платника.

З метою гарантованої прискореної доставки платником вимог-доручень рекомендується передавати їх у комплекті з розрахунковими та відвантажувальними документами за поставлену згідно з договором (угодою) продукцію (виконані роботи, надані послуги тощо).

У разі згоди оплатити вимогу-доручення платник заповнює нижню частину цього розрахункового документа і здає його в банк, що його обслуговує. Платіжні вимоги-доручення приймаються банками протягом двадцяти календарних днів із дня виписки. День заповнення вимоги-доручення не враховується. Банк приймає до оплати вимоги-доручення в сумі, яка може бути сплачена за наявними коштами на рахунку платника. У разі відмови платника сплатити вимогу-доручення він про мотиви відмови повідомляє безпосередньо одержувача коштів у порядку і в строки зазначені в договорі.

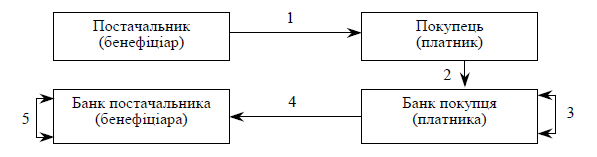

Порядок розрахунків за допомогою платіжних вимог-доручень:

Постачальник відвантажує продукцію (виконує роботи, надає послуги), виписує вимогу-доручення і разом із товарно-транспортними документами, які передбачені угодою, направляє платникові.

Платник, отримавши платіжну вимогу-доручення та інші документи, при згоді оплатити її заповнює нижню частину вимоги-доручення і здає її в обслуговуючий банк. 3. Банк платника на основі першого примірника платіжної вимоги-доручення списує кошти з рахунка платника. 4. Банк платника перераховує кошти в банк постачальника в день їх списання. 5. Банк постачальника проводить зарахування коштів на рахунок свого клієнта.

Переваги розрахунків платіжними вимогами-дорученнями: досить проста схема документ обороту; можливість здійснювати оплату проти документів, а не проти товару, що пришвидшує розрахунки.

Недоліки розрахунків платіжними вимогами-дорученнями: відсутність гарантії платежу; неможливість попередньо перевірити якість товару в разі проведення оплати проти документів.

ІІІ. Чек - це документ, що містить письмове розпорядження власника рахунка (чекодавця) установі банку (банку-емітента), яка веде його рахунок, списати чекодержателю зазначену в чеку суму коштів. Чеки застосовуються для здійснення розрахунків у безготівковій формі між юридичними особами, а також фізичними та юридичними особами з метою скорочення розрахунків готівкою за отримані товари, виконані роботи та надані послуги. Не дозволяються розрахунки чеками між фізичними особами.

При розрахунках чеками в економічні відносини між собою вступають такі суб'єкти:

- чекодавець - юридична або фізична особа, яка здійснює оплату за допомогою чека та підписує його;

- чекодержатель - підприємство, яке є одержувачем коштів за чеком;

- банк-емітент - банк, що видає чекову книжку (розрахунковий чек) підприємству або фізичній особі.

Потрібно зазначити, що у сфері безготівкових розрахунків використовуються розрахункові чеки. Чеки, які використовуються для одержання готівки з рахунків, відкритих у банках, називаються грошовими чеками. Термін дії чекової книжки - один рік. За погодженням з установою банку термін дії невикористаної чекової книжки може бути продовжений.

Чек містить такі обов’язкові реквізити:

а) назву "розрахунковий чек";

б) назву власника чекової книжки та номер його рахунка;

в) назви банку емітента і його номер МФО;

г) ідентифікаційні коди чекодавця та чекодержателя;

д) назву чекодержателя;

е) доручення чекодавця банку-емітенту сплатити конкретну суму;

є) призначення платежу;

ж) число, місяць та рік складання чека, місце складання чека;

з) підписи чекодавця та відбиток печатки.

Чек, на якому відсутній будь-який із зазначених реквізитів, вважається недійсним і повертається банкові чекодавця без виконання. Чек із чекової книжки пред'являється до виконання в банк протягом десяти календарних днів (день виписки чека не враховується). Для отримання чекової книжки підприємство подає до банку-емітента заяву в одному примірнику.

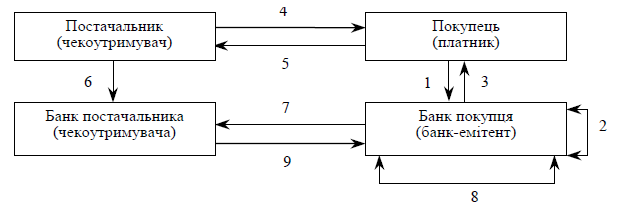

Порядок розрахунків за допомогою розрахункових чеків:

Платник подає до банку-емітента заяву для отримання чекової книжки, а також платіжне доручення на депонування коштів.

Банк-емітент депонує кошти на окремому аналітичному рахунку "Розрахунки чеками".

Платник на основі заяви отримує в своєму банку чекову книжку.

Платник, одержавши рахунок постачальника на товар або послуги, виписує і передає постачальникові чек.

Постачальник відвантажує покупцеві товар.

Постачальник здає в обслуговуючий банк чек разом із трьома примірниками реєстрів.

Банк чекодержателя, після перевірки правильності складання реєстру і реквізитів чеків та своєчасності пред'явлення його до оплати, приймає чек із реєстром та разом із другим і третім примірниками реєстру інкасує чек до банку-емітента.

Банк-емітент списує суму чека з рахунка покупця, на якому вона була депонована та перераховує кошти на рахунок чекодержателя,

Банк постачальника зараховує суму, вказану в чеку, на рахунок постачальника.

У заяві й талоні до неї чекодавець проставляє номер рахунка, з якого сплачуватимуться чеки.

Гарантована оплата чеків забезпечується депонуванням коштів на окремому рахунку "Розрахунки чеками". Для цього разом із заявою на видачу чекової книжки в банк подається платіжне доручення на перерахування коштів на аналітичний рахунок "Розрахунки чеками"

Покриттям чека в установі банку можуть бути також кошти на відповідному рахунку чекодавця, але не більше суми, яка гарантується банком за узгодженням із чекодавцем. В останньому випадку банк може гарантувати чекодавцю, при тимчасовій відсутності коштів на його рахунку, сплату за чеками за рахунок коштів банку.

Чекодержатель здає в банк чеки разом із трьома примірниками реєстрів - якщо рахунки чекодавця і чекодержателя ведуться в одній установі банку, й у чотирьох примірниках - на кожну установу банку окремо - якщо рахунки чекодавця і чекодержателя ведуться в різних установах банків. Реєстр вміщує повну інформацію про чеки, що надходять до установи банку. Якщо чекодавець і чекодержатель обслуговуються в одній установі банку, після перевірки правильності складання реквізитів чека і реєстру кошти списуються з відповідного рахунка чекодавця та зараховуються на рахунок чекодержателя на підставі першого примірника реєстру. Для здійснення розрахунків чеками між клієнтами різних банків банк чекодержателя зобов'язаний прийняти чек із реєстром та разом з другим та третім примірниками реєстру інкасувати чек спецзв'язком до банку-емітента. У цьому випадку кошти на рахунок чекодержателя зараховуються тільки після отримання їх із банку-емітента. Після отримання чека разом із двома примірниками реєстру банк-емітент перевіряє правильність оформлення чека та перераховує кошти на рахунок чекодержателя.

Переваги розрахунків чеками: постачальник має гарантію оплати, оскільки покупець заздалегідь депонує кошти на окремому рахунку; покупець має право й змогу попередньо перевірити якість товару, виконаних робіт чи наданих послуг, позаяк чек виписують під час здійснення товарної операції; максимально наближені в часі поставка товару (виконання робіт, надання послуг) і момент платежу.

Недоліки розрахунків чеками: вилучення коштів з обігу платника (чекодавця) у зв’язку з необхідністю їх депонування; досить ускладнений документообіг, особливо для банків які ще не стали членами СЕП.

ІV. Акредитив - це форма розрахунків, при якій банк-емітент за дорученням свого клієнта (заявника акредитива) зобов'язаний: - виконати платіж третій особі (бенефіціару) за поставлені товари, виконані роботи й надані послуги;

- надати повноваження іншому (виконуючому) банкові здійснити цю оплату.

При розрахунках акредитивами виникають економічні відносини між чотирма суб'єктами:

- заявник акредитива - платник, який звернувся до банку, що його обслуговує, для відкриття акредитива;

- банк-емітент - банк платника, що відкриває акредитив своєму клієнтові;

- бенефіціар - юридична особа, на користь якої виставлений акредитив (продавець, виконавець робіт або послуг тощо);

- виконуючий банк (авізуючий банк) - банк бенефіціара або інший банк, що за дорученням банку-емітента виконує акредитив.

Умови та порядок проведення акредитивної форми розрахунків передбачаються у договорі між бенефіціаром і заявником акредитива.

Банк-емітент може відкривати такі види акредитивів:

а) покритий - акредитив, при якому для здійснення платежів завчасно бронюються кошти платника в повній сумі на окремому рахунку в банку-емітенті або виконуючому банку;

б) непокритий - акредитив, оплата за яким, у разі тимчасової відсутності коштів на рахунку платника, гарантується банком-емітентом за рахунок банківського кредиту.

Акредитиви бувають:

а) відкличні - акредитив, який може бути змінений або анульований банком-емітентом без попереднього погодження з бенефіціаром (наприклад, у разі недотримання умов, передбачених договором, дострокової відмови банку-емітента від гарантування платежів за акредитивом);

б) безвідкличні - акредитив, який може бути змінений або анульований тільки за згодою бенефіціара, на користь якого він був відкритий.

В іншому (виконуючому) банку за дорученням банку-емітента можуть виконуватися акредитиви:

а) депоновані – зі списанням коштів з аналітичного рахунка "Розрахунки акредитивами", відкритого у виконуючому банку;

б) гарантовані – з наданням виконуючому банкові права списувати кошти з кореспондентського рахунка банку-емітента, відкритого при встановленні кореспондентських відносин між банками.

Кожний акредитив призначається для розрахунків тільки з одним бенефіціаром і не може бути переадресований.

Для відкриття акредитива підприємство подає банку-емітентові заяву. У випадку відкриття акредитива, депонованого у виконуючому банку, банк-емітент перераховує кошти платника на аналітичний рахунок "Розрахунки акредитивами" у банку бенефіціара та повідомляє його про умови акредитива. Прийнята до виконання заява про відкриття акредитива враховується банком-емітентом. У разі відкриття акредитива, депонованого у банку-емітенті, заявник перераховує, дорученням кошти зі свого рахунка на аналітичний рахунок "Розрахунки акредитивами".

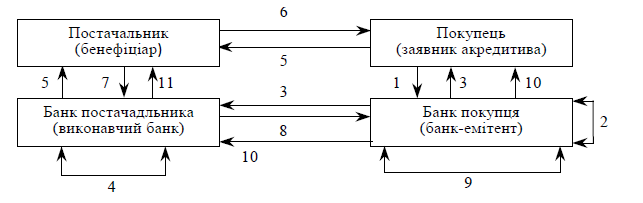

Порядок розрахунків за допомогою акредитиву:

Між постачальником і платником укладається договір.

Платник подає банку-емітентові заяву для відкриття акредитива.

Банк-емітент на підставі заяви перераховує кошти з рахунка платника на аналітичний рахунок "Розрахунки акредитивами".

Банк-емітент повідомляє банк бенефіціара про відкриття акредитива.

Банк бенефіціара повідомляє бенефіціара про відкриття й умови акредитива.

Бенефіціар відвантажує платнику товар, виконує роботи або послуги.

Бенефіціар подає необхідні документи, передбачені умовами акредитива, в обслуговуючий банк.

Банк бенефіціара надсилає спецзв'язком реєстр документів разом з іншими документами за акредитивом до банку-емітента.

Банк-емітент після перевірки виконання всіх умов акредитива на підстав,; реєстру документів за акредитивом списує кошти з аналітичного рахунка "Розрахунки акредитивами" та перераховує кошти на рахунок бенефіціара.

Банк бенефіціара після отримання коштів від банку-емітента списує суму за акредитивом з позабалансового рахунка і зараховує на рахунок бенефіціара.

Строк дії акредитива в банку-емітенті встановлюється у межах 15-ти днів з дня відкриття, не враховуючи нормативного терміну проходження документів спецзв'язком між банками.

Керівник установи банку-емітента має право за поданням заявника акредитива у разі необхідності продовжити строк дії акредитива на 10 днів, якщо це викликано зміною умов поставки та відвантаження продукції. Банк-емітент у свою чергу повідомляє про це виконуючий банк, а останній - бенефіціара. Дата, зазначена в акредитиві, є останнім днем для оплати виконуючим банком документів за акредитивом.

Переваги акредитивної форми розрахунків: постачальник має гарантію оплати; можна проконтролювати товарну операцію, якщо умовами договору передбачено відкриття акредитиву з акцептом оплати уповноваженою особою.

Недоліки акредитивної форми розрахунків: відвернення коштів у разі відкриття всіх видів акредитивів (крім непокритого) з господарського обігу покупця; досить ускладнена форма документообігу; у разі затримки з відкриттям акредитива постачальник не відвантажує товар, що негативно позначається на його фінансовому стані.

3.Розвиток комп’ютерних технологій обумовлює широке поширення дистанційного обслуговування банками своїх клієнтів яке здійснюється за допомогою систем «клієнт-банк», «клієнт-Інтернет-банк», «телефонний банкінг» тощо. Ці системи на підставі дистанційних розпоряджень можуть виконувати функції надання інформаційних послуг згідно з переліком, зазначеним у договорі між банком і клієнтом, здійснення операцій за рахунок клієнта.

Під час розрахунків за допомогою таких систем застосовуються електронні розрахункові документи.

Роботу систем забезпечують наступні програмні комплекси:

Клієнтська частина – комплекс, що розміщений у клієнта: забезпечує введення операціоністом в систему розрахункових документів, їх корегування, друк і перевірку. Програмне забезпечення цієї частини може бути розташоване в одному окремому комп’ютері(для невеликих підприємств) або працювати в локальній мереж клієнта.

Банківська частина – комплекс, що розміщений у банку і є складовою системи автоматизації банку та яка має забезпечувати безперервний захист електронних розрахункових документів клієнта під час їх обробки.

Застосування програмно-технічного комплексу «клієнт-банк» для оперативного ведення клієнтом своїх рахунків у банку та обміну технологічною інформацією дозволяє виконувати наступні операції:

Введення, корегування та друк клієнтом розрахункових документів;

Безперервний захист від модифікації електронних документів клієнта з моменту їх формування к електронному вигляді до моменту обробки операціоністом банківської установи;

Їх доставку в банк телекомунікаційними каналами у зашифрованому вигляді за допомогою сертифікованих засобів захисту;

Отримання з банку повної інформації про стан рахунку клієнта (виписки з рахунку, поточні оперативні залишки на рахунку та іншу інформацію, яку надає банк);

Ведення баз даних розрахункових документів, які оброблялись за допомогою системи «клієнт-банк», та стану рахунку клієнта на сонові інформації, що надається банківською установою протягом дня;

Виконання автоматичного звірення інформації про стан рахунку клієнта та про стан обробленого розрахункових документів.

Програмне забезпечення систем дистанційного обслуговування повинне відповідати вимогам нормативно-правових актів НБУ до технічного захисту електронних банківських розрахунків.

Юридичною підставою для роботи клієнта за допомогою систем дистанційного обслуговування і оброблення банком дистанційних розпоряджень клієнта є договір про розрахункове-касове обслуговування, в якому обумовлюються права, обв’язки та відповідальність сторін, порядок вирішення спорів у разі їх виникнення тощо.

Під час використання систем «клієнт-банк», «клієнт-Інтернет-банк» банк щоденно роздруковує реєстр електронних розрахункових документів, які відправлені клієнтом. Реєстр має обов’язково містити відомості про дату і час подання власником рахунку електронних розрахункових документів до банку. Електронні розрахункові документи, відправлені клієнтом, щоденно архівують і зберігають у банку протягом установленого терміну.

Після отримання від банку витягу з рахунку клієнт складає реєстр електронних розрахункових документів, відправлених у банк каналами зв’язку і прийнятих банком до оплати. Такий самий реєстр складають за кожним клієнтом у банку після формування балансу операційного дня.

Під час використання систем «клієнт-банк», «клієнт-Інтернет-банк» клієнт має дотримуватися всіх вимог банку щодо питань безпеки оброблення електронних розрахункових документів. Якщо це передбачено в договорі, то банк має право періодично перевіряти виконання клієнтом вимог щодо захисту інформації та зберігання засобів захисту і припиняти обслуговування клієнта за допомогою системи в разі невиконання ним вимог безпеки.

Системи дистанційного обслуговування на підставі дистанційних розпоряджень клієнта можуть виконувати функції надання інформаційних послуг згідно з переліком, зазначених у договорі між банком і клієнтом, здійснення операцій за рахунком клієнта.

Дистанційне розпорядження вважається переданим клієнтом і прийнятим банком до виконання, якщо клієнт:

Для доступу до системи ввів правильне значення засобу ідентифікації;

Увів код операції та всі параметри, які запитує система;

Підтвердив це розпорядження.

Банк, що обслуговує платника, списуючи на підставі дистанційного розпорядження кошти з рахунку платника, оформлює розрахунковий документ, у якому зазначає інформацію про платіж і документи, на підставі яких здійснюється перерахування коштів.

Якщо клієнт не підтвердив розпорядження на здійснення операцій, то банк операцію не виконує, про що інформує клієнта.

Передавання дистанційного розпорядження та реєстрацію його банком здійснюють за погодженим каналом доступу в автоматичному режимі. Також банк має забезпечити зберігання інформації про невиконані електронні розрахункові документи/дистанційні розпорядження, та внести цю інформацію до архіву системи для зберігання протягом установленого терміну.

Система «клієнт-банк» дає змогу вести такі розрахункові документи: платіжні доручення, платіжні вимоги-доручення, а також використовувати платіжні картки.

4. Важливою складовою міжбанківських розрахунків є кореспондентські відносини – договірні відносини між банками-кореспондентами, метою яких є здійснення платежів і розрахунків за дорученням один одному на підставі кореспондентських угод (договорів) з відображенням їх на кореспондентських рахунках.

Кореспондентський рахунок – це рахунок одного банку, відкритий в іншому банку. Він має значення таке саме, як поточні рахунки для господарських суб’єктів, а відкриття і ведення їх є обов’язковою передумовою здійснення міжбанківських розрахунків. Їх ведення – важлива складова кореспондентських відносин між банками. В українській практиці використовуються коррахунки кількох видів:

Відкриті на взаємній основі, коли два банки (філії банків) відкривають їх один для одного;

Відкриті в односторонньому порядку, коли один банк відкриває тільки собі рахунок у другому банку. Такі коррахунки відкривають, як правило, українські банки в іноземних банках або малі банки у великих банках-резидентах;

Коррахунки, відкриті в комерційних банках(1 та 2) підрозділяють на: рахунки «НОСТРО» - рахунки відкриті одним банком в іншому комерційному банку, у банку - власника він відображається в активі, а в обслуговуючому банку-кореспондента в пасиві; рахунки «ЛОРО» - рахунок відкритий у даному банку для іншого комерційного банку – його власника. Тому один і той самий коррахунок для банку-власника буде рахунком «НОСТРО», а для обслуговуючого банку рахунком «ЛОРО». В обслуговуючого банку-кореспондента «ЛОРО» відображається в пасиві балансу, а в банку власника – в активі балансу.

Відкриті банками другого рівня в територіальних управліннях НБУ. Їх називають реальними коррахунками та поділяють на : технічні коррахунки – відкриті банкам-учасникам СЕП у регіональних розрахункових палатах; клірингові рахунки – різновид коррахунків які відкриваються в клірингових центрах (розрахункових банках) для проведення заліку взаємних вимог між банками.

Усі комерційні банки України відкривають кореспондентські рахунки в НБУ. Для цього в територіальне управління НБУ подається заява про відкриття рахунка, один із примірників статуту банку, копію банківської ліцензії, картку із зразками підписів та відбитком печатки, посвідчену нотаріально. Установи банку, які не є юридичними особами, можуть відкривати в НБУ субкореспондентські рахунки, подаючи аналогічний пакет документів та положення про філію замість статуту. При відкритті кореспондентського рахунку на нього перераховуються кошти з накопичувального рахунку і у регіональній розрахунковій палаті відкривається технічний кореспондентський рахунок, через який проводяться безпосередні розрахунки.

Контрольні питання.

Які документи необхідно подати до банку для відкриття поточного рахунку юридичним та фізичним особам?

Назвіть відмінності між покритими та непокритими акредитивами.

Надайте загальну характеристику всім формам безготівкових розрахунків та відповідному документообігу.

Практичне заняття №4. Операції банків з обслуговування безготівкового платіжного обороту (2 години).

Мета: засвоєння порядку відкриття поточних рахунків клієнтів банку та механізму здійснення безготівкових операцій різними платіжними інструментами.

Студенти повинні знати: види банківських рахунків, порядок відкриття поточних рахунків юридичним особам та фізичним особам - СПД у національній валюті, порядок відкриття депозитних рахунків в комерційних банках, сутність безготівкових розрахунків, види платіжних інструментів платіжного обороту, обов’язкові реквізити платіжних документів, механізм здійснення розрахунків платіжними дорученнями, механізм здійснення безготівкових розрахунків платіжними вимогами-дорученнями, механізм здійснення розрахунків розрахунковими чеками, механізм здійснення розрахунків акредитивами.

Студенти повинні вміти: формувати пакет документів для відкриття поточного рахунку, оформляти та перевіряти платіжні доручення та платіжні вимоги-доручення, оформляти заяву на одержання розрахункової чекової книжки, чекову книжку, чек на оплату продукції чи послуг, реєстр чеків, оформляти заяву на акредитив, реєстр документів за акредитивом.

Етапи проведення практичного заняття:

Ознайомлення з ходом практичного заняття.

Пояснення критеріїв оцінювання знань студентів.

Основна частина (фронтальне опитування).

Рішення типових задач та ситуаційних завдань.

Виконання завдань для самостійної роботи.

Виступи з доповідями та повідомленнями.

Оголошення підсумків заняття.

Пояснення домашнього завдання.

Ключові терміни та поняття: поточні рахунки, депозитні рахунки, резиденти, нерезиденти, карткові рахунки, безготівкові розрахунки, платіжне доручення, платіжна вимога-доручення, розрахунковий чек, акредитив, покритий акредитив, непокритий акредитив, міжбанківські розрахунки, кореспондентський рахунок, електронний розрахунковий документ, система електронних платежів НБУ.

Питання для обговорення:

Суть і принципи організації безготівкових розрахунків.

Системи і законодавча база розрахунків в Україні.

Порядок відкриття і ведення банківських рахунків.

Форми та способи безготівкових розрахунків, сфера використання і порядок проведення розрахункових операцій.

Особливості оформлення розрахункових документів та порядок їх приймання і виконання банками.

Особливості розрахунків за допомогою систем дистанційного обслуговування.

Порядок здійснення міжбанківських розрахунків через СЕП НБУ.

Порядок документообігу при всіх формах безготівкових розрахунків, що застосовуються в Україні.

Питання для підготовки доповідей та повідомлень:

Шляхи вдосконалення діяльності банку з обслуговування платіжного обороту клієнтів.

Роль системи дистанційного обслуговування платіжного обороту клієнтів банку в ринковій економіці.

Показники діяльності СЕП НБУ.

Історія становлення та розвитку систем міжбанківських розрахунків.

Методичні рекомендації: при здійсненні розрахунків в залежності від порядку документообігу, форми платіжного інструменту та способу перерахування коштів розрізняють такі форми безготівкових розрахунків: акредитивна, інкасова, вексельна форма розрахунків, а також форми розрахунків за розрахунковими чеками та з використанням розрахункових документів на паперових носіях та в електронному виді. При здійсненні розрахункових операцій за вказаними формами безготівкових розрахунків використовують відповідні платіжні інструменти6 акредитивну заяву, платіжне доручення, платіжну вимогу-доручення, розрахунковий чек тощо. Клієнти банків для здійснення розрахунків самостійно обирають вказані платіжні інструменти і зазначають їх під час укладання договорів.

Типові та ситуаційні завдання.

Завдання 1. Банк «Імідж» обслуговує ПАТ «Реноме», ПАТ «Верес» та ПрАТ «Мрія», які приймають участь у заліку. Здійснюється разовий розрахунок за сальдо зустрічних вимог між даними суб’єктами господарювання. Платіжні вимоги, виставлені кредиторами на платників, акцептовані за кожною позицією дебіторської заборгованості та наведені в таблиці:

|

Платник |

Кредитор |

Сума, тис. грн. |

|

ПАТ «Реноме» |

ПАТ «Верес» ПрАТ «Мрія» |

30 70 |

|

ПАТ «Верес» |

ПрАТ «Мрія» |

20 |

|

ПрАт «Мрія» |

ПАТ «Реноме» ПАТ «Верес» |

50 40 |

Провести залік взаємної заборгованості та оформити рішення в таблиці:

|

ПАТ «Реноме» |

ПАТ «Верес» |

ПрАТ «Мрія» | |||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Дебітори

|

Кредитори |

Дебітори |

Кредитори |

Дебітори |

Кредитори |

|

Оборот ? |

Оборот ? |

Оборот ? |

Оборот ? |

Оборот ? |

Оборот ? |

|

|

|

|

|

|

|

Завдання 2. Автотранспортне підприємство 5 квітня звернулося до відділення установи банку з заявою про відкриття акредитиву для розрахунків згідно договору з автомобільним заводом. Термін дії акредитиву встановлено згідно договору у 15 днів. Його сума 525 тис. грн.. на поточному рахунку підприємства у банку – 637 тис. грн.. розрахунки здійснюються без акцепту.

З банку постачальника надійшло підтвердження про оплату за рахунком цього акредитиву наступних розрахункових документів: 10 квітня – 170 тис. грн., 13 квітня – 230 тис. грн., 20 квітня – 125 тис. грн. Автотранспортним підприємством 25 квітня подано заяву про відмову від акцепту рахунків автомобільного заводу, сплачених з акредитиву 20 квітня на суму 125 тис. грн..

Визначити позицію банку в цьому випадку.

Завдання 3. Донецький меблевий комбінат 23 листопада подав до відділення ПАТ «Юнікредитбанк» м. Донецьк платіжне доручення на 75000грн. для перерахування коштів Волноваському ліспромгоспу за отриману 2 листопада сировину. Коштів на поточному рахунку комбінату достатньо для здійснення операції. Визначити, чи зможе банк здійснювати оплату платіжного доручення при несвоєчасному його поданні клієнтом банку та намалювати схему розрахунків із застосуванням платіжного доручення та навести пояснення до неї.

Завдання для самостійної роботи.

Завдання 1. Завдання 1. Банк «Імідж» обслуговує ПАТ «Реноме», ПАТ «Верес» та ПрАТ «Мрія», які приймають участь у заліку. Здійснюється разовий розрахунок за сальдо зустрічних вимог між даними суб’єктами господарювання. Платіжні вимоги, виставлені кредиторами на платників, акцептовані за кожною позицією дебіторської заборгованості та наведені в таблиці:

|

Платник |

Кредитор |

Сума, тис. грн. |

|

ПАТ «Реноме» |

ПАТ «Верес» ПрАТ «Мрія» |

150 80 |

|

ПАТ «Верес» |

ПрАТ «Мрія» ПАТ «Реноме» |

200 50 |

|

ПрАт «Мрія» |

ПАТ «Реноме» ПАТ «Верес» |

250 400 |

Провести залік взаємної заборгованості та оформити рішення в таблиці:

|

ПАТ «Реноме» |

ПАТ «Верес» |

ПрАТ «Мрія» | |||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Дебітори

|

Кредитори |

Дебітори |

Кредитори |

Дебітори |

Кредитори |

|

Оборот ? |

Оборот ? |

Оборот ? |

Оборот ? |

Оборот ? |

Оборот ? |

|

|

|

|

|

|

|

Завдання 2. Намалювати схему руху коштів з урахуванням міжбанківських розрахунків при умові, що фірма «Центр», яка обслуговується у донецькій філії ПТ АБ «Правекс-банк», перераховує кошти на умовах попередньої оплати МП «Кредо», яке має поточний рахунок у Донецькій філії ПАТ «Райффайзен банк Аваль».

Завдання 3. На початок операційного дня сума коштів на поточному рахунку 26008200122001 приватної фірми «Сіріус» в банку «Імідж» становила 50000грн. на протязі операційного дня за рахунок даного клієнта в банку були здійснені наступні операції: а) проведено оплату за поставлені швейні вироби фабриці «Грація» на поточний рахунок 26002100541002 в укрсоцбанку, МФО 315018, у розмірі 15000грн., б) сплачено прибутковий податок за попередній період у розмірі 4000грн. необхідно оформити платіжні доручення за даними операціями та поясніть дії операціоніста у випадку, коли фірма «Сіріус» надасть ще третє платіжне доручення за надані послуги на суму 35000грн.

Домашні завдання.

Завдання 1. Протягом певного розрахункового періоду склалася така ситуація:

Банк А відправляє чотири платежі до банку Б на суму відповідно 100,150,200 і 300 грн.

Банк Б відправляє до банку А два платежі по 100 грн. кожний, і один до банку С на 450 грн.

Банк В відправляє до банку А п’ять платежів: 100,200,300,400,500 грн. і до банку Б три платежі по 150,250 і 350 грн.

Необхідно скласти таблицю з використанням валової та чистої систем міжбанківських розрахунків, та зробити відповідні висновки щодо їх переваг та недоліків.