Лекція № 8. Державне пенсійне страхування Ключові питання:

-

Теоретичні основи та структура пенсійного страхування в Україні.

-

Солідарна система пенсійного страхування.

-

Порядок сплати збору на обов'язкове державне пенсійне страхування з окремих видів господарських операцій.

-

Теоретичні основи та структура пенсійного страхування в Україні.

Проблема соціального захисту населення по-різному розв'язується в межах певної соціально-економічної формації, конкретної країни. За ринкових умов господарювання основний тягар соціального захисту лягає на державу, але водночас зростає роль ринкового механізму у здійсненні такої політики.

Одним із найважливіших елементів системи соціального захисту виступає пенсійне забезпечення людей похилого віку, поширене в більшості країн світу. Згідно з доповіддю Адміністрації США із соціального страхування, у 158 із 165 розглянутих країн існують різні державні програми підтримки літніх людей, причому більшість з них ґрунтується на розподільчому принципі.

Кінець XX століття позначився формуванням несприятливих тенденцій у системі державного пенсійного забезпечення населення більшості держав. Загрозливі демографічні тенденції зумовили фінансову скруту або навіть банкрутство державних солідарних пенсійних систем, що базуються на поточних витратах. Тому більшість країн світу, зокрема і Україна, були змушені переглянути існуючу солідарну систему підтримки населення похилого віку та визначити основні напрями переходу від системи пенсійного забезпечення до системи пенсійного страхування.

Сучасна пенсійна система є сукупністю правових, організаційно-управлінських і фінансово-економічних відносин між найманими працівниками й індивідуальними підприємцями, іншими категоріями громадян, діяльність яких спрямована на отримання доходу (або матеріальної вигоди) — з одного боку, і роботодавців — з іншого, а також усіх інших категорій громадян, які не беруть участі в господарській діяльності, і держави. Ці відносини мають забезпечити реалізацію довгострокових державних обов'язків щодо пенсійного забезпечення всіх громадян. Таке визначення відображає сутність пенсійного забезпечення як системного явища, що пов'язане з багатьма сторонами та об'єктами господарського життя, різними соціально-економічними, фінансовими, правовими й організаційними зв'язками.

З точки зору організаційної складової, пенсійне забезпечення є системою інститутів, спрямованих на мінімізацію наслідків зміни матеріального стану працюючих та інших категорій громадян внаслідок настання старості, інвалідності, втрати годувальника. Пенсійне забезпечення являє собою систему організацій (пенсійних фондів, страхових компаній), які здійснюють акумулювання засобів, які вносяться індивідами, і виплату за їх рахунок пенсій певним категоріям осіб.

Організаційно-управлінська і фінансова діяльність будь-якої пенсійної системи опирається на конституційні та законодавчі права кожного громадянина на отримання матеріального забезпечення при настанні обумовленого законодавством віку чи іншого страхового випадку, який тягне за собою неможливість працювати. Цей вид матеріального забезпечення громадян у період настання старості чи з іншої причини втрати працездатності отримав назву пенсія.

Пенсія (від латинського «pensio» — платіж) — це сума грошових виплат, які отримує особа після припинення трудової діяльності за умов досягнення нею пенсійного віку та за інших умов, визначених чинним законодавством. Як механізм соціального забезпечення пенсія є довгостроковим контрактом працівника з відповідною фінансовою установою з метою збереження рівня доходів і підтримання рівня життя, аналогічного тому, який існував під час трудової діяльності. Отже, на базі цього визначення можна стверджувати, що пенсія — це перерозподілена частина споживання від більш продуктивного періоду життя людини до менш продуктивного. Це означає заощадження коштів для їхнього використання у більш пізні роки життя.

Залежно від причини, що обумовлює право на отримання пенсії розрізняють трудові та соціальні пенсії.

Трудова пенсія — це пенсія, яка визначається і виплачується громадянам, які мають певну тривалість трудового стажу і необхідну суму обов'язкових страхових відрахувань, за умови досягнення ними встановленого пенсійним законом страхового віку (старості) або настання інших передбачених законодавством випадків.

Соціальна пенсія — це форма державної конституційної гарантії, яка надається громадянину незалежно від наявності та величини трудового стажу і розміру виплачених пенсійних відрахувань у разі настання встановленого законодавством віку. Тобто, ці види пенсій мають різну економічну природу. В першому випадку пенсія фінансується через систему загальнообов'язкових внесків і залежить від розміру цих внесків і трудового стажу, в другому пенсія часто фінансується з державного бюджету, і як наслідок, не має страхової природи. Отже, поняття пенсії має комбіновану фінансово-страхову і соціально-трудову природу, що принципово відрізняє її, з одного боку, від банківських, корпоративних та інших засобів отримання грошових доходів у формі дивідендів, які залежать тільки від розміру капіталу, а з іншого — від різних соціальних допомог, які залежать виключно від соціальної потреби або від особливих заслуг перед державою. Така природа пенсій виокремлює пенсійне страхування від системи пенсійного забезпечення.

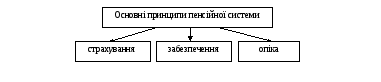

До основних організаційних принципів будь-якої пенсійної системи належать: страхування, забезпечення та опіка (допомога) (рис. 8.1).

В кожному окремому випадку основні організаційні принципи є комбінацією із соціальних послуг та фінансування, які здійснюються в умовах ринкової економіки.

Принцип страхування характеризується залежністю між розмірами соціальних виплат та розмірами здійснених страхових внесків.

Рис. 8.1. Основні принципи пенсійної системи

Основним фінансовим джерелом виступає виключно страховий фонд, який формується за рахунок внесків учасників. Принцип забезпечення передбачає, що фінансування соціальних виплат здійснюється за рахунок загальних податків. Допомога надається незалежно від сплачених раніше внесків. На цьому принципі базуються соціальні пенсії, розмір і питома вага яких у сучасних пенсійних системах є меншою за питому вагу трудових пенсій, що базуються на принципі страхування. Принцип опіки (допомоги) — полягає в орієнтуванні соціальної допомоги на індивідуальну потребу одержувача і фінансується із бюджету.

Всі три принципи організації пенсійних систем в країнах з ринковою економікою займають у соціальній політиці своє місце. їх не можна протиставляти один одному. Лише завдяки поєднанню цих принципів, взаємодії страхування, забезпечення й опіки система соціального захисту в цілому здатна ефективно виконувати свої завдання.

Однак, окремі принципи у межах всієї системи соціального забезпечення різна. Зокрема, принципу страхування, що найбільше відповідає умовам ринкової економіки, надається особливе значення в багатьох країнах, орієнтованих на ринок. В більшості країн Західної, Центральної, Південної та Східної Європи принцип страхування є домінуючим у пенсійних системах.

Зважаючи на це можна констатувати, що поняття «пенсійне страхування» нині є більш актуальним ніж поняття «пенсійне забезпечення», яке має на меті забезпечити всіх непрацездатних осіб мінімальними трудовими та соціальними пенсіями за рахунок державних коштів. В Україні, як і у країнах світу, пенсійна система базуються, насамперед, на принципі страхування, тобто коли пенсія залежить від розміру страхових внесків і трудового стражу людини протягом її працездатного віку. Незважаючи на те, що пенсійне страхування виникло як один із видів соціального забезпечення, воно не є складовою системи пенсійного забезпечення, яке базується, насамперед, на принципах забезпечення та соціальної допомоги.

Пенсійна система в Україні складається з двох організаційно-правових форм: пенсійного страхування та пенсійного забезпечення. Провідну роль серед них відіграє пенсійне страхування, яке найбільш повно відповідає державі з соціально-ринковими умовами. Характерна ознака страхування полягає в тому, що фінансування пенсійного страхування здійснюється за рахунок страхових внесків; існує взаємозв'язок між розмірами страхових внесків і обсягом соціальних послуг. Проте в межах пенсійної системи воно завжди доповнюватиметься Пенсійним забезпеченням, яке за рахунок державних коштів забезпечує населення мінімальними соціальними гарантіями.

У світі поширені дві основні системи організації пенсійного страхування: розподільна (солідарна) та накопичувальна.

Першу з них — солідарну систему — іноді ще називають договором поколінь. Вона створюється за умов, коли колишні платники пенсійних внесків фінансують теперішніх пенсіонерів, тобто в цьому випадку організація пенсії — це забезпечення довгострокового контракту між зайнятим працездатним населенням та тими, хто через похилий вік (або непрацездатний стан) не може брати участь у трудовому процесі, але самі в минулому матеріально утримували (через систему страхових відрахувань) тогочасних осіб непрацездатного віку.

У межах солідарної системи відбувається перерозподіл коштів за двома основними напрямами— горизонтальним і вертикальним. Перший з них визначає перерозподіл коштів від осіб, з якими ще не відбулася певна страхова подія протягом певного часу, до тих, у кого вона вже настала. Вертикальний перерозподіл ґрунтується на частковому переміщенні коштів від осіб з вищим рівнем доходу до осіб, які мають нижчі доходи. Цей тип перерозподілу реалізується завдяки запровадженню певних .обмежень розміру соціальних виплат і нижньої межі заробітної плати (неоподатковуваного мінімуму), з якої здійснюються відрахування. У вертикальному перерозподілі коштів вагомим є внесок соціальної держави.

Розподільний метод, як правило, покладено в підґрунтя державних систем пенсійного забезпечення, які є обов'язковими і гарантовані державою. У цих пенсійних системах працівникам надаються тверді гарантії з нагромадження, відтворення та індексації пенсійних коштів.

Державні розподільні системи є обов'язковими, їх гарантом виступає держава, і в їх розподілі закладено як горизонтальний перерозподіл, про який уже йшлося, так й вертикальний перерозподіл коштів. Тобто працівники, які в минулому мали нижчі заробітки отримують відносно них вищу пенсію, ніж працівники з більшими заробітками. Таким чином, досягається певна солідарність відносно до працівників з меншими доходами. Позитивним у цих системах є тверді гарантії, які вони надають працівникам незалежно від фінансового стану фондів, оскільки гарантом виступає держава.

Професійні (корпоративні) і приватні (недержавні) пенсійні системи засновані переважно на накопичувальному принципі, тобто на капіталізації внесків і персоніфікації пенсійних рахунків. Капіталізація внесків означає, що поточні внески кожної конкретної застрахованої особи не витрачаються, до того часу, поки така особа не досягне пенсійного віку. Ці внески акумулюються на її пенсійному рахунку та інвестуються з метою отримання від них відповідного прибутку, який як і за розподільної системи, необхідний для утримання адміністративного апарату пенсійних органів і захисту самих внесків від поточної інфляції. Персоніфікація означає наявність у кожного застрахованого індивідуального пенсійного рахунка, на якому відображається провадження страхових платежів. При цьому наперед визначається розмір майбутньої пенсії або відповідна норма відрахувань від заробітку особи, яка спрямовуватиметься на відсоток їх збільшення завдяки капіталізації. Тобто, в цій пенсії (яку виплачують також з настанням відповідного страхового випадку) відбивається як реальна заробітна плата працівника, так і нагромаджений ним за певний страховий період капітал. Хоча ці пенсійні системи регламентуються законодавством, однак на них не поширюються державні гарантії (як за розподільної системи обов'язкового державного пенсійного страхування). Перевагою професійних і приватних пенсійних систем є можливість прозорого контролю за нагромадженням, інвестуванням і виплатою коштів. У будь-який час можна отримати інформацію про загальну суму внесків на персоніфікованому рахунку, нараховані відсотки і розмір очікуваної пенсії. Досягши пенсійного віку, можна укласти угоду з відповідною страховою компанією про виплату пенсії (у повному обсязі нагромаджених коштів, у вигляді ренти — певної обумовленої частини цих коштів або на інших умовах). Пенсіонери можуть заповісти ці пенсійні кошти близьким і родичам. До недоліків накопичувальної моделі страхування слід віднести певні ризики підчас інвестування пенсійних коштів і брак механізму їх індексування. Захист створюється лише завдяки вдалій капіталізації пенсійних внесків.

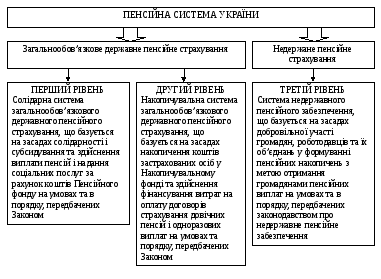

Між цими двома принципово різними моделями пенсійних систем є велика кількість проміжних варіантів, багато з яких націлені на те, щоб послабити вади кожної із систем і посилити їх переваги. Ось чому в багатьох країнах утворилися пенсійні системи, які складаються з трьох рівнів, що доповнюють один одного. Таку структуру пенсійної системи в результаті реформування почала впроваджувати і Україна. Основні напрями реформування системи пенсійного забезпечення в Україні було втілено в Законі України «Про загальнообов'язкове державне пенсійне страхування в Україні» від 9 липня 2003 року відповідно до якого Згідно з цим законом система пенсійного забезпечення в Україні складається з трьох рівнів (рис. 8.2).

Перший рівень — солідарна система загальнообов'язкового державного пенсійного страхування (солідарна система) ґрунтується на засадах солідарності і субсидування та здійснення виплати пенсій і надання соціальних послуг за рахунок коштів Пенсійного фонду. Перший рівень забезпечує базовий дохід людини після виходу на пенсію. В солідарній системі пенсії можуть бути фіксованого розміру (фінансуються з державного бюджету) або розмір, яких залежить від величини заробітку і трудового стажу (пенсію визначають за відповідною формулою, яка враховує ці два показники).

Іноді солідарні системи називають системами «з виплатою пенсій з поточних надходжень», оскільки внески нинішніх працівників спрямовують на виплату пенсій сьогоднішнім пенсіонерам. Залежно від чисельності платників внесків і чисельності пенсіонерів, існують системи таких видів:

— частково фондована (після виплати поточних пенсій залишаються кошти для інвестування);

— нефондована (сума отриманих внесків приблизно дорівнює сумі, потрібній для виплати пенсій);

— система з дефіцитом (загальна сума пенсій перевищує суму надходжень від сплати внесків. Цю різницю покриває державний бюджет).

Рис. 8.2. Структура пенсійної системи України

Чинна система пенсійного забезпечення в Україні є солідарною системою, виплати фінансують тільки за рахунок поточних надходжень, а дефіцит Пенсійного фонду України покривається з бюджету.

Другий рівень — накопичувальна система загальнообов'язкового державного пенсійного страхування (накопичувальна система пенсійного страхування), ґрунтується на засадах накопичення коштів застрахованих осіб у Накопичувальному фонді та здійснення фінансування витрат на оплату договорів страхування довічних і одноразових витрат. Другий рівень пенсійного забезпечення складають обов'язкові заощадження на накопичувальних пенсійних рахунках. Останнім часом більшість країн під час здійснення пенсійної реформи пріоритетним вважали запровадження другого рівня — обов'язкової накопичувальної системи. Працівники або роботодавці від їхнього імені (а в деяких системах — також самозайняті особи) сплачують внески до накопичувального пенсійного фонду, які обліковують їх на індивідуальних пенсійних рахунках кожного учасника. Накопичені внески інвестують, а після виходу на пенсію учасник отримує право на одержання пенсії, яку обчислюють з накопиченої суми внесків та інвестиційного доходу, облікованих на його рахунку. Такий підхід докорінно відрізняється від нинішньої солідарної системи, де розмір пенсій обчислюють за встановленою формулою.

Третій рівень — система недержавного пенсійного забезпечення, що ґрунтується на засадах добровільної участі громадян, роботодавців та їхніх об'єднань у формуванні пенсійних накопичень з метою отримання громадянами пенсійних виплат на умовах та в порядку, які передбачає законодавство про недержавне пенсійне забезпечення.

Перший та другий рівні є обов'язковими складовими частинами пенсійного забезпечення. Однак, у міру зростання заробітної платні в громадян може з'явитися більше вільних грошей і виникнути бажання робити додаткові заощадження на старість. Роботодавці мають право спрямовувати частину свого прибутку на створення добровільних пенсійних схем для своїх працівників. Реалізувати ці задуми можна різними способами.

В багатьох країнах роботодавці створюють для своїх працівників пенсійні фонди на добровільних засадах. За одними схемами, внески від імені працівника сплачує роботодавець, за іншими — внески сплачують і роботодавець, і працівник.

Так само, як і в межах другого рівня, тут спрацьовує схема з визначеними внесками (де передбачено запровадження індивідуальних накопичувальних пенсійних рахунків) або схеми з визначеними виплатами (обчисленими за допомогою формули, що враховує величину заробітку). Роботодавці віддають перевагу схемам з визначеними внесками, які вимагають менших адміністративних витрат і є зрозумілішими пересічним громадянам.

Іншою формою заощаджень у межах третього рівня є відкриття індивідуальних рахунків у кредитно-фінансових установах або учать в інвестиційних фондах за ініціативою окремої особи. Громадянин може відкрити ощадний рахунок у банку, вступити до створеного у встановленому порядку інвестиційного фонду відкритого типу або укласти зі страховою організацією угоду про індивідуальне пенсійне страхування.

На 01.01.2011 року в Україні функціонує перший та третій рівень пенсійної системи. Запровадження другого рівня планується в найближчі роки, за умови покращення економічної ситуації в країні, що дасть можливість частину страхових внесків спрямувати до Накопичувального фонду.