ShPORY_PO_FINANSOVO-BANKOVSKOJ_STATISTIKE

.doc|

1. Предмет и задачи ФБС. ФБС отрасль СЭС. Она занимается количественной характеристикой проц и явл, в ФБ системе. ФБС изучает не все социально-экон явл, а только те, которые при функционировании ФБ системы. Предметом является количественная характеристика объёма, структуры, динамики и взаимосвязи качественно определённых соц-экон явлений ФБ системы в конкретных условиях времени и места. Базовыми задачами являются: - изучение процессов в производстве, распределении, перераспределении и конечном использовании ВВП и НД, - выявление пропорций и закономерностей ФБС выполняет контрольную функцию, кот состоит в оценке обеспеченности воспроизв проца необх денежн средствами и фондами. - изучение состояния и использования ФБ системы и отдельных её отраслей; выявление статистических закономерностей Из основополагающих вытекают постоянные задачи: - выполнение контрольной функции – состоит в оценке обеспеченности восроизводственного процесса необходимыми ден. средствами и фондами; - изучение состояния и использования ФБ системы в целом и отдельных её отраслей; -выявление стат. закономерностей в ФБ системе; - своевременное предоставление необходимых стат. сведений органам законодательной власти на всех уровнях. Текущими задачами являются: - совершенствование статист отчётности, способов её сбора и обработки данных; - совершенствование системы показателей и методологии их исчисления; - усиление аналитической функции статистики; - участие в международных сопоставлениях важных финансово-стоимостных показателей.

|

3. Система показателей ФБС. ФБС изучая свой предмет, использует систему статистических показателей, под которой понимают комплекс взаимосвязанных показателей, позволяющих дать целостную, всестороннюю характеристику какого-либо массового процесса или явления. ФБС располагает научно обоснованной системой показателей. ФБС включает показатели всех отраслей финансово-банковской системы: - страхование; - кредит и сберегательное дело; - денежное обращение; - гос. бюджет. В систему показателей также входят показатели финансовых результатов учреждений финансового сектора, а так же показатели статистики РЦБ. Каждая отрасль финансово-банковской системы располагает своей системой показателей, в которой отражается присущая ей специфика.

|

9. Прогнозирование гос. бюджета. Для прогноза налоговых ДГБ могут быть использованы различные методы, в т.ч. и простейшие, основанные на экстраполяции трендов. Их применение может привести к ошибкам прогноза. Более обоснованным является построение функции зависимости суммы налога от налоговой базы. В этом случае возникает вопрос о правильном выборе налоговой базы. В её качестве могут быть использованы нормативные показатели, установленные налоговым законодательством. Прирост суммы налоговых доходов может быть обусловлен 2 причинами: - ростом налоговой базы – автоматический эффект - изменением в налогообложении – дискреционный эффект. Автоматический может быть измерен с помощью к-та эластичности, для расчёта которого используют соотношение темпов прироста налоговых д-дов с темпом прироста ВВП. Он покажет, на сколько % увеличиться сумма налогового дохода при росте ВВП на 1 %. Для исключения дискреционного воздействия на сумму налоговых доходов может быть использован метод пропорциональной корректировки. Его суть – приведение дин. ряда в сопоставимый вид. Аналогичные методы могут быть использованы при прогнозировании неналоговых поступлений в бюджет. При прогнозировании ДГБ можно использовать модель экспоненциального сглаживания и сезонно-декомпозиционную модель Холта-Винтера. По каждой их них рассчитывают оценки степени соответствия теоретической модели прогноза реальных данных (к-т аппроксимации, средний квадрат ошибки, к-т корреляции и детерминации). Полученные более высокие оценки по какой-либо из названных моделей дают основания признать её надёжной для прогнозирования суммы ДГБ. Прогнозирование расходов сложнее, т.к. они производные от ДГБ.

|

10. Система стат. показателей финансовых результатов учреждений финансового сектора. Финансовые операции на коммерческой основе и операции по страхованию осуществляют: коммерческие организации, страховые организации и пенсионные фонды, вспомогательные компании (фин. посредн) Особо важное значение у показателей прибыли, дохода, рентабельности, финансовой устойчивости. Это объясняется тем, что размер конечных финансовых результатов, их уровень, эффективность распределения оказывает прямое воздействие на финансовое состояние ком. банков и страховых организаций республиканского и местных бюджетов, накопления в народном хозяйстве и благосостояние населения. Систему конечных результатов учреждений финансового сектора образуют показатели дохода, прибыли, уровня рентабельности, финансовой устойчивости. Анализ результатов деятельности учреждений фин. сектора можно проводить в этапах: - оценка изменений по каждому показателю за анализируемый период (горизонтальный анализ) - оценка структуры показателей доходов, расходов, прибыли и изменение их структуры (вертикальный анализ) - изучение в общем виде динамики изменения показателей за ряд периодов (трендовый анализ) - выявление факторов и причин изменения показателей фин. результатов, их кол. оценка.

|

|

18. Показатели статистики социального страхования. Соц. страх–форма страх при частичн или полной потери трудоспос, кормильца. (заболеванием, инвалидн, многодетн). При риске заболев учит. число заболеваний, распред. по полу, возр., проф.. опред. абсол. показ (число случаев заболевания, продолжительность), относ показ: коэфф. частоты случаев заболевания Кч = число случаев временной нетрудоспособности/ среднеспис. численность работников*100 – отражает число случаев заболеваний в расчете на 100(1000) занятых; коэфф. тяжести заболевания Кт = число дней заболевания / число случаев – хар-ет среднюю продолжительность одного заболевания в днях; уровень опасности заболевания Коп=число дней заболевания / среднеспис. число работников*100= Кч*Кт – отражает число дней временной нетрудоспособности на 100(1000)работников. Коп(Кч)=(Кч1-Кч0)*Кт0; Коп(Кт)= (Кт1-Кт0)*Кч1. Заболеваемость связана с производственным травматизмом, сведения о котором поступают из листов нетрудоспособности. Используют показатели частоты, тяжести и опасности травматизма, исчисляемые по аналогичной методике. Пособия по беременности и родам хар-ся показателями общего числа оплаченных пособием родов на 1000 женщин, числом дней нетрудоспособности по беременности всего и в расчете на 100 работающих женщин, суммой выплат пособий и среднедневным размером пособия. При стойких нарушениях трудоспособности ведется статистика инвалидности. Инвалиды группируются по профессиям, чтобы установить уровень и динамику инвалидизации занятых, = численность инвалидов / средняя численность работающих. Рассчитывают показатели средней продолжительности инвалидности= сумма лет пребывания в инвалидности / общая численность инвалидов. Изучают показатели: средней заработной платы, среднего размера пенсий (=сумма пенсионных выплат/ число выплат).

|

22. Анализ динамики оборачиваемости кредитов и вкладов. Характер динамики оборач кредита по отдельной единой совокупности можно получить с помощью индивидуальных индексов. Произвести анализ динамики оборачиваемости краткосрочного кредита по каждой отрасли и в целом. t= K *Д/ Об.п. m= Об/Д найти средние t Анализ динамики длительности пользования кредитом по каждой отрасли и по 2-и отраслям с применение индексного метода. it= t1/ t0 It пер. сост. =(К1/ m1 ) /(К0/ m0)=( t1* m1/ m1)/( t0* m0/ m0)=t1/t0 It пос. с.=( t1*m1/ m1)/( t0* m1/ m1)/( t0*m1 /m1)=t1 /( t0* m1 ) Iстр.=( t0* m1 / m1)/( t0* m0/ m0)= ( t0* m1 / m1)/t0 Находим изменение за счет ускорения, структуры и того и другого. Индексы по кол-ву оборотов можно выразить через длительность оборота. in(t) =t0/t1 или 1/it Тоже через количество оборотов: It пер. сост. =( n1* K1/ K1)/( n0* K0/ _ _ K0)=n1/n0 It пос. с.=( n1*K1/ K1)/( n0* K1/ K1)=n1 /( n0* K1/ K1) Iстр.=( n0* K1/ K1)/( n0* K0/ K0)= ( n0* K1 / K1)/n0 Индексы средней оборачиваемости кредита, рассчитанные по данным о длительности пользования кредитом и числу оборотов не совпали, т.к. при расчетах использовались различные структурные показатели. Эффект от ускорения оборачиваемости краткосрочного кредита выражается относительным высвобождением остатков кредита из оборота: _ Кв=(t1-t0)*m1 ВВП/К ср. = ВВП/Ов*Ов/К ср., где ВВП/К ср. – число оборотов кредита, исчисленное по ВВП; ВВП/Ов – размер ВВП, приходящийся на 1 оборота кредита по выдаче; Ов/К ср. – число оборотов кредита, исчисленное по данным оборота кредита по выдаче

|

7. Статистический анализ данных об исполнении гос. бюджета. Анализ уровня доходов, расходов и дефицита. Анализ исполнения ГБ осуществляется путем исчисления относительных величин выполнения плана по доходам и расходам в целом, а т.ж. в разрезе их видов и целевого использования. После общей оценки выполнения плана по доходам нужно установить, чем было обусловлено отклонение фактических поступлений доходов от запланированных. Исходными данными для текущих налоговых доходов могут быть 2 фактора: 1) изменение налоговой базы (Б) 2) изменение налоговой ставки(С) Н=Б*С Н(б)= (Б1-Б0)*С0 Н(с)=(С1-С0)*Б1 Стат изучение ГБ должно завершаться выявлением закономерностей в его доходах и расходах. 2 типа закономерностей: - внутренние – соотношение отд .видов доходов и направлений расходов. - внешние – складываются в процессе развития и взаимодействия доходов ГБ с осн. макроэкономическими показателями. Для выявления внутренних закономерностей рассчитывают относительные величины структуры, координации (отношение элементов между собой), производные показатели дин. ряда: абсолютный прирост, темпы роста и прироста, абс. содержание одного % прироста. Тр дох = Д1 реал./ Д0 * 100%, где Д1 реал.= Уд1*ВВП1реал.=Уд1*ВВП0*Iqввп Аналогичный расчёт производится по анализу динамики расходов, дефицита ГБ и гос. долга. Большое значение для выявения внутренних закономерностей имеет также факторный анализ системы показателей ГБ: - Удох и суммы доходов; - У расходов и суммы расходов; - У деф и суммы деф; - У гос. долга и его суммы. Уд = Д/ВВП*100% Уд=Уд1-Уд0 (% пунктов) в т.ч. Уд(Д)=(Д1/ВВП1-Д0/ВВП1)*100 (п.п.) Уд(ВВП)=(Д0/ВВП1-Д0/ВВП0)*100 (п.п.) Д=ВВП*Уд Д(ВВП)=(ВВП1-ВВП0)*Уд0 Д(Уд)=(Уд1-Уд0)*ВВП1 Iд=Iввп*IУд Iввп=Iqввп*Ipввп Iд=Iqввп*Ipввп*IУд Д(qввп)=Д0*Iqввп Д(pввп)=Д0*Iqввп*Ipввп Д(Уд)= Д0*Iqввп*Ipввп*IУд Аналогичный факторный анализ производится по расходам, дефициту ГБ и гос. долгу. Деф=Д-Р Деф(Р)=Р1-Р0 Деф(Д)=Д0-Д1 |

11. Стат. изучение фин. результатов банковских учреждений. Размер доходов отражают совокупные результаты коммерческой и фин. деятельности банка. Доходы состоят из: доходы от операционной деятельности, доходы от небанковских операций, прочие доходы: Расходы: операционные, по обеспечению деятельности банка, прочие: определяют их структуру и динамику. Балансовая прибыль = доходы-расходы Чистая прибыль = балансовая – отчисления в бюджет П = (Д1 – Р1) – (Д0 – Р0), в т. ч. П(д) = (Д1 –Д0) П(р) = (Р0 –Р1) Рент банк усл = Прибыль / Расходы Рент банка = Прибыль / УФ R(п) = (П1/Р1 – П0/Р1)* 100% п.п. R(р) = (П0/Р1 – П0/Р0)* 100% п.п. П (R) = (R1 – R0)* Р1 П (Р) = (Р1 – Р0)* R0 _ П_ R*СК R = СК = СК

П (R) = (R1 – R0)* СК1 _ П(СК)=( СК1-СК0)*R0 Рент банк усл (исчисл по (ЧП)): ЧП = ЧП * П * Д * А Р П Д А Р ЧП/Р – уровень рентабельности ЧП/П – уд. вес ЧП в общей П П/Д – размер П, приходящийся на 1 д-да Д/А – дох-ть активов или их оборачиваемость А/Р – размер активов, приход-ся на 1 р-дов Рентабельность банковских услуг П = П * К * А_, Р К А Р П/К – размер П, приходя-ся на 1 выд-го кредита К/А – доля выд-го кр-та в общей сумме ак-в Рент-ть банка: ЧП = ЧП * П * Д_ * СК , КАП П Д СК КАП Д/СК – дох-ть или оборачиваемость СК СК/КАП – доля СК в общей сумме к-ла банка |

|

5. Социально-экономическое значение гос. бюджета и задачи его стат. изучения. ГБ – основной фин. план государства. Черех него перераспределяется более 1\3 НД и более 1\2 всех ден. средств гос-ва. Это даёт возможность прав-ву проводить свою экон. и соц., внутреннюю и внешнюю политику. Программы соц. и экон. развития во многом зависят от величины бюджета, состава его доходов и расходов. Сфера деятельности ГБ в рын. Экономике весьма широкая. Она охватывает все сферы деятельности, отдельные регионы и республики в целом. Стат. сводом бюдж. показателей, харак-щим агрегированные данные по доходам и расходам, источникам поступления средств и направлениям их использования по территории РБ в целом, является консолидированный бюджет – свод бюджетов всех уровней (республ. и местные.), не имеет правовой нагрузки, но его параметры широко используются в процессе планирования и анализа. Основные задачи: - анализ выполнения плана доходов и расходов ГБ; - изучение их состава, выявление закономерностей в динамике и составе ГБ; - изучение и анализ дефицита; - изучение связей доходов ГБ с важнейшими показателями развития нар. хозяйства. |

6. Система показателей статистики гос. бюджета. Абсолютные и уровневые показатели. В отечественной практике исходные методологические принципы и система показателей стат-ки ГБ в значительной мере определяется бюдж классификацией. Бюджетная классификация - научно обоснованная группировка доходов и расходов ГБ, устанавливающая систему показателей, используемых при бюдж. планировании, исполнении бюджета, контроле за его исполнения Основу системы стат показ ГБ сост доходы и расходы. Определяют абсолютную величину, уровень по отношению к ВВП. Доходы: текущие, капитальные, безвозмездные поступления Текущие: налоговые, соц. отч, неналоговые. Капитальные классифицируются по видам реализуемых ОФ и состоят из невозвратных операций, связанных с приобретением, передачей, сооружением или продажей ОФ. Они делятся на налоговые и неналоговые доходы. Безвозмездные поступления – безвозмездные невозвратные добровольные платежи, получаемые гос. органами со стороны ин. государств, от юр. и физ. лиц, от др. ин. органов и межд. организаций. Расходы ГБ классифицируются по нескольким признакам. По функциональному назначению: 1. разделы 2. подразделы – конкретное направление средств в определенные области. По ведомств признаку – группировка расходов, отражающая распределение бюдж. Ассигнований по прямым получателям средств из бюджета по определённым разделам и подразделам функциональной классификации расходов. По экономическому назначению – позволяет получить детальное распределение расходов по предметному признаку (з\та, начисления, хоз.расходы, трансферты и т.д.) и обеспечивает возможность единого подхода ко всем получателям с точки зрения исполнения бюджета. Относительные показатели (уровневые): Удох=(Д/ВВП)*100 Урас=(Р/ВВП)*100 Система показателей ГБ включает показатели дефицита, профицита. Сумма дефицита=расходы-доходы уровень дефицита=(деф./ расх.)*100 Удеф=(деф/ВВП)*100 - является обобщающим и применяется в международных сопоставлениях и при оценке финансового состояния государства. Верхней границей дефицита к ВВП =3% величина государственного долга. У гос. долга = (гос. долг/ВВП)*100

|

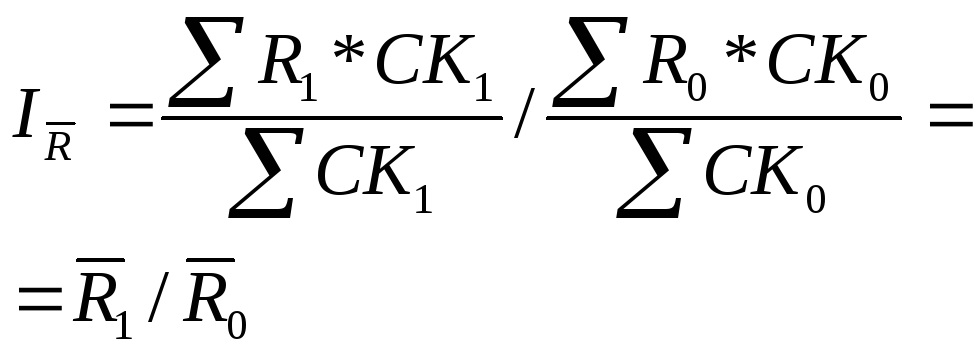

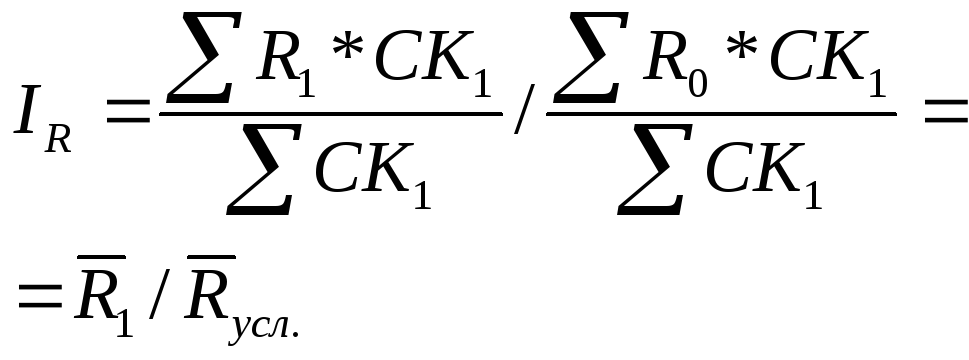

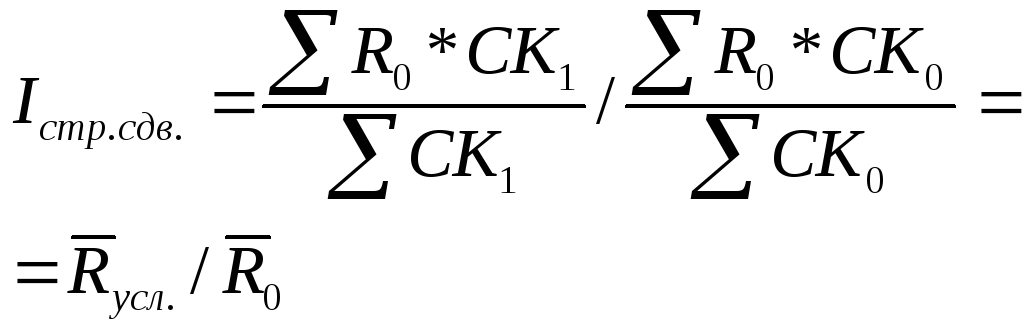

8. Макроэкономический анализ доходов гос. бюджета. Характеристика связей доходов ГБ с важнейшими макроэкономическими показателями производится путём построения параллельных динамических рядов, исчисления к-тов регрессии и применения многофакторных экономико-стат. моделей (многофакторных мультипликативных зависимостей). Параллельные ряды могут быть составлены из абсолютных величин, темпов роста и прироста. Можно использовать цепные и базисные темпы. В качестве макроэкон. Показателей в этом случае нужно привлекать данные о ВВП, ВНД. Сравнивая темпы роста этих показателей с темпами роста ДГБ, можно сделать вывод о характере связи между ними. Благоприятная связь будет в том случае, если рост ДГБ будет опережать рост макроэкон. показателей. Использование параллельных рядов позволяет определить наличие и характер связей ДГБ с важнейшими макропоказателями. Но количественно измерить степень связей, влияние отдельных факторов на прирост суммы ДГБ с помощью этого метода не представляется возможным. Для этих целей необходимо использовать мультипликативные модели и корелляционно-регрессионные методы стат. анализа. Корреляционно-регрессионный анализ предусматривает определение хар-тик тесноты связей и построение уравнений регрессии. В качестве характеристик тесноты связей применяют к-ты корреляции и оценки их надёжности. Этот анализ может быть использован для изучения зависимости ДГБ от ВВП, ВНД, РГБ на отдельные цели от ДГБ. Исходными данными могут быть использованы местные бюджеты территориальных единиц РБ, области за какой-либо год или динамический ряд о ДГБ и РГБ территориальной единицы. В изучении зависимостей ДГБ от др. макроэкон. показателей в ст-ке широко прим-ся мультипликативные экономико-статистические модели: ДГБ=ВВП*(ВВП/ВВ)*(ВНД/ВВП)*(ЧНД/ВНД)*(ДГБ/ЧНД), где ВВ – валовый выпуск товаров и услуг ВВП/ВВ – уд. вес ВВП в ВВ. отражает влияние материалоёмкости ВВ ВНД/ВВП – к-т соотношения ВНД и ВВП, отражающий влияние ВЭД или сальдо первичных доходов из-за рубежа ЧНД/ВНД – уд. вес ЧНД в ВНД, отражает влияние уровня потребления осн. капитала на 1 д.е. ВНД ДГБ/ЧНД – ур-нь доходов ГБ в ЧНД ДГБ=ВВП*(ВНД/ВВП)*(ЧНД/ВНД)*(ДГБ/ ЧНД) ДГБ=ВНД*(ЧНД/ВНД)*(ДГБ/ЧНД). Введём в рассмотренных мультипликативных моделях ещё 1 фактор – доля тек. Налоговых доходов (ТНД) в общей сумме ДГБ. ТНД=ВВ*(ВВП/ВВ)*(ВНД/ВВП)*(ЧНД/ВНД)*(ДГБ/ЧНД)*(ТНД/ДГБ) |

12. Стат. изучение финансовых результатов страховых организаций. Объём предоставляемых услуг измеряется показателями количества заключаемых договоров и страховых сумм застрахованных объектов. Сюда также относят размер поступивших страховых платежей (премий), которые определяются исходя из тарифных ставок страховых услуг. К показателям фин рез-в страх орган относ показ дохода, расхода, прибыли и рентаб. Д страх. организаций включают: поступления страх. взносов по прямому стр-нию; ср-ва, привлекаемые из резервов по накопительным и рисковым видам стр-ния; д-ды, полученные от перестрахов-ных операций; прочие. В совокупности они образуют ВД страх. орг-ции. Р страх. организаций включают: выплаты стр-го возмещения и страх. сумм по прямому стр-нию; з-ты на ведение стр-го дела; отчис-ния на предупредит. мероп-тия; отч-ния в резерв пл-жей по накопит. и рисковым видам стр-ния; уплаченные страх. премии по рискам, переданным в перестр-ние; прочие. Рассчитывают следующие показатели прибыли: 1)прибыль от страховой деятельности ВД от страх.д. - расходов и отчислений от страховой деятельности 2) балансовая (общая) прибыль = прибыль от страховой деятельности + доходы от нестраховой деятельности (д-ды от участия в СП, от сдачи им-ва в аренду, див-дов по ЦБ, сумма % по депозитам и др. д-ды). 3) чистая и налогооблагаемая прибыль – по общепринятой методике для предприятий нефинансового сектора. Рент-ть: 1) рентабельность страховых организаций = = БП/УФ (активы) 2) рентабельность страховой деятельности (r стр; эффективность тек. затрат в страх. деле)= прибыли от страховой деятельности сумме расходов от страховой деятельности 3) рентабельность отдельных видов (рисков) страхования = прибыли, полученной от соотв. вида страх страховой сумме или к сумме поступивших страховых платежей rстр = ПС Р rстр =( ПС1 - ПС0)* 100 , в том числе Р1 Р0 rстр(ПС) =( ПС1 - ПС0)* 100 п.п. Р1 Р1 rстр(Р) =( ПС0 - ПС0)* 100 п.п. Р1 Р0 Из вышеприведенный формул: ПС= rстр * Р ПС (rстр) == (rстр1 – rстр0) * Р1 ПС (Р) == (Р1 - Р0)* rстр0

БП = БП * ПС * ВД_, А ПС ВД А БП/А – рент-ть страх. орг-ции БП/ПС –ур-нь БП на 1 пр-ли от стр. д-ти(кач.) ПС/ВД – пр-ть страх. деят-ти ВД/А – оборачив-ть активов БП = БП * ПС * ВД_ * ФА, А ПС ВД ФА А ВД/ФА – оборач-ть фин. активов ФА/А – уд. вес фин. активов в общей сумме активов

|

|

14. Система обобщающих стат. показателей имущественного страхования. Объекты имущ. страх.: основные и оборотные фонды, урожай с/х культур, животные, транспорт, груз, предметы домашнего хоз-ва, коллекции… Формы страх.: обязательное и добровольное. Система показателей включает исходные, относительные, средние. Исходные: страх. поле – Nmax; общая численность застрах. объектов – N; кол-во страх. случаев – r’; кол-во пострадавших объектов – r; страх. сумма всех застрах. объектов – S; страх. сумма пострадавших объектов – Sn; сумма поступивших страх. платежей – V; сумма выплаченных страх. платежей – W. Эти показ для хар-ки объема производственной и фин. деятельности и аналитики целей. Они – основа исчисления показателей, хар-щих отдельные стороны деятельности в страх. Часть показателей используется для изучения состава страх. дела, другая – для изучения производственной и фин. деятельности. Относительные показатели: степень охвата объектов добровольным страх. – N/Nmax; доля пострадавших объектов – r/N; частота страх. случаев –r’/N; уровень опустошительности страх. случая – r/r’; полнота уничтожения пострадавших объектов – W/Sn<=1; размер выплат страх. возмещения на 1(100) ден.ед-ц поступивших страх. платежей – W/V; уровень убыточности страх. сумм – q=W/S*100. Средние показатели (для изучения производственной и хоз. деятельности в имущественном страх.): средняя страх. сумм застрах. объектов S=S/N; средняя страх. сумма пострадавших объектов Sn=Sn/r; средний размер выплаченного страх. возмещения W=W/r; средний размер страх. платежа V=V/N. Изучают и соотношения некоторых показателей: фин. устойчивость страх. организаций W/V; степень соответствия показателей Sn/S; полнота уничтожения объектов W/Sn (не равно 1). Все соотношения должны быть не больше 1.

|

19. Социально-экономическое значение кредита и сберегательного дела. Кредит – система экон. отношений по мобилизации временно свободных ден. средств в нар. хоз-во и использование их на нужды воспроизводства. По срочности выделяют 2 вида кредита: - краткосрочный (до года); долгосрочный (на период окупаемости затрат). Объектом краткосрочного кредитования являются оборотные средства, запасы, ТМЦ, ср-ва на выплату з/ты и др. потребности, вытекающие из процесса пр-ва и обращения. Долгосрочные кредиты предоставляются по затратам, связанным с вложением в ОФ необходимых для целей производственного и соц. развития. Общий размер кредитования банками отраслей экономики и населения определяется за вычетом погашенной суммы кредита банку, т.е. в виде остатка ссуд на определённый период времени (год, квартал, месяц). Сберегательное дело – система экон. отношений по распределению и использованию части НД, поступившей в личное распоряжение работника в форме ден. доходов. В сбережении заинтересованы все участники общественного производства: - для государства сбережения населения являются доп. источником кредитных и фин. ресурсов; - для населения – форма надёжного хранения ден. средств. Статистика кредита и сберегательного дела занимается сбором, обработкой и анализом информации об экон. и соц. процессах кредитования и сберегательного дела, совершенствует систему показателей, методологию их исчисления и анализа.

|

4. Классификация видов деятельности финансового сектора экономики. Статистика финансов изучает деятельность предприятий, занимающихся финансовым посредничеством (предоставление услуг, связанных с получением и перераспределением страховых рисков, а также предоставлением других услуг, относящихся к финансовому посредничеству или тесно связанных с ним - классифицируются как финансовые предприятия). Основная деятельность финансовых предприятий определяется подразделами 65, 66 и 67 (МСОК). 65 - деятельность, с получением и перераспределением финансовых средств, кроме предназначающихся для целей страхования и пенсионного обеспечения. 66-й - страхование жизни и другие виды страхования, а также пенсионное обеспечение. 67-й подраздел состоит из услуг, относящихся к финансовому посредничеству или тесно связанных с ними. Выделяется пять подсекторов фин. сектора: 1) центральный банк;2) другие депозитные учреждения; 3) другие финансовые посредники, кроме страховых корпораций и пенсионных фондов;4) вспомогательные финансовые организации;5) страховые корпорации и пенсионные фонды. Изложенная классификация финансового сектора экономики является международной и используется в системе статистики в качестве стандарта.

|

2. Теоретические основы и методы ФБС Теоретической основой является экон. теория, философия (учение о деньгах и кредите). В основе лежит принцип развития, единство и борьба противоположностей. И наоборот, философия и экон. теория черпают знания из ФБС. В исследовании финансово-банковской системы ФБС использует методы общей теории статистики и СЭС (группировка и классификации, средние, вариации, выборки, обработка динамических рядов, индексы, корреляция и регрессия, СНС, абсолютные и относительные показатели). Используются также категории и понятия теории вероятностей и мат. статистики (при обосновании ставок страх. платежей). ФБС использует систему стат. показателей. |

|

15. Анализ убыточности страховой суммы. Уровень убыточности страх. сумм хар-ет относительный размер страх. возмещений, отражает кол-во заключенных договоров, страх. суммы, число пострадавших, полноту уничтожения, сумму страх. выплат. Используется при расчете коэффициента фин. устойчивости, при обосновании страх. ставок. Анализ взаимосвязи с др. показателями: q= сумма W/ сумма S; сумма Wср.*r ; сумма S=Sср.*N; q= (Wср.*r)/(Sср.*N)= (Wср./Sср.)* (r/N)= (Wср.*d)/Sср., где d- доля пострадавших объектов в общем кол-ве застрах. имущества. Метод взаимосвязи индексов: коэфф. тяжести события Кт=Wср./Sср., значит q=Кт*d; q=q1-q0, в т.ч. q(Кт)=т(Кт1-Кт0)*d1, q(d)=(d1-d0)*Кт0. Средний уровень убыточности страх.сумм формируется под влиянием уровня убыточности отдельных видов имущества (q) и удел. веса страх.сумм этих видов имущества в общей страх. сумме застрах. имущества (ds): qср.=сумма q*ds (позволяет определить относительный и абсолютный прирост средней убыточности страх. сумм за счет каждого фактора). За счет уровня убыточности отд. видов имущества: Iq=(сумма q1*ds1)/(сумма q0*ds1), qср.(q)= сумма q1*ds1-сумма q0*ds1. За счет доли имущества с неодинаковым уровнем убыточности (структурных сдвигов в страх. сумме): Iстр.=(сумма q0*ds1)/ (сумма q0*ds0), qср.(стр.)= сумма q0*ds1-сумма q0*ds0. Рассмотренные факторы влияют и на прирост суммы страх. возмещений. Расчет абсолютного прироста этих сумм за счет отдельных факторов основывается на индексном методе. Уровень убыточности страх. сумм используется при расчете коэфф. фин. устойчивости страх. дела: Ф=t*корень((1-q)/(N*q)), где t – коэфф. доверительной вероятности. Ф характеризует степень однородности застрахованного имущества по убыточности. |

17. Статистика личного страхования. Подотрасли: страхование жизни и от несчастных случаев. Объекты: жизнь, здоровье, трудоспособность. Договора при личном страховании: на дожитие, на случай смерти, от несчастных случаев, смешанные, мед.страхование. Задача – обосновать уровень тарифных ставок для отдельных видов страх. рисков. Особенность в том, что договора этого страх. заключаются на несколько лет, кроме стр-ния от несчастных случаев и на транспорте. Обоснование тарифных ставок производится на основании равенств взносов страх. платежей страхователя и выплат страх. сумм страховщиком. Для этого строят 2 равенства: - для заключения договора по стр-нию жизни; - при стр-нии на случай смерти. Эти равенства определяют тарифные ставки для различных видов договоров и резерв взносов. Для установл ставок страх.платежей составляют рабочие табл. коммутационных чисел. Для договора на дожитие табл. имеет графы: возраст в годах (х), число доживающих до х лет (lx), дисконтирующий множитель (V в степени х), коммутационные числа (Dx=lx*V в ст.х), накопленные числа (Nx=сумма Dx). Для договора на случай смерти: возраст в годах (х), число умерающих при переходе от х до х+1 (dx), дисконтирующий множитель (V в степени х+1), коммутационные числа (Cx=dx*V в ст.х+1), накопленные числа (Mx=сумма Cx). Дисконтирующий множитель переводит платежи к современной стоимости, исчисл по % ставке банка. Обоснование тарифн. ставок начин с определения единовр. взноса для двух видов договоров. Размер единовр взноса на дожитие tEx=(Dx+t)/Dx, на случай смерти Ax=Mx/Dx (при пожизненном страх.) и tAx=(Mx-Mx+t)/Dx, где t – число лет страховки. Порядок установл ставок страх. платежей в договорах по страх. жизни: 1)определение единовременного взноса, 2)определение нетто-ставки Н’=tEx/ tax, tax=(Nx+1-Nx+t+1)/Dx, брутто-ставки Н=Н’/(1-f); 3) определение годового страх. взноса = годовая брутто-ставка * страх. сумма; 4)определение месячной суммы взноса = годовая сумма страх. взносов / 12. Нетто-ставка определяется отношением единовременного взноса к к-ту рассрочки: Н’=tEx/tax , где tax=(Nx+1-Nx+t+1)/Dx Брутто-ставка: H=H’/(1-f), где f – доля нагрузки в брутто-ставке. Объектом могут быть несчастные случаи, по вероятности наступления и степени опасности они объединяются в тарифные классы, для каждого из которых установлена ставка страх. платежа. Установление тариф. ставки по группам производится по методике имущественного страх.

|

20. Изучение объёма, состава и динамики кредитных ресурсов и кредитных вложений. Кредитные отношения складываются в условиях движения и взаимодействия кредитных ресурсов и кредитных вложений. Кредитные ресурсы состоят из средств банков, временно свободных денежных средств бюджета, народного хозяйства и населения. При определении размера кредитных ресурсов берут во внимание ресурсы, мобилизуемые в процессе внешнеэкономической деятельности, а так же остатки средств на счетах банковских учреждений и страховых организаций. Кредитные вложения – кредиты, выдаваемые банками предприятиям, организациям и населению для производственного и социального развития. Для характеристики кредитных отношений статистика использует показатели размера, состава и динамики кредитных ресурсов и кредитных вложений. Для характеристики кредитных вложений используются показатели остатков задолженности, размер выданных и погашенных кредитов, показатели удельного веса краткосрочных и долгосрочных кредитов в общем объеме кредитов. Для анализа динамики кредитных ресурсов и вложений используются показатели динамического ряда (темпы роста, прироста), коэффициенты опережения, эмпирический коэффициент эластичности объема продукта от размера кредита. Для изучения динамики кредитных вложений используются индексы, характеризующие изменение номинальных объемов кредитных вложений, определяется динамика кредитных вложений с корректировкой на размер инфляции. В аналитических целях данные об объеме кредитных ресурсов дефлятируются на индекс – дефлятор ВВП или на индекс потребительских цен. Самостоятельным объектом статистики кредита является изучение просроченных ссуд. Ст-ка изучает размер просроченных ссуд, их динамику и состав.

|

23. Анализ эффективности кредитных вложений в научно-технические мероприятия. В статистике долгосрочного кредитования важное значение придается эффективности кредитовложения в отдельные мероприятия. Показатель эффективности кредита определяется отношением абсолютного эффекта, полученного в результате завершения к-л. мероприятия за счет долгосрочного кредита, к размеру кредита. Абсолютный эффект выражается размером годового прироста продукции или прибыли. Э= Q/K Статистический анализ предполагает дать общую оценку эффективности кредита, а так же количественно измерить размер влияния факторов на годовой прирост продукции (прибыли) Q=Э(интенс.ф-р)*К ∆ Qэ=(Э1 -Э2)*К1 1-первая отрасль, 2-вторая отрасль (вторая отрасль базовая) ∆ Qк = (К1 -К2)* Э2 К1, К2 – размер кредита в 1-ой и во 2-ой отр-ли. |

|

16. Стат. методология обоснования уровня тарифной ставки в имущественном страховании. Тарифная ставка предназначена для возмещения ущерба и других расходов страх. организации. Общая величина тарифа (брутто-ставка) состоит из нетто-ставки (для создания фонда на выплату страх. возм) и нагрузки (для образования резервных фондов, содержания страх. органов, фин-ния превентивных и репрессивных мероприятий). Обоснование тарифной ставки страх. пл-жей начинается с определения вел-ны нетто-ставки, а размер нагрузки зависит от объекта и вида страхования и устанавливается в % к нетто-ставке. Нетто-ставка u’=qср.+t*б(сигма), где б- среднее квадратичекое отклонение. qср(средн. уровень убыточности)=(сумма q)/n, qср.=(суммаW)/(суммаS), б= корень (сумма(q-qср.)в квадрате)/(n-1)). Брутто-ставка u=u’/(1-f), где f- доля нагрузки в брутто-ставке. Обоснование ставки страх. платежей при страховании урожая производится на основе уровня ущерба, рассчитываемого за 10 лет: абсолютная сумма ущерба / сумма факт. средней урожайности по культуре, где абсолютная сумма ущерба – суммирование отрицательных отклонений факт. уровня урожайности за соответствующий год от среднего уровня за предыдущие 5 лет, взятого с учетом нормы обеспечения средний уровень ущерба – основа тарифной ставки. Для нетто-ставки=средний уровень ущерба +абсолютный размер колеблемости факт. уровней урожайности. Обоснование ставок страх.платежей для транспорта производится по принципам имущественного страх. Страх аварии, похищения, стих бедст. Т.к. вер наступл страх.события для различн транспорта различна, то транспорт разбивают на группы, для которых сущ-ют свои тарифные ставки. Объединяться могут независящие друг от друга события (тогда тарифные нетто-ставки складывают), и зависящие (тогда тарифные нетто-ставки перемножают).

|

21. Система показателей оборачиваемости кредитов и вкладов. Эффективность использования кредита характеризуется его оборачиваемостью. Уровень оборачиваемости кредита измеряется 2 показателями: 1 Длительность пользования кредитом(t) 2 Количество оборотов, совершенных кредитом за период(n); а) краткосрочный кредит t=(K*Д)/Об.п. или t= K/ (Об.п./Д)= K/m б) Долгосрочный кредит t=K / Об.п. , где t – длительность пользования кредитом; K – средние остатки задолженности кредита (средние хронологические); Об.п. – оборот кредита по погашению; Д – число календарных дней в периоде m – однодневный оборот по погашению кредита Для кратко- и долгосрочного кредита: n = Об.п./К Взаимосвязь: для краткосрочного: n = Д / t ; t = Д / n для долгосрочного: n = 1 / t ; t = 1 / n Уровень оборачиваемости кредита исчисляется также по данным об их выдаче. В этом случае он будет характеризовать процесс оборачиваемости с учётом выдачи кредита. Для изучения просроченных кредитов изучают показатели оборачиваемости просроченных кредитов (по длительности пользования и числу оборотов) по методике рассмотренной для краткосрочного кредита. Доля несвоевременно возвращенных кредитов=сумма кредита взысканного через счет просроченных ссуд/ общая сумма возвращенных кредитов Коэффициент невозвратности кредитов= сумма кредитов погашенных несвоевременно /общая сумма задолженности по кредитам Коэффициент возвратности= 100% - коэффициент невозвратности Оборачиваемость средств во вкладах (вкладного рубля): 1. Срок хранения вкладов (t): t = (В*Д) / Ов ; t = В / (Ов / Д), где В – средние остатки вкладов Ов – оборот по выдаче вкладов 2. Число оборотов (n): n = Ов / В Взаимосвязь: t = Д / n ; n = Д / t

|

24. Изучение связи оборачиваемости краткосрочного кредита с совокупной оборачиваемостью оборотных средств. Краткосрочный кредит – часть всех оборотных средств предприятия. Отсюда следует, что его оборачиваемость находится в тесной связи с совокупным оборотом всех оборотных средств. Изучение данной связи в статистике решается путем обоснования и решения многофакторной экономико –статистических моделей. Индексные модели: ВВП/ОС ср = ВВП/Ов*Ов/Ксредн*Кср/ОСср ВВП/ОС средн – размер ВВП, приход на ср. остатки Об. средств; ВВП/Ов - размер ВВП, приход на 1 ед выд кр/ср кредита; Ов/К средн – число оборотов краткосрочных кредитов по выдаче К/ОС средн – уд. вес К в средних остатках Об. средств. ОС- средние остатки оборотных средств К – средние остатки краткосрочных кредитов Ввидя в рассмотренную модель в качестве сомножителя ОСср, получим новую модель, которая будет характеризовать связь объема ВВП с факторами предыдущей модели и ОСср. ВВП= ВВП/Ов* Ов/Кср *Кср/ОСср* ОСср

|

|

|

25. Показатели среднего размера вклада и эффективности вкладных операций. Исполь обобщ стат показ: средний размер вклада, оборач вкладн рубля, эффективн вкладных операций. Средн разм вклада характеризует достигнутый уровень сбережений, который равен отношению суммы остатков вклада к количеству счетов (вкладов). На него влияют: уровень жизни населения, изменение покупатель. способности денег, уровень цен, склонность к сбережениям. Наиболее распр –индексный метод. Средний размер вклада (l ср) по совокупности: l ср= B / N, lср = ( l* N)/ N,где B – остатков вкладов N –количество лицевых счетов (вкладов) l –индивидуальный уровень вклада Il пер. сост. = (( l1* N1)/ N1) / (( l0* N0)/ N0) = l1 ср/ l0 ср Il пост. сост. = (( l1* N1)/ N1) / (( l0* N1)/ N1) = l1 ср / l1 усл. ср Il стр. сдв. = l1 ср / (( l0* N0)/ N0) = l1 усл. ср / l0 ср К прилива = ( прилива / В нач. периода) *100% К оседан. = ( прилива / Оп) *100%, где Оп –оборот по поступлен. вклада Ов – оборот по выдаче вклада прилива = Оп-Ов или В к. пер – В нач. пер. Для измерения связи между явлениями в сбер. деле определяют коэф эластичности. Он показывает, на сколько % изм результат. показатель при изменении факторного на 1%. Кэласт. = (∆ Y/ Y0) / (∆Х/Х0) К эл. = ∆ I y / ∆ I x, где Y- результативный (зависимый) X – факторный (независимый).

|

30. Купюрное строение денежной массы. Это удел. вес денежных знаков различного достоинства в общей массе обращающихся денег. Может быть определено по количеству или сумме денежных знаков. Динамику купюрного строения получают по данным о средней купюрности, рассчитываемой по сред. арифметической взвешенной: М=сумма Мf / сумма f, где М-достоинство купюр, f-количество. Купюрное строение по числу купюр – удел. вес денежных знаков различного достоинства в общем кол-ве купюр: df=f/сумма f*100. Купюрное строение по сумме купюр – удел.вес суммы денежной массы по каждой купюре в общей стоимости денежной массы: d(Mf)=Mf / сумма Mf*100.

|

31. Показатели скорости обращения денежной массы. Это: количество оборотов денег (v=ВВП / M, где М – широкая ден. масса – сред. остатки денег за период. Хар-ет, сколько в среднем за год оборотов совершает ден. масса) и продолжительность одного оборота (t= M : ВВП/Д. Хар-ет, сколько в среднем дней надо для 1 оборота ден. массы). Анализ влияния скорости обращения отдельных агрегатов и состава ден.массы на среднюю ее оборачиваемость можно произвести с помощью многофакторной модели: ВВП/М3=ВВП/М1*М1/М2* *М2*/М3. Агрегируя 2 последних фактора, получим: ВВП/М3=ВВП/М1*М1/М3, V=V’(кач)*d(колич). Изменение V(V’)=(V’1-V’0)*d1; изменение V(d)=(d1-d2)*V’0. В практике банков для оперативности скорость обращения наличной ден. массы: t= M0ср. : KO/Д, где М0 – сред. остатки ден. агрегата М0, КО - приход по кассовым оборотам. Отражает среднее время, за которое наличка возвращается в кассы. При замедлении скорости возврата производят дополнительный выпуск налички. При ускорении - ее изымают. Расчет суммы изъятия (выпуска) денег: изменение М0(t)=(t1-t0)*КО1/Д. Если “-“ – изымаем наличку, если “+” – выпускаем. |

34. Понятие ценных бумаг и их виды. Задачи статистики ценных бумаг. ЦБ – ден документ, удостоверяющий имущ. права или отношения займа владельца ЦБ по отношению к эмитенту. 3 гр.: основные, производные, прочие(векселя, ден сертификаты, чеки). Задача статистики: сбор и обр инфо по ц.б., изучение инфраструктуры фонд. рынков, изучение обращения ЦБ, изучение V бирж деят-ти и анализ эффективности этой деят-ти, разраб. с-мы показателей доходов ц.б., методология их исчисление и анализа. Движение ЦБ осуществляется на фондовом рынке или на РЦБ. Развитый РЦБ включает: первичный рынок, вторичный рынок расск о них. Структура первичного РЦБ изучается с пом удельн вес различных эмитентов в общем выпуске отдельного вида ЦБ по количеству и общей стоимости. Для изучения может быть использован признак принадлежности эмитентов к определенной отрасли народного хозяйства, распределение их по формам собственности. Структура вторичного РЦБ изучается с пом удельного веса числа брокерских мест, численности занятых отдельных формирований в общем количестве брокерских мест и в общей численности занятых. Для характеристики уровня развития РЦБ можно использовать распределение фондовых инструментов по видам. След. виды: -фондовые ценности (гос. облигации, облигации местных органов власти, юр. лиц ), -платежные документы (простые и переводные векселя, чеки, депозитные и сберегательные сертификаты), -товарные документы (коносаменты – право передачи груза перевозчику; варранты – обязательство по покупке ц.б. в будущем по фикс цене). Для характеристики процессов, складывающихся на РЦБ, используют показ выпуска ЦБ, их размещения и обращения. Выпуск ценных бумаг характеризуется показателями количества и суммы выпущенных ценных бумаг по видам на определенную дату эмитентами. Размещение ЦБ – продажа ЦБ на первичном рынке. Обращение ЦБ – продажа и купля ЦБ на вторичном рынке. ЦБ перед поступл на бирж рынок должны пройти листинг.

|

|

26. Понятие денежного обращения и задачи статистики. Движение общественного продукта и НД, образование доходов в нархоз идет по средствам денежных отношений между населением, предприятиями, учреждениями. Масштабы денежных отношений характеризуются масштабом денежного оборота, который может быть наличным и безналичным. Преобладает безналичный денежный оборот – совокупность денежных расчетов путем записей на счетах и зачета взаимных требований. Здесь деньги выполняют функцию средств платежа. Наличный – совокупность денежных расчетов при взаимоотношениях гос., предприятий, населения в форме наличных денег. Организацией ДО занимается НБ РБ. Статистика ДО занимается сбором, обработкой информации о ДО; обоснованием системы показателей, методологией ее исчисления и анализа; выявляет закономерности и тенденции в ДО.

|

28. Изучение прогноза кассового оборота. Эмиссия и инфляция денег. Движение денежной наличности хар-ет документ прогноза кассовых оборотов, отражающий перемещение денежной массы из сферы обращения в кассы банков и выдачу налички предприятиям, населению. Прогноз составляется по месяцам, утверждается для каждого банка. Основа для составления – показатели эк. и соц. развития н/х. Прогноз представляется в форме баланса, состоящего из 2 разделов: прогноз поступления налички в кассы банков; прогнозируемые выдачи налички из касс. Задача: изучение соответствия прогноза фактическому движению налички; выявление тенденций в денежном обращении. Основная приходная статья – поступление торговой выручки, за поступлением которой следят банки. Размер поступлений торговой выручки зависит от уровня инкассации. Коэффициенты инкассации: первый= выручка, собранная аппаратом инкассации/ общую сумму поступлений торг. выручки*100; второй= общая сумма поступившей торг. выручки / общий объем розничного товаро-оборота*100. Изучение данных о кассовых оборотах выявляет эмиссионный результат деят-сти банков. Для измерения денежной эмиссии используют показатель эмиссионного сальдо, хар-щий изменение массы денег в обращении,= кассовые обороты по выпуску денег в обращение – их изъятие за счет резервных фондов банковской системы. Дополнительная эмиссия ведет к обесценению денег – инфляции, уровень которой определяют динамикой потребительских цен на товары и услуги= (сумма ip*p0*qn)/ сумма p0*qn, где ip- индивид индексы цен p0*qn-стимость тов, услуг, вход в потреб корзину. |

32. Показатели базы ден. массы и ден. мультипликатора. Величина БДМ учитывается МВФ при решении об оказании фин. поддержки. Величина издержек – сумма налички в обращении вне банков и банковских резервов, включающая кассовую наличку коммерческих банков, их депозиты, которые должны храниться в НБ. Банковские резервы состоят из обязательных и избыточных. Сумма общих резервов определяется нормативом от привлеченных средств. Избыточные резервы обеспечивают потребность в ден. средствах при массовых изъятиях депозитов. БДМ хар-ет размер обязательств НБ РБ перед эк-кой. Ее динамика показывает изменение величины обязательств НБ РБ. Обобщающую оценку ДБМ дает ден. мультипликатор: m1=деньги (агрегат М1)/ БДМ=(ДО+В)/(ДО+БР), где ДО-деньги в обращении вне банков; В -вклады до востребования; БР – банковские резервы. Денежный мультипликатор показывает степень расширения банк. кредитов и депозитов, зависит от норм резервов, является мерой увеличения ден.массы в обороте за счет роста банк. резервов. Мах величина=величине обратной ставке обязательных резервов: Д= m1*БДМ. Факторы, определяющие m1: С=ДО/В – коэф. денежной налички; Р=БР/В–коэф. банковских резервов. m1=(1+С)/(С+P). Изменение m1=(1+C1)/ (C1+P1) – (1-C0)/ (C0-P0); изменение m1(c)= (1+C1)/ (C1+P0) – (1-C0)/ (C0-P0); изменение m1(P) =(1+C1)/ (C1+P1) – (1-C1)/ (C1-P0). Конкретизирует формулы прирост агрегата М1: изменение Д(m1)= изм. m1*БДМ, в т.ч. изм. Д(m1c)= изм. m1(c)*БДМ1; изм. Д(m1p)= изм. m1(p)*БДМ1. изм. Д(БДМ)= изм.БДМ* m1. БДМ=ЧМР+ЧВА. Изм.БДМ(чмр)=(ЧМР1-ЧМР0)*m1(0), Изм.БДМ(чва)=(ЧВА1-ЧВА0)*m1(0). Соотношение Д/ВВП показывает, сколько налички расходуется на производство 1д.е. ВВП. Снижение говорит о благоприятном изменении: Д/ВВП=Д/БДМ(кач)*БДМ/ВВП(колич); Д=Д/БДМ* БДМ/ВВП*ВВП. |

35. Показатели состава РЦБ и фондовых инструментов. Движение ЦБ осуществляется на фондовом рынке или на РЦБ. Развитый РЦБ включает: первичный рынок, вторичный рынок расск о них. Первичный рынок занимается начальной продажей ЦБ. В качестве посредника первичного рынка может быть банк, частные финансовые организации, а также предприятие-эмитент, выпустившее ЦБ. Структура первичного РЦБ изучается с пом удельн вес различных эмитентов в общем выпуске отдельного вида ЦБ по количеству и общей стоимости. Для изучения может быть использован признак принадлежности эмитентов к определенной отрасли народного хозяйства, распределение их по формам собственности. Структура вторичного РЦБ изучается с пом удельного веса числа брокерских мест, численности занятых отдельных формирований в общем количестве брокерских мест и в общей численности занятых. Инфраструктура вторичного рынка включает фондовые биржи, фондовые отделы валютных и товарных бирж, дилерские конторы. Для характеристики уровня развития РЦБ можно использовать распределение фондовых инструментов по видам. След. виды: фондовые ценности (гос. облигации, облигации местных органов власти, юр. лиц ), платежные документы (простые и переводные векселя, чеки, депозитные и сберегательные сертификаты), товарные документы(коносамент и варрант). Для характеристики процессов, складывающихся на РЦБ, используют показ выпуска ЦБ, их размещения и обращения. Выпуск ценных бумаг характеризуется показателями количества и суммы выпущенных ценных бумаг по видам на определенную дату эмитентами – АО, инвестиц. Фирмами, банками, фонд. Биржами, предприятиями. Размещение ЦБ – продажа ЦБ на первичном рынке. Обращение ЦБ – продажа и купля ЦБ на вторичном рынке. ЦБ перед поступл на бирж рынок должны пройти листинг.

|

|

27. Показатели статистики безналичного денежного оборота I гр. – V ден оборота II гр. – состав ден оборота III гр. – показатели оборачиваемости ден. средств. I гр. V ден оборота – сов-ть ден. операций, посредством которых происходит движение денег. Он = сумма операций по поступлению (списанию) денег за период. Ср. ост. денег= Ср. велечина из остатков денег на сч. на отд. дату. II гр. Для изучения состава могут быть использованы различн. характеристики: - способ расчёта (1); - форма расчёта (2); - характер платежа (3). По (1) выделяют две категории: а) расч., осущ путём записей на счетах банк. учрежд-й; б) расч., производ. путём зачёта взаимн. треб-й. К зачёта = Сумма зачтён.документов/Общ. сумма к зачёту. (2) Состав безналичных расчётов можно определить по расч, в осн. которых лежит форма расч. документов По (3) разл. тов и нетов плат оборот. III гр. Для характеристики организац. д-ти банк. учреждений исп пок-ль ск-ти документооборота или t прохожд документов. При изучении скорости ден обращения исп показатель длительности пользования средств в расчётах t=Осредн : Об.р./Д, где Осредн – ср. остаток средств на счёте; Об.р. – оборот по расходу (списанию) ср-в со счёта; Д – число календ дней. Число оборотов средств в расчётах (n): n=Д:t или n=Об.р : О средн

|

29. Определение общей массы денег и изучение её состава. Правила расчета широкой денежной массы устанавливают единые методологические подходы по расчету денежных агрегатов для исполнения их НБ РБ от имени РБ – члена МВФ. Широкая денежная масса – совокупность денежных средств для оплаты товаров, для целей накопления небанковскими кредитно-фин. организациями, коммерческими организациями, ИП, физ. лицами и некоммерческими организациями – резидентами РБ в бел. руб. и ин. валюте. Критерий выделения показателей денежной массы – ликвидность – степень затрат и быстрота конверсии отдельных форм вкладов и сбережений в деньги. Агрегаты: М0 – наличные деньги в обороте. Наиболее ликвидная часть, доступная для немедленного использования, включающая банкноты и монеты в обращении, на руках у физ. лиц и в кассах НБКФО, субъектов хоз-вания. М1 = М0+переводные депозиты до востребования (остатки средств на текущих, депозитных счетах до востребования). М2 (ден масса в нац определении)=М1+др. депозиты (срочные) в бел. руб. М2*(в рублёвом определении)=М2+средства в цб (кроме акций) в бел. руб. М3(широкая ден масса)=М2*+переводные и срочные депозиты, цб (кроме акций) в ин. валюте. Состав денежной массы можно измерить относительной величиной структуры, т.е. удел. весом отдельных агрегатов в общем размере.

|

33. Показатели валютных курсов. Валютный курс – количественное соотношение двух валют, по которому совершается обмен. Хар-ет кол-во ед. валюты одной страны, приходящееся на ед. валюты др. страны. Применяют прямую и косвенную котировки. Прямые показывают кол-во валюты-измерителя, приходящейся на ед. котируемой валюты. Косвенная – кол-во ед. котируемой валюты, приходящейся на ед. валюты-измерителя. Курс может измеряться на основе курсов др. стран (кросс-курс). Продажа валюты может происходить немедленно (СПОТ), в оговоренные сроки (ФОРВОРД). Для обобщающей оценки используют сред. курсы, рассчитываемые по сред. геогметр. (для прямой котировки Кq= (К1*К2*…Кn) из этого корень n-ой степени; для косвенной Rq=(R1*R2*…Rn) из этого корень n-ой степени, где К, R - индивид. курсы валют в определенный момент) и сред. арифметической простой (прямая: Ка=суммаКt/ n; косвенная: Ra=сумма Rt/ n). При изучении вал. курсов во времени используют индексы, определяемые отношение его средневзвешенного значения в отчетном и базисном периоде: сред.Кi1 / сред.Кi0, где сред. Кij=сумма Кij*Qij / сумму Qij, где Кij – валютный курс, Qij- товарооборот между странами. Расчет сред. курсов в разных периодах производят по одинаковым весам, устраняя влияние стр-ры товарооборота. Чтобы исключить влияние инфляции на индекс каждое слагаемое умножают на соотношение индексов цен.

|

36. Показатели доходов ценных бумаг. Доходы по ЦБ могут выступать в форме: % от номинальной стоимости; дивидендов; дохода с купоном; текущего дохода и др. По облигациям уст опред фикс доход. Показатели облиг: купонная ставка=%/номинал, текущий доход=купдоход/рын ц. Более совершенным явл Уровень дохода с учетом срока погашения. Удох= ДК+ПР/ ((НЦ+РЦ) : 2), где ДК-ежег доход по купону; ПР-ежегодн приращ (списание); НЦ, РЦ-нач, рын цена ПР=(НЦ-РЦ)/n, где n-срок погаш облигации Дох-ы акции – див-ы, ставка дивиденда= сумма получ дивидендов / рын. цена * 100%. Уровень чистой прибыли = сумма всех доходов и изменений рыночной цены за преиод/первоначальная цена активов. При выборе фин. актива учит. безопасный уровень прибыльности, плата за риск, которые в сумме обр треб (мин) У приб. Безоп уровень приб – ст гос облигаций. При определении размера риска величина бэта умножается на разность между общерыночным средним и безопасным уровнем прибыльности. С показателями доходности акций связаны: курсовая стоимость, действительная стоимость. Последняя определяется с учетом требуемого уровня прибыльности и суммы полученного дохода.СА = Д/К Д - дивиденды; К - требуемый уровень прибыльности. При учёте буд роста дивидендов:СА = До (1+Р) / К-Р, где Р- предполагаемый ежегодный рост дивидендов. Для оценки реальн дох по акциям рассч: 1)доля суммы дивидендов в общей массе прибыли; 2)отношение текущей рыночной цены акции к годовой величине прибыли в расчте на одну акцию Действительная цена акции рассчитывается: Ц = Д1 /К-Р, где Д1-доля конце 1-го года див-ов в сумме приб. К числу показателей, отражающих фин результат АО в целом относят: 1) прибыль, пересчитанную на одну акцию ЧП/КА, 2)отдача акционерного капитала ЧП/АК (акц. капитал) 3) расчетная цена акции АК/КА модель: 1)=2)*3), где 2)-эффект, 3)-экстенс. ЧП “ / КА = ЧП “ / ЧП * ЧП / БП * БП / РП * РП / А * А / АК *АК / КА, где ЧП” - размер ЧП для выплаты дивидендов.

|

|

37. Показатели объема биржевой деятельности. Объем биржевой деятельности характеризуется с помощью показателей биржевого оборота – объем сделок с ценными бумагами за определенный период. Статистика объема биржевой деятельности занимается изучением общего объема биржевого оборота, состава, динамики. Общий объем биржевого оборота оценивается с помощью натуральных и стоимостных показателей. Натуральные – натуральное число сделок, совершенных за период по продаже или покупке ЦБ на рынке. В стоимостном выражении определяют умножением количества проданных ЦБ на их курсовую стоимость. Общий объем = сумме отдельных видов ЦБ. Для изучения состава биржевого оборота статистика пользуется данными о распределении оборота фондового рынка на оборот государственных и негос. ЦБ, о делении оборота по видам фондовых инструментов. Анализ этих данных за несколько периодов позволяет выявить закономерности в составе оборота на РЦБ, определить ожидаемые результаты. Статистика РЦБ занимается изучением колебаний на фондовом рынке в отдельные периоды года. Для этого рассчитываются показатели среднемесячного оборота ЦБ. Они используются для расчета показателей сезонности, проведения сравнительного анализа объема и динамики биржевого оборота по отдельным фондовым биржам. Объем биржевого оборота применяется для оценки уровня развития фондового рынка, который определяется отношением оборота фондового рынка к объему макроэкономических показателей (ВВП, ВНД, Нац. богат., ДГБ). Он характеризует размер оборота фондового рынка, приходящегося на единицу стоимости вышеназванных макроэкономических показателей.

|

40. Понятие высших финансовых вычислений. ВФВ представляют систему специальных расчётов, связанных с нормами отчуждения в пользу определённого субъекта права дохода на проценты, которые появляются в связи с предоставлением на определённый срок в долг денег, а так же при отсрочке платежа. Необходимость таких вычислений возникает при получении предприятиями долгосрочных и краткосрочных кредитов, предоставлении или получении внешних займов, покупки-продажи облигаций и других ценных бумаг, оценки эффективности финансовых сделок и тому подобное. Значение ВФВ в современных условиях растёт, расширяется сфера их использования. Механизм финансовых расчётов и методы количественного анализа используются в страховом деле, в деятельности коммерческих банков. Финансовые сделки включают 3 элемента:

Эти элементы определяют финансовые условия сделки. Механизм финансовых вычислений основан на использовании в расчётах простых и сложных процентов, поэтому необходимо определить понятие простых и сложных процентов, сферы их применения, другие исходные понятия финансовых вычислений.

|

43. Финансовые ренты. Фин рента – поток плат-й, сум кот const и интерв-лы м.д. 2-мя последующими платежами одинак-е. (напр: потреб-ий кредит) Осн-е пон-я: -член ренты(вел 1-го платежа), -период ренты(инт м.д. 2-мя плат), -срок ренты, -%-я ставка (ставк, для наращ или диск-я плат-й). Разл виды ренты: 1)дискретн и непрерывн. 2)годов и срочн. 3)постоянная (члены одинак) и изменяющаяся. 4)от вер-ти выплаты: -верная, -условная; 5) от начала срока (платежи в конце пер-да). Финансово-экономический анализ предполагает расчёт одной из двух характеристик ренты:

1) S - представляет собой сумму всех членов ренты с начислениями на них процентов к концу её срока: S = R*Sni, где R - размер ренты, Sni - коэффициент наращивания ренты; Sni = (1 +i)n - 1/i С начислением процентов должник одновременно уплачивает процент по кредиту. Сумма расходов должника (срочная уплата - X) X = Dq + a; a = D/Sn1 , где Dq - выплата процентов по кредиту; a - отчисления в … фонд; D - сумма долга. 2) А - это сумма всех членов, дисконтированных на начало срока ренты. А = R*аni аni - коэффициент приведения ренты. аni = 1 - (1+i)-n/n. Взаимосвязь наращенной и современной ренты выражена следующим образом: S = A(1 +i)n A = S (1+i)-n

|

13. Понятие, социально-экономическое значение и задачи статистики страхования. Стр-ние – система экон. отношений по защите имущ. и неимущ. интересов предпр-тий, учр-ний, орг-ций, а также отдельных граждан путём формирования ден. фондов, предназначенных для возмещения ущерба и выплаты страх. суммы при наступлении страх. случаев. Виды стр-ния: имущественное и личное. Самостоятельная отрасль – соц. стр-ние. Исходя из объектов стр-ния выделяют также стр-ние ответственности. Функции стр-ния: - рисковая – страх. риск и страх. событие связаны с возмещением и оказанием помощи пострадавшим; - предупредительная – фин-ние меропр-тий по уменьшению страх. риска; - сберегательная – сбережение ден. сумм с помощью стр-ния и обесп-ния страх. защиты. Задачи стр-ния: - обеспечение страх. органов необходимой стат. инф-цией; - наблюдение за страх. событиями, их анализ; - обоснование системы показателей для имущ., личного и соц. стр-ния и разработка их методологии; - выявление стат. закономерностей в проявлении страх. событий.

|

|

38. Биржевые индексы. Для характеристики уровня цен обращающихся на фондовых биржах акций, др. ЦБ, объема сделок, деловой активности инвесторов, экономического состояния страны используют биржевые индексы. Их используют для расчета значений бэта. Биржевые индексы делятся: 1) индексы 2) биржевые средние Каждая фондовая биржа имеет свои собственные биржевые показатели. Индустриальный индекс Доу Джонса рассчитывается по 30 ведущим акционерным компаниям США и представляет среднее значение цен акций этих компаний. Он показывает, какой была бы сегодня средняя цена акций 30 ведущих компаний, если бы не было многочисленных делений акций этих фирм. Этот индекс позволяет делать выводы о состоянии рынка и экономики в целом по стране. Рассчитываются транспортные, коммун. Индексы по 20, 15 наиболее представительным транспортным т энергетическим акционерным компаниям. Комплексный индекс Доу Джонса объединяет все вышерассмотренные. На показатели влияют многие факторы: возможности экономики страны, изменения в налоговой политике и др. Важное значение в изучении показателей имеет установление зависимости средних цен на акции от рассмотренных факторов, которое может быть осуществлено с помощью статистических методов обработки рядов динамики.

|

41. Простые проценты, учет по простым процентам. Простые процентные вычисления применяются в финансовых обязательствах, заключённых на срок не более одного года. Они построены на простых арифметических отношениях. При простых процентах расчёты измеряются исходя из простой базы, в качестве которой выступает первоначальная сумма долга. Основные понятия, используемые в процентных вычислениях: Р - первоначальная сумма долга; I - сумма процентов за весь срок займа; n - число периодов начисления процентов; i - процент; S - наращенная сумма долга. I = P * I * n; S = P + I; S = P + P * i * n; n = число дней финансирования сделки / число дней в году. В финансовой практике используют математическое дисконтирование или математический учёт и банковский или коммерческий учёт. Математическим дисконтированием пользуются в том случае, когда по известным данным требуется определить первоначальную сумму долга (дисконтирование) (Р): D(дисконт) = S - P; P = S / I + i*n; Банковский коммерческий учёт используется при операциях с векселями и другими краткосрочными обязательствами. Расчёт суммы, полученной владельцем при учёте векселя в банке рассчитывается по формуле: P = S(1 - n*d), где S - сумма, которая должна быть уплачена по векселю; d - учётная ставка. Определим взаимосвязь между процентом и учётной ставкой. Исходя из формулы расчёта современной (первоначальной) величины платежа при математическом и банковском учёте, если величины P и S одинаковы, то будет верным следующее равенство: 1 / 1+ i*n = 1 - n*d i = d / 1 - n*d; d = i / i + n*i получим различные по величине проц ставки, которые дают одну и туже дисконтир сумму платежа при фиксир сроке ссуды. - эквивалентныме ставки.

|

44. Практика применения высших финансовых вычислений. Фина вычисл использ для реш-я широкого круга задач: от простейших расч по начислению простых и сложных процентов, определению эквив-ти проц ставок и до колич анализа потоков платежей, разработке планов погашения кредитов и займов, оценке финансовой эффективности различных кредитных и коммерческих операций. Погашение долгоср ссуд (займов) может производиться в виде единовременного платежа, равными суммами, равными и переменными срочными уплатами. Способ погашения задолженности оговаривается условиями соглашения. При погашении задол единовр платежом должник обычно прибегает к созданию погасительного фонда путем периодических взносов, на которые начисляются проценты. Одновременно должник уплачивает кредитору проценты по ссуде (займу). Таким образом, расходы должника по погашению задолженности состоят из двух элементов: выплаты процентов по займу и отчислений в погасительный фонд. Сумма этих расходов называется срочной уплатой (γ): γ = Дq + a, где Д - сумма долга (займа, ссуды); q - процентная ставка по кредиту; а — ежегодные взносы в погасительный фонд. Сумма взносов в погасительный фонд к концу срока займа вместе с начисленными процентами должна быть равна общей величине долга. при расчёте размера платежа в погасительный фонд исходят из формулы: a = Д / SNi, где SNi – коэффициент наращ ренты; N – период создания погасит фонда; i – ставка процентов, начисл на средства погасит фонда. Если процы не выплач-ся кредитору, а присоед-ся к долгу, то срочн уплата состоит из одного элемента, опред по формуле: γ =д(1+q)n/Sn1 |

|

|

39. Показатели портфеля ценных бумаг. Портфель ценных бумаг – распределение инвестиций между различными видами ценных бумаг. Исследование по составлен опт плана равпред инвестиций наз теорией портфеля. Риск – основной показатель теории. Величина его рассчитывается с помощью среднего квадратического отклонения. Уровень риска можно определить по отношению к одному АО или по акциям нескольких АО. Методика расчёта показателей риска: 1) по отношению к одному а)Предположим, что в процессе изучения уровня чистой прибыли за последние 10 лет получены вероятные оценки этого показателя на будущий год, б) рассч на основ этих данных средний ожид Ур-нь чистой прибыли по ОАО, используя среднию арифметич. взвешенную, в которой весы – показатели вероятности, а определяемая величина – уровень чистой прибыли, в) произведем обобщающую оценку степени риска ожидаемых оценок уровней чистой прибыли на предпр. Для этого рассч среднее квадратич отклон индивидуальн оценок уровня ЧП от его среднего значения. Этот результат показ велич риска инвестиций в ЦБ данного АО. 2) по отношению к нескольким. Пусть имеются следующие сведен по акциям 3-х предпр: Ожидаемый средний показатель годовой чистой прибыли = соответственно 16%, 30%, 40%. Инвестор может принять различн стратег распредя своих средств в ЦБ этих предприятий. Он выбрал следующее соотн инвест: 1-е предпр -15%, 2-е -50%, 3 –е - 35% Тогда вер-я средн чистая приб Учп = 16*0,15+30*0,5+40*0,35 = 31,4%. Подсчитаем ср квадтрат отклонение: (16-31)2*0,15+(30-31,4)2*0,5+(40-31,4)2*0,35 и возьмём корень квадратный. Форимрование портфеля ЦБ зависит от преследуемых целей инвестора.

|

42. Сложные проценты, учет по сложным процентам. Расчёты по сложным процентам используются при долгосрочных финансовых операциях, начисленные за период проценты присоединяются к первоначальной сумме. При определении S возможно несколько условий: 1) начисление рассчитывается один раз в году по одной ст %, тогда: S = P(1 + i)n , где n - срок ссуды; 2) когда начисление процентов рассч не один, а несколько раз в году, то в договоре оговариваются номинальные ставки процентов, а также ставка, использ в каждом периоде начисления: S = P(1 + j/m)nm j – годставка; m – число раз присоед проц в году; 3) иногда срок, на который заключается сделка, представляет собой не целое, а дробное число. Расчёт S проводится путём умножения первоначальной суммы на два коэффициента: один учитывает наращивание исходя из условного числа периодов, а второй – дробное число периодов. S = P(1 + j/m)ml * (1 + j/m)a, где l – число полных лет; а – дробная часть года. В практике финансовых вычислений расчёт наращенной суммы долга для этого случая комбинирует: S рассчитывают по принципу сложных процентов, а для дробного числа – по принципу простых. S = P(1 + j/m)ml * (1 + a*j/m) При учёте по сложным процентам используют операцию дисконтирования. 1) математическое дисконтирование: P = S/(1 + i)n – один раз в год; P = S/(1 + j/m)mn – при начислении несколько раз. 2) банковский учёт: P = S(1-d)n – один раз в год. P = S/(1 – f/m)mn – при начислении несколько раз, где f – номинальная учётная ставка. В финансовых сделках необходимо учитывать инфляцию. Для этого сумму наращивания корректируют, умножая её на величину, обратную индексу инфляции:S/ = S *1/(1+k)n (S = P*(1+i)n) S/ = P(1+i/1+k)n , где 1+k – год степень инфл.S/ = P(1+i)n /Ip, где Ip - инд инфл за n лет.

|

1. Предмет и задачи ФБС. 2. Теоретические основы и методы ФБС. 3. Система показателей ФБС. 4. Классификация видов деятельности финансового сектора экономики. 5. Социально-экономическое значение гос. бюджета и задачи его стат. изучения. 6. Система показателей статистики гос. бюджета. Абсолютные и уровневые показатели. 7. Статистический анализ данных об исполнении гос. бюджета. Анализ уровня доходов, расходов и дефицита. 8. Макроэкономический анализ доходов гос. бюджета. 9. Прогнозирование гос. бюджета. 10. Система стат. показателей финансовых результатов учреждений финансового сектора. 11. Стат. изучение фин. результатов банковских учреждений. 12. Стат. изучение финансовых результатов страховых организаций. 13. Понятие, социально-экономическое значение и задачи статистики страхования. 14. Система обобщающих стат. показателей имущественного страхования. 15. Анализ убыточности страховой суммы. 16. Стат. методология обоснования уровня тарифной ставки в имущественном страховании. 17. Статистика личного страхования. 18. Показатели статистики социального страхования. 19. Социально-экономическое значение кредита и сберегательного дела. 20. Изучение объёма, состава и динамики кредитных ресурсов и кредитных вложений. 21. Система показателей оборачиваемости кредитов и вкладов. 22. Анализ динамики оборачиваемости кредитов и вкладов. 23. Анализ эффективности кредитных вложений в научно-технические мероприятия. 24. Изучение связи оборачиваемости краткосрочного кредита с совокупной оборачиваемостью оборотных средств. 25. Показатели среднего размера вклада и эффективности вкладных операций. 26. Понятие денежного обращения и задачи статистики. 27. Показатели статистики безналичного денежного оборота. 28. Изучение прогноза кассового оборота. Эмиссия и инфляция денег. 29. Определение общей массы денег и изучение её состава. 30. Купюрное строение денежной массы. 31. Показатели скорости обращения денежной массы. 32. Показатели базы ден. массы и ден. мультипликатора. 33. Показатели валютных курсов. 34. Понятие ценных бумаг и их виды. Задачи статистики ценных бумаг. 35. Показатели состава РЦБ и фондовых инструментов. 36. Показатели доходов ценных бумаг. 37. Показатели объема биржевой деятельности. 38. Биржевые индексы. 39. Показатели портфеля ценных бумаг. 40. Понятие высших финансовых вычислений. 41. Простые проценты, учет по простым процентам. 42. Сложные проценты, учет по сложным процентам. 43. Финансовые ренты. 44. Практика применения высших финансовых вычислений. |

|

_ _ _

_ _ _