ИСУ 2для лабораторных 2010

.pdf1

МИНИСТЕРСТВО АГРАРНОЙ ПОЛИТИКИ УКРАИНЫ

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РЫБНОГО ХОЗЯЙСТВА УКРАИНЫ

КЕРЧЕНСКИЙ ГОСУДАРСТВЕННЫЙ МОРСКОЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА УЧЕТА И АУДИТА

ИНФОРМАЦИОННЫЕ СИСТЕМЫ И ТЕХНОЛОГИИ В УЧЕТЕ, ЧАСТЬ II

Методические указания к выполнению лабораторных работ

для студентов направления 6.030509 «Учет и аудит»

дневной и заочной форм обучения

Керчь, 2010

2

Автор: Рысина В.А. ст.преп. кафедры учета и аудита КГМТУ.

Рецензент: зав. кафедрой учета и аудита КГМТУ, к.э.н., доцент, Галик Ю.Л.

Методические указания одобрены и рекомендованы к утверждению на заседании кафедры учета и аудита КГМТУ, протокол № _4___ от «_17__»__ноября___2010 г.

Методические указания одобрены и рекомендованы к утверждению на заседании Методической комиссии ТФ КГМТУ,

протокол №___4__ от «__14__ » _декабря____ 2010г.

Методические указания утверждены на заседании Методического совета КГМТУ,

протокол № __1__ от «__15__»__декабря___ 2010г.

© Керченский государственный морской технологический университет

3

СОДЕРЖАНИЕ

|

Стр. |

Введение |

4 |

1. Общие положения |

5 |

2. Тематический план |

5 |

3. Задания для лабораторных работ |

6 |

Лабораторная работа №1 |

6 |

Лабораторная работа №2 |

6 |

Лабораторная работа №3 |

9 |

Лабораторная работа №4 |

9 |

Лабораторная работа №5 |

11 |

Лабораторная работа №6 |

12 |

Лабораторная работа №7 |

13 |

Лабораторная работа №8 |

18 |

Лабораторная работа №9 |

19 |

Лабораторная работа №10 |

23 |

Лабораторная работа №11 |

24 |

Лабораторная работа №12 |

27 |

Лабораторная работа №13 |

27 |

Лабораторная работа №14 |

28 |

Лабораторная работа №15 |

30 |

Лабораторная работа №16 |

32 |

Список литературы. |

33 |

4

ВВЕДЕНИЕ

Методические указания составлены в соответствии с Типовой программой курса «Информационные системы и технологии в учете, часть II», утвержденной учебным планом специальности «Учет и аудит».

Внастоящее время в Украине складывается новая экономическая система, основанная на рыночных отношениях. Качественные изменения претерпевают все рычаги управления, в том числе и учет.

Одно из ведущих мест в управлении предприятием занимает современный бухгалтер. Он не только отвечает за ведение бухгалтерских счетов, но и осуществляет большую работу по планированию, контролю. Оценке и обзору хозяйственной деятельности предприятия. Для совершенствования управления предприятием необходимо использовать новые методы управления и современные технические средства построения различных информационных систем. И прежде всего, необходимо провести реконструкцию технической и информационной базы предприятия на основе внедрения автоматизированной системы учета, контроля и аудита, в состав которой входили бы АРМБ.

Всвязи с новыми условиями управления меняются роль учета, корректируются методологические и методические аспекты его организации, изменяется целевое назначение учета.

Введение в практику АРМБ позволяет комплексно решать задачи по учету, контролю, анализу и аудиту. С помощью АРМБ можно осуществлять оценку фактического состояния предприятия, а также прогнозировать и моделировать управленческие решения.

Дисциплина предназначена для изучения и закрепления теоретических и практических знаний по организации АРМБ в Украине.

Целью изучения дисциплины «Информационные системы и технологии в учете, часть II» является подготовка специалистов, способных использовать пакеты прикладных программ по автоматизации бухгалтерского учета как в государственных структурах, так и в предпринимательских.

Лабораторные работы направлены на то, чтобы закрепить, расширить и углубить теоретические знания студентов по изучаемому курсу, а также приобрести практический опыт работы на ПЭВМ. Практические задания выполняются по темам с использованием данных максимально приближенных к действительности.

Входе лабораторных работ студенты обязаны сформировать первичные учетные данные, нормативно-справочную информацию, провести расчеты и получить выходную информацию по учету.

Дисциплина «Информационные системы и технологии в учете, часть II» тесно связана с такими дисциплинами, как: «Бухгалтерский учет», «Отчетность предприятий», «Информатика », «Информационные системы учеты», и др.

Завершающим этапом изучения курса является сдача зачета.

5

1 ОБЩИЕ ПОЛОЖЕНИЯ

Лабораторная работа является неотъемлемой частью учебного процесса и основой познавательной деятельности студента. Лабораторная работа — это разновидность самостоятельной работы студента в присутствии и под четким руководством преподавателя, на основе полученных теоретических знаний.

Цель лабораторной работы – научить студента применять на практике полученные знания, самостоятельно осуществлять расчеты и уметь их систематизировать.

Освоение курса “ Информационные системы и технологии в учете, часть II” согласно программе предусматривает самостоятельную работу студентов с литературными источниками и лекционным материалом, изучение теоретических вопросов и выполнение практических задач.

Приведенные в данном разделе практические задачи выполняются студентами на лабораторных занятиях на протяжении семестра в соответствии с программой курса с целью закрепления теоретических знаний.

Выполнение практических задач имеет творческий характер. Предварительно студент должен выучить соответствующие темы курса по конспекту лекций и рекомендованной литературе. По непонятным вопросам курса студент может получить консультацию преподавателя дисциплины в соответствующие дни по графику, установленному кафедрой.

Практические задачи выполняются студентами в отдельной тетради. Каждая задача должно иметь название темы, номер задачи, соответствующие объяснения.

Преподаватель, который ведет практические занятия, осуществляет текущий контроль выполнения задач по каждой теме курса, путем проверки наличия выполненных задач и обсуждением со студентами результатов их решения.

Преподаватель оценивает результаты самостоятельной и индивидуальной работы согласно установленным критериям оценки уровня знаний.

2 ТЕМАТИЧЕСКИЙ ПЛАН

|

|

|

Количество |

|

|

|

Наименование темы |

часов на про- |

|

|

|

ведение заня- |

||

|

|

|

||

|

|

|

тия |

|

1. |

Организация и функционирование системы учета 1С: Бухгалтерия. |

2 |

||

2. |

Термины, понятия и методы компьютерного учета. |

2 |

||

3. |

Начало учета. Перенос остатков (Журналы: Журнал операций, Отчеты: Оборот- |

2 |

||

но-сальдовая ведомость). |

||||

|

||||

4. |

Кассовые и банковские операции (Журналы: Банк, Касса; Отчеты: кассовая книга, |

4 |

||

Анализ счета, Оборотно-сальдовая, Журнал-ордер по субконто). |

||||

|

||||

5. |

Учет расчетов с покупателями (Журналы: Счета-фактуры, Банк; Отчеты: Анализ |

2 |

||

счета, Оборотно-сальдовая ведомость, Журнал-ордер по субконто). |

||||

|

||||

6. |

Учет расчетов с поставщиками (Журналы: Счета входящие, Банк; Отчеты: Ана- |

4 |

||

лиз счета, Оборотно-сальдовая ведомость, Журнал-ордер по субконто). |

||||

|

||||

7. |

Учет необоротных активов (Журналы: Прочие Необоротные активы, Счета |

4 |

||

входящие, Приходные накладные; Отчеты: Оборотно-сальдовая, Анализ субконто, |

||||

Анализ счета по субконто). |

|

|||

8. |

Использование МБП. |

2 |

||

9. |

Создание материально-производственных запасов (МПЗ). |

4 |

||

10. |

Организация учета затрат на производство и выпуск готовой продукции. |

2 |

||

11. |

Учет использования материальных запасов по методике учета затрат на произ- |

4 |

||

водство и выпуска готовой продукции, реализованной в типовой конфигурации. |

||||

|

||||

12. |

Учет затрат на оплату труда и отчисления в социальные фонды. |

2 |

||

13. |

Учет затрат по оплате кредитов банка. |

2 |

||

14. |

Выпуск готовой продукции. |

4 |

||

15. |

Учет реализации готовой продукции. |

4 |

||

16. |

Учет финансовых результатов. |

4 |

||

Всего |

48 |

|||

6

3 ЗАДАНИЯ ДЛЯ ЛАБОРАТОРНЫХ ЗАНЯТИЙ

Лабораторная работа № 1 Организация и функционирование системы учета 1С: Бухгалтерия

Цель занятия: ознакомление с комплексом программ «1С: Бухгалтерия», предназначенного для автоматизации бухгалтерского учета как в государственных, так и в предпринимательских структурах.

Задача 1.1. На основе установленной информационной базы типовой конфигурации создать пустую базу и включить ее в список информационных баз «1С: Предприятия» под своей фамилией.

Задача 1.2. Справочники Фирмы. Внести сведения об организации, для которой в дальнейшем будет рассматриваться сквозной учетный пример и его реализация в компьютерной бухгалтерии. В регистрационных документах организации указана следующая информация:

Дата регистрации: 15 декабря 2005 года;

Название: «Добро»;

Полное название: ЗАО «Добро»;

Основной вид деятельности: производство мебели;

Юридический адрес: Керчь, ул. Условная, дом 13;

Контактный телефон: 3-72-05;

Необходимо также освоить (заполнение - позже):

Закладки формы: «Основные сведения», «Коды», «Регистрация», «Дополнительно».

Кнопки: «Сотрудники», «Счета»;

Корректировка формы (меню «Справочники - Фирмы»);

Порядок отражения сведений об учетной политике;

Общая настройка программы;

Необходимо знать о возможностях настройки и перенастройки других параметров системы из меню «Сервис - параметры».

Задача 1.3. Изучить Главное меню программы.

Задача 1.4. Изучить План счетов, применяемый в стандартной конфигурации, рассмотреть понятия «Субконто», «Константы».

Вопросы для самоконтроля:

1.В чем особенности программы «1С:Бухгалтерия»?

2.Дайте характеристику Главного меню программы.

3.Что представляют собой константы?

4.Как осуществляется построение плана счетов?

5.Что такое «субконто»?

6.Какие существуют типы субконто?

7.В чем особенности заполнения справочника «Фирмы»?

Литература: [1,2,3,4,5,9,10,11]

Лабораторная работа № 2 Термины, понятия и методы компьютерного учета

Цель занятия: изучить порядок заполнения нормативно-справочной информации.

Задача 2.1. Закрепить основные приемы работы со справочниками на примере справочника «Контрагенты». Ввести информацию о контрагентах - юридических лицах (Справочники Контрагенты; действия Новый):

1)Наименование: Ивент;

Полное наименование: Общество с ограниченной ответственностью «Ивент»;

Юридический адрес: г. Киев, ул. Столичная 4, кв.6;

Физический адрес: тот же;

Телефон: 243-43-43;

По ЕГРПОУ (код ОКПО): 4324324444;

Инд.налог.номер: 234344444;

Номер свидетельства: 42342344;

Вид взаиморасчетов: в разрезе счетов/накладных;

7

Основной вид торговли: предоплата;

Расчетный счет: 43243243434;

Банк: «Надра» г. Киев, МФО 320 564

2)Банк: АКБ г. Киев КБ "ЗГОДАБАНК":

Наименование: Згодабанк

Полное наименование: АКБ "ЗГОДАБАНК" г. Киев

Юридический адрес: г. Киев, ул. Декабристов 2

Физический адрес: тот же

Телефон: 321-43-54

По ЕГРПОУ: 53245325

Инд. налог номер: 54434534

Номер свидетельства: 435345345

Расчетный счет: 16001593171922

Банк: «ПРАВЭКС» г. Киев, МФО 321983

Задача 2.2. Закрепить основные приемы работы со справочниками на примере справочника «Контрагенты». (Справочники Контрагенты; Действия Новый)

Ввести информацию о контрагентах - физических лицах; 1. Тип контрагента: Частное лицо

Наименование: Гуренко Михаил Васильевич (ЧП);

Полное наименование: Гуренко Михаил Васильевич (ЧП);

Адрес: г. Керчь, ул. Фабричная, 5

Телефон: 223-23

Паспортные данные: СН 132122, Дарницким РУ ГУ МВД г. Киева в 10.05.98г.

Инд. налог. номер: 2635125649

Номер свидетельства: 9867

Расчетный счет: 26002173623

Банк: КЕРЧЕНСЬКА ФАКБ "УКРСОЦБАНК" МФО: 324098

2.ФИО: Чурбанов Виктор Александрович

Адрес: г. Керчь, ул. Столбовая, 25.

Телефон: 564-23

Паспортные данные: СО 123100, Минским РУ ГУ МВД г. Киева в 10.09.99г.

Инд. налог. номер: 2635125651

Номер свидетельства: 1054

Расчетный счет: 26002144589

Банк: КЕРЧЕНСЬКА ФАКБ "УКРСОЦБАНК" МФО: 324098

3.ФИО: Шурупов Евгений Леонидович

Адрес: г. Керчь, пер. Минский , 1, кв.125

Телефон: 204-13

Паспортные данные: СО 451231, Харьковским РУ ГУ МВД г.Киева в 15.09.03г.

Инд. налог. номер: 2985125654

Номер свидетельства: 8554

Расчетный счет: 26002211554488

Банк: КЕРЧЕНСЬКА ФАКБ "УКРСОЦБАНК" МФО: 324098

Задача 2.3. Закрепить основные приемы работы со справочниками на примере справочника «Контрагенты».

Врежиме Предприятие: (Операции План счетов, контекстный поиск по коду счета)

Назвать наименования субконто для счета 36 (Контрагенты, Заказы - подробнее) Задача 2.4. Освоить технику ввода операции вручную на примере задачи по учету уставно-

го капитала.

Отразить в бухгалтерском учете факт создания нового предприятия. Учесть, что учредители предприятия будут выступать в будущем и как партнеры предприятия. Выполнить настройку параметров операции. (Сервис Параметры закладка Операция). Проводки вводить вручную (Журналы Журнал операций; Действия Новая, Действия Новая проводка).

8

4 января 2009 года произведена государственная регистрация предприятия «Добро», акционерное общество закрытого типа;

согласно учредительным документам уставный капитал АО составляет 205 тыс. грн.;

доли участников распределены следующим образом:

ООО «Ивент» - 55000 грн.

АКБ «Згодабанк» - 75000 грн. ЧП «Гуренко» - 30000 грн.

Чурбанов Виктор Александрович - 25000 грн. Шурупов Евгений Леонидович -20000 грн.

Задача 2.5. Освоить технику получения информации о состоянии счетов на примере счетов

40, 46:

1)с помощью стандартных отчетов (пункт меню Отчеты главного меню программы):

«Оборотно-сальдовая ведомость»;

«Оборотно-сальдовая ведомость по счету»;

с использованием механизма детализации и обновления показателей отчетов;

2)с помощью регламентированных отчетов (Отчеты Регламентированные отчеты):

«Форма 1 (Бухгалтерский баланс)».

Задача 2.6. Освоить порядок удаления строк справочников, счетов, операций, документов

идругих информационных объектов на примере справочника «Контрагенты».

В справочник «Контрагенты» ошибочно введены две последние записи: Санаторий «Дружба»; Пансионат «Встреча»;

Необходимо удалить две последние записи в режиме «Пометка на удаление» (Действия

Пометить на удаление (DеI)).

Задача 2.7. Освоить механизм контроля ссылочной целостности на примере справочника «Контрагенты»:

Пометить на удаление элемент справочника «Контрагенты»: «Шурупов Е.Л.» (Действия Пометить на удаление);

Выполнить операцию удаления помеченных объектов (Операции Удаление помеченных объектов, в монопольном режиме, закрыв перед этим все открытые окна в программе);

Просмотреть ссылки на удаляемый объект в окне обработки удаление помеченных объ-

ектов;

Задача 2.8. Освоить механизм реорганизации структуры справочника (преобразование линейной структуры в иерархическую) в условиях функционирующей системы учета. Необходимо в

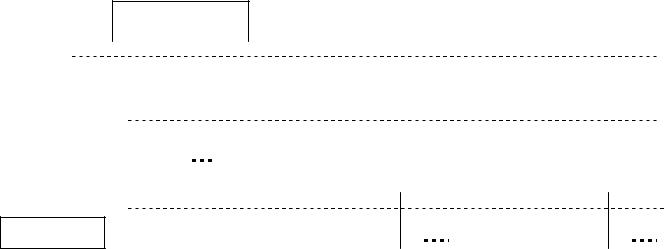

справочнике «Контрагенты» добавить групповые элементы (Действия Новая группа), обеспечив объединение однотипных контрагентов в группы в соответствии с рис. 2.1 (Действия Перенести в группу).

Контрагенты

|

|

|

|

|

|

|

|

|

|

|

Физические лица |

|

Юридические |

|

|

||

|

|

|

|

|

лица |

|

|

|

1-й уровень |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банки |

|

Организации |

|

2-й уровень |

|

|

|

|

|

|||

|

|

|

|

|

||||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

3-й уровень

Рис. 2.1. Вариант организации многоуровневого справочника «Контрагенты».

Проанализировать преобразование системы аналитического учета по влиянию на содержание отчета «Оборотно-сальдовая ведомость по счету 46» (или 40).

9

Вопросы для самоконтроля:

1.Перечислите основные справочники конфигурации.

2.Как происходит заполнение справочника «Контрагенты»?

3.Какие справочники подчиняются справочнику «Контрагенты»?

4.Для каких целей используется справочник «Банки»?

5.Для чего используется документ «Операция»?

6.Какие преобразования можно осуществлять в справочнике «Контрагенты»?

7.Как создать отчет «Оборотно-сальдовая ведомость»?

Литература: [3,4,7,8,10,11]

Лабораторная работа № 3 Начало учета. Перенос остатков

(Журналы: Журнал операций, Отчеты: Оборотно-сальдовая ведомость) Цель занятия: рассмотреть методику ввода остатков по счетам.

Задача 3.1. Для удобства работы остатки рекомендуется вводить на начало отчетного периода - года, квартала или месяца (первое предпочтительнее). Дата операции ввода остатков предшествовать дате начала отчетного периода. Например, остатки на начало года вводятся датой 31 декабря предыдущего года.

Остатки вводятся операциями, содержащими проводки в корреспонденции со специальным счетом 00.

Дебетовые остатки счета вводятся по дебету данного счета и кредиту счета 00. Кредитовые остатки счета вводятся по кредиту данного счета и дебету счета 00.

Остатки по счетам, для которых в плане счетов задано ведение аналитического учета, вводятся с указанием субконто. План счетов в данной конфигурации настроен таким образом, что вы не сможете ввести остатки по аналитическим счетам без субконто, равно как не сможете ввести остатки для счета в целом, если задан учет по субсчетам.

После ввода входящих остатков необходимо проверить их правильность. Для этого необходимо получить отчет «Оборотно-сальдовая ведомость» за период, включающий дату ввода остатков.

Если остатки введены правильно, дебетовый оборот счета 00 будет равен кредитовому обо-

роту.

Вопросы для самоконтроля:

1.На какую дату следует вводить остатки по счетам?

2.Для каких целей используется счет 00?

3.В чем особенности создания остатков по активным и пассивным счетам?

4.Как проверить правильность ввода остатков по счетам?

Литература: [3,4,10,11]

Лабораторная работа № 4 Кассовые и банковские операции

(Журналы: Банк, Касса; Отчеты: кассовая книга, Анализ счета, Оборотно-сальдовая, Журнал-ордер по субконто)

Цель занятия: освоить порядок автоматизированного учета денежных средств предприя-

тия.

Задача 4.1. Освоить методы ввода новых документов на примере документа «Приходный кассовый ордер». (Журналы Касса; Действия Новый ПКО)

Исходные данные: 4 января 2009 г. в кассу предприятия учредителями - физическими лицами на основании прилагаемой выписки из учредительного договора в качестве взносов в уставный капитал были внесены суммы, приведенные в табл. 4.1.

Денежные взносы учредителей в уставный капитал

|

|

|

Таблица 4.1. |

|

Учредитель |

Сумма, грн. |

Дата |

Документ |

|

Гуренко М.В. |

15000,00 |

04.01.2009 |

Приходный кассовый ордер №1 |

|

Чурбанов В.А. |

12500,00 |

04.01.2009 |

Приходный кассовый ордер №2 |

|

Шурупов Е.Л. |

10000,00 |

04.01.2009 |

Приходный кассовый ордер №3 |

|

ИТОГО: |

37 500,00 |

|

|

|

10

Ввести документ, используя четыре способа открытия экранной формы (1. Документы Касса Прих. кассовый ордер; 2. Журналы Касса Insert ПКО; 3. Журналы Полный Insert ПКО; 4.Операции Журнал операций Действия Ввести документ ПКО) для ввода нового документа;

просмотреть печатные формы документов, уметь печатать документы;

сохранить и провести документ (кнопка ОК или провести в форме документа);

показать операции и проводки документов (Действия Открыть операцию; Действия Проводки операции), используя возможность быстрого перехода из журнала документов в журналы операций и проводок и обратно.

Задача 4.2. Освоить навыки формирования отчета «Кассовая книга». (Отчеты Кассовая книга или Журналы Kасса кнопка Кассовая книга)

Исходные данные: 04.01.2009 на конец рабочего дня необходимо сформировать два экземпляра листа кассовой книги (отчета кассира), отражающего кассовые операции за день. Первый экземпляр предназначен для передачи главному бухгалтеру, второй экземпляр, подписанный главным бухгалтером, остается у кассира.

Сформировать отчет, установив требуемые параметры («Период с ..., по...», «Касса», «Валюта», «На зарплату»; флажок: «Пересчитать номера листов с начала года»; переключатель: Последний лист»; кнопки «ОК» и «Сформировать»).

Распечатать два экземпляра отчета на одном листе бумаги, предварительно установив необходимые параметры печати.

Задача 4.3. Освоить навыки организации компьютерного учета банковских операций: вве-

сти банковские реквизиты предприятия в справочник «Счета нашей фирмы» (Справочники Счета нашей фирмы)

Исходные данные: предприятие «Добро» имеет один расчетный счет в банке "Укрсоцбанк". В платежных документах указываются следующие банковские реквизиты.

1)наименование банка: Укрсоцбанк

2)адрес: г. Керчь, ул. Советская

3)МФО: 324098

4)Расчетный счет: 26004556765564

Задача 4.4. Освоить порядок отражения операций по сдаче наличных средств на расчетный счет в банке.

Исходные данные: по приказу руководителя предприятия №14 от 04.01.09 кассиром производится сдача наличных денежных средств, полученных в качестве вклада учредителей, в размере 37500 грн на расчетный счет 26004556765564 в Укрсоцбанк.

Отразить данный факт хозяйственной деятельности с помощью документа «Расходный кассовый ордер» (Журналы Касса РКО).

Задача 4.5. Освоить порядок отражения операции оприходования денежных средств, полученных в банке.

Исходные данные: с расчетного счета ЗАО «Добро» в Укрсоцбанке по чеку №4567875 от 05.01.2009 получены денежные средства в сумме 3500,00 грн. для следующих целей:

1)На операционно-хозяйственные расходы - 2300,00 грн.;

2)На командировочные расходы - 1200,00 грн.;

Отразить факт прихода денежных средств с помощью документа «Приходный кассовый ордер» №4 от 05.01.2009 (Журналы Касса; Действия Новый ПКО).

Задача 4.6. Освоить порядок отражения операции безналичного перевода денежных

средств на расчетный счет предприятия. (Журналы Банк; Действия Новый Банковская выписка)

Исходные данные:

1)6 января 2009г. на расчетный счет предприятия учредителями - юридическими лицами в качестве взносов в уставный капитал перечислены суммы, приведенные в табл.4.2.

|

|

|

Таблица 4.2. |

|

Учредитель |

Сумма (грн.) |

Дата |

Документ |

|

ООО «Ивент» |

30000,00 |

06.01.2009 |

Выписка с р/с от 06.01.2009 |

|

АКБ «ЗГОДАБАНК» |

20000,00 |

06.01.2009 |

-«- |

|

ИТОГО: |

50 000,00 |

|

|

|