Тема 3. Створення та організація діяльності комерційних банків в Україні

1. Види й операції комерційних банків.

2. Порядок створення та реєстрації комерційних банків.

3. Ліцензування комерційних банків.

4. Організаційна структура комерційного банку.

1. Види й операції комерційних банків

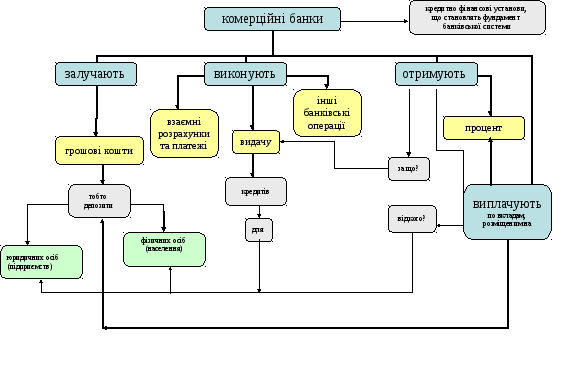

Комерційний банк - основна ланка кредитної системи країн з ринковою економікою; універсальна кредитно-фінансова установа, головною задачею функціонування якої є залучення коштів населення і підприємств у вигляді внесків і розміщення їх від свого імені серед фізичних і юридичних осіб на умовах зворотності і платності.

По суті комерційні банки виконують функцію фінансових посередників, приймаючи внески і надаючи кредити.

Класифікація комерційних банків України:

за формою власності:

державних установ,

акціонерних товариств,

товариств з обмеженою відповідальністю,

кооперативних банків.

за територіальним характером діяльності:

регіональні - банки, що здійснюють свою діяльність на окремій території, ;

республіканські - банки, що виконують операції в багатьох регіонах через мережу філій ;

міжнародні - банки, що активно працюють на світових ринках і мають філії та представництва за кордоном ;

за розміром: виділяються найбільші, великі, середні та малі банки.

найбільші це банки, чиї сукупні активи перевищують 1 млрд. грн.,

великі — банки з активами понад 100 млн.,

середні — банки з активами вище 50 млн. грн.,

малі — до 50 млн. грн.

за наявністю мережі філій:

банки, що відкрили філії та територіальне відокремлені підрозділи;

банки без філій;

за сферою діяльності:

універсальні - банки, що здійснюють різноманітні операції та надають комплексні послуги;

спеціалізовані банки - банки, що виконують окремі специфічні операції та обслуговують певні галузі економіки, функціонуючи в означеному сегменті ринку.

6) За спеціалізацією:

Іпотечний банк — кредитно-фінансова установа, що спеціалізується на видачі довгострокових позичок (іпотечного кредиту) під заставу нерухомості - землі і міських будівель. Ресурси іпотечного банку складаються з власних нагромаджень і іпотечних облігацій - довгострокових цінних паперів, що випускаються під забезпечення нерухомим майном і що приносять фіксований відсоток. У сучасних умовах функції іпотечного банку можуть виконувати комерційні банки, страхові компанії, сільськогосподарські банки й інші кредитно-фінансові установи.

Інвестиційний банк — спеціалізований банк, що займається операціями з ЦП для мобілізації коштів і здійснення довгострокового кредитування підприємств різних сфер економіки. На відміну від комерційних банків інвестиційні банки не залучають депозити (внески), а спеціалізуються на випуску і розміщенні цінних паперів різних компаній, за допомогою чого вони мобілізують довгостроковий позичковий капітал і надають його позичальникам.

Ощадний банк — це фінансові інститути, діяльність яких базується на залученні заощаджень населення у формі вкладів і їх використанні на ринку міжбанківських кредитів та через надання споживчих позик.

Найважливіше завдання комерційного банку — максимізація вартості капіталу, тобто підвищення рівня доходів на кошти, що були вкладені в банк засновниками та акціонерами.

Основним показником діяльності комерційного банку є прибуток, як різниця між доходами та витратами від банківських операцій (банківська маржа).

Головні принципи управління діяльністю банків :

залучення фінансових ресурсів за найменшою вартістю;

пошук найбільш доходних варіантів розміщення цих ресурсів при забезпеченні прийнятного рівня ризику проведення операцій.

Основні види банківських операцій:

- Кредитні операції — це операції з надання банком позичальнику в тимчасове користування вільних грошових ресурсів на умовах платності, забезпеченості, поворотності, строковості та цільового характеру.

- Розрахунково-касові операції включають надання таких послуг, як зберігання коштів клієнтів на відповідних рахунках, отримання платежів на користь клієнтів та здійснення грошових переказів за дорученнями власників коштів, прийняття готівкових коштів для зарахування на рахунки клієнтів та видача готівки з цих рахунків через операційну касу банку.

- Інвестиційні операції — це операції з вкладання фінансових ресурсів у різноманітні цінні папери, інші боргові зобов'язання шляхом придбання цих фондових цінностей на фондових біржах й організованому позабіржовому ринку.

- Депозитні операції — це операції із залучення тимчасово вільних коштів юридичних та фізичних осіб на рахунки різних типів: поточні, бюджетні, вкладні.

- Міжбанківські операції — операції з не депозитного залучення ресурсів на міжбанківському ринку: отримання кредитів від Національного банку, позик, одержаних від інших комерційних банків; операції з надання позик банкам та розміщення депозитів у НБУ.

- Емісійні операції — діяльність банку з формування власного капіталу та не депозитного залучення фінансових ресурсів, що здійснюється через випуск банківських акцій, облігацій, векселів та інших боргових зобов'язань.

- Комісійні операції — це різноманітні консультаційні, інформаційні, аудиторські, облікові, реєстраторські, трастові послуги, в результаті надання яких банки отримують доход у вигляді комісії.

- Посередницькі операції — це послуги банків з розміщення цінних паперів емітентів на первинному фондовому ринку, брокерські та дилерські послуги в операціях з фондовими цінностями, іноземною валютою, інші види операцій на грошовому ринку, в яких банки виступають як посередники, поєднуючи інтереси різних сторін фінансових угод.

За економічною сутністю усі операції КБ можуть бути класифіковані як:

- Активні операції — це операції з розміщення банками власного капіталу та залучених ресурсів з метою отримання доходу, забезпечення діяльності й підтримання необхідного рівня ліквідності. До активних операцій належать: кредитні, засновницькі, інвестиційні, міжбанківські (надані позики), операції з придбання позаоборотних активів (приміщень, обладнання, тощо) та формування касових залишків і залишків коштів на кореспондентських рахунках банків.

- Пасивні операції, пов'язані з формуванням власного капіталу та ресурсної бази банку, забезпечують проведення активних операцій з метою досягнення запланованих показників доходності, ліквідності й платоспроможності. До пасивних операцій належать емісійні, депозитні та міжбанківські операції отримані позики).