МIНIСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ

УКРАЇНИ

ЗАПОРІЗЬКИЙ ІНСТИТУТ ЕКОНОМІКИ ТА ІНФОРМАЦІЙНИХ ТЕХНОЛОГІЙ

НАВЧАЛЬНО-МЕТОДИЧНИЙ ПОСІБНИК

дисципліни «ЕКОНОМетрика»

для студентів денної форми навчання напрямів:

6.050107 "Економіка підприємств"

6.050104 "Фінанси "

6.050102 "Економічна кібернетика"

6.050103 "Міжнародна економіка"

6.050106 "Облік і аудит"

Затверджено на засідані кафедри

Прикладної математики

Протокол N-----

від «-----« ------------------2013р

Запоріжжя 2013

Конспект лекцій дисципліни«Економетрика» для студентів денної

форми навчання / укладач к.т.н., доц. НуднийІ.П. – Запоріжжя.: ЗІЭІТ, 2013–

Укладач:

к.т.н., доцент НуднийІван Петрович

Економетрика вступ

Сьогодні діяльність в будь-якій галузі економіки (управління, фінансово-кредитній сфері, маркетингу, обліку, аудиті) вимагає від фахівця застосування сучасних методів роботи, знання досягнень світової економічної думки і розуміння наукової мови. Більшість нових методів засновано на економетричних моделях, концепціях і прийомах.

Специфічною особливістю діяльності економіста є робота в умовах браку інформації і неповноти вихідних даних. Аналіз такої інформації вимагає спеціальних методів, які становлять один з аспектів економетрики.

Центральною проблемою економетрики є побудова економетричної моделі та визначення можливостей її використання для опису, аналізу та прогнозування реальних економічних процесів.

Розвиток економетрики тісно пов'язано з вивченням мікро- та макроекономіки.

Свідченням всесвітнього визнання економетрики є присудження п'яти Нобелівських премій з економіки: в 1969, 1980, 1989, 2000, 2003 р.

Походження назви:

1) «Економетрика» - «економіка» і «метрика» (від гр. Metron - міра). Цей термін підкреслює зміст економетрики як науки: кількісне вираження тих зв'язків і співвідношень, які розкриті й обгрунтовані економічною теорією.

2) «Економетрія» - (від гр. Metreo - вимірюю).

У світовій науці загальновживаним став термін «економетрика». У будь-якому випадку, який би термін не вибрати, економетрика - це наука про вимірювання та аналізу економічних явищ та їх взаємозв'язків.

Наука економетрика виникла в результаті взаємодії та об'єднання трьох компонентів: статистики, економічної теорії та математики. Згодом до них приєдналася обчислювальна техніка.

Перші спроби кількісних досліджень в економіці відносяться до XVII ст.

Виділення економетрики в окрему науку відбулося в 1930р.

ТЕМА 1

ПАРНА РЕГРЕСІЯ І КОРЕЛЯЦІЯ

В ЕКОНОМІЧНИХ ДОСЛІДЖЕННЯХ.

Специфікація моделі.

Лінійна регресія і кореляція:

зміст і оцінка параметрів.

Одним з основних видів зв'язку статистичних показників є факторні зв'язки, які проявляються в узгодженій варіації досліджуваних показників. При цьому одні показники виступають як факторні, інші - як результативні. За своїм характером цей вид зв'язку є причинно-наслідковою (детермінованою) залежністю.

Факторні зв'язку: функціональні та кореляційні.

При функціональному зв'язку зміна результативної ознаки цілком обумовлена дією факторної ознаки:

При кореляційному

зв'язку зміна результативної

ознаки обумовлена впливом факторной

ознаки не цілком, а лише частково,

тому що можливий вплив інших чинників

:

:

Для кількісного опису взаємозв'язків між економічними змінними в економетриці використовуються такі методи статистики, як методи регресії та кореляції.

Залежно від кількості факторів, включених у рівняння регресії, прийнято розрізняти просту (парну) і множинну регресію.

Проста регресія

представляє собою модель, де середнє

значення залежної (що пояснюється)

змінної

розглядається як функція однієї

незалежної (що пояснює) змінної

розглядається як функція однієї

незалежної (що пояснює) змінної ,

тобто це модель виду

,

тобто це модель виду

Рівняння регресії називається

також кореляційної

залежністю між

і

і .

.

Множинна регресія

представляє собою модель, де середнє

значення залежної (що пояснюється)

змінної розглядається як функція

декількох незалежних (що пояснюють)

змінних

,

тобто це модель виду

,

тобто це модель виду

.

.

Будь-яке економетричне дослідження починається зі специфікації моделі, тобто з теорії, що встановлює зв'язок між явищами.

У першу чергу з усього кола факторів, що впливають на результативну ознаку, необхідно виділити найбільш суттєво впливові фактори. Парна регресія достатня, якщо є домінуючий фактор, який використовується у якості змінної, що пояснює. У цьому випадку потрібно знати, які інші чинники передбачаються незмінними, можливо, надалі їх доведеться врахувати в моделі і від простої регресії перейти до множинної.

Рівняння простої регресії характеризує зв'язок між двома змінними, який виявляється як певна закономірність лише в середньому по сукупності спостережень. У рівнянні регресії кореляційний по суті зв'язок ознак представляється у вигляді функціонального зв'язку, вираженої відповідної математичної функцією. Практично в кожному окремому випадку величина складається з двох складових:

,

,

де

- фактичне значення результативної

ознаки;

- фактичне значення результативної

ознаки;

- теоретичне значення

результативної ознаки, знайдене з

рівняння регресії;

- теоретичне значення

результативної ознаки, знайдене з

рівняння регресії;

- випадкова величина, що

характеризує відхилення реального

значення результативної ознаки від

теоретичного, знайденого по рівнянню

регресії.

- випадкова величина, що

характеризує відхилення реального

значення результативної ознаки від

теоретичного, знайденого по рівнянню

регресії.

У парній регресії специфікація моделі пов'язана з вибором виду математичної функції, а в множинної - також з відбором факторів, що включаються в модель.

При побудові регресійних моделей можуть використовуватися як лінійні, так і нелінійні функції.

Основним видом регресійних моделей є лінійна регресія, так як:

1) У більшості стандартних пакетів прикладних програм передбачена процедура перетворення нелінійних функцій у лінійні. В результаті дослідник працює з лінійною моделлю, побудованій за перетворений даними.

2) Варіація змінних

і

і може бути дуже обмежена, і реальний

ефект нелінійності їх зв'язку може не

виявитися.

може бути дуже обмежена, і реальний

ефект нелінійності їх зв'язку може не

виявитися.

3) Помилки вимірювання можуть звести нанівець зусилля по ускладнення моделі. Тому при грубих вимірах більш ефективно простий опис зв'язків.

Лінійна регресія знаходить широке застосування в економетриці зважаючи чіткої економічної інтерпретації її параметрів.

Лінійна регресія зводиться до знаходження рівняння виду

(1)

(1)

Рівняння (1) дозволяє за

заданими значеннями фактора

обчислювати теоретичні значення

результативної ознаки підстановкою в

нього фактичних значень фактора

обчислювати теоретичні значення

результативної ознаки підстановкою в

нього фактичних значень фактора .

.

Побудова лінійної регресії

зводиться до оцінки її параметрів

і

і .

Оцінки параметрів можуть бути знайдені

різними методами. Класичний - метод

найменших квадратів (МНК).

.

Оцінки параметрів можуть бути знайдені

різними методами. Класичний - метод

найменших квадратів (МНК).

МНК дозволяє отримати такі

оцінки параметрів

і

і ,

при яких сума квадратів відхилень

фактичних значень результативної ознаки

від розрахункових (теоретичних)

мінімальна:

,

при яких сума квадратів відхилень

фактичних значень результативної ознаки

від розрахункових (теоретичних)

мінімальна:

(3)

(3)

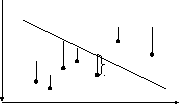

Тобто, з усієї безлічі ліній

лінія регресії на графіку вибирається

так, щоб сума квадратів відстаней по

вертикалі між точками

і цією лінією була б мінімальною.

і цією лінією була б мінімальною.

О

Так як ,отже,

,отже, .

.

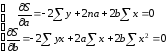

Для того, щоб знайти мінімум

функції (3), треба обчислити частинні

похідні по кожному з параметрів

і

і і прирівняти їх до нуля.

і прирівняти їх до нуля.

Позначимо

,

тоді:

,

тоді:

(4)

(4)

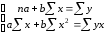

З (4) отримуємо систему рівнянь для знаходження оцінок параметрів

і

і :

:

(5)

(5)

Параметр

називаєтьсякоефіцієнтом

регресії. Його величина

показує середню зміну результату зі

зміною фактора на одну одиницю. Якщо

називаєтьсякоефіцієнтом

регресії. Його величина

показує середню зміну результату зі

зміною фактора на одну одиницю. Якщо

- зв'язок прямий, якщо

- зв'язок прямий, якщо - зворотній зв'язок.

- зворотній зв'язок.

Можливість чіткої економічної інтерпретації коефіцієнта регресії зробила лінійне рівняння регресії досить поширеним в економетричних дослідженнях.

Формально

- значення

- значення при

при .

Якщо ознака-фактор

.

Якщо ознака-фактор не може мати нульового значення, то

параметр

не може мати нульового значення, то

параметр не має економічного змісту. Якщо

не має економічного змісту. Якщо ,

то відносна зміна результату відбувається

повільніше, ніж зміна фактора. Тобто,

варіація результату менше варіації

фактора - коефіцієнт варіації за фактором

,

то відносна зміна результату відбувається

повільніше, ніж зміна фактора. Тобто,

варіація результату менше варіації

фактора - коефіцієнт варіації за фактором вище коефіцієнта для результату

вище коефіцієнта для результату :

: .

.