лекции по налог.системе

.doc

Содержательный модуль № 1.2. Организация налоговой системы

-

Экономическая сущность налоговой системы.

-

Научные основы и принципы построения налоговой системы.

-

Налоговая система Украины: этапы развития.

1. Сущность налоговой системы

Налоговая система является совокупностью установленных в государстве налогов и сборов. Шире трактуется понятие системы налогообложения. Это совокупность налогов и других налоговых платежей, а также принципов, методов и способов взимания и контроля за их поступлением в централизованные фонды государства. Кроме того, неотъемлемой частью системы налоітюбложения является налоговое законодательство.

Для обеспечения выполнения государством своих функций оно должно иметь соответствующие денежные ресурсы, которые аккумулируются в государственном бюджете страны. Основным источником поступления этих средств в большинстве стран являются налоговые платежи. Существующая в стране налоговая система предназначена для обеспечения соответствующих взаимоотношений между государственными органами и налогоплательщиками в вопросах уплаты налоговых платежей и наполнения государственного бюджета. В свою очередь, государство берет на себя обязательства по использованию этих средств на выполнение экономической, социальной, оборонной, оборонительной, внешнеэкономической и других функций.

В целом налоговая система является неотъемлемой составляющей частью финансовой и экономической систем государства. Она носит подчиненный характер и должна иметь го же направление, что и финансовая и экономическая системы. С другой стороны, налоговая система должна быть гибкой, то есть постоянно приспосабливаться к изменениям в экономической и финансовой системах и должна иметь ту же конечную цель. В связи с этим налоговая система создается и постоянно изменяется под влиянием различных факторов, в первую очередь, под влиянием внешнеэкономических. Кроме того, во многих случаях на её развитие и существование влияют факторы, которые носят субъективный характер и зависят от действий конкретного парламента страны, существующих политических групп, правительства или отдельных должностных лиц и той политики, которую они проводят. В некоторых случаях это особенно заметно при предоставлении льгот в налогообложении для отдельных отраслей или предприятий.

В условиях авторитарного режима управления экономикой, налоговая система базируется на решениях руководства государства и носит ярко выраженный фискальный характер. Её эффективность зависит от степени экономической прозрачности такого руководства, умения достаточно объективно оценивать сложившуюся ситуацию, а также от уроним платежеспособности населения.

В условиях командно-административной и рыночной экономических систем налоговая система базируется на основе коллективного решении проблемы налогообложения. Но при первом типе экономической системы жестко регламентируются все условия существования и деятельности субъектов хозяйствования, ограничиваются возможности предприятий и они уплачивают налоговые платежи вне зависимости от изменений условии существования, экономической среды и влияния различных факторов. В условиях рыночной экономики предприятие имеет больше возможностей изменения экономических параметров своей деятельности, появляется возможность выбора форм налогообложения в зависимости от видов экономической эффективности деятельности предприятия.

Налоговая система любой страны строится законодательным органом государства на основе компромиссов между отдельными существующими политическими силами. Поэтому и качество её зависит от уровня экономической компетенции и объективности ее разработчиков, уважения к плательщикам налогов с учетом соблюдения интересов государства. При этом необходимо соблюдать главный принцип - оптимальность налоговой системы, что бы она в наибольшей степени удовлетворяла бы интересы и плательщиков и государства.

Налоговая система, в нервую очередь, тесно связана с общественной формой производства и теми производственными отношениями, которые существуют и оказывают существенное влияние в государстве. Это

обусловлено следующим:

-

форма производства обусловливает и форму сбора средств в государственный бюджет и определяет форму осуществления соответствующих платежей. В условиях натурального хозяйства уплата налоговых платежей происходит, как правило, в натуральной форме. Дальнейшее развитие денежно-кредитных отношений создает условия перехода сначала к натурально-денежной, а затем и к денежной форме уплаты налогов;

большое значение имеет и форма собственности. В условиях, когда главной формой собственности является государственная, в большинстве случаев государство удовлетворяет свои потребности в денежных средствах преимущественно с помощью налогообложения земли, имущества, недвижимости или другой собственности, которая принадлежит государству. В этом случае база налогообложения достаточно ограничена и увеличение поступлений в государственный бюджет возможно, главным образом, только за счет увеличения налоговых ставок. Напротив, при развитом институте собственности, когда появляются новые формы собственности (корпоративная, коллективная, частная т.д.), появляется возможность расширения базы налогообложения за счет введения, в первую очередь, косвенных налогов, а также увеличения количества плательщиков налоговых платежей и т.п.

-

;дальнейшее развитие производства предусматривает его концентрацию и, соответственно, увеличение численности работников на этих предприятиях. Такая концентрация людей расширяет их общественны! потребности и потребности общества в целом. Это позволяет сконцентрироваї і усилия государства на наиболее полном удовлетворении этих потребностей < наименьшими расходами. С другой стороны, это дает возможность вводиті новые налоговые платежи, а также в некоторых случаях увеличивать их ставки;

-

развитие общественного производства влияет также на увеличен» уровня благосостояния граждан государства, а это, как правило, влияет ні более лояльное их отношение к уплате налогов. Чем выше благосостоянш граждан, тем спокойнее они реагируют на введение новых налоговых нлатежег или увеличение ставок существующих платежей. Кроме того, государство увеличивая свой бюджет, имеет возможность более полно и качественнс выполнять свои обязательства перед плательщиками налоговых платежей, а этч влияет на позитивное отношение последних и на более активную уплат; средств в бюджет.

С другой стороны, сама налоговая система также влияет ш общественное производство:

« изъятие налоговых платежей у какого-либо плательщика приводи" к уменьшению его дохода и возможностей расширения (усовершенствования своего производства. Поэтому он не заинтересован в уплате налоговы> платежей и желает или сменить базу налогообложения, или вообще переложит] налоговые платежи на других субъектов налогообложения;

« изменение ситуации, когда плательщик желает платить вместо того чтобы уклоняться от платы, возможна при условии получения плательщиком о-, государства эквивалента услуг. Кроме того, государство при определениг ставок налогообложения не должна устанавливать их таким образом, чтобь изымать у плательщика всю прибыль (доход) или большую её часть. V плательщика должна оставаться такая часть прибыли, которая бы позволял; ему в дальнейшем нормально развиваться, а также чтобы у него был; возможность стимулировать продуктивность труда своих работников;

-

налоговая система должна иметь стимулирующее направление. С помощью предоставления льгот, освобождения от уплаты отдельных налоговы> платежей государство дает возможность плательщикам в дальнейшая расширять и совершенствовать ггроизводство, внедрять последние достиженш научно-технического прогресса, стимулировать работников и т.п.;

« с помощью налоговой системы и собранных налоговых платеже! государство дает возможность перераспределять общие денежные ресурсь между отдельными отраслями национальной экономики. То есть средств; государственного бюджета в первую очередь направляются тем отраслям которые в большей степени удовлетворяют общественные потребностг граждан и направлены на решение наиболее важных общественных проблем;

® с ггомощью налоговой системы государство может влиять на смен) структуры совокупного производства и спрос потребителей. Увеличение налоговых платежей на отдельные товары соответственно увеличивает их ценз и они становятся не конкурентоспособными, их потребление сокращается, ; соответственно, сокращается и предложение. Особенно это касается товаров н< первой необходимости, продукции, опасной для потребления, и т.д. С другой стороны, с помощью системы льгот государство может снижать цены и соответственно формировать тот рынок на товары и услуги, который более соответствует требованиям экономической і) социальной политики государе) на Таким образом, государство может формировать не только спрос, но и весп, рынок товаров и продукции в целом;

• за счет собранных налоговых платежей государство может организовать производство тех товаров и услуг, которые носят общественно важное значение и удовлетворяют потребности всех или большинства граждан.

Эффективность действующей налоговой системы зависит оч налоговой базы (налогового законодательства), которая существует в государстве. Налоговое законодательство регулирует различные отношения, которые складываются:

■- между государственными органами, которые занимаются взиманием налоговых платежей, и непосредственно плательщиками налоговых платежей. В данном случае налоговым законодательством регулируются основные элементы налогового права, права и обязанности субъектов системы налогообложения, их статус и ответственность за нарушения действующего законодательства, причём как плательщиков, так и налоговых органов, методика и порядок расчёта и уплаты налоговых платежей, сроки уплаты и т.д.;

между государством и органами местного самоуправления. Соответственно, нормативно-правовые акты регулируют разграничение полномочий между этими ветками управления государством, определяю) уровень компетенции каждой из них. Законодательно распределяется налоговая база государственного и местных бюджетов, в том числе определяется та часті, в общегосударственном бюджете, которая закрепляется за местными бюджетами, или на которую могут рассчитывать органы местной) самоуправления;

между государством и налоговыми органами, которые отвечают за взимание налоговых платежей. В налоговом законодательстве определяется правовой статус этих органов, их ответственность за нарушение норм действующего законодательства, ответственность за несвоевременный сбор налоговых платежей и наполнение бюджетов всех уровней, за осуществление неэффективного контроля за этими процессами.

Дальнейшее развитие налоговой системы зависит от различных государственных институтов, которые в большинстве играют фискальную роль. К ним относятся:

- Верховная Рада Украины и её комитеты, в первую очередь, - парламентский Комитет по вопросам финансов и банковской деятельности. Он рассматривает различные предложения и вносит на утверждение высшему законодательному1 органу государства новые законы и дополнения к уже существующим, проводит анализ действующих законодательных документов и делает соответствующие заключению по проблемам налогового законодательства

-

;Кабинет Министров Украины, который готовит предложения у проект} Государственного бюджета Украины, в котором наибольшую часть занимаю' налоговые платежи, разрабатывает налоговую политику государства определяег недостатки существующей налоговой системы и вноси: предложения по поводу её усовершенствования на заседаниях Верховной Радь Украины;

-

таможенные органы, которые осуществляют контроль за прохождение!, товаров через таможенную границу Украины, проводят анализ действующей законодательства, существующих ставок таможенных платежей, id эффективность и возможных дальнейших изменений;

-

государственные внебюджетные фонды (Пенсионный фонд, фонд социального страхования, фонд занятости и т.д.), которые осуществляю: контроль за порядком уплаты средств в эти фонды юридическими т физическими лицами;

-

местные органы самоуправления, которые играют важную роль і определении размеров местных налогов и сборов для покрытия расходої местных бюджетов.

2. Научные основы и принципы построения налоговой системы

Несмотря на разнообразие налоговых систем в разных странах мира существуют принципы, которые обеспечивают общенаучные основь построения налоговой системы:

-

принцип выгоды и административного удобства;

-

принцип платежеспособности;

-

принцип определяющей базы.

Принцип выгоды и административного удобства состоит в том, чт< расходы вследствие уплаты налогов должны быть соизмеримы с темі выгодами, которые плательщики получают за счет общественных благ финансируемых из государственного бюджета.

Суть административного удобства состоит в том, что налоговая систем; должна быть максимально удобной для налогоплательщиков и государства < точки зрения организации налоговой работы.

Из принципа выгоды вытекает умозаключение, что государственна! деятельность в форме обеспечения государством общественных благ имее определенную цену, которая и приобретает форму налогов. Эти налоговым цены получили название цены по Линдалю. Равновесие при обмене «налоги ■ блата» возникает в том случае, если налоговые расходы на единиц; финансированные государством общественных благ осуществляются < предельной полезностью для каждого налогоплательщика. Оптимальної является система, которая обеспечивает не менее 80% предельной полезности.

Принцип платежеспособности утверждает, что налоговое брем: (величина налоговых обязательств) должно быть чётко определено j соответствии с платежеспособностью налогоплательщика (размера его доходов объемов потребления, имущественного состояния). С этим принципом связань горизонтальные и вертикальные равенства в налогообложении.

Горизонтальное равенство предусматривает, что плательщики надо: он і одинаковой платежеспособностью и налоговой базой (по доходу пни имуществу) уплачивают одинаковые суммы на протяжении определенного периода.

Вертикальное равенство достигается в случае, если плательщики налогов с разной платежеспособностью уплачивают разные по объему суммы которые дифференцируются согласно определенным этическим принципам социальной справедливости.

Это равенство возможно при условии использования прогрессивных ставок в налогообложении. Данный принцип измеряется и оценивается с помощью диаграммы Лоренца и коэффициента Джини. Диаграмма Лоренца позволяет провести своеобразную параллель между налоговыми поступлениями в бюджет государства и суммарным количеством плательщиков налогов. Идеальной желаемой является ситуация, когда определенное количество плательщиков (например 20%), уплачивают в бюджет соответственно двадцатипроцентный объем налоговых поступлений (на рисунке это прямая линия). Фактическое распределение налоговых поступлений, существующих на данное время в том или ином государстве, отображает кривая линия.

где НП -налоговые поступления;

ПН -плательщики налогов.

Коэффициент Джини определяет степень неравномерности распределения доходов и налоговых обязательств путем исчисления соотношения между кривой Лоренца, отображающей действительное распределение, и идеально равномерным желаемым распределением:

КД = :-—,

Д SA+Sg

Где КД — коэффициент Джини; Sa - площадь A; Sb - площадь В.

Очевидно, что чем больше кривая Лоренца наклоняется книзу, то есть чем больше она вогнута, тем значительнее неравномерность распределения доходов и налоговых обязательств, одним из факторов которого является налогообложение.

Принцип определяющей базы означает, что налоговая система в стране должна формироваться не хаотически, а согласно определенной социально- экономической доктрине. Количественным измерением является прогнозна» величина расходов бюджета.

В бюджетном планировании, и в частности в планировании налоговых поступлений, должна быть чёткая последовательность:

Пр. Б -> Пл. Д -» Пл. Р,

где Пр. Б - прогнозная величина сводного бюджета; Пр. Д - запланированный объём доходов; ГІл. Р - плановый объем расходов.

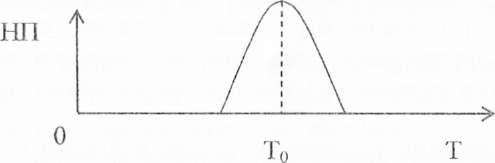

Следует отметить, что не всегда повышение нормы налогообложения в стране приводит к увеличению объёмов налоговых поступлений в государственную казну. Для анализа оптимальной нормы налогообложения учёными часто используется теория известного американского экономиста Лаффера. С помощью кривой Лаффера, которая является основой этой теории, доказано: если высота налоговых ставок превышает определенный критический уровень (То), дальнейшее повышение нормы налогообложения приводит не к увеличению, а наоборот-- к уменьшению налоговых поступлений.

где НИ — налоговые поступления; 'Г - ставка налога, или норма налогообложения; Т0 - оптимальная норма налогообложения.

Связь между нормой налогообложения и налоговыми поступлениями зависит от налоговой базы, то есть объекта налогообложения. Поэтому Лаффер исследовал эту связь с помощью показателя эластичности налоговой базы, который измеряется как отношение процентного изменения величины объекта налогообложения к процентному изменению нормы налогообложения, то есть процентных ставок, которые применяются к данному объекту (базе) налогообложения:

ДС/С _ где Ет ДТ/Т ~ СДҐ

где Е - эластичность налоговой базы; С - стоимостное измерение налоговой базы (объекта налогообложения); Т- норма налогообложения; АС - прирост или процент увеличения налоговой базы; ДТ - прирост или процент увеличения нормы налогообложения.3. Система налогообложения в Украине: история становления и развития проблемы и перспективы

До принятия христианства в Киевской Руси (до 9 века) основным налогом была дань, которая уплачивалась в натуральной форме и называлась «полюдье» (от словосочетания «хождение по людям»). Её собирали князь с дружиной, ежегодно объезжая дворы. Причём размер дани не регламентировался и зависел от милости князя. При таких обстоятельствах после убийства князя Игоря княгиня Ольга вводит «погосты» (центральные административные места для граждан, где собирали дань), «уроки» и «уставы» - размеры и содержание сборов. Эта была первая реформа налоговой системы, благодаря которой удалось упорядочить поступление дани. После внедрения внуком княгини Ольги - князем Владимиром Святославовичем христианства (9 - 13 столетья) дань стала уплачиваться в денежной форме (в виде гривны). При этом крестьяне платили ещё и натуральный оброк. Другим видом налога тех времен было «поплужное», то есть налог с каждого плуга. Поплужное взималось на военные расходы, содержание княжеского двора.

Во время Литовского периода (14-15 веков) существенных изменений в системе налогов не происходило. Крестьяне должны были уплачивать натуральный оброк, дань в натуральной форме, появились отработки на барщине и другие налоги. После 1469 года (после унии Литвы с Польшей) на украинских землях вводится польская налоговая система, при которой крестьяне («холопы») обязаны были платить своим хозяевам («шляхте») барщину (панщину), натуральную дань, денежные подати и отбывать трудовые повинности (отработки на панщине), которые составляли от трёх до шести дней в неделю.

После присоединения украинских земель к России основным налогом становится «подымье», или подворный налог, который уплачивался каждым сельским двором. Им облагались одинаковом мерой дворы, где проживало, например, 20 и более душ, и дворы, состоявшие из двух - трёх душ. Это вызывало недовольство населения и даже восстания. Поэтому во времена Петра первого в Российской империи вместо подворовой системы налогообложения было введено подушное, когда облагались налогами не двор, а души. Поэтому такой налог- получил название «поголовщина» или подушная подать. Ставка налога в размере 70 копеек с человека была неизменной и взималась на протяжении 70 лет. В Украине этот налог просуществовал до 1887 года.После Октябрьской революции 1917 года основными налогами становятся контрибуции на состоятельные слои населения на местном уровне, чрезвычайные налоги в виде революционного налога (если зарплата или пенсия превышала 1500-3000 рублей) и фискальная монополия. В период НЭПа (1921- 1924 гг.) налоги становятся не только способом давления на состоятельные слои населения, но и основным источником финансирования советской системы. Вместо контрибуций и чрезвычайных налогов водятся: акцизы на вина, спички, спирт, табачные изделия, соль, сахар, ликеро-водочные изделия и другие товары повышенного спроса; налога на промысел, который уплачивали предприятия всех форм собственности; подоходно-имущественный налог с граждан (с доходом более 75 рублей в месяц) и единый сельскохозяйственны! налог в денежной форме с крестьян. Однако при этом, централизация средств г отсутствие какой-либо самостоятельности лишали предприятия инициативы и постепенно втягивали страну в финансовый кризис.

Уже в 30-х годах советское государство отбросило налоговые методы формирования государственных доходов и перешло, преимущественно, к административным. Советские экономисты стоимость общественных благ определяли по марксистской формуле трудовой стоимости. В научных трудах К. Маркса нет положений о природе и содержании финансовых отношений, о налоги он однозначно называл способом эксплуатации трудящихся. Следуя такой методологии, финансисты марксистской школы утверждали, что налог как общественное явление является порождением государства, суть которого сводится к односторонней диктатуре со стороны правящей верхушки относительно условий формирования и использования денежного дохода общества. Таким образом, процесс естественной эволюции налогообложения в Украине был прерван.

После возникновения нового государства после распада Советского Союза стала формироваться отечественная налоговая система. Этот процесс в основном состоял во внедрении известных мировой практике форм налогообложения. Адекватность введения основных видов налогов, которые хорошо зарекомендовали себя во всех развитых странах мира, особенностям социально-экономического развития Украины, до сих пор проверяется на практике.

Пути Украины к стабилизации экономики в свое время наиболее контрастно высветлили недостатки налоговой системы. Многочисленные изменения, которые перманентно вносились в налоговое законодательство с целью усовершенствования налоговой системы, привели к принятию значительного количества законных и подзаконных актов, которыми руководствовалась налоговая служба Украины. Безусловно, такое состояние налогового законодательства требовало коренных изменений и создания единого закона - Налогового кодекса, который бы гармонизировал налоговую составляющую в системе государственных финансов Украины.

Кроме того, глобальный экономический кризис, который существенно отразился на экономике Украины, сформировал предпосылки для «перезагрузки» всей системы государственных финансов и её налоговой составляющей в частности.

Целями такой «перезагрузки» системы государственных финансов и её налоговой составляющей стали:

-

стабилизация экономики Украины;

-

повышение её конкурентоспособности;

обеспечение стойкого экономического роста на инновационно- инвестиционной основе при условии увеличения совокупных налоговых поступлений в бюджеты всех уровней и государственных целевых фондов;

проведение сбалансированной бюджетной политики на средне- и долгосрочную перспективу.

Ill

Реформирование налоговой системы Украины происходит с учетом тенденций развития систем налогообложения в странах - соседях и странах членах ЕС. Такие тенденции в свою очередь формируются под решающим влиянием международной налоговой конкуренции, европейской налоговой гармонизации и координации национальной налоговой политики.

В действующем налоговом Кодексе использован практически единственный критерий классификации налогов и сборов - в зависимости от компетенции органа, который вводит в действие налоговый платеж на соответствующей территории:

а) общегосударственные - налоги и сборы, установленные Верховной Радой Украины и вводятся исключительно законами Украины и действуют на всей территории Украины;

б) местные — налоги и сборы, перечень которых устанавливается Верховной Радой Украины, но вводятся в действие местными советами и действуют на территории соответствующих территориальных сообществ.

По сравнению с предыдущей налоговой системой, действующей в Украине до введения Налогового кодекса, на сегодняшний день количество общегосударственных налогов сокращено с 29 налогов и сборов до 18. Перечислим их:

-

налог на прибыль предприятий;

-

налог на доходы физических лиц;

-

налог на добавленную стоимость;

-

акцизный налог;

-

сбор за первую регистрацию транспортного средства;

-

экологический налог;

-

рентная плата за транспортировку нефти и нефтепродуктов по магистральным нефтепроводам и нефтепродуктопроводам, транзитную транспортировку трубопроводами природного газа и аммиака гю территории Украины;

-

рентная плата за нефть, природный газ и газовый конденсат, добываемые в Украине;

-

плата за пользование недрами;

-

плата за землю;

-

сбор за пользование радиочастотным ресурсом Украины;

-

сбор за специальное использование воды;

-

сбор за специальное использование лесных ресурсов;

-

фиксированный сельскохозяйственный налог;

-

сбор на развитие виноградарства, садоводства и хмелеводства;

-

пошлина;

-

сбор в виде целевой надбавки к действующему тарифу на электрическую и тепловую энергию, кроме электроэнергии, произведенной квалифицированными когенерационными установками;