МІНІСТЕРСТВО ОСВІТИ, НАУКИ, МОЛОДІ ТА СПОРТА УКРАЇНИ

ЗАОПРІЗЬКИЙ ІНСТИТУТ ЕКОНОМІКИ ТА ІНФОРМАЦІЙНИХ ТЕХНОЛОГІЙ

Кафедра Економіки підприємства

Звіт про проходження виробничої практики на базі

заводу ООО ЗНА,,Лідер Електрик”

Керівник Розумовська К.В.

Виконала

Студентка гр.ОА-119 Кітікова Я.М.

Запоріжжя

2012

Зміст

1.Загальна характеристика підприємства.

2. Облікова політика підприємства.

3. Облік необоротних активів.

4. Облік запасів.

5. Облік власного капіталу .

6. Облік витрат підприємства.

7. Облік доходів і результатів діяльності підприємства.

8. Бухгалтерська звітність.

9. Оцінка ведення бухгалтерського обліку на підприємстві.

Висновки та пропозиції

Список використаної літератури

Додатки

Вступ

Моя виробнича практика проходила на заводі низьковольтної апаратури ,,Лідер Електрик ”- компанія з виробництва низьковольтного і високо-вольтного електроустаткування і електротехнічних послуг. Вони є лідером на ринку виробництва в галузі електроенергетики завдяки високій якості у поєднанні з орієнтацією на потреби сучасного промислового сегменту, а також повної відповідальності за результат перед замовниками. Вони вносять помітний внесок у стійкий економічний розвиток сучасної електротехнічної галузі. Випускають довговічне і надійне електроустаткування ЗНА ,,Лідер Електрик” сприяє поліпшенню роботу своїх клієнтів.

За час проходження практики метою студентів є: оволодіти навиками, вміннями і способами організації майбутньої професійної діяльності. Практиканти ознайомлюються з організаційною структурою управління підприємством, з постановкою роботи обліку на підприємстві, структурою і функціями бухгалтерських служб. Набули практичних навичок для самостійної роботи, вивчили і оволоділи нормативною базою бухгалтерського обліку, методикою обліку господарських операцій.

Під час практики студенти збирають матеріали, дізнаються всю необхідну інформацію для написання звітів, курсових робіт за обраними заздалегідь темами.

Дякуючи тому, що студенти проходять практику, збирають інформацію, документи, тим самим отримують необхідний досвід справжньої роботи.

Загальна характеристика підприємства

Завод низьковольтної апаратури ,,Лідер Електрик ” - це абсолютно новий формат компанії на ринку виробництва низьковольтного і високовольтного електроустаткування і електротехнічних послуг. Вони займають лідируючу позицію на ринку виробництва в галузі електроенергетики завдяки високій якості у поєднанні з орієнтацією на потреби сучасного промислового сегменту, а також повної відповідальності за результат перед замовниками. Комплекс послуг ЗНА ,,Лідер Електрик ” застосовується для промислових електроприводів , вантажопідйомних механізмів, установок, агрегатів, комплексів, а також допоміжного низьковольтного електроустаткування. На заводі працюють висококваліфіковані інженери і робочий персонал. Підприємство оснащене передовими технологіями і включає в себе як спеціально обладнані електроапаратурою робочі місця, так і промислові верстати загального призначення. Це дозволяє виробляти найширший асортимент для задоволення всіх потреб клієнтів. З урахуванням ринку вони щорічно розробляють і виводять на ринок нові вироби.

Місія компанії виробляти високоякісне надійне електричне обладнання, яке дозволяє тисячам підприємств працювати і досягати успіху. Вони використовують досвід професіоналів та передові технології для досягнення найвищого результату і лідерства.

Вони вносять помітний внесок у стійкий економічний розвиток сучасної електротехнічної галузі. Випускають довговічне і надійне електроустаткування ЗНА ,,Лідер Електрик” сприяє поліпшенню роботу своїх клієнтів.

Значний обсяг виробництва покладає на компанію величезну відповідальність. Тому на кожному етапі виробництва особливу увагу приділяють якості. На різних етапах виробництва проводять тестування, контролюють роботу кваліфіковані фахівці, які дозволяють тримати високу планку якості, допомагають постійно розвиватися.

Виробничий підрозділ ЗНА «Лідер Електрик» може запропонувати рішення задач найвищого рівня складності з гарантією якісного і своєчасного результату завдяки оснащеності виробничих цехів, професіоналізму і багаторічному досвіду співробітників. На сьогоднішній день на ЗНА «Лідер Електрик» успішно працюють такі лінії виробництва: - Лінія з виробництва комплектних електропристроїв від 0,4 до 35 кВ; - Лінія з виробництва електрообладнання до 1000В; - Лінія по виробництву блоків резисторів і пускорегулювальних апаратів; - Лінія з виробництва електромонтажних виробів; - Лінія по виробництву металоконструкцій. Також одним з напрямків діяльності компанії ЗНА «Лідер Електрик» є виконання комплексу електротехнічних послуг.

Окрему увагу на підприємстві приділяють вдосконаленню моделей управління. Професійне динамічне управління - необхідна складова сучасного бізнесу, саме тому вони невпинно працюють над оптимізацією бізнес-процесів. Всі дії, вчинені в ході розробки і виготовлення продукції, є логічними і впорядкованими. Ще одним чинником успіху їхньої компанії є чуйне ставлення до бажань клієнтів. Вони знають, що навіть найсучасніше устаткування і робота фахівців з багаторічним досвідом будуть марні без своєчасної та адекватної реакції на ринкові тенденції. Саме тому вони не обмежуються нарощуванням виробничих потужностей і безперервним підвищенням кваліфікації співробітників, але і постійно розвивають можливості відділу маркетингу. Адже саме з допомогою своїх клієнтів вони розвиваються і покоряють нові горизонти якості та надійності.

Конкурентні переваги: 1. ЗНА «Лідер Електрик» виробляє низьковольтне, високовольтне електрообладнання, виконує весь комплекс електромонтажних робіт, що дозволяє знизити витрати на реалізацію проекту в цілому. 2. Завдяки індивідуальному підходу до кожного проекту, ви отримаєте якісні технічні рішення по створенню, реконструкції та обслуговування систем електропостачання об'єктів промислового і цивільного будівництва, сільського господарства, нафтогазовій галузі, комерційних та приватних об'єктів. 3. Широкий спектр можливих варіантів комплектації надасть Вам можливість вибрати необхідний варіант електрообладнання у відповідності до умов експлуатації, функціональним призначенням, містобудівними вимогами, потужністю і числом підключаються. 4. Власне виробництво металоконструкцій дозволяє виготовити для Вас шафи типових і нестандартних габаритних розмірів. 5. В КТП передбачаються зашиті від різних впливів: від перенапруг, пов'язаних з атмосферою; від коротких замикань, що відбуваються між фазами; від перевантаження і коротких замикань лінії ПН, що дозволяє працювати обслуговуючому персоналу в безпечних умовах. 6. Високий ступінь монтажу забезпечує швидке введення підстанцій в експлуатацію, що істотно заощаджує кошти. 7. Вся продукція відповідає стандартам якості і надійності, яка підтверджена наявністю ліцензій, висновків експертиз та наявністю свідоцтв, що свідчить про високий рівень якості продукції, що випускається. 8. Використання при виробництві нових технологій збірки і комплектації обладнання, спеціальної порошкового фарбування, потовщених матеріалів і високого ступеня монтажу дозволяє забезпечити ефективну працездатність обладнання. 9. Виготовлення електрообладнання згідно всіх вимог та умов Замовників, а також узгодження змін по потребі з Горпромтехнадзором дає можливість підібрати клієнтам різні оптимальні рішення. 10. Вся продукція підприємства комплектується апаратурою поточного року випуску від заводів-виробників, що дає можливість отримати нове електрообладнання та скоротити витрати на капітальні ремонти. 11. Внутрішній контроль якості електрообладнання, який здійснюється на всіх етапах виробництва від металоконструкцій до готової продукції, дозволяє забезпечити гарантовану якість продукції, що випускається. 12. Здійснення авторського нагляду дозволяє підприємству проводити комплекс заходів для забезпечення відповідності технологічних і технічних рішень, показників що вводиться в експлуатацію, рішенням і показникам, передбаченим у затвердженій Замовником проектній документації. 13. Безперебійну працездатність електрообладнання гарантовано протягом 12 місяців з дня введення в експлуатацію, що визначає відповідальність підприємства за встановлене електрообладнання. 14. За період роботи на промисловому ринку підприємство не має рекламацій, що свідчить про якість виробленої продукції і надійної репутації підприємства. 15. Ми докладаємо значних зусиль з підготовки персоналу (навчання, тренінги), щоб краще відповідати Вашим потребам. 16. Підтримка корпоративного стилю підприємства свідчить про відкритість і високу культуру ведення бізнесу. 17. Регулярне здійснення рекламної діяльності дозволяє забезпечувати своєчасну інформаційну підтримку клієнтів. 18. ЗНА «Лідер Електрик» - єдиний завод, який працює з усіма металургійними підприємствами України, що свідчить про надійність вироблюваного електрообладнання. 19. Виконання робіт з капітального ремонту, монтажу, налагодження та модернізації об'єктів «під ключ» дає можливість надати замовнику весь комплекс електротехнічних послуг. 20. ЗНА «Лідер Електрик» працює тільки із сертифікованими підприємствами електротехнічної галузі для забезпечення надійності та якості виробленого електрообладнання, використовуючи комплектуючі від заводів-виробників поточного року випуску.

Продовжуючи реалізацію програми по виходу на нові ринки, представники ЗНА «Лідер Електрик» налагодили партнерські відносини з промисловими підприємствами та будівельними організаціями України, Росії, Білорусії, Молдови,Індії,Казахстану,Туркменістану. На сьогоднішній день ЗНА «Лідер Електрик» є єдиним підприємством, яке плідно співпрацює з всіма металургійними підприємствами України. Участь у міжнародних виставках дає їм потужний імпульс для встановлення вигідних контактів з українськими та зарубіжними партнерами. Політика ЗНА «Лідер Електрик» орієнтована на найбільш повне задоволення клієнта в надійному та якісному електрообладнанні. Постійний розвиток і активний пошук нових можливостей, а також продуманий підхід до виробничій системі, дозволяє компанії по праву бути флагманом галузі в області якості продукції, що випускається. Свідченням цього служить отриманий сертифікат на систему управління якістю «ISO 9001-2001».

Облікова політика підприємства

Положення № 1213 наказано визначати облікову політику виключно на основі положень (стандартів) бухгалтерського обліку та інших нормативно-правових актів у сфері бухгалтерського обліку та фінансової звітності. А яким чином слід чинити підприємствам при виробленні власної облікової політики в нерегламентованих названими документами ситуаціях Мінфін замовчує. Питання встановлення облікової політики на підприємстві належать до компетенції його власника (власників) або органу, уповноваженого управ-ляти державним майном та корпоративними правами держави. Прийнята підприємством облікова політика оформляється відповідним організаційно-розпорядчим документом - наказом або розпорядженням. При цьому текст облікової політики може бути викладений як в самому наказі, так і може бути додатком до нього. Зверніть увагу, що при затвердженні облікової політики немає не обхід-ності вказувати, на який звітний рік вона приймається, оскільки облікова по-літика повинна застосовуватися послідовно з року в рік, а значить, розроб-ляється підприємством не на якийсь певний термін, а на тривалий період його діяльності . Складові облікової політики. Пункт 23 П (С) БО 1 зобов'язує підприємства висвітлювати обрану обліко-ву політику шляхом опису: - Принципів оцінки статей звітності; - Методів обліку щодо окремих статей звітності. Іншими словами, основна інформація, яку повинна містити облікова полі-тика, - це опис принципів оцінки статей звітності підприємства та вибір одно-го із запропонованих П (С) БО методів обліку, яким треба неухильно слідувати, щоб скласти достовірну фінансову звітність. Офіційна позиція Мінфіну щодо вимог, які висуваються до облікової полі-тики підприємства по встановленню методів оцінки, обліку і процедур, наве-дена в листі № 27793. Відповідно до положень даного листа розпорядчий до-кумент, що регламентує вибір облікової політики підприємства, повинен виз-начити застосування: - Методів оцінки вибуття запасів; - Періодичності визначення середньозваженої собівартості одиниці запасів; - Порядку обліку (ідентифіковано чи загалом) і розподілу транспортно-заготівельних витрат; - Методів амортизації необоротних активів; - Вартісних ознак предметів, що входять до складу малоцінних необоротних матеріальних активів; Періодичності (періоду) зарахування сум дооцінки необоротних активів до складу нерозподіленого прибутку; - Методу обчислення резерву сумнівних боргів; - Переліку створюваних забезпечень майбутніх витрат і платежів; - Порядку оцінки ступеня завершеності операцій з надання послуг; - Сегментів, пріоритетного виду сегмента, засад ціноутворення у внутрішньо-господарських розрахунках; - Переліку і складу змінних і постійних загальновиробничих витрат, бази їх розподілу; - Переліку і складу статей калькулювання виробничої собівартості продукції (робіт, послуг); - Порядку визначення ступеня завершеності робіт за будівельним контрактом; - Дати визнання придбаних у результаті систематичних операцій фінансових активів; - Бази розподілу витрат за операціями з інструментами власного капіталу; - Порога суттєвості щодо окремих об'єктів обліку; - Переоцінки необоротних активів; - Періодичності відображення відстрочених податкових активів і відстрочених податкових зобов'язань. Поряд з цим лист № 27793 пропонує до розпорядчого документа, що встановлює облікову політику підприємства, включати також питання: - Застосування окремого субрахунку обліку транспортно-заготівельних витрат; - Відкриття рахунків класу 8 "Витрати за елементами" і / або рахунків класу 9 "Витрати діяльності" Плану рахунків; - Складання окремого балансу філіями, представництвами, відділеннями та іншими відокремленими підрозділами підприємства. Однак, на наш погляд, зазначені заходи, як не мають прямого відношення до облікової політики, доцільно відображати в якості складових елементів зовсім іншого розпорядчого документа, який оформлюється підприємством, - наказу про організацію бухгалтерського обліку на підприємстві. Підприємства державного та комунального секторів економіки при роз-робці власної облікової політики зобов'язані керуватися нормами Положення № 1213, розділ II якого так і називається: "Облікова політика підприємств державного, комунального секторів економіки".

Перелік питань, що підлягають висвітленню в розпорядчому документі про облікову політику названих підприємств, наведено у п. 2 розділу II Положе-ння № 1213. Цей перелік практично повністю повторює складові облікової політики, перелічені у листі № 27793, за одним-єдиним винятком. Так, згідно з Положенням № 1213 розпорядчий документ про облікову політику має визначити , крім іншого, ще й порядок обліку фінансових витрат. Таке доповнення цілком з'ясовано. Адже розділ II Положення № 1213 було акту-алізовано внесенням до нього змін наказом Мінфіну від 05.03.2008 р. № 353, а от лист № 27793 ніяким правкам з моменту його виходу не піддавалося, хоча за цей час випущені нові стандарти бухгалтерського обліку (зокрема, П (С) БО 31 "Фінансові витрати", затверджене наказом Мінфіну від 28.04.2006 р. № 415), а багато хто з діючих підкориговані. Цілком очевидно, що вста-новлення порядку обліку фінансових витрат відноситься до області облікової політики всіх підприємств, а не лише державного і комунального секторів економіки, тому відповідний вибір повинен знайти відображення в обліковій політиці підприємств та інших форм власності теж. При встановленні облікової політики щодо порядку обліку фінансових вит-рат важливо пам'ятати про підхід ДПАУ до питання віднесення до валових витрат відсотків за кредитами на придбання основних фондів, викладеному в листі від 10.11.2008 р. № 22025/7/15-0217 (див. " Податки та бухгалтерський облік ", 2008, № 96). У ньому ДПАУ ставить у пряму залежність можливість включення до складу валових витрат відсотків за кредитами, отриманими на придбання основних фондів, від положень облікової політики підприємства, роблячи такий висновок: "... якщо облікова політика підприємства передба-чає капіталізацію фінансових витрат, пов'язаних зі створенням ( ремонтом) основних фондів, то виплата процентів за борговими зобов'язаннями, які фак-тично здійснені на дату створення таких основних фондів, включається до їх балансової вартості ". Безумовно, така позиція податкового органу прямо су-перечить спеціальній нормі п.п. 5.5.1 ст. 5 Закону про податок на прибуток, але про неї треба знати, а можливо, і брати до уваги, передбачаючи обліко-вою політикою підприємства капіталізацію фінансових витрат, пов'язаних зі створенням кваліфікаційного активу. Що включати в облікову політику:

Формування облікової політики підприємства по конкретному напрямку полягає у виборі одного варіанта з декількох альтернативних, передбачених нормативно-правовими актами з бухгалтерського обліку. При цьому, облікова політика підприємства визначається на підставі принципів, методів і процедур, регламентованих не тільки П (С) БО, при обранні того чи іншого варіанту можуть використовуватися також інші нормативно-правові доку-менти, що регулюють методологію бухгалтерського обліку та складання фінансової звітності. Треба сказати, що переважна більшість принципів, методів і процедур, які використовуються для складання та подання фінансової звітності, безальтернативно (однозначно) прописані в нормативних документах з бух-галтерського обліку, тому перераховувати їх в обліковій політиці немає пот-реби. Адже такі норми підлягають безумовному виконанню, тобто є імпера-тивними для застосування підприємством. Про недоцільність включення до розпорядчого документа про облікову політику підприємства безальтерна-тивних методів оцінки, обліку і процедур (імперативних норм) Мінфін вис-ловився в листах № 27793 та від 21.03.2006 р. № 31-34000-20-16/5770. Висвітлювати обрану облікову політику шляхом опису принципів оцінки і методів обліку окремих статей фінансової звітності із зазначенням одного або декількох допустимих варіантів потрібно тільки тоді, коли нормативно-правові акти у сфері бухгалтерського обліку надають можливість вибору (містять більше одного варіанта). На це вказує і Мінфін у листі від 06.03.2006 р. № 31-34000-20-10/4555. Причому з усіх допустимих варіантів слід вибрати той, який найбільш повно відображає специфіку господарської діяльності коняретного підприємства. Вибір відповідного варіанту повинен бути закрі-плений у розпорядчому документі, що встановлює облікову політику під-приємства.

При цьому, розглядаючи в процесі вироблення власної облікової політики всі теоретично можливі варіанти, до наказу (розпорядження) про облікову політику необхідно заносити ті з них, якими підприємство буде керуватися у своїй повсякденній діяльності або має намір скористатися в найближчому майбутньому. Наприклад, якщо підприємство не здійснює і не планує здій-нювати будівельну діяльність, то йому немає потреби встановлювати його обліковою політикою методи визначення ступеня завершеності робіт за бу-дівельним контрактом. Вгадувати наперед усі події та операції, а тим більше перераховувати в наказі (розпорядженні) про облікову політику всі можливі варіанти принципів оцінки і методів обліку не слід, так як при виникненні в майбутньому на підприємстві фактів господарської діяльності, які не мали місця раніше, облікова політика може бути доповнена, а в окремих випадках змінена. Зміна облікової політики. Один з основоположних принципів підготовки фінансової звітності – принцип послідовності - передбачає постійне (із року в рік) застосування під-приємством обраної ним облікової політики (п. 18 П (С) БО 1). За допомо-гою даного принципу досягається відповідність фінансової звітності такої якісну характеристику, як порівнянність, що в подальшому дає можливість користувачам порівнювати фінансові звіти підприємства за різні періоди для встановлення тенденцій у його фінансовому стані, фінансових результатах діяльності та грошових потоках. Передумовою зіставності є подача відпо-відної інформації попереднього періоду та розкриття інформації про обліко-ву політику і її зміни. Згідно зі ст. 4 Закону про бухгалтерський облік змінити облікову політику підприємство може тільки у виняткових випадках, прямо встановлених в П (С) БО. Причому перегляд облікової політики має бути обгрунтована, а всі зміни розкриті у фінансовій звітності (ст. 4 Закону про бухгалтерський облік, п. 18 П (С) БО 1). Випадки, коли можуть бути внесені зміни в облікову політику, наведені в п. 9 П (С) БО 6, а саме при: - Зміні статутних вимог (для підприємств державного, комунального секторів економіки за п. 3 розділу II Положення № 1213 - вимог установчих документ-тів підприємства); - Зміні вимог органу, який затверджує П (С) БО (яким відповідно до п. 2 ст. 6 Закону про бухгалтерський облік є Мінфін), а для підприємств державного, комунального секторів економіки - ще й органу управління (п. 3 розділу II Положення № 1213). Перегляд окремих положень облікової політики можливий також за наявно-сті впевненості підприємства в тому, що такі зміни забезпечать більш досто-вірне відображення подій або господарських операцій у його фінансовій звіт-ності. Від підприємств державного та комунального секторів економіки п. 3 розділу II Положення № 1213 прямо вимагає, щоб даний факт підтверджений відповідними обгрунтуваннями бухгалтерської служби (бухгалтера) підприємства. Одночасно з цим п. 10 П (С) БО 6 наводить перелік випадків, які не можуть розцінюватися як зміни облікової політики. Так, зміною облікової політики не вважається встановлення облікової політики для подій або операцій, які: - Відрізняються за змістом від попередніх подій або операцій; - Не відбувалися раніше. За загальним правилом облікова політика застосовується підприємством до подій та операцій з моменту їх виникнення (п. 11 П (С) БО 6). Виняток ста-новлять ті ситуації, коли при внесенні змін до облікової політики неможливо визначити достовірно суму коригування нерозподіленого прибутку на поча-ток звітного року. При такому розвитку подій облікова політика поширюєть-ся тільки на події й операції, які відбуваються після дати зміни облікової по-літики (п. 13 П (С) БУ6). Теоретично такою датою може бути будь-яка, обра-на підприємством. Однак з практичної точки зору найбільш прийнятним є 1 січня (початок фінансового року), оскільки коригування облікової політики з початку нового звітного року забезпечить послідовність облікового процесу протягом цього періоду та більшу порівнянність показників фінансової звіт-ності. Доповнювати ж облікову політику підприємства можуть в будь-який час, а не тільки з початку нового календарного року. Наприклад, якщо підприємс-тво починає діяльність, якою не займалося раніше, то внести поправки в облі-кову політику у вигляді опису принципів і методів відображення фактів гос-подарського життя, відмінних по суті від мали місце раніше або виникли вперше, воно вправі з такого моменту. Яких коригувань фінансової звітності за минулі періоди це не зажадає, оскільки дана подія не є зміною облікової політики. Зміни та доповнення облікової політики оформляються в тому ж порядку, що і вже прийнята підприємством облікова політика - відповідним роз поряд-чим документом - наказом (розпорядженням), яким власне і коректується базовий наказ (розпорядження) про облікову політику підприємства. У ситуа-ції, коли внесені до облікової політики зміни за обсягом охоплюють більшу частину тексту або істотно впливають на її зміст, Мінфін у своєму листі № 27793 рекомендує розпорядчий документ про облікову політику підприємс-тва повністю викласти в новій редакції. Відображення змін в звітності Як уже згадувалося, відповідно до норм п. 11 П (С) БО 6 облікова політика застосовується до подій та операцій з моменту їх виникнення. Вплив зміни облікової політики на події та операції минулих періодів п. 12 П (С) БО 6 вимагає відображати у фінансовій звітності шляхом: - Коригування сальдо нерозподіленого прибутку на початок звітного року; - Повторного подання порівняльної інформації за попередні звітні періоди. У міжнародній практиці такий механізм позначений як ретроспективний ме-тод коригування фінансової звітності. При цьому ретроспективне від обра-ження змін полягає в застосуванні новообраної облікової політики до подій і операцій таким чином, начебто така нова облікова політика застосовувалася завжди, а не з моменту її встановлення. Тобто коригування впливає на по-казники не тільки поточного та майбутніх періодів, але і на показники по-передніх звітних періодів. У тому випадку, коли суму коригування нерозподіленого прибутку на початок звітного року достовірно визначити неможливо, здійснюється перспективне відображення змін облікової політики (п. 13 П (С) БУ6), полягає в поширенні впливу облікової політики на події та операції, які відбуваються після дати зміни облікової політики. При цьому не проводиться жодних коригувань показників минулих звітних періодів - ні у відношенні сальдо нерозподіленого прибутку на початок періоду, ні відносно відображу-ної у звітності суми чистого прибутку (або збитку), так як існуючі залишки на початок звітного року в даному випадку не перераховуються, а порівняль-на інформація повторно не подається. У зазначеній ситуації п. 22 П (С) БО 6 зобов'язує у примітках до фінансових звітів розкривати: - Обгрунтування неможливості достовірного визначення суми коригування нерозподіленого прибутку на початок звітного року; - Недоцільність перерахунку порівняльної інформації про попередні звітні періоди. У той же час найчастіше на практиці важко розмежувати перегляд обліко-вої політики та зміни облікових оцінок. За таких обставин прийнята зміна розглядається п. 14 П (С) БО 6 як зміна облікових оцінок. Під облікової оцінкою п. 3 П (С) БО 6 розуміє попередню оцінку, викорис-товувану підприємством з метою розподілу витрат і доходів між відповідни-ми звітними періодами. Виходячи з визначення терміна "облікова політика" нескладно помітити, що облікова оцінка є невід'ємною складовою облікової політики підприємства та забезпечення достовірності фінансової звітності. Завдання та обов’язки бухгалтера

Бухгалтер:

1. Самостійно або під керівництвом (наглядом) бухгалтера (з дипломом спеціаліста) веде фінансові, матеріальні, виробничі, господарські розрахунки та баланси, використовуючи для цього інструментальні та комп'ютеризовані обчислювальні засоби та системи. 2. Обліковує кошти, фонди, продукцію, товари, матеріали, реєструє затрати на виробництво продукції чи надання послуг. 3. Узгоджує рахунки та одиниці обліку, готує початкові та пробні варіанти розрахунків балансу, вносить записи в бухгалтерські книги про виробничі, управлінські, організаційні, господарські та інші затрати на планові і поточні цілі. 4. Подає до розгляду і схвалення проекти записів у розрахунковій документа-ції. 5. Калькулює і готує дані та форми документів для розрахунків з банками. 6. Веде інвентарні списки, довіреності, накладні, переліки зобов'язань, цінних паперів тощо. 7. Оформлює платежі за матеріальні, комунальні та інші послуги.

8. Співпрацює з митними, податковими, казначейськими органами, торго-вельними, посередницькими організаціями та іншими клієнтами. 9. Нараховує заробітну плату, переказує кошти за виконані роботи, веде інші розрахунки з працівниками, громадянами та юридичними особами за встано-вленими нормами відповідно до чинного господарського законодавства. 10. Виконує окремі службові доручення свого безпосереднього керівника.

Бухгалтер повинен знати:

1. Постанови, розпорядження, накази, методичні, нормативні та інші керівні матеріали з організації бухгалтерського обліку і складання звітності. 2. Порядок бухгалтерського обліку на підприємстві. 3. План і кореспонденцію рахунків. 4. Організацію документо обігу за напрямами обліку. 5. Порядок документального оформлення і відображення в бухгалтерському обліку засобів господарювання та їх руху. 6. Методи економічного аналізу господарсько-фінансової діяльності підприємства. 7. Правила експлуатації обчислювальної техніки. 8. Основи трудового законодавства.

Облік необоротних активів

З набранням чинності Закону України "Про бухгалтерський облік та фінансову звітність в Україні" та запровадженням з 2000 р. національних Положень (стандартів) бухгалтерського обліку словниковий запас українських бухгалтерів значно поповнився малознайомими до цього часу словами.

До останніх належить широко всім відоме поняття необоротних активів. Під цим поняттям розуміють, в основному, основні засоби та нематеріальні активи.

В українському законодавстві відсутнє поняття "необоротні активи". Згідно з Положенням (стандарту) бухгалтерського обліку 2 "Баланс", "необоротні активи – всі активи, що не є оборотними". Таким чином, під необоротними активами треба розуміти активи, що використовуються підприємством у його діяльності протягом тривалого періоду часу (більше одного року) та від використання яких підприємство отримає в майбутньому економічні вигоди;та їх вартість може бути достовірно визначена.

У бухгалтерському обліку до необоротних активів належать:

● основні засоби;

● інші необоротні матеріальні активи;

● нематеріальні активи;

● довготермінові фінансові інвестиції;

● довготермінову дебіторську заборгованість;

● відстрочені податкові активи.

До основних засобів належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних або соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік) [3]. Такими матеріальними активами можуть бути будинки, споруди, передавальні пристрої, машини та обладнання, транспортні засоби, інструменти, прилади, інвентар, робоча і продуктивна худоба, багаторічні насадження та інші основні засоби.

Нематеріальний актив – це немонетарний актив, який немає матеріальної форми, може бути ідентифікований та утримується підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам[4].

До нематеріальних активів належать:

● права на об'єкти промислової власності;

● права на комерційні по значення;

● права користування майном;

● права користування природними ресурсами;

● авторські та суміжні з ними права;

● інші нематеріальні активи.

Згідно системи бухгалтерського обліку і звітності України основні фонди

можна згрупувати за їх функціональним призначенням, за галузевою ознакою, за використанням, за ознакою належності, за натурально-матеріальним складом.

За функціональним призначенням розрізняють:

-

виробничі - основні засоби, що безпосередньо беруть участь у виробничому процесі або сприяють його здійсненню (будови, споруди, силові машини та обладнання, робочі машини та обладнання тощо), що діють у сфері матеріального виробництва;

-

невиробничі основні засоби, що не беруть безпосередньої або побічної участі у процесі виробництва й призначені в основному для обслуговування комунальних і культурно-побутових потреб трудящих (будови, споруди, обладнання, машини, апарати тощо), які використовуються у невиробничій сфері.

За галузевою ознакою основні засоби поділяються на: промислові,

будівельні, сільськогосподарські, транспортні, зв'язку тощо.

Більша частина основних засобів належить до галузі "Промисловість". Вона безпосередньо пов'язана з процесом виробництва продукції. Але наявність інших видів господарської діяльності (ведення підсобного сільського господарства, будівельно-монтажні роботи, утримання дитячих установ тощо) зумовлює необхідність обліку основних фондів, що належать до інших галузей господарства (екскаватори, підйомні крани, бульдозери тощо), які перебувають на балансі промислового підприємства, належать до галузі "Будівництво", підсобного сільського господарства - до галузі "Сільське господарство" тощо.

У зв'язку з цим у бухгалтерському обліку основні фонди промислових підприємств поділяються на промислово-виробничі, виробничі основні засоби інших галузей народного господарства та невиробничі.

До промислово-виробничих основних фондів належать: будови, споруди, передавальні пристрої, машини та устаткування, робочі машини та обладнання, вимірювальні й регулюючі прилади, лабораторне устаткування, обчислювальна техніка, інші машини та обладнання, транспортні засоби, інструмент, виробничий інвентар та приладдя, господарський інвентар, робочі та продуктивні тварини, багаторічні насадження, меліорація земель і водойми, інші основні фонди.

Невиробничі основні фонди безпосередньо не беруть участі у процесі виробництва. До невиробничих основних засобів належать: будови і споруди

житлово-комунального та культурно-побутового призначення, транспортні

засоби, обладнання, інструменти та інші основні фонди невиробничого призначення для обслуговування житлових, комунальних та культурно-побутових потреб населення.

За використанням основні фонди поділяються на діючі (всі основні фонди,

що використовуються у господарстві), недіючі (ті; що не використовуються

у даний період часу у зв'язку з тимчасовою консервацією підприємств або окремих цехів), запасні (різне устаткування, що знаходиться в резерві й призначене для зміни об'єктів основних засобів, що вибули або ремонтуються).

Істотне значення в обліку основних засобів має розподіл їх за ознакою належності на власні й орендовані. Власні фонди можуть складатися із Статутного (пайового, акціонерного) капіталу, додаткового капіталу з відповідних джерел на розширення роботи підприємства, власних прибутків,

цільового фінансування і цільових надходжень.

Орендовані основні фонди відображаються у балансі орендодавця, тим самим виключається можливість подвійного обліку одних і тих самих засобів.

Розподіл та класифікація видів основних фондів за певними ознаками (за

функціональним призначенням, за використанням, за належністю) проводиться з метою зручності порівняння їх економічного ефекту, аналізу

використання цих фондів та пошуку необхідної інформації про них. Класифікація основних фондів у бухгалтерському обліку дозволяє при потребі виділити ті види з них, які задовольняють певним критеріям та систематизувати весь перелік основних фондів, які є на балансі підприємства.

Згідно з документами ,, Баланс ” за 31 грудня 2011 рік до активів входять залишкова вартість, яка на початок звітного періоду становила суму 22тис.грн. і на кінець – 9 тис. грн., зменшення відбулося на 11 тис. грн.; первісна вартість сума якої на початок становила 39 тис. грн., на кінець сума становить 48 тис. грн., зменшення відбулося на 9 тис. грн.. Накопичена амортизація за нематеріальними активами на початок становить 17 тис. грн. і на кінець – 39 тис. грн.. Основні засоби: залишкова вартість, яка на початок періоду становила 1 177 тис. грн. і на кінець року – 1 126 тис. грн. зменшення становить 51 тис. грн.; первісна вартість сума, якої становить 1 636тис.грн. і сума на кінець періоду становила 2 127 тис. грн., збільшення – 491 тис. грн.. Знос за основними засобами становить 459 тис. грн. і на кінець сума становить 39 тис. грн..

ООО ЗНА «Лідер Електрик» використовують прямолінійний спосіб розрахунку амортизації. Щорічну суму амортизаційних відрахувань розраховують таким чином:

де А - щорічна сума амортизаційних відрахувань;

-

первісна вартість об'єкта;

-

первісна вартість об'єкта;

-

норма амортизаційних відрахувань.

-

норма амортизаційних відрахувань.

Наприклад, завод придбав індукційну лампу. Вартість склала 10 000 грн., Термін служби - 5 років. Таким чином, щорічно ми будемо списувати на амортизацію 10000/5 = 2000 грн.

Таблиця 2.1

|

Рік |

Залишкова вартість на початок року (грн.) |

Сума річної амортизації (грн..) |

Залишкова вартість на кінець року (грн.) |

|

1 |

10000 |

2000 |

8000 |

|

2 |

8000 |

2000 |

6000 |

|

3 |

6000 |

2000 |

4000 |

|

4 |

4000 |

2000 |

2000 |

|

5 |

2000 |

2000 |

0 |

Нульова залишкова вартість даної індукційної лампи означає, що «Лідер Електрик» повністю компенсував витрати на її придбання.

Облік запасів

Виробничі запаси як об’єкт обліку

Запаси підприємства — це матеріальні ресурси (засоби виробництва, предмети споживання, інші цінності),необхідні для забезпечення розширеного відтворення, обслуговування сфери нематеріального виробництва та задоволення потреб населення, які зберігаються на складах або в інших місцях з метою їх наступного використання.

Для здійснення виробничо-господарської діяльності підприємствами всіх форм власності та галузей економіки використовуються товарно-виробничі запаси, які є найбільш важливою і значною частиною активів підприємства. Вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер діяльності. Товарно-виробничі запаси є складовою частиною групи матеріальних ресурсів, які формують економічні (виробничі) ресурси.

Запаси відносять до складу оборотних активів, тому що вони можуть бути перетворені на грошові кошти протягом року або одного операційного циклу.

Застосування терміну «матеріально-виробничі запаси» пов’язано з певними суперечливими моментами, адже матеріальними запасами є не тільки предмети праці, але й засоби праці. Тому це поняття є ширшим, оскільки охоплює усі активи, що мають матеріальну форму та використовуються у виробничому процесі.

Термін “товарно-виробничі запаси” найбільшою мірою відображає характерні властивості матеріальних елементів виробництва, основне призначення яких – обробка у процесі виробництва, формування основи виробів, при цьому враховується можливість перебування їх у складі резервів у вигляді виробничих запасів на складі або готових виробів (товарів), що перебувають на складах.

Запаси становлять основу виготовленої продукції та сприяють процесу її виготовлення або поліпшують властивості готової продукції

Методологічні засади формування інформації про визнання, оцінку запасів та їх розкриття у фінансовій звітності визначено у П(С)БО 9 “Запаси”. Згідно П(С)БО 9 запаси – це активи які:

- зберігаються для подальшого продажу за умов звичайної господарської діяльності (товари, готова продукція);

- перебувають у процесі виробництва з метою подальшого продукту виробництва (незавершене виробництво);

- зберігаються для споживання під час виробництва продукції та надання послуг, а також для управління підприємством (сировина, основні і допоміжні матеріали).

Основними завданнями обліку виробничих запасів є:

· правильне та своєчасне документальне оформлення всіх операцій з руху матеріальних цінностей,

· виявлення та відображення витрат, пов'язаних з їхньою заготівлею;

· контроль за надходженням, заготівлею матеріальних цінностей, їх зберіганням;

· одержання точних відомостей про залишки запасів, що знаходяться на складах і в коморах;

· правильне та своєчасне виявлення запасів, які не використовуються на підприємстві та підлягають реалізації.

Бухгалтер має уважно стежити за рухом і зберіганням матеріальних цінностей. Основою такого контролю є первинна документація.

Після вивчення документів ,,Баланс” на 31 грудня 2011 рік за розділом ІІ ,,Оборотні активи” можна зробити висновки. Виробничі запаси на початок звітного періоду становлять 662 тис. грн., на кінець – 5 112 тис. грн., відбулося значне збільшення; також на кінець звітного року присутні дані по незавершеному виробництву сума якого становить 1 320 тис. грн.; сума готової продукції на початок становить 118 тис. грн.; сума за пунктом товари на початок становить 273 тис. грн. і на кінець -291 тис. грн.; дебіторська заборгованість за товари, роботи, послуги: чиста реалізаційна вартість на початок періоду становить 3 692 тис. грн. і на кінець – 8 386 тис. грн., такі ж суми спостерігаються як первісна вартість.

Згідно з примітками до річної фінансової звітності за 2011 рік присутні такі данні.

Таблиця 3.1

|

Найменування показника |

Балансова вартість на кінець року |

|

Сировина та матеріали |

4 851 |

|

Купівельні напівфабрикати та комплектуючі вироби |

|

|

Паливо |

2 |

|

Тара і тарні матеріали |

11 |

|

Будівельні матеріали |

31 |

|

Запасні частини |

26 |

|

Матеріали сільськогосподарського призначення |

|

|

Поточні біологічні активи |

|

|

Малоцінні та швидкозношувані предмети |

191 |

|

Незавершене виробництво |

1 320 |

|

Готова продукція |

|

|

Товари |

291 |

|

Разом |

6 723 |

Виробничі запаси - це товарно-матеріальні цінності, які вносять до інвентаризаційного опису за кожним окремим найменуванням. При фактичній перевірці встановлюють наявність сировини, матеріалів, покупних напівфабрикатів, тари, запасних частин, малоцінних та швидкозношуваних предметів, товарів, готової продукції тощо.

Аналіз виробничих запасів майже повною мірою забезпечує раціональне й ощадливе використання матеріалів, схоронність матеріалів, дотримання законності, доцільності господарських операцій з матеріалами, а також їхньої ефективності.

Облік власного капіталу

Капітал підприємства — це сукупність матеріальних ресурсів і коштів, фінансових вкладень і витрат на придбання прав, необхідних для суб'єкта господарювання.

Власний капітал суб'єкта господарювання визначається вартістю його майна, тобто чистими активами. Вона обчислюється як різниця між вартістю майна і позичковим капіталом. Власний капітал складається зі статутного, додаткового і резервного капіталу, нерозподіленого прибутку та цільових (спеціальних) фондів.

Власний капітал є основою для початку і продовження господарської діяльності будь-якого підприємства, один з найістотніших і найважливіших показників, оскільки виконує функції визначення:

1) частки приватного підприємця або кожного партнера товариства в активах підприємства;

2) ступеня впливу на діяльність підприємства;

3) ступеня впливу на розподіл прибутку або збитків;

4) ступеня фінансування ризикових інвестицій;

5) частки при розподілі майна в результаті ліквідації підприємства.

Складові власного капіталу:

- внески власників підприємства у вигляді грошових коштів та інших активів;

- накопичення сум нерозподіленого прибутку (реінвестування прибутку в капітал), що залишається на підприємстві;

- конвертування зобов'язань;

- дооцінка необоротних активів;

- одержання активів у формі дарчого капіталу.

Згідно з документом ,, Звіт про власний капітал ” за 2011 рік форма №4 залишок на початок року статутний капітал становить 40 тис. грн., нерозподілений прибуток – 1 782 тис. грн., разом все це становить – 1 822тис. грн.. Скоригований залишок на початок року по статутному капіталу становить 40 тис. грн., за нерозподіленим прибутком – 1 039тис.грн., разом – 1 079 тис. грн.. Чистий прибуток звітного періоду за нерозподіленим прибутком становить – 369 тис. грн.. Залишок на кінець року за статутним капіталом сума якого становить 40 тис. грн., за нерозподіленим прибутком сума становить 1 408 тис. грн., всього залишок становить 1 448тис. грн..

Облік витрат підприємства

Незважаючи на велику різноманітність операційних витрат, багато з них характеризуються певною економічною однорідністю. Сукупність економічно однорідних витрат називають елементом витрат. Відповідно до стандарту 16 «Витрати» виділяють такі елементи операційних витрат:

-

матеріальні витрати;

-

витрати на оплату праці;

-

відрахування на соціальні заходи;

-

амортизація;

-

інші операційні витрати.

Групувальні відомості

Схема 5.1

-

матеріальні затрати

-

витрати на оплату праці

-

відрахування на соціальні заходи

-

амортизація

-

інші операційні витрати

Регістри

синтетичного обліку

Головна

книга

Баланс

і звітність

До матеріальних витрат відносять продукцію промислового і сільськогосподарського походження, що використовується підприємствами в процесі виробництва при створенні нових споживних вартостей. До матеріальних витрат також відносять будівельні матеріали, тару і тарні матеріали, купівельні напівфабрикати та комплектуючі вироби, допоміжні та інші матеріали. Специфічним видом матеріальних витрат є витрати підприємств на оплату робіт і послуг виробничого характеру, які виконуються сторонніми підприємствами та організаціями.

У процесі виробництва підприємства багато коштів витрачають на оплату праці. Найбільша частка припадає на основну і додаткову заробітну плату (включаючи її індексацію) працівників, обчислену за відрядними розцінками, тарифними ставками та посадовими окладами згідно з прийнятими на підприємстві системами оплати праці. В роки економічної кризи значно поширилася натуральна оплата праці. Вона включається в основну оплату в межах, що не перевищують її тарифної частини.

Для підвищення матеріальної заінтересованості працівників на кожному підприємстві (відповідно до чинного законодавства) встановлюються надбавки і доплати до тарифних ставок і окладів за роботу в нічний час, роботу в шкідливих і важких умовах, за понаднормову роботу та ін. Ці доплати є важливим чинником ефективної організації праці. З метою закріплення кадрів підприємства виплачують також одноразові винагороди за вислугу років (надбавки за стаж роботи за фахом на даному підприємстві). Такі винагороди, як і оплата за роботу у вихідні та святкові дні і за понаднормову роботу, розглядаються як складові витрат на оплату праці.

Значну частку в структурі витрат підприємств займають відрахування на соціальні заходи. Вони здійснюються переважно за встановленими законодавством нормами. До таких витрат включають відрахування на пенсійне забезпечення і на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства та на інші соціальні заходи.

Значну частку в структурі витрат підприємств займають відрахування на соціальні заходи. Вони здійснюються переважно за встановленими законодавством нормами. До таких витрат включають відрахування на пенсійне забезпечення і на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства та на інші соціальні заходи.

Згідно з документом ,, Звіт про фінансові результати ” можна спостерігати такі результати.

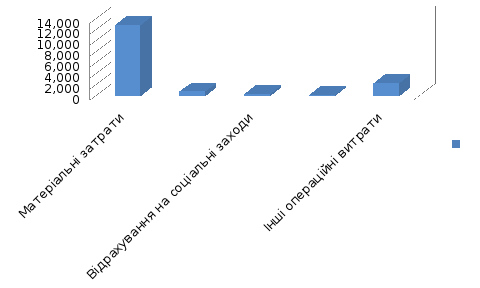

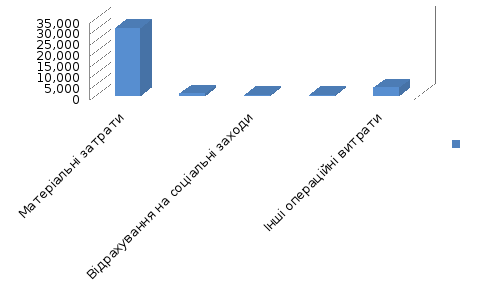

Таблиця 5.1

|

Найменування показника |

Звітній період |

Попередній період |

|

Матеріальні затрати |

30 867 |

12 907 |

|

Витрати на оплату праці |

1 146 |

806 |

|

Відрахування на соціальні заходи |

432 |

304 |

|

Амортизація |

389 |

147 |

|

Інші операційні витрати |

3 799 |

2 404 |

|

Разом |

36 633 |

16 569 |

З даних таблиці можемо зробити такий висновок: результати по всім показникам в звітному періоді в порівнянні з попереднім періодом збільшились на 17 064 тис. грн.. Загальна сума в звітному періоді становить 36 633 тис. грн.

Рисунок 5.1

Рисунок 5.1 Операційних витрат ЗНА ,,Лідер Електрик ” за 2010 рік

Рисунок 5.2

Рисунок 5.2 Операційні витрати ЗНА ,,Лідер Електрик ” за 2011 рік

Облік доходів і результатів діяльності підприємства

Згідно з Законом України "Про підприємства" в умовах ринкової економіки підприємства здійснюють свою діяльність з метою отримання відповідного доходу (прибутку). Отримання доходів свідчить, що продукція підприємства знайшла свого споживача і відповідає вимогам попиту на ринку за ціною, якістю, іншими технічними, функціональними характеристиками та властивостями. Розмір отриманих доходів визначає економічну стратегію підприємства з питань управління матеріальними ресурсами та витратами, податковою, інвестиційною діяльністю підприємства.

Залежно від виду діяльності, яка дозволила отримати доходи, виділяють:

1) доходи від торгової діяльності, тобто від продажу товарів;

2) доходи від виробничої діяльності, до складу яких належать:

- виручка від реалізації всіх видів товарної продукції, напівфабрикатів, відходів (при наявності власного виробництва);

- виручка від послуг промислового характеру (ремонтно-будівельних, транспортних), що виконані та реалізовані стороннім споживачам;

3) доходи від посередницької діяльності, отримані у вигляді:

- суми комісійних винагород (%);

- додаткової виручки від реалізації продукції, робіт, послуг, якщо підприємство є посередником і бере участь у розрахунках при виконанні домовленості;

- доходів від робіт (послуг), які виконані тимчасовими творчими колективами для інших підприємств;

4) доходи від інвестиційно-кредитної діяльності, до складу яких входять:

- доходи, отримані від пайової участі в спільних підприємствах; —доходи, отримані від надання майна в оренду (лізинг); — дивіденди (%), отримані за акціями, облігаціями та іншими цінними паперами, що придбані підприємством;

- відсотки від надання комерційного кредиту;

- доходи від депозитних вкладів підприємства тощо.

5) доходи від продажу майнових та інтелектуальних прав (власності) підприємства, отримані при реалізації:

- майна підприємства;

- матеріальних обігових коштів;

- нематеріальних активів ("ноу-хау", патентів, фірмових знаків, торгової марки, програмних продуктів);

6) інші види доходів:

- доходи від курсової різниці валютних коштів та цінних паперів, які належать підприємству;

- суми економічних санкцій та відшкодувань збитків, отриманих підприємством;

- доходи від об'єктів соціально-побутової сфери підприємства: плата за утримання дітей у дитячих дошкільних закладах, оплата путівок тощо.

Розмір реалізації доходів безпосередньо залежить від обсягів діяльності підприємства у звітному періоді та її ефективності. Розмір доходів від використання майна (капіталу) підприємства залежить від його наявності та можливості використання поза виробничими процесами підприємства.

З метою оподаткування прибутку підприємства (Закон "Про податок на прибуток") в якості сукупного валового доходу платника податку виділяють такі групи доходів:

1) від реалізації товарів, робіт, послуг;

2) від операцій з цінними паперами, валютними коштами та борговими зобов'язаннями;

3) від операцій з основними фондами, нематеріальними активами;

4) у вигляді безповоротної фінансової допомоги та безоплатно наданих товарів;

5) від врегулювання сумнівної або безнадійної заборгованості;

6) від здійснення операцій оренди (лізингу);

7) у вигляді пасивного прибутку, одержані за межами митної території України (з урахуванням сплаченого податку);

8) інші види доходів, що входять до складу об'єкта оподаткування.

На практиці я вивчала документи підприємства, згідно з його документом ,,Звіт про фінансові результати” за 2011 рік, за першим розділом про фінансові результати є такі дані:

Таблиця 6.1

|

Стаття |

За звітній період |

За попередній період |

|

Доход від реалізації продукції (товарів, робіт, послуг) |

43 061 |

22 497 |

|

Чистий доход від реалізації продукції (товарів, робіт, послуг) |

36 681 |

19 609 |

|

Валовий: |

||

|

прибуток |

3 258 |

2 422 |

|

Інші операційні доходи |

6 558 |

7 191 |

|

Фінансові результати від операційної діяльності: |

||

|

прибуток |

499 |

657 |

|

Інші доходи |

20 |

61 |

|

Фінансові результати від звичайної діяльності до оподаткування: |

||

|

прибуток |

470 |

657 |

|

Фінансові результати від звичайної діяльності : |

||

|

прибуток |

369 |

601 |

|

Чистий прибуток: |

||

|

прибуток |

369 |

601 |

За даними представленими в таблиці можна зробити висновки: за статтями доход і чистий доход від реалізації продукції, сума яких за звітній період збільшилась порівняно з попереднім періодом; сума валового прибутку збільшилась за звітній період; результати по операційним доходам , сума яких за звітній період зменшилась; сума прибутку від фінансових результатів від операційної діяльності теж зменшилась; сума інших доходів за звітній період зменшилась на 41 тис. грн.; сума прибутку від фінансових результатів від звичайної діяльності до оподаткування за звітній період становить 470тис.грн. в порівнянні з попереднім періодом зменшилась на 187тис.грн.; сума прибутку від фінансових результатів від звичайної діяльності за звітній період зменшилась на 232 тис. грн.; сума чистого прибутку за звітній період становить 369 тис. грн. що менше на 232 тис. грн. ніж за попередній період.

Таблиця 6.2

|

№ |

Найменування рахунків витрат |

№ |

Найменування рахунків доходів |

|

90 |

Собівартість реалізації |

70 |

Доходи від реалізації |

|

91 |

Загальновиробничі витрати |

|

|

|

92 |

Адміністративні витрати |

|

|

|

93 |

Витрати на збут |

|

|

|

94 |

Інші витрати операційної діяльності |

71 |

Інший операційний дохід |

|

95 |

Фінансові витрати |

73 |

Інші фінансові доходи |

|

96 |

Втрати від участі в капіталі |

72 |

Дохід від участі в капіталі |

|

97 |

Інші витрати |

74 |

Інші доходи |

|

98 |

Податок на прибуток |

|

|

|

99 |

Надзвичайні витрати |

75 |

Надзвичайні доходи |

|

|

|

76 |

Страхові платежі |

|

|

|

79 |

Фінансові результати |

Таблиця 6.3

Структура і динаміка доходів по видам ЗНА «Лідер Електрик»

|

Показник |

2010 год |

2011 год |

Відхилення ± |

ТР, % |

||||||

|

тис.грн. |

питома вага,% |

тис.грн |

питома вага,% |

тис.грн. |

питома вага,% |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||

|

Інші опер. доходи |

7191 |

26,77 |

6558 |

15,16 |

-633 |

-11,61 |

91,197 |

|||

|

Чистий дохід |

19609 |

73 |

36681 |

84,79 |

17072 |

11,79 |

187,06 |

|||

|

Інші доходи |

61 |

0,23 |

20 |

0,046 |

-41 |

-0,18 |

32,787 |

|||

|

ВСЬОГО |

26861 |

100 |

43259 |

100 |

16398 |

- |

311,04 |

|||

За даними таблиці можна зробити висновки: загальний дохід збільшився на 16398 тис. грн. Це зростання забеспечив чистий дохід, який збільшився на 17072 тис.грн.

Бухгалтерська звітність

Бухгалтерська звітність являє собою систему показників, що відбивають майновий та фінансовий стан організації на звітну дату, а також фінансові результати її діяльності за звітний період.

Форма балансу та порядок його заповнення в Україні регулюються ПСБО 2 «Баланс». Характеризуючи актив балансу ТОВ ЗНА «Лідер Електрик» на 31 грудня 2011 року можна зробити наступні висновки. Необоротні активи на початок звітного періоду склали 1204 тис. грн., а на кінець звітного періоду1135 тис. грн. Розрахуємо темп росту:

Отже, необоротні активи знизились на 5,73%.

Оборотні активи на початок звітного періоду склали 9961тис.грн., а на кінець – 19048 тис. грн. Розрахуємо темп росту:

Отже, оборотні активи збільшились на 91,23%.

Пасив балансу ТОВ ЗНА «Лідер Електрик» виглядає наступним чином. Власний капітал на початок звітного періоду склав 1822 тис. грн., а на кінець – 1448тис.грн.

Отже, власний капітал зменшився на 20,53%.

Довгострокові зобов’язання на початок звітного періоду склали 5070 тис.грн., а на кінець – 4500 тис. грн.

Отже, довгострокові зобов’язання знизились на 11,24%.

Поточні зобов’язання на початок звітного періоду склали 4287 тис.грн., а на кінець звітного періоду 14235 тис. грн.

Отже, поточні зобов’язання збільшились на 232,05%.

Використовуючи форму № 2 "Звіт про фінансові результати» розрахуємо фінансові результати від звичайної діяльності.

Таблиця 9.1

Прибутки та збитки підприємства за звітний ТОВ ЗНА «Лідер Електрик»

|

Показник |

2011 рік |

2010 рік |

Відхилення, ± |

Темп росту, % |

|

1. Валовий прибуток, тис. грн. |

3258 |

2422 |

-836 |

74,34 |

|

2. Операційні доходи, тис. грн. |

6558 |

7191 |

+633 |

109,65 |

|

3.Фінансові результати від операційної діяльності, тис. грн. |

499 |

657 |

+158 |

131,66 |

|

4. Фінансові результати від звичайної діяльності до оподаткування, тис. грн. |

470 |

656 |

+186 |

139,57 |

|

6. Податок на прибуток |

(101) |

(55) |

-46 |

54,46 |

|

7. Фінансові результати від звичайної діяльності, тис. грн. |

369 |

601 |

+232 |

162,87 |

|

9. Чистий прибуток, тис. грн. |

369 |

601 |

+232 |

162,87 |

Таблиця 9.1 Фінансові результати підприємства

ТОВ ЗНА «Лідер Електрик»

За даними таблиці 9.1 можна зробити наступні висновки. Чистий прибуток заводу збільшився у 2011 році порівняно з 2010 роком на 232 тис. грн., або 62,87%, що є позитивним фактором для підприємства. Збільшились операційні доходи на 633 тис. грн., або 9,65%. Негативним в діяльності заводу є зменшення валового прибутку у 2011 році порівняно з 2010-м на 836 тис. грн., або на 25,66%.

Висновок

Список використаної літератури

-

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 № 996.

-

Положення(стандарт) бухгалтерського обліку 8 "Нематеріальні активи", затверджене наказом Міністерства фінансів України від 18.10.1999 р. № 242.

-

Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27.04.2000 р. № 92.

-

Бухгалтерський фінансовий облік: Підручник для студентів спеціальності "Облік і аудит" вищих навчальних закладів./ Заред. проф. Ф.Ф. Бутинця. – 5-тевид., доп. І перероб. – Житомир: ПП "Рута", 2003. – 726 с.

-

Тарасенко Н.В. Економічний аналіз діяльності промислового підприємства. – Львів: ЛБІНБУ, 2000. – 485 с.

-

Бухгалтерський фінансовий облік: Підручник для студентів спеціальності "Облік і аудит" вищих навчальних закладів./ Заред. проф. Ф.Ф. Бутинця. – 5-тевид., доп. І перероб. –

Житомир: ПП "Рута", 2003. – 726 с.

ПОСАДОВА ІНСТРУКЦІЯ №_2_

ГОЛОВНОГО БУХГАЛТЕРА.

1. Загальні положення

1.1. Дійсна посадова інструкція визначає функціональні обов'язки, права й відповідальність Головного бухгалтера підприємства.

1.2. Головний бухгалтер призначається на посаду й звільняється від посади у встановленим діючим трудовим законодавством порядку наказом директори підприємства.

1.3. Головний бухгалтер підкоряється безпосередньо директорові підприємства.

1.4. На посаду Головного бухгалтера призначається особа, що має вище професійне (економічне) утворення й стаж фінансово-господарської роботи, у тому числі на керівних посадах, не менш 5 років.

1.5. Головний бухгалтер повинен знати:

- законодавство про бухгалтерський облік; постанови, розпорядження, накази, інші керівні, методичні й нормативні матеріали фінансових і контрольно-ревізійних органів з питань організації бухгалтерського обліку й складання звітності, а також дотичної господарсько-фінансової діяльності підприємства; цивільне право, фінансове, податкове й господарське законодавство; структуру підприємства, стратегію й перспективи його розвитку; положення й інструкції з організації бухгалтерського обліку на підприємстві, правила його ведення; порядок оформлення операцій і організацію документообігу по ділянках обліку; форми й порядок фінансових розрахунків; методи економічного аналізу господарсько-фінансової діяльності підприємства, виявлення внутрішньогосподарських резервів; порядок приймання, оприбуткування, зберігання й витрати коштів, товарно-матеріальних і інших цінностей; правила розрахунку з дебіторами й кредиторами; умови оподатковування юридичних і фізичних осіб; порядок списання з рахунків бухгалтерського обліку недостач, дебіторської заборгованості й інших втрат; правила проведення інвентаризацій коштів і товарно-матеріальних цінностей; порядок і строки складання бухгалтерських балансів і звітності; правила проведення перевірок і документальних ревізій; сучасні кошти комп'ютерної (обчислювальної) техніки й можливості їхнього застосування для виконання обліково-обчислювальних робіт і аналізу виробничо-господарської й фінансової діяльності підприємства; передовий вітчизняний і закордонний досвід удосконалювання організації бухгалтерського обліку; економіку, організацію виробництва, праці й керування; основи технології виробництва; ринкові методи господарювання; законодавство про працю; правила й норми охорони праці.

1.6. У період тимчасової відсутності головного бухгалтера, його обов'язки покладають на особу, призначену наказом генерального директора.

2. Функціональні обов'язки

2.1. Здійснює організацію бухгалтерського обліку господарсько-фінансової діяльності й контроль за ощадливим використанням матеріальних, трудових і фінансових ресурсів, схоронністю власності підприємства.

2.2. Формує відповідно до законодавства про бухгалтерський облік облікову політику, виходячи зі структури й особливостей діяльності підприємства, необхідності забезпечення його фінансової стабільності.

2.3. Очолює роботу по підготовці й прийнятті робочого плану рахунків, форм первинних облікових документів, застосовуваних для оформлення господарських операцій, по яких не передбачені типові форми, розробці форм документів внутрішньої бухгалтерської звітності, а також забезпеченню порядку проведення інвентаризацій, контролю за проведенням господарських операцій, дотримання технології обробки бухгалтерської інформації й порядку документообігу.

2.4. Забезпечує раціональну організацію бухгалтерського обліку й звітності на підприємстві й у його підрозділах на основі максимальної централізації обліково-обчислювальних робіт і застосування сучасних технічних коштів і інформаційних технологій, прогресивних форм і методів обліку й контролю, формування й своєчасне подання повної й достовірної бухгалтерської інформації про діяльність підприємства, його майновому положенні, доходах і витратах, а також розробку й здійснення заходів, спрямованих на зміцнення фінансової дисципліни.

2.5. Організує облік майна, зобов'язань і господарських операцій, що надходять основних коштів, товарно-матеріальних цінностей і коштів, своєчасне відбиття на рахунках бухгалтерського обліку операцій, пов'язаних з їхнім рухом, облік витрат виробництва й обіги, виконання кошторисів витрат, реалізації продукції, виконання робіт (послуг), результатів господарсько-фінансової діяльності підприємства, а також фінансових, розрахункових і кредитних операцій.

2.6. Забезпечує законність, своєчасність і правильність оформлення документів, складання економічно обґрунтованих звітних калькуляцій собівартості продукції, виконуваних робіт (послуг), розрахунки по заробітній платі, правильне нарахування й перерахування податків і зборів у федеральні, регіональний і місцевий бюджети, страхових внесків у державні позабюджетні соціальні фонди, платежів у банківські установи, коштів на фінансування капітальних вкладень, погашення у встановлений термін заборгованостей банкам по позичках, а також відрахування коштів на матеріальне стимулювання працівників підприємства.

2.7. Здійснює контроль за дотриманням порядку оформлення первинних і бухгалтерських документів, розрахунків і платіжних зобов'язань, витрати фонду заробітної плати, за встановленням посадових окладів працівникам підприємства, проведенням інвентаризацій основних коштів, товарно-матеріальних цінностей і коштів, перевірок організації бухгалтерського обліку й звітності, а також документальних ревізій у підрозділах підприємства.

2.8. Бере участь у проведенні економічного аналізу господарсько-фінансової діяльності підприємства за даними бухгалтерського обліку й звітності з метою виявлення внутрішньогосподарських резервів, усунення втрат і непродуктивних витрат.

2.9. Вживає заходів по попередженню недостач, незаконної витрати коштів і товарно-матеріальних цінностей, порушень фінансового й господарського законодавства. Бере участь в оформленні матеріалів по недостачах і розкраданням коштів і товарно-матеріальних цінностей, контролює передачу в необхідних випадках цих матеріалів у слідчі й судові органи.

2.10. Вживає заходів по нагромадженню фінансових коштів для забезпечення фінансової стабільності підприємства.

2.11. Здійснює взаємодія з банками з питань розміщення вільних фінансових коштів на банківських депозитних внесках (сертифікатах) і придбання високо ліквідних державних цінних паперів, контроль за проведенням облікових операцій з депозитними й кредитними договорами, цінними паперами.

2.12. Веде роботу із забезпечення строгого дотримання штатної, фінансової й касової дисципліни, кошторисів адміністративно-господарських і інших витрат, законності списання з рахунків бухгалтерського обліку недостач, дебіторської заборгованості й інших втрат, схоронності бухгалтерських документів, оформлення й здачі їх у встановленому порядку в архів.

2.13. Бере участь у розробці й впровадженні раціональної планової й облікової документації, прогресивних форм і методів ведення бухгалтерського обліку на основі застосування сучасних коштів обчислювальної техніки.

2.14. Забезпечує складання балансу й оперативних зведених звітів про доходи й витрати коштів, про використання бюджету, іншої бухгалтерської й статистичної звітності, подання їх у встановленому порядку у відповідні органи.

2.15. Надає методичну допомогу працівникам підрозділів підприємства з питань бухгалтерського обліку, контролю, звітності й економічного аналізу.

2.16. Керує працівниками бухгалтерії.