А. Зниження лише зарплати.

Б. Зниження цін за незмінної зарплати.

В. Зменшення прибутковості.

Г. Збільшення прибутковості.

11. Якщо рівновага порушилася падінням сукупного попиту, то її відновлення в короткостроковому періоді здійснюється на умовах:

А. Зниження лише зарплати.

Б. Зниження цін і зарплати.

В. Зниження цін за незмінної зарплати.

Г. Усі відповіді помилкові.

12. Якщо після падіння сукупного попиту ціни і зарплата знизилися пропорційно, то рівновага відновиться на умовах:

А. Повної зайнятості.

Б. Неповної зайнятості.

В. Досягнення ВВПп.

Г. Зменшення реальної зарплати.

Відповіді

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

А, В |

Б, Г |

А |

В |

А, Г |

Б |

А |

В, Г |

Г |

Б, В |

В |

А, В |

Тема 5. Споживання, заощадження та інвестиції

1. Методичні поради до вивчення теми

З даної теми передбачається вивчення таких питань:

функція споживання;

інвестиційна функція;

мультиплікатор інвестицій.

Для самостійного вивчення теми рекомендується література: 9, с. 211—224; 15, с. 77—97; 136—144; 16, с. 117—139; 17, с. 156—179.

Вивчення теми має за мету дати студентам знання про кейнсіанську концепцію споживання й інвестицій, які справляють вирішальний вплив на загальний рівень виробництва, та простий мультиплікатор видатків.

Споживання відображає видатки домогосподарств на купівлю споживчих товарів та послуг. Воно є основним компонентом сукупних видатків в економіці. Тому важливо визначити, від чого залежить величина споживчих видатків (С).

Існує багато чинників, від яких залежить величина споживання. Проте основним є післяподатковий дохід (DI). В умовах приватної економіки закритого типу, коли відсутні податки, післяподатковий дохід дорівнює ВВП, тобто DI = Y. Оскільки заощадження — це та частина післяподаткового доходу, яка не йде на споживання, то це означає, що він є також і основним чинником особистих заощаджень (S) : S = DI – C.

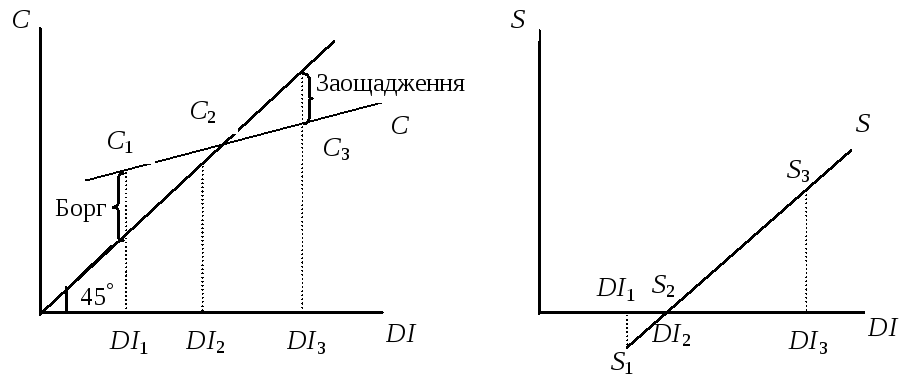

Залежність споживання та заощадження від післяподаткового доходу можна відобразити графічно (рис. 5.1 і 5.2):

Рис 5.1. Графік споживання Рис. 5.2. Графік заощадження

На рис. 5.1 показана залежність споживання від післяподаткового доходу. На цьому графіку бісектриса — це така лінія споживання, яка свідчить, що весь дохід витрачається лише на споживання. Але насправді споживчі видатки зазвичай менші, а інколи навіть більші за післяподатковий дохід. Це відображає лінія С. Якщо С3 < DI3, то виникають заощадження, а якщо С1 > DI1, то це свідчить про те, що певна частка споживчих видатків здійснюється за рахунок боргу (попередні заощадження або позички).

Рис. 5.2 віддзеркалює рис. 5.1 у тій частині, в якій він показує залежність заощаджень від післяподаткового доходу. Заощадженням у точці S2 відповідає споживання в точці С2 на умовах, коли С2 = DІ2, а S = 0. Заощадженням у точці S1 відповідає споживання в точці С1 на умовах, коли C1 > DІ1, а S1 < 0. І, нарешті, заощадженням у точці S3 відповідає споживання в точці С3 на умовах, коли С3 < DІ3, а S3 > 0.

Вимірювання залежності споживання і заощадження від післяподаткового доходу здійснюється за допомогою коефіцієнтів схильності до споживання і заощадження. У статичному аналізі застосовують коефіцієнти середньої схильності до споживання (АРС) та заощадження (АРS), які визначають за формулами: APC = C/DI; APS = = S/DI. У динамічному аналізі застосовують коефіцієнти граничної схильності до споживання (МРС) та заощадження (MPS), які визначають за формулами:

![]()

![]()

![]()

Для спрощення абревіатури у подальшому перейдемо до інших символів, якими позначаються коефіцієнти схильності:

![]()

![]()

![]()

Крім

того, спиратимемося на припущення, що

![]() а

а![]()

Звернімо

увагу на важливу властивість: сума

коефіцієнтів середньої або граничної

схильності завжди дорівнює одиниці,

тобто

![]() і

і![]() .

Це зумовлено тим, що за даного

післяподаткового доходу будь-яка зміна

споживання компенсується протилежною

зміною заощаджень. І навпаки.

.

Це зумовлено тим, що за даного

післяподаткового доходу будь-яка зміна

споживання компенсується протилежною

зміною заощаджень. І навпаки.

Крім

післяподаткового доходу на споживання

і заощадження впливають інші чинники.

До них можна віднести такі: багатство,

ціни, очікування, споживча заборгованість,

відсоткова ставка [15,

с.

85—86].

Споживання, яке не залежить від доходу,

а змінюється під впливом інших чинників,

називають автономним (![]() ).

Під впливом чинників автономного

споживання крива споживання зміщується

у відповідний бік. Звідси випливає

функція споживання:

).

Під впливом чинників автономного

споживання крива споживання зміщується

у відповідний бік. Звідси випливає

функція споживання:![]() або

або![]()

Наступним за своєю вагомістю чинником сукупних видатків є інвестиції. У короткостроковому періоді вони впливають на рівень виробництва через зміни в сукупному попиті. В довгостроковому періоді вони впливають на капіталоутворення, що змінює рівень потенційного ВВП.

Мотиваційним

чинником інвестиційного попиту є чистий

прибуток (NP).

Вихідною базою його обчислення є валовий

прибуток (GP),

отриманий від реалізації інвестиційного

проекту. Він залежить від величини

інвестицій та норми прибутку. Чистий

прибуток менше валового прибутку на

величину податку на прибуток (ТР)

та затрат на інвестиції, які пов’язані

зі сплатою відсотків за використання

інвестиційних коштів (![]() ).

Звідси випливає формула чистого прибутку:NP

= (GP

– TP)

– Y

· r.

).

Звідси випливає формула чистого прибутку:NP

= (GP

– TP)

– Y

· r.

Попит

на інвестиції має місце лише тоді, коли

NP

> 0. Якщо

NP

< 0, то

інвестиційний попит не виникає. Найбільш

мінливим чинником, що впливає на

інвестиції через зміну чистого прибутку,

є відсоткова ставка. Тому модель

інвестиційного попиту відображає

залежність інвестицій від відсоткової

ставки. При цьому враховується реальна

відсоткова ставка, яка обчислюється як

номінальна відсоткова ставка n,

мінус інфляція:

![]() Між інвестиційним попитом і відсотковою

ставкою існує обернена залежність. За

цих умов крива інвестиційного попиту

прибирає вигляду від’ємно похилої

лінії[15,

с. 91].

Між інвестиційним попитом і відсотковою

ставкою існує обернена залежність. За

цих умов крива інвестиційного попиту

прибирає вигляду від’ємно похилої

лінії[15,

с. 91].

До

інших чинників інвестиційного попиту

належать дохід (ВВП), податок на прибуток,

очікування, від яких залежить чистий

прибуток. Інвестиції, які перебувають

під впливом інших чинників, тобто

змінюються незалежно від відсоткової

ставки, є автономними інвестиціями (![]() ),

а чинники, які на них впливають, —

чинниками автономних інвестицій. У

моделі інвестиційного попиту чинники

автономних інвестицій зміщують криву

інвестиційного попиту у відповідний

бік. Звідси випливає інвестиційна

функція:

),

а чинники, які на них впливають, —

чинниками автономних інвестицій. У

моделі інвестиційного попиту чинники

автономних інвестицій зміщують криву

інвестиційного попиту у відповідний

бік. Звідси випливає інвестиційна

функція:![]() деb —

коефіцієнт еластичності інвестицій за

відсотковою ставкою.

деb —

коефіцієнт еластичності інвестицій за

відсотковою ставкою.

Інвестиції є найбільш динамічним чинником ВВП. Але слід звернути увагу на те, що вони впливають на ВВП не пропорційно, а помножено, тобто мультиплікативно. Це означає, що при зміні інвестицій на одну грошову одиницю ВВП змінюється більше ніж на одиницю.

Мультиплікативний

вплив інвестицій на ВВП пояснюється

тим, що будь-яка угода, яка пов’язана

із початковим вкладанням інвестицій в

економіку, породжує ланцюг вторинних

угод з відповідними видатками і доходами.

Так, якщо на етапі початкової угоди

приріст інвестицій становить

![]() ,

то це створить початковий дохід в

обсязі

,

то це створить початковий дохід в

обсязі![]() .

Але ті економічні суб’єкти, які отримали

цей дохід, на наступному етапі угод

витратять його на споживання з певною

граничною схильністю, тобто їх видатки

становитимуть

.

Але ті економічні суб’єкти, які отримали

цей дохід, на наступному етапі угод

витратять його на споживання з певною

граничною схильністю, тобто їх видатки

становитимуть![]() .

Виробники споживчих товарів та послуг,

які отримали дохід обсягом

.

Виробники споживчих товарів та послуг,

які отримали дохід обсягом![]() у свою чергу витратять його на споживання

в обсязіс2

у свою чергу витратять його на споживання

в обсязіс2![]() і т. д.

і т. д.

Наведений ланцюг перетворень видатків у доходи, а доходів у видатки відбувається у формі нескінченно спадної геометричної прогресії, в якій на кожному наступному етапі угод видатки зменшуються відносно попереднього етапу на величину вилучень із доходу в формі заощаджень. Тому цей процес має певну межу. Якщо у підсумку скласти приріст доходу на всіх етапах угод, викликаного початковим приростом інвестицій, то отримаємо певний приріст ВВП:

![]() +

+

![]() +

+![]()

![]() + . . . +

+ . . . +![]()

![]()

Із

наведеної формули видно, що

![]() більше початкового приросту доходу,

який дорівнює початковому приросту

інвестицій (

більше початкового приросту доходу,

який дорівнює початковому приросту

інвестицій (![]() ).

Відношення між

).

Відношення між![]() ,

як наслідком, і

,

як наслідком, і![]() як причиною, є мультиплікатором інвестицій

(mi):

як причиною, є мультиплікатором інвестицій

(mi):

![]()

Рівень мультиплікатора залежить від рівня вилучень у формі заощаджень. Чим більша частка доходу вилучається на заощадження, тим менша його частка спрямовується на споживчі видатки, які перетворюються в меншу величину доходу. Це означає, що мультиплікатор перебуває в обернено пропорційній залежності від граничної схильності до заощаджень:

![]()

![]()

Наведена модель мультиплікатора розкрита на прикладі інвестицій. Але вона стосується будь-яких ін’єкцій у сукупні видатки, якщо вилучення з доходу відбуваються лише у формі заощаджень. Це дає підстави застосовувати узагальнену категорію — мультиплікатор видатків (me), який визначається за аналогічною формулою:

me![]()

Мультиплікатор, який враховує вилучення лише в формі заощаджень, — це простий мультиплікатор. Складний мультиплікатор враховує всі форми вилучень (заощадження, податки, імпорт). Його модель розглядатиметься при висвітленні наступних тем дисципліни (8, 10).

Мультиплікатор

дає можливість визначити зміну реального

ВВП, викликану початковими змінами в

сукупних видатках (![]() ).

Якщо ціни стабільні, то зміна реального

ВВП обчислюється за формулою

).

Якщо ціни стабільні, то зміна реального

ВВП обчислюється за формулою

![]() .

При цьому слід враховувати, що

мультиплікатор змінює реальний ВВП на

умовах рівноваги. Це означає, що

.

При цьому слід враховувати, що

мультиплікатор змінює реальний ВВП на

умовах рівноваги. Це означає, що

![]() me.

me.

За нестабільших цін реальний ВВП змінюється на інших умовах. Найбільш типовою є ситуація, коли при збільшенні сукупних видатків ціни зростають, тобто виникає інфляція. Вона не впливає на мультиплікатор, який залежить лише від норми вилучень із доходу. Інфляція свідчить про інше: певна частка або весь приріст сукупних видатків трансформується в зростання цін. На цю величину сукупний попит поглинається інфляцією, внаслідок чого адекватно зменшується приріст реального ВВП.

В

умовах інфляції добуток

![]() відображає приріст номінального ВВП,

який у певних пропорціях розподіляється

між приростом реального ВВП і приростом

цін. Тому номінальний ВВП в аналізованому

періоді становитиме

відображає приріст номінального ВВП,

який у певних пропорціях розподіляється

між приростом реального ВВП і приростом

цін. Тому номінальний ВВП в аналізованому

періоді становитиме![]() .

Після дефлювання прирісту номінального

ВВП

.

Після дефлювання прирісту номінального

ВВП![]() можна визначити приріст реального ВВП,

викликаний початковим приростом сукупних

видатків в умовах інфляції:

можна визначити приріст реального ВВП,

викликаний початковим приростом сукупних

видатків в умовах інфляції:

![]() .

.

Інфляція по-різному знецінює вплив початкового приросту сукупних видатків на реальний ВВП залежно від того, на якій ділянці кривої AS перебуває економіка. Так, на висхідній ділянці за збільшення сукупних видатків номінальний ВВП зростає у більшій пропорції, ніж ціни, що забезпечує певний приріст реального ВВП. На вертикальній ділянці номінальний ВВП збільшується адекватно зростанню цін, внаслідок чого приріст реального ВВП наближається до нуля.