Факто́ринг(англ.factoringотангл.factor— посредник, торговый агент) — это комплексуслугдляпроизводителейипоставщиков, ведущихторговую деятельностьна условияхотсрочки платежа.

В операции факторинга обычно участвуют три лица: фактор(факторинговая компания илибанк) — покупатель требования,поставщик товара(кредитор) ипокупатель товара(дебитор). Основной деятельностью факторинговой компании являетсякредитованиепоставщиков путём выкупа краткосрочнойдебиторской задолженности, как правило, не превышающей 180 дней. Между факторинговой компанией и поставщиком товара заключаетсядоговоро том, что ей по мере возникновения требований по оплате поставок продукции предъявляютсясчета-фактурыили другиеплатёжные документы. Факторинговая компания осуществляетдисконтированиеэтих документов путём выплаты клиенту 60−90 % стоимости требований. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживаяпроцентс него за предоставленный кредит икомиссионные платежиза оказанные услуги[1].

Рассмотрим схему взаимодействия поставщика, покупателя и факторинговой компании на числовом примере. Поставщик переуступает факторинговой компании денежные требования к своим клиентам на сумму 1000 рублей. Согласно договору, факторинговая компания после предоставления документов, подтверждающих выполнение обязательств поставщика перед покупателями (поставка товаров или оказание услуг), пере- числяет поставщику первый платеж, например, в размере 80% от суммы переуступленных денежных требований, минус комиссия, к примеру, в размере 3%. Таким образом, поставщик получает 770 рублей (1000*0,8-1000*0,03). Оставшуюся сумму (200 рублей) фактор перечисляет на счет поставщика после получения денег от покупателей.

Комиссия, которую взимает факторинговая компания, обычно включает в себя: 1) процент от оборота поставщика; 2) фиксированный сбор за обработку документов по каждой поставке; 3) процент за пользование денежными ресурсами (полностью относится на себестоимость продукции); 4) помимо этого факторинговая компания может взимать и другие платежи, например, за каждый день просрочки платежа покупателями.

Виды факторинговых сделок

1. Факторинг внутренний (domestic factoring) и факторинг внешний (international factoring)

Факторинг называется внутренним, если стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране.

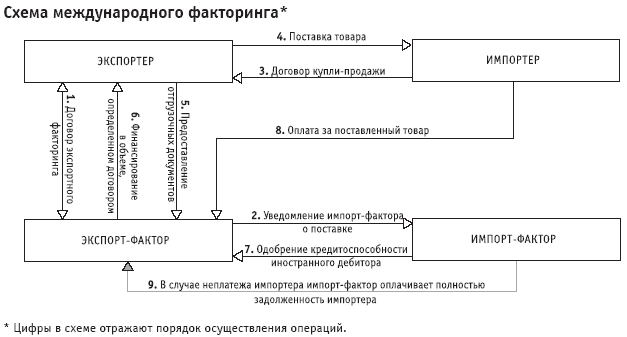

Факторинг называется внешним (чаще используется название международный), если поставщик и его клиент являются резидентами разных государств. При обслуживании таких поставок в большинстве случаев используется схема косвенного факторинга, при котором происходит распределение обязанностей между двумя факторинговыми компаниями: факторинговая компания в стране продавца берет на себя финансирование экспортера, а факторинговая компания в стране покупателя принимает на себя кредитные риски и берется за инкассацию дебиторской задолженности.

Рисунок 2 Схема международного факторинга* * Цифры в схеме отражают порядок осуществления операций.

Использование факторинга в международной торговле может быть очень выгодно в случаях, когда торговля осуществляется между странами с существенными различиями в их экономических и правовых системах. Поскольку факторинговая компания страныимпортера обладает более полной информацией о платежеспособности компаний своей страны, это позволяет ей объективно оценивать надежность покупателей. Если импорт-фактор соглашается работать по схеме международного факторинга, то он автоматически принимает на себя риск неплатежеспособности импортера, тем самым гарантирует полную возвратность средств.

Кроме того, экспортер вынужден подстраховываться на случай, если резко скакнет курс валют. Используя факторинг, экспортер получает значительную часть от стоимости проданного товара сразу после отгрузки, таким образом снимая с себя валютный риск.

Международный факторинг может осуществляться и без посредничества импорт-фактора, в этом случае схема взаимодействия контрагентов аналогична классическому факторинговому взаимодействию..

За 1999-2003 гг. объемы как внутреннего, так и международного факторинга увеличились, при этом темпы роста международного факторинга были выше внутреннего (см. таблицу № 2 в Приложении).

Значительная доля международного факторинга приходится на компании, являющиеся членами международных факторинговых ассоциаций International Factors Group S.C. (IFG) и Factors Chain International (FCI). В 1999 году по данным FCI 57,9% международного факторинга осуществлялось членами FCI, в 2003 году их доля возросла до 63,9%.

2. Факторинг с регрессом (recourse factoring) и без регресса (non recourse factoring)

В случае факторинга с регрессомфакторинговая компания, не получив денег с покупателей, имеет право через определенный срок потребовать их с поставщика. В этом случае факторинговая компания берет на себя ликвидный риск (риск неуплаты в срок), но кредитный риск остается на поставщике. Денежные требования в случае факторинга с регрессом выступают, по сути, обеспечением краткосрочного финансирования. В случае безрегрессного факторинга риск неуплаты со стороны дебиторов полностью переходит к факторинговой компании. В развитых странах преимущественное развитие полу- чила безрегрессная схема финансирования: в Италии, например, доля безрегрессного факторинга - 69%, в США - 73%. По данным FCI доля факторинга с регрессом составляет 30% от всего факторинга (см. таблицу № 3 в Приложении).

Обычно факторинговые компании принимают на факторинговое обслуживание без регресса более надежных дебиторов. При этом факторинг с регрессом обычно не предполагает уведомления дебиторов о переуступке прав денежного требования.

В мире внутренний факторинг чаще бывает с регрессом, чем внешний. В странах Восточной Европы 66% внутреннего и 35% внешнего факторинга заключено с регрессом.