CТРАТЕГИЧЕСКИЙ МЕНЕДЖМЕНТ

Вопрос: Предпосылки возникновения стратегического управления. Сущность, цели и задачи стратегического управления.

План ответа:

Понятие «стратегия» вошло в число управленческих терминов в 50-е годы, когда проблема реакции на неожиданные изменения во внешней среде приобрела большое значение. Вначале смысл этого понятия был неясен. Следуя военному словоупотреблению, словари все еще определяли стратегию как «науку о ведении войны, искусство ведения боя», «науку и искусство развертывания войск для боя», «высшую область военного искусства»

Считается, что до середины 70-х годов XX века в мировой экономике существовали наиболее благоприятные условия для ведения бизнеса. Большинство предприятий имело свою нишу на рынке и сравнительно спокойно на ней работало. Такое понятие, как жесткая конкуренция, руководителям было практически незнакомо. Все изменения во внешней среде происходили плавно, и это позволяло легко к ним приспосабливаться. Основная задача менеджеров состояла в том, чтобы грамотно выстроить такие процессы, как краткосрочное планирование, распределение заданий и контроль над их выполнением.

Образно выражаясь, мировая экономика была похожа на спокойное море, а все предприятия — на корабли, неторопливо плавающие по нему. Стабильность в настоящем времени и уверенность в будущем - все это давало менеджерам возможность ставить перед собой цели и достигать их без существенных преград. Для успешного руководства им вполне хватало личного опыта. В то время уже существовала экономическая наука под названием менеджмент (обычный менеджмент). И, по мнению ученых, которые ею занимались, она была вполне способна решать практически все проблемы руководителей.

Однако мир не стоит на месте. Меняются люди, их взгляды на одни и те же вещи, их реакции на одни и те же действия. Меняются законы. Меняется многое другое.

К концу 70-х годов XX века из-за глобальных нефтяных кризисов изменилась и ситуация в мировой экономике. Началась новая эпоха ~ эпоха бурных перемен. Многие процессы, на которые раньше требовались десятилетия, стали происходить за считанные месяцы. В результате резко изменились и условия ведения бизнеса. То, что раньше давало огромные прибыли, стало приносить убытки. Крупные предприятия начали «задыхаться» в новых условиях, а никому не известные - становились лидерами на своих рынках. Компании рождались и умирали. Одни из них быстро взлетали к вершинам бизнеса и там оставались. В качестве примера можно привести хорошо известную корпорацию «Microsoft». Другие лишь на короткое время вспыхивали, как метеориты в ночном небе, и тут же исчезали.

Мир бизнеса стал похож на бушующий океан. Вокруг полный хаос. Непонятно, какие цели перед собой ставить и как их достигать. То, что будет завтра, может кардинально отличаться от того, что есть сегодня. Личного опыта руководства уже не хватает. То и дело возникают ситуации, которые раньше никогда не встречались.

Именно в тот момент и появилась новая экономическая наука под названием стратегический менеджмент. А ее основателем стал профессор гарвардского университета Майкл Портер, который в 1980 году опубликовал книгу «Конкурентная стратегия - технология анализа отраслей и конкурентов». В своей работе автор утверждал, что для успешного ведения бизнеса в новых условиях руководитель, прежде всего, должен устанавливать перед собой четкие долгосрочные цели, тщательно разрабатывать стратегию их достижения и реализовывать ее на практике.

Усиление внимания к стратегическим аспектам — характерная черта управления 70-х годов, когда «устранение неопределенности» было провозглашено решающим фактором успеха. В самом деле, на 70-е годы приходится пик активности компаний в вопросах разработки долгосрочных целей и альтернативных стратегий, методов их сопоставления и выбора. Практически во всех крупных корпорациях были внедрены системы стратегического планирования и созданы особые службы, ответственные за его осуществление. Эти службы подготавливали планы развития компаний на ближайшие 5-10 лет, исходя из общих прогнозов развития экономической ситуации в стране и на мировых рынках, тенденций научно-технического прогресса, динамики народонаселения, экономической конъюнктуры и т.п.

Однако кризис начала — середины 70-х годов вскрыл противоречивость стратегического планирования в условиях капитализма. Надежды корпораций разрешить с помощью стратегического планирования одно из основных противоречий капиталистического управления — между краткосрочными целями получения максимальной прибыли и долгосрочными тенденциями развития бизнеса в целом — не оправдались. В силу самой природы капиталистической корпорации управляющий вынужден отдавать предпочтение текущим задачам в ущерб перспективе. Социальное положение менеджера также препятствует разрешению указанного противоречия. Будучи наемными работниками, большинство управляющих не уверены в том, что их судьба будет надолго связана с данной компанией, поэтому для них важно как можно скорее получить максимум прибыли и, следовательно, наибольшее вознаграждение от совета директоров.

Это противоречие нашло свое отражение в методах и формах управления, большинство из которых также нацелено на решение текущих задач. Организационно службы стратегического планирования были также оторваны от текущей деятельности компаний.

Это так называемое «отделение стратегии от тактики» приводило к тому, что в случае возникновения конфликта между планами долгосрочного развития и краткосрочными целями текущие потребности всегда брали верх. Поэтому переход на рубеже 80-х годов к стратегическому управлению был предрешен.

Под словом «стратегия» Портер подразумевал подробный письменный план долгосрочного развития коммерческого предприятия, который необходимо разрабатывать на 5, 10 или 15 лет, но можно и на более продолжительный период времени.

Таким образом, согласно Портеру термин «стратегический менеджмент» буквально означает «практическая деятельность руководителя по разработке стратегии и управление предприятием на ее основе». Заниматься такой деятельностью Майкл Портер и призывал современных руководителей.

Таким образом, можно обобщить предпосылки возникновения стратегического управления:

В военной сфере стратегия развития как элемент управления известна с древних времен, а в сфере управления бизнесом (другими социально-экономическими системами, государством). СУ нашло распространение во второй половине 20 века. Среди причин этого выделяют:

1. Резкое увеличение производительности труда.

2. Развитие конкуренции на рынках.

3. Достижение высокого уровня благосостояния общества в развитых странах (удовлетворение первичных процессов), при опережающем росте потребностей.

Указанные черты являются характерными для так называемой постиндустриальной эпохи (информационные общества).

Развитием данных черт в экономике являются:

- Рост степени дифференциации продукции (разнообразие).

- Заметный рост доли услуг в валовом продукте.

- Усиление интенсивности конкуренции и усложнение ее структуры, в том числе вследствие развития транспорта, связи и ком-и, а также технологии сохранения товарной ценности продукта.

- Глобализация рынков.

- Возрастающее влияние инноваций на конкурентоспособность продукции (особенно радикальных).

- Усиление внимания государства и общества к деятельности бизнеса и их воздействие на него.

Итогом влияния указанных предпосылок на деятельность предприятия являются:

1. Нестабильность внешней среды.

2. Высокие темпы изменений (нарастание темпов).

3. Нелинейность развития экономических процессов.

В таких условиях существовавшее ранее традиционное управление, основанное на привычном осуществлении процессов, оказалось неспособным обеспечить успех предприятия. В дополнение к нему возникла и получила широкое распространение концепция стратегического управления.

Таким образом, становление стратегического менеджмента как самостоятельной области исследования и управленческой практики прошло четыре этапа:

1. Бюджетирование и контроль. Эти управленческие функции активно разрабатывались и совершенствовались уже в первой четверти. XX в. Значительный вклад в их развитие внесла школа научного менеджмента. Основная посылка бюджетирования и контроля — представление о стабильной среде организации, как внутренней, так и внешней: существующие условия деятельности фирмы (например, технологии, конкуренция, степень доступности ресурсов, уровень квалификации персонала и т.п.) в будущем существенно не изменятся. Перемена начальных условий рассматривается как препятствие, преодолимое на основе прошлого опыта.

2. Долгосрочное планирование. Этот метод сформировался в 1950-е годы. Он основывается на выявлении текущих изменений определенных экономических показателей деятельности организации и экстраполяции выявленных тенденций (или трендов) в будущее. Этот подход оказался наиболее полезным для планирования использования ресурсов в долгосрочной перспективе с учетом как потенциального роста компании, так и запланированного сокращения производства того или иного вида продукции или услуг.

3. Стратегическое планирование. Его широкое применение в практике бизнеса начинается с конца 1960-х — начала 1970-х годов. Этот подход основывается на выявлении трендов не только экономического развития корпорации, но и среды ее существования. Такое планирование с учетом существующих тенденций в изменении конкурентного окружения опирается на выявленные сильные и слабые стороны организации, благоприятные возможности, предоставляемые переменами в окружении и угрозами со стороны конкурентов и социальных, политических, технологических и экономических факторов окружения.

4. Стратегический менеджмент. Как самостоятельная дисциплина он появляется в середине 1970-х годов. Подобно стратегическому планированию, стратегический менеджмент основывается на изучении изменений во внешней среде организации. Однако этот подход не сводится к восприятию окружения как фактора, ограничивающего процесс организационного планирования, но предполагает установление ясно определенных целей и разработку путей их достижения на основе использования сильных сторон организации и благоприятных возможностей среды, а также компенсации слабых сторон и методов избегания угроз.

В общем представлении стратегическое управление представляет процесс, определяющий последовательность действий организации по разработке и реализации стратегии. Он включает постановку целей, выработку стратегии, определение необходимых ресурсов и поддержание взаимоотношений с внешней средой, которые позволяют организации добиваться поставленных задач.

Выделяют два основных конечных продукта стратегического управления. Один из них – потенциал организации, который обеспечивает достижение целей в будущем. Другим конечным продуктом стратегического управления является внутренняя структура и организационные изменения, обеспечивающие чувствительность организации к переменам во внешней среде.

Стратегическое управление– это такое управление, которое опирается на человеческий потенциал как основу организации, ориентирует производственную деятельность на запросы потребителей, гибко реагирует и проводит своевременные изменения в организации, отвечающие вызову со стороны окружения и позволяющие добиваться конкурентных преимуществ, что в совокупности дает возможность организации выживать в долгосрочной перспективе, достигая при этом своих целей(Виханский О.).

Объектами стратегического управленияявляются организации, стратегические хозяйственные подразделения (СХП) и функциональные зоны организации (ФЗХ).

В качестве объекта стратегического управления организациярассматривается как открытая комплексная социально-экономическая система, представляющая совокупность структурных подразделений.

Стратегическое хозяйственное подразделение– это направление или ряд смежных направлений деятельности организации, самостоятельно рыночно ориентированное, которое может выступать полноценным конкурентом на своем сегменте рынка, имеет свой круг поставщиков, потребителей и конкурентов.

Функциональная зона организации– это сфера деятельности, организационно представленная функциональными структурными подразделениями, которые специализируются на выполнении определенных функций и обеспечивают эффективную деятельность как отдельных СХП, так и организации в целом.

Предметом стратегического управленияявляются:

1. Проблемы, которые прямо связанны с генеральными целями организации.

2. Проблемы и решения, связанные с каким-либо элементом организации, если этот элемент необходим для достижения целей, но в настоящее время отсутствует или имеется в недостаточном объеме.

3. Проблемы, связанные с внешними факторами, которые являются неконтролируемыми.

Основой стратегического управлениявыступает система стратегий, включающая ряд взаимосвязанных конкретных предпринимательских, организационных и трудовых стратегий.

Стратегический менеджмент — теория и практика обеспечения конкурентоспособности и эффективности решений путем разработки стратегии организации при возложении ответственности за эту работу на ее руководителей. Стратегии могут быть обоснованными только в случае применения к их разработке научных подходов, методов системного анализа, прогнозирования и оптимизации (Парахина).

Как отмечают специалисты в области стратегического менеджмента В. Д. Маркова, С. А. Кузнецова, его сущность заключается в ответе на три важнейших вопроса:

1) в каком положении предприятие находится в настоящее время;

2) в каком положении оно хотело бы находиться через три, пять, десять лет;

3) каким способом достигнуть желаемого положения? (рис. 1.2).

Стратегическое управление базируется на ряде принципов, которые необходимо учитывать в процессе его осуществления. Основные из них:

1. Научность в сочетании с элементами искусства.

2. Целенаправленность стратегического управления.

2. Гибкость стратегического управления.

3. Единство стратегических планов и программ.

5. Создание необходимых условий для реализации стратегии. Стратегический план не обеспечивает его обязательного успешного выполнения.

Главной целью стратегического менеджмента является разработка нормативов конкурентоспособности товаров и организации в целом, не уступающих достижениям главных конкурентов в период выхода с новым товаром на рынок. Будет высокая конкурентоспособность товаров организации на внешних и внутренних рынках — будут и хорошая прибыль, и средства для развития организации.

Значение стратегического управлениязаключается в том, что он концентрирует усилие организации на ключевых жизненно важных направлениях и координирует осуществление разных, ради достижения общего успеха. При этом важное место занимает творческий поиск и реализация новых способов решения задач повышения конкурентоспособности и экономической эффективности.

Функции стратегического менеджмента должны целенаправленно реализовывать руководители для достижения конкурентоспособной стратегии организации. Дальше эта стратегия должна осуществляться (воплощаться, материализовываться) в рамках инновационного, производственного и других видов функционального менеджмента.

Специфические принципы стратегического менеджмента:

1) возложение на руководителей ответственности за уровень организованности работ по стратегическому менеджменту и за его конечные результаты;

2) ориентация деятельности организации на стратегические инновационные проекты, обеспечивающие развитие или получение новых конкурентных преимуществ в области повышения качества товара и его сервиса, ресурсосбережения;

3) стратегия обеспечения конкурентоспособности организации преимущественно должна базироваться на использовании эксклюзивных ценностей.

Стратегическое планированиепредставляет собой процесс определения целей организации, а также путей их достижения, выбора специфических стратегий развития, определение необходимых ресурсов и их распределение с целью обеспечения эффективной работы фирмы в будущем. Его задача заключается в обеспечении нововведений и организационных изменений для адекватной и гибкой реакции на изменения внешней среды.

Для стратегического планирования характерно постоянное решение задач, связанных с выбором альтернативных действий. Вариантность реализуется через ситуационный подход к планированию, предполагает наличие альтернативных стратегий и механизмов их реализации.

Результатом функционирования системы стратегического планированияявляется совокупность взаимоувязанных планов, в которых отражены принятые стратегические решения и распределение ресурсов.

Этапы процесса стратегического менеджмента представляют собой цепь последовательно решаемых задач.

1. Формирование стратегического видения. При этом устраняется будущая неопределенность, путем формирования образа желаемого сосуществования организации в будущем.

2. Установление стратегических целей. При этом происходит конкретизация представлений о будущем организации в виде достижений и результатов, обеспечивающих переход от текущего состояния к ожидаемому.

3. Стратегический анализ. Изучение состояния внешней и внутренней среды, предыдущей динамики развития, оценка возможностей достижения целей.

4. Разработка стратегии. Выбор и проектирование средств (направлений) достижения сформулированных целей (возможно с их корректировкой).

5. Реализация стратегии. Практическое осуществление выбранных средств и направление достижения целей (включает тактические решения).

6. Стратегический контроль. Оценка соответствия реализуемой стратегии складывающейся ситуации и своевременная корректировка курса.

Характеристика процесса стратегического управления:

- Непрерывность.

- Отсутствие четких границ, взаимосвязь, взаимопроникновение задач.

- Параллельность с другими задачами руководителя.

- Нерегулярная потребность во времени (изменение среды недопустимо)

- Адаптивность к изменениям (возврат к предыдущим этапам, повтор).

Вопрос: Формирование стратегического видения и миссии компании, установление стратегических целей.

План ответа:

Никакая организация не может успешно выживать в конкурентной среде, если она не имеет четко определенных ориентиров, направлений, которые задают то, к чему она стремится, чего она хочет добиться своей деятельностью. Но целевое начало в деятельности организации возникает отнюдь не только потому, что ей нужно иметь ориентиры, чтобы не погибнуть в изменяющемся окружении.

Видение можно назвать качественно определенной, вдохновляющей на движение вперед целью.

По определению А. И. Пригожина, видение (VISION) - это качественное изображение желаемого состояния на более-менее длительную перспективу. Иногда даже дата ставится условная или отсутствует совсем. Это именно образ желаемого будущего.

Видение - не есть ни проект, ни программа, хронологическое время заменяется временем социальным, где единица времени не год, месяц, день, а расстояние между двумя событиями.

Для формирования видения целесообразно пользоваться определенными стратагемами, выражающими ключевую идею, преимущества в образе желаемого будущего.

Стратагема характеризует новую роль, статус или состояние фирмы в будущем. Стратагемы вырабатываются управленческой командой, нередко консультанты сами вводят подходящие к контексту обсуждений некоторые их варианты как ценных понятий.

Так для чего видение все-таки нужно?

Во-первых, для того чтобы знать, чего конкретно руководитель хочет добиться. Согласитесь, трудно стремиться к тому, о чем не имеешь ни малейшего представления.

Во-вторых, стратегическое видение поможет руководителю увидеть весь процесс функционирования своего бизнеса, обнаружить его преимущества, чтобы потом их развить, и его недостатки, чтобы потом их устранить. «Дело руководителя - видеть компанию не такой, какая она есть, а такой, какой она может быть», - сказал Джон У. Тите.

В-третьих, стратегическое видение служит основой при определении руководителем своих долгосрочных целей.

И, наконец, в-четвёртых, стратегическое видение является своего рода движущей силой развития предприятия.

Другими словами, стратегическое видение предприятия ~ это его самая главная долгосрочная цель-образ.

Стратегическое видение формируется на любой период, например, на 5, 10, 20 и т.д. лет. Каждый руководитель сам решает, через какой промежуток времени он хотел бы видеть свое предприятие в том или ином состоянии.

Общая стратегическая цель бизнес-системы, или видение - это желаемый (идеальный) образ будущего фирмы в представлении собственников.Оно отражает наиболее благоприятную для фирмы ситуацию в наиболее благоприятных условиях внешней среды.

Стратегическое видение – перспективный взгляд на направления деятельности организации, базовая концепция того, что организация хочет сделать и чего достичь.

Таким образом, видение не зависит от текущей обстановки, существующих в данный момент тенденций развития рынков и фирмы. Утвердившись в своем видении, фирма должна не подстраиваться под внешнюю обстановку, а стремиться формировать внешнюю и внутреннюю среды под созданный образ предприятия, выстраивая их в соответствии с выработанным взглядом на окружающий мир.

Видение не содержит в себе конкретных указаний относительно того, что, как и в какие сроки следует делать предприятию.Являясь желаемым образом фирмы, оно придает ее действиям целенаправленность. Это позволяет работникам не только лучше осознавать, что они должны делать, но и понимать, для чего нужны эти действия, открывает им перспективу, дает уверенность в завтрашнем дне и предоставляет возможность идентифицировать свое будущее с будущим фирмы.

Стратегическое видение– картина, отражающая представление ключевых лиц о текущем и будущем состоянии организации.

Стратегическое видениесуществует всегда, даже когда оно специально не разрабатывается и не оформляется. Оно состоит из представлений, ожиданий, амбиций и стратегических ключевых лиц.

Стратегическое видениеможет быть неформализованное или формализованное (в виде концепции).

Стратегическое видениеопределяет философию бизнеса организации, ее отношение к среде, к своему будущему, систему корпоративных ценностей.

Видениеможет отражать как место фирмы во внешней среде (на рынке, в обществе, в науке, в политике и пр.), так и может быть направлено внутрь фирмы. Скажем, она станет стратегически управляемой с простой структурой или будет иметь самую высокую ориентацию на клиента.

Видение отличается от долгосрочного планирования.Отличие заключается в целях, которых нельзя добиться исходя из достигнутого уровня, т.е. при применении подхода, присущего разработке долгосрочных планов. Как внутренняя среда фирмы (новые технологии, компетенции, формальные и неформальные лидеры и т.д.), так и внешнее рыночное окружение меняются во времени, часто непредсказуемо.

Отсюда можно сделать вывод, что видение становится эффективным инструментом стратегического управления только в том случае, если:

- на предприятии имеется точная система целеполагания (установления и распределения целей и задач);

- желаемый образ будущего фирмы доведен в письменном виде до каждого сотрудника, принимающего решения;

- поощряется инициатива работников;

- существует четкое распределение полномочий и ответственности.

Выработка видения является исключительной прерогативой собственников.Оно индивидуально и должно указывать на реальную область интересов созданного бизнеса. Только в этом случае видение как ожидание собственников от бизнеса может быть формализовано и стать основой для конкретизации стратегической цели.

При реализации видения существуют ограничения, устанавливаемые собственниками. Это то, на что фирма не готова пойти ради достижения своих целей. Ограничения определяются морально-этическими соображениями, системными установками и финансовыми возможностями.

Таким образом, ограничения вводят условия, при которых необходимо пересматривать стратегию, что позволяет выбрать оптимальный путь (траекторию) развития из многих возможных.

Видение - концепция долгосрочной цели, являющаяся основой для деятельности фирмы. Оно фиксирует общую стратегическую цель компании и главное направление развития, приводящее к ее достижению, а также определяет границы деятельности, что дает возможность свести разработку стратегии к оптимизационной задаче.

Ошибки, просчеты в работе над видением:

1) чисто количественный подход (видение есть новое качественное состояние фирмы, этап в ее истории);

2) прямое заимствование из литературы, рекламных щитов или буклетов других компаний - стандартные VISION типа: «Стать лидером на рынке»;

3) нереальные, идеализированные образы своего будущего: «Стать универмагом, в котором есть все!»;

4) излишняя точность, которая не возможна для видения будущего: чем точнее VISION, тем менее он достижим. Он не выносит высокой точности, ибо рассчитан на постоянные изменения.

Видение фирмы тесно связано с определением миссии и целей организации, рассматриваемое в совокупности как один из процессов стратегического управления.

При самом обобщенном и в то же время при самом углубленном понимании роль миссии организации состоит в том, что она как бы устанавливает связку, ориентирует в едином направлении интересы и ожидания тех людей, которые воспринимают организацию изнутри, и тех, кто воспринимает организацию извне.

Миссия организации, в сущности, означает попытку ответить на вопрос, в чем состоит конечный смысл деятельности организации.

Миссия — это письменное сообщение о назначении вашего бизнеса. С ее помощью вы можете объяснить всем заинтересованным лицам, для чего существует ваше предприятие и чем оно отличается от многих других.

Миссия – программное заявление, отражающее смысл существования организации, ее отличительные черты, ориентиры, заинтересованных лиц.

Миссия организации– это краткое описание хозяйствующего субъекта, его основных целей, предназначения, сферы деятельности, норм поведения и роли в решении социальных задач региона и общества в целом. Дословный перевод данного термина означает «ответственное задание, роль».

Назначением миссии является:

- определение общего курса развития организации

- обеспечения единообразия относительно направлений развития и ключевых задач

- демонстрация надежности для деловых партнеров, клиентов и общества.

По своей сути миссия представляет собой краткое ясное выражение стратегического видения. Для его рассмотрения между сотрудниками и заинтересованными лицами.

Миссия– краткое, ясное, четкое определение основных направлений развития, мотивирующая сотрудников к высокопроизводительному труду.

В литературе нет четких правил по формулированию миссии, требований к его содержанию, она представляет собой креатив, индивидуальный продукт.

Существует широкое и узкое понимание миссии.

В широком понимании миссия — это философия и предназначение, смысл существования организации.

В узком понимании миссия — это сформулированное утверждение относительно того, для чего или по какой причине существует организация, т.е. миссия понимается как утверждение, раскрывающее смысл существования организации, в котором проявляется отличие данной организации от ей подобных.

Правильно определенная миссия хотя и имеет всегда общий философский смысл, тем не менее обязательно несет в себе что-то, что делает ее уникальной в своем роде, характеризующей именно ту организацию, в которой она была выработана.

Формулировка миссии организации должна содержать следующее:

1. Задачу фирмы с точки зрения ее основных услуг или продукции, основных рынков и основных технологий (продукты компании (удовлетворяемые потребности), целевой рынок).

2. Рабочие принципы фирмы, которые определяются внешней средой (ключевые технологии, способ охвата рынка, стратегические принципы развития финансирования).

3. Определение организационной культуры, типа рабочего климата внутри фирмы (провозглашаемые ценности и убеждения).

Существует три признака хорошей проработки стратегического видения и обоснования миссии компании:

1) четкое определение сфер бизнеса, в которых работает компания,

2) ясный, доходчивый и вдохновенный стиль описания стратегического видения и миссии,

3) своевременность решений об изменении стратегического курса и миссии компании.

Формулировка миссии должна быть, с одной стороны, как можно более общей, чтобы конкуренты не смогли детально расшифровать хозяйственные замыслы предприятия, а с другой стороны – достаточно четкой, чтобы клиенты и все адресаты смогли в них сориентироваться. Она должна быть выражена в сравнительно простых определениях и в удобной для восприятия форме, часто это бывает лозунг.

Цели формулирования миссии

1. миссия дает субъектам внешней среды общее представление о том, что из себя представляет организация, к чему она стремится, какие средства готова использовать в своей деятельности, какова ее философия и т.п. Кроме того, она способствует формированию или закреплению определенного имиджа организации в представлении субъектов внешней среды.

2. миссия способствует единению внутри организации и созданию корпоративного духа. Это проявляется в следующем:

- миссия делает ясными для сотрудников общую цель и предназначение организации. В результате сотрудники ориентируют свои действия в едином направлении;

- миссия способствует тому, что сотрудники могут легче идентифицировать себя с организацией. Для тех же сотрудников, которые идентифицируют себя с организацией, миссия выступает отправной точкой в их деятельности;

- миссия способствует установлению определенного климата в организации, так как, в частности, через нее до людей доводятся философия организации, ценности и принципы, которые лежат в основе построения и осуществления деятельности организации.

3. миссия создает возможность для более действенного управления организацией в силу того, что она;

- является базой для установления целей организации, обеспечивает непротиворечивость набора целей, а также помогает выработке стратегии организации, устанавливая направленность и допустимые границы функционирования организации;

- дает общий подход к распределению ресурсов организации и создает базу для оценки их использования;

- расширяет для работника смысл и содержание его деятельности и тем самым позволяет применять более широкий набор приемов мотивирования.

Миссия разрабатывается высшим руководителем (коллегиально).При утверждении неформально обсуждается и апробируется.

Управленческая значимость хорошо проработанных концепций миссии и видения проявляется в следующем.

1. Четкие формулировки миссии и видения, доведенные до исполнителей, побуждает их к более качественному выполнению производственных задач. Люди всегда испытывают гордость и чувство ответственности, когда их работа ассоциируется с достижением высоких целей компании, с ее стремлением значительно опередить конкурентов.

2. Постоянно декларируемые миссия и видение для клиентов и акционеров компании являются важным привлекающим аргументом для сотрудничества.

3. Разработка миссии и видения структурирует и упорядочивает взгляды высшего руководства на долгосрочные перспективы компании, что снижает риск необоснованных и недальновидных решений.

4. Миссия фирмы помогает менеджерам среднего звена сформулировать задачи, цели и стремления своего отдела, сочетая их с политикой всей компании.

Итак, наличие миссии позволяет:

- Собственникам договориться о направлении и приоритетах развития бизнеса;

- Партнерам и поставщикам фирмыпонять место, которое стремится занять фирма на рынке;

- Сотрудникам фирмы почувствовать себя командой единомышленников, нацеленной на достижение успеха, ощутить свою значимость, получить моральные стимулы работы;

- Потребителям продукциифирмы со вниманием и заинтересованностью относиться к фирме, которая может удовлетворить их нужды и потребности, следить за продукцией фирмы;

- Обществу в целом (в первую очередь в лице государственных органов) понять социальное предназначение компании.

Поэтому формирование миссии — это отнюдь не только выработка положений, а доведение этих положений до сотрудников и принятие этих положений последними. Организация обретает миссию тогда, когда члены организации согласны с ней и следуют в своей деятельности ее положениям.

Если миссия задает общие ориентиры, направления функционирования организации, выражающие смысл ее существования, то конкретное конечное состояние, к которому в каждый момент времени стремится организация, фиксируется в виде ее целей.

Цели организации, часто называемые корпоративными целями, отличаются от стратегического видения и миссии тем, что они гораздо более конкретны по содержанию и часто приводятся в стоимостном выражении

Цели — это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность

Важность определения целей связана с тем, что они:

- являются фундаментом для процесса менеджмента в целом: планирования, организации, мотивации, контроля;

- определяют способы повышения эффективности организации;

- лежат в основе принятия любого делового решения;

- служат руководством для формирования конкретных плановых показателей.

Значимость целей для организации невозможно переоценить.

Стратегические цели – конкретные результаты и достижения, распределенные во времени, являющиеся необходимыми для исполнения, сформулированных в миссии.

Стратегические цели компании выражают ее стратегическое намерение занять определенное место в бизнесе.

Стратегические цели обеспечивают повышение конкурентоспособности фирмы и могут состоять в следующем:

- превышение темпов роста компании над средними темпами по отрасли,

- увеличение доли рынка,

- рост или стабилизация доли продаж инновационных товаров,

- улучшение показателей качества продукции и услуг,

- достижение низкого уровня издержек,

- улучшение репутации фирмы.

Также к ним относят проникновение на зарубежные рынки, применение передовых технологий, использование других возможностей роста.

Таким образом, при определении целей недостаточно стремиться только к достижению хороших финансовых показателей. Необходимы цели и действия по долгосрочному развитию бизнеса и усилению конкурентоспособности фирмы.

Цели организации делят на экономические и неэкономические.

1. К неэкономическим можно отнести социальные цели, например улучшение условий труда. Иногда неэкономические цели могут отличаться от ожиданий некоторых внутренних или внешних сил организации. Так как затраты на реализацию неэкономических целей не создают краткосрочной прибыли. Однако организация не должна забывать о формулировании неэкономических целей, поскольку всякая фирма – это не просто деловая структура, нацеленная на получение прибыли, но и сообщество людей с присущими им человеческими потребностями. Люди – это самый важный фактор успеха организации, поэтому нельзя забывать об их интересах.

2. Экономические цели организации, выраженные в показателях хозяйственной деятельности, можно, в свою очередь, разделить на количественные и качественные.

Наиболее распространенными направлениями, по которым в деловых организациях устанавливаются цели, являются следующие:

1. В сфере доходов:

- прибыльность, отражаемая в показателях типа величины прибыли, рентабельности, дохода на акцию и т.п.;

- положение на рынке, описываемое такими показателями, как доля рынка, объем продаж, доля рынка относительно конкурента, доля отдельных продуктов в общем объеме продаж и т.п.;

- производительность, выражающаяся в издержках на единицу продукции, материалоемкости, в отдаче с единицы производственных мощностей, объеме производимой в единицу времени продукции и т.п.;

- финансовые ресурсы, описываемые показателями, характеризующими структуру капитала, движение денег в организации, величину оборотного капитала и т.п.;

- мощности организации, выражаемые в целевых показателях, касающихся размера используемых мощностей, количества единиц техники и т.п.;

- разработка, производство продукта и обновление технологии, описываемые в таких показателях, как величина затрат на выполнение проектов в области НИР, сроки введения в действие нового оборудования, сроки и объемы производства продукта, сроки выведения нового продукта на рынок, качество продукта и т.п.

2. В сфере работы с клиентами:

- работа с покупателями, выражаемая в таких показателях, как скорость обслуживания клиентов, число жалоб со стороны покупателей и т.п.

3. В сфере работы с сотрудниками:

- изменения в организации и управлении, отражаемые в показателях, устанавливающих задания по срокам организационных изменений, и т.п.;

- человеческие ресурсы, описываемые с помощью показателей, отражающих количество пропусков работы, текучесть кадров, повышение квалификации работников и т.п.

4. В сфере социальной ответственности:

- оказание помощи обществу, описываемое такими показателями, как объем благотворительности, сроки проведения благотворительных акций и т.п.

Основной замысел и предпринимательская философия необходимы для установления стратегических целей владельцев организации, ее менеджеров, работников, а также для завоевания доверия заказчиков и остальных заинтересованных субъектов с тем, чтобы не возникал конфликт их интересов.

Правильное определение целей является глобальной предпосылкой успешной разработки стратегии управления на любом уровне.

Чтобы внести истинный вклад в успех организации, цели должны обладать рядом характеристик.

Доран создал памятку SMART-ЦЕЛЬ (см. табл. 2.1), которая весьма полезна при формулировании целей.

Таблица 2.1 – Характеристика целей

|

S |

Конкретная |

Будьте конкретны при постановке цели |

|

М |

Измеряемая |

Устанавливайте индикаторы прогресса, поддающиеся измерению |

|

А |

Распределяемая |

Определите каждому цель для выполнения |

|

R |

Реалистичная |

Определите, что реально можно сделать с имеющимися ресурсами |

|

Т |

Временная |

Определите, когда может быть достигнута цель, т.е. продолжительность |

Цели всегда достигаются при определенных ограничениях, которые могут задаваться самой организацией и воздействовать извне.

Внутренними ограничениямимогут быть принципы фирмы, уровень издержек, производственные мощности, финансовые ресурсы, состояние маркетинга, управленческого потенциала и т.п.

Внешними ограничениямимогут выступать законодательные нормы, инфляция, конкуренты, изменения экономической конъюнктуры и уровня доходов населения, финансовое состояние основных партнеров и дебиторов и др.

В зависимости от периода времени, требуемого для их достижения, цели делятся на долгосрочные и краткосрочные.

Долгосрочные цели определяют стратегическое намерениепредприятия занять определенное место в бизнесе. Определение общих долгосрочных целей требуется для каждого ключевого результата, который менеджеры считают важным для достижения успеха и создания соответствующих конкурентных преимуществ организации.

Краткосрочные цели должны служить этапами, ступенями достижения долгосрочных целей.

В любой крупной организации, имеющей несколько различных структурных подразделений и несколько уровней управления, складывается иерархия целей, представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня.

Специфика иерархического построения целей в организации обусловлена тем, что:

- цели более высокого уровня всегда носят более широкий характер и имеют более долгосрочный временной интервал достижения;

- цели более низкого уровня выступают своего рода средствами для достижения целей более высокого уровня.

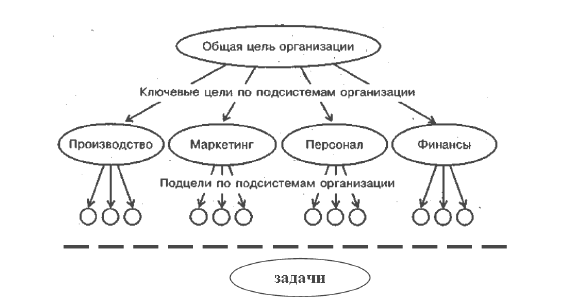

Число и разнообразие целей и задач менеджмента требуют системного подхода к определению их состава. В качестве удобного апробированного на практике инструмента можно использовать модель в виде дерева целей (рис. 2.1).

Рисунок 2.1 - Иерархия целей организации

Посредством дерева целей описывается их упорядоченная иерархия, для чего осуществляется последовательная декомпозиция главной цели на подцели по следующим правилам:

- общая цель должна содержать описание конечного результата;

- при развертывании общей цели в иерархическую структуру исходят из того, что реализация подцелей каждого последующего уровня является необходимым и достаточным условием достижения целей предыдущего уровня;

- при формулировке целей разных уровней необходимо описывать желаемые результаты, а не способы их получения;

- подцели каждого уровня должны быть независимы друг от друга и не выводимы друг из друга;

- фундамент дерева целей должны составлять задачи, представляющие собой формулировку работ, которые могут быть выполнены определенным способом в установленные сроки.

Количество уровней целей зависит от их масштабов и сложности, от организационной структуры. Важным моментом определения целей является моделирование не только иерархии целей, но и их динамики за определенный период времени. При разработке перспективных планов предприятия используется динамическая модель.

Иерархия целей играет очень важную роль, так как она устанавливает «связность» организации и обеспечивает ориентацию деятельности всех подразделений на достижение целей верхнего уровня. Если иерархия целей построена правильно, то каждое подразделение, достигая своих целей, вносит необходимый вклад в достижение целей организации в целом.

В заключении можно отметить основные различия между миссией и целями организации (таблица 2.2).

Таблица 2.2 – Различия между миссией и целями организации

|

Показатели |

Миссия |

Цели

|

|

Временной критерий |

Устремлена в будущее, но не имеет временных определений |

Всегда предполагают сроки их достижения |

|

Направленность информации |

Имеет двойственную ориентацию: на внешнюю и внутреннюю среду организации |

Имеют внутреннюю ориентацию и направлены на улучшение использования ресурсов и резервов |

|

Особенность формулировки |

Выражаются в общих терминах и освещают образ организации, ее марку, стиль и т.п. |

Имеют конкретное выражение результатов деятельности |

|

Измеримость |

Преобладают качественные характеристики и относительный масштаб выражения |

В основном количественно измеримы, могут быть однозначными и множественными |

Установленные цели должны иметь статус закона для организации, для всех ее подразделений и для всех членов. Однако из требования обязательности целей никак не следует неизменность.

Итак,Цели будут значимой частью процесса стратегического планирования и управления только в том случае, если высшее руководство правильно их сформулирует, затем информирует о них всех сотрудников организации и стимулирует их осуществление.

Процесс стратегического планирования и управления будет успешным в той степени, в какой высшее руководство участвует в формулировании целей, и в какой мере эти цели отражают ценности руководства и реальные возможности фирмы.

Вопрос: Стратегический анализ внутренней среды организации.

План ответа:

Для того чтобы определить стратегию поведения организации и провести эту стратегию в жизнь, руководство должно иметь углубленное представление как о внутренней среде организации, ее потенциале и тенденциях развития, так и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией.

Анализ среды является важнейшим процессом стратегического управления. На основе данных этого анализа определяются цели и стратегии фирмы и в меньшей степени ее миссия.

Основная цель стратегического анализа организационной среды – это:

- определение и оценка критически важных факторов внешней и внутренней среды, которые могут оказать влияние на способность фирмы в достижении стратегических целей.

- оценка ключевых воздействий на нынешнее и будущее положение организации и определение их специфического влияния на стратегический выбор.

Среда фирмы - совокупность всех факторов, влияющих на деятельность этой фирмы. Соответственно различают внешнюю среду фирмы и внутреннюю.

Внутренняя средаорганизации является источником ее жизненной силы. Она заключает в себе тот потенциал, который дает возможность организации функционировать, а следовательно, существовать и выживать в определенном промежутке времени. Но внутренняя среда может также быть и источником проблем и даже гибели организации в том случае, если она не обеспечивает необходимого функционирования организации.

Анализ внутренней среды вскрывает те возможности, тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей. Анализ внутренней среды позволяет также лучше уяснить цели фирмы, более верно сформулировать миссию, т. е. определить смысл и направления деятельности фирмы. Исключительно важно всегда помнить, что фирма не только производит продукцию для окружения, но и обеспечивает возможность существования своим сотрудникам, давая им работу, предоставляя возможность участия в прибылях, обеспечивая их социальными гарантиями и т. п.

Сложнейшей методологической проблемой в управленческом анализе является определение круга анализируемых показателей.

И. Н. Герчикова выделяет два направления экономического анализа на фирме и соответственно две группы показателей:

1) показатели, характеризующие экономический потенциал фирмы;

2) показатели, характеризующие хозяйственную деятельность фирмы.

Очевидно, что при анализе внутренней среды речь идет об оценке экономического потенциала фирмы, его сравнении с другими предприятиями, определении места фирмы в системе ранжирования на национальном и международном уровнях. К числу таких показателей обычно относят активы фирмы, объем продаж, показатель валовой или чистой прибыли, число занятых, научно-технический потенциал фирмы. Так, деловой американский журнал «Fortune» и английский «Economist» используют следующие критерии оценки при ранжировании лучших фирм:

1) качество управления;

2) качество производимых товаров и услуг;

3) финансовое состояние фирмы;

4) качество маркетинга;

5) умение привлекать талантливых людей, способствовать их развитию и закреплять их за фирмой;

6) долгосрочные капиталовложения;

7) способность к инновациям;

8) ответственность перед обществом и природой.

Факторы внутренней среды фирмы и их оценка

Выделяют различные факторы внутренней среды фирмы и системы ее оценки: структура, цели, задачи, технология, персонал, совместные ценности, стиль организации, финансовая система, информационная система, стратегия, навыки персонала, бизнес-процессы, власть, культура организации и некоторые другие.

Одним из распространенных подходов к анализу внутренней среды фирмы является выделение нескольких ее срезов, состояние которых в совокупности определяет тот потенциал и те возможности, которыми располагает фирма. Она может анализироваться по следующим направлениям:

- кадры фирмы, их потенциал, квалификация, интересы и т. п.;

- организация управления;

- производство, включающее организационные, операционные и технико-технологические характеристики и научные исследования и разработки;

- финансы фирмы;

- маркетинг;

- организационная культура.

Срезы внутренней среды фирмы

Кадровый срезохватывает такие процессы, как взаимодействие менеджеров и работников; наем, обучение и продвижение кадров; оценка результатов труда и стимулирование; создание и поддержание отношений между работниками и т. п.

Организационный срезвключает: организационные структуры; нормы, правила, процедуры; распределение прав и ответственности; иерархию подчинения.

В производственный срез входят: изготовление продукта; снабжение и ведение складского хозяйства; обслуживание технологического парка.

Маркетинговый срезохватывает следующие стороны, которые связаны с реализацией продукции: стратегия продукта, стратегия ценообразования; стратегия продвижения продукта на рынке; выбор рынков сбыта и систем распределения.

Финансовый срезвключает процессы, связанные с обеспечением эффективного использования и движения денежных средств в организации: поддержание должного уровня ликвидности и обеспечение прибыльности; создание инвестиционных возможностей и т. п.

Внутренняя среда полностью пронизывается организационной культурой, которая также должна подвергаться самому серьезному изучению.

Изучение внутренней среды фирмы направлено на уяснение того, какими сильными и слабыми сторонами она обладает. Сильные стороны служат базой, на которую фирма опирается в конкурентной борьбе и которую она должна стремиться расширять и укреплять. Слабые стороны - это предмет пристального внимания со стороны руководства, которое должно делать все возможное, чтобы избавиться от них.

Когда источник потери конкурентоспособности по стоимости лежит во внутренних областях цепи целесообразно рассмотреть возможность следующих действий:

- ревизия внутренних статей бюджета;

- попытка поднять производительность труда рабочих и дорогостоящего оборудования;

- исследование, не будет ли выгоднее выполнение некоторых технологических процессов на стороне, чем самой организацией;

- инвестирование ресурсосберегающих технологических улучшений;

- рассмотрение вызывающих опасения компонентов стоимости как объектов новых инвестиций в производство и оборудование;

- модификация продукции с целью снижения ее стоимости;

- балансировка больших внутренних издержек экономией в передней и задней частях цепи.

Вопрос: Стратегический анализ внешней среды организации.

План ответа:

Для того чтобы определить стратегию поведения организации и провести эту стратегию в жизнь, руководство должно иметь углубленное представление как о внутренней среде организации, ее потенциале и тенденциях развития, так и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией.

Анализ среды является важнейшим процессом стратегического управления. На основе данных этого анализа определяются цели и стратегии фирмы и в меньшей степени ее миссия.

Основная цель стратегического анализа организационной среды – это:

- определение и оценка критически важных факторов внешней и внутренней среды, которые могут оказать влияние на способность фирмы в достижении стратегических целей.

- оценка ключевых воздействий на нынешнее и будущее положение организации и определение их специфического влияния на стратегический выбор.

Среда фирмы - совокупность всех факторов, влияющих на деятельность этой фирмы. Соответственно различают внешнюю среду фирмы и внутреннюю.

Внешняя средаявляется источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания.

Анализ внешней среды предполагает изучение двух ее составляющих: макроокружения (среда косвенного воздействия) и непосредственного окружения - прямого воздействия (микроокружения).

Анализ макроокружения

Макроокружение создает общие условия нахождения организации во внешней среде. В большинстве случаев макроокружение не имеет специфического характера, применительного к отдельно взятой организации.

Анализ макроокружения включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-технического и технологического развития общества, инфраструктуры и т. п.

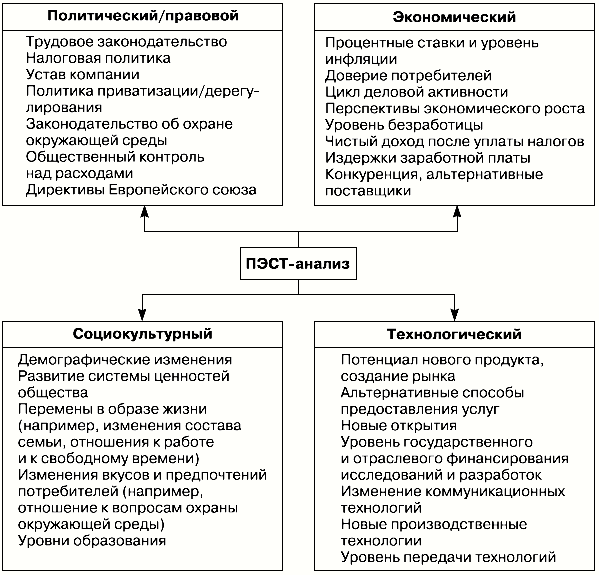

Весьма популярным методом исследования происходящих в макросреде событий является ПЭСТ-анализ (политический / правовой, экономический, социокультурный и технологический).

1. Экономическая компонента

Изучение экономической компоненты макроокружения позволяет понять то, как формируются и распределяются ресурсы. Совершенно очевидно, что это является жизненно важным для организации, так как доступ к ресурсам очень сильно определяет состояние входа в организацию.

Изучение экономики предполагает анализ ряда показателей: величины валового национального продукта, темпов инфляции, уровня безработицы, процентной ставки, производительности труда, норм налогообложения, платежного баланса, норм накопления и т.п. При изучении экономической компоненты важно обращать внимание на такие факторы, как общий уровень экономического развития, добываемые природные ресурсы, климат, тип и уровень развитости конкурентных отношений, структура населения, уровень образованности рабочей силы и величина заработной платы.

Анализ экономической компоненты ни в коем случае не должен сводиться к анализу отдельных ее составляющих. Он должен быть направлен на комплексную оценку ее состояния. В первую очередь, это фиксация уровня риска, степень напряженности конкуренции и уровень деловой привлекательности.

Рисунок 4.1. Идентификация факторов макросреды - ПЭСТ-анализ

2. Политическая /правовая компонента

Политическая составляющая макроокружения должна изучаться в первую очередь для того, чтобы иметь ясное представление о намерениях органов государственной власти в отношении развития общества и о средствах, с помощью которых государство намерено проводить в жизнь свою политику. Изучение политической компоненты должно на выяснении того, какие программы пытаются провести в жизнь различные партийные структуры, как правительство относится к различным отраслям экономики и регионам страны, какие изменения в законодательстве и правовом регулировании возможны в результате принятия новых законов и новых норм, регулирующих экономические процессы.

Анализ правового регулирования, предполагающий изучение законов и других нормативных актов, устанавливающих правовые нормы и рамки отношений, дает организации возможность определить для себя допустимые границы действий во взаимоотношениях с другими субъектами права и приемлемые методы отстаивания своих интересов.

При изучении правовой компоненты макроокружения стратегическое управление интересует степень правовой защищенности, динамизм правовой среды, уровень общественного контроля за деятельностью правовой системы общества. Очень важными являются выяснение степени обязательности действия правовых норм, а также того, распространяется ли их действие на все организации или же существуют исключения из правил, и, наконец, уяснение того, насколько неотвратимо применение санкций к организации в случае нарушения ею правовых норм.

3. Социальная компонента

Изучение социальной компоненты макроокружения направлено на то, чтобы уяснить влияние на бизнес таких социальных явлений и процессов, как отношение людей к работе и качеству жизни, как существующие в обществе обычаи и верования, как разделяемые людьми ценности, как демографическая структура общества, рост населения, уровень образования, мобильность людей и т.п.

Особенность социальной компоненты состоит в том, что она влияет как на другие компоненты макроокружения, так и на внутреннюю среду организации. Еще одной отличительной особенностью социальных процессов является то, что они изменяются относительно медленно, но приводят ко многим очень существенным изменениям в окружении организации. Поэтому организация должна серьезно отслеживать возможные социальные изменения.