Міністерство освіти і науки, молоді та спорту України

Мукачівський державний університет

кафедра фінансової аналітики,

контролю та прогнозування

Звіт

по проходженню переддипломної практики

студентки Мукачівського державного університету групи Ф-51

Роман Євгенії Юріївни

Місце практики ПП «Іршавське АТП-12143»

Керівник практики від вузу Гомонай І. В.

Керівник практики від підприємства головний бухгалтер Дорош А. С.

2012 р.

Зміст

Вступ

Згідно з законом України «Про освіту» обов’язковою складовою освітньо-професійної підготовки студентів вищих навчальних закладів освіти є проходження виробничої практики.

Метою проходження практики на підприємстві є формування у студентів професійних знань і навичок щодо прийняття самостійних рішень під час професійної діяльності в реальних ринкових умовах, на базі знань набутих під час навчання. Також поглиблення та закріплення в студентів теоретичних знань з таких предметів, як: фінанси, фінанси підприємств, фінансовий аналіз та ряду інших дисциплін; опанування студентами сучасними прийомами, методами та знаряддями праці в галузі їх майбутньої професії; виховання потреби систематично поповнювати свої знання та творчо їх застосовувати у практичній діяльності.

Обєктом проходження даної практики є ПП «Іршавське АТП - 12143»

Приватне підприємство «Іршавське АТП - 12143» створене на основі приватної форми власності в січні 2009 року в м. Іршава.

Дане підприємство займається наданням послуг з перевезення пасажирів по регулярних міжміських маршрутних напрямках, а також з перевезення працівників по спеціальних маршрутних напрямках на замовлення підприємств-партнерів, які працюють з ПП «Іршавське АТП- 12143» на умовах договору. Такими партнерами є: ВЕТ «Аутомотив Україне» (м. Виноградів), ТзОВ «Ітро» (м. Іршава), ТзОВ «Новітекс» (Виноградів).

Підприємство здійснює свою діяльність на основі Статуту (див. додаток 1); Свідоцтво про реєстрацію платника податку на додану вартість № 360729007071(див. додаток 2), ЄДРПОУ- 36072902 (див. додаток 3). Юридична адреса:90100, Закарпатська область, м. Іршава, вул. Севастьянова,9.

Метою підприємства є отримання прибутків від фінансово-господарської діяльності і задоволення на їх основі інтересів засновників, а також економічних і соціальних інтересів працівників від здійснення виробничої діяльності.

Тема 1. Організація грошових розрахунків підприємства

Виконання більшості господарських операцій суб'єктів підприємництва пов'язане з грошовими розрахунками. Підставою для здійснення грошових розрахунків є наявність спеціальних документів: рахунків (див. додаток 4), рахунків-фактур (див. додаток 5), договорів, угод, контрактів, актів закупівлі товарів тощо.

Сукупність усіх грошових розрахунків і платежів підприємства називають його грошовим оборотом. Розрізняють готівковий та безготівковий грошові обороти. Для здійснення готівкових розрахунків підприємства використовують готівку (в національній або іноземній валюті), яку зберігають у касі. Максимальну суму грошових коштів, яка може постійно зберігатися в касі (ліміт готівки), підприємство встановлює самостійно. Ліміт готівки затверджується наказом керівника підприємства. На даному підприємстві ліміт готівки в касі становить на кінець дня не може перевищувати 10 неоподатковуваних мінімумів громадян.

Усю готівку понад встановлений ліміт підприємства зобов'язані здавати в банк. Встановлений ліміт можна перевищувати тоді, коли готівка отримана підприємством для виплати заробітної платні, заохочень, допомоги, компенсацій, пенсій, стипендій, відряджень, дивідендів. Таке перевищення підприємства можуть допускати лише протягом трьох робочих днів з отримання готівки [4.c.312].

Найчастіше готівка надходить у касу підприємства з банківських рахунків або як готівковий виторг за продану продукцію, виконані роботи чи надані послуги. Касові операції оформляються прибутковим (приймання готівки) та видатковим касовими ордерами (видача готівки). Прибуткові та видаткові касові ордери до передавання в касу реєструються в бухгалтерії в журналі реєстрації прибуткових і видаткових касових документів.

Усі надходження та видачі готівки у національній валюті підприємство веде у касовій книзі. Записи у даній книзі здійснюються у двох примірниках (через копіювальний папір) касиром. Перші примірники залишаються у книзі, а другі відриваються і являють собою звіт касира, який він подає до бухгалтерії у кінці кожного дня з прибутковими (див. додаток 6 ) та видатковими (див. додаток 7 ) документами під розпис у касовій книзі (див. додаток 8 ).

Для обліку готівкових коштів на підприємстві використовується призначений для цього активний рахунок 30 “Каса”, субрахунок 301 “Каса в національній валюті”. Синтетичний та аналітичний облік ведеться за допомогою програми “1:С. Бухгалтерія”. Розрахунки готівкою на даному підприємстві здійснюються з фізичними особами як за рахунок коштів, одержаних з кас банків, так і за рахунок готівкової виручки.

Суть безготівкових розрахунків полягає в тому, що платежі здійснюють шляхом списання коштів із банківського рахунку платника і зарахування їх на банківський рахунок одержувача. [16.c.403].

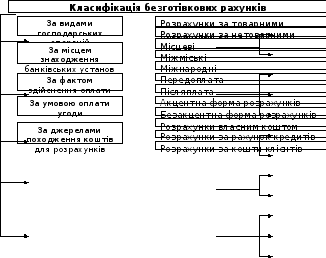

Безготівкові грошові розрахунки класифікують на підставі таких основних ознак (рис. 1.1):

Рис. 1.1. Класифікація безготівкових розрахунків підприємства

Для здійснення безготівкових розрахунків підприємства відкривають в установах банків на договірній основі поточні рахунки. Порядок відкриття банківських рахунків регулюється Інструкцією про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, яку затверджено постановою Правління Національного банку України від 12 листопада 2003 р. Підприємство може відкрити один і більше поточних рахунків у національній та інших валютах.

ПП «Іршавьке АТП - 12143» з моменту свого заснування має поточний рахунок в українських гривнях за № 26002048000017 у відділенні КБ Коомінвестбанк в м. Іршава та №26000060447672 в КБ Приватбанк в м. Іршава.

Організацію безготівкових розрахунків підприємств регулює Інструкція про безготівкові розрахунки в Україні в національній валюті, затверджена постановою Правління Національного банку України від 21 січня 2004 року. Ця Інструкція встановлює правила використання платіжних інструментів на паперових носіях або в електронному варіанті під час здійснення розрахункових операцій у формі:

меморіального ордера;

платіжної вимоги-доручення;

платіжної вимоги;

платіжного доручення (див. додаток 9 ).

У сфері безготівкових розрахунків підприємство широко використовуються розрахункові чеки. Дане підприємство використовує чеки для отримання готівки поточних рахунків у банках, тобто грошові чеки. Термін дії чекової книжки - один рік.

Для отримання чекової книжки підприємство подає до банку емітента заяву в одному примірнику та талон до неї у яких проставляється номер рахунку з якого сплачуватимуться чеки, а також платіжне доручення на депонування коштів. Банк депонує кошти на окремому рахунку “Розрахунки чеками”. Підприємство на основі заяви отримує в банку чекову книжку. Синтетичний та аналітичний облік операцій у національній валюті на поточних рахунках ведеться підприємством на рахунку 311 “Поточні рахунки у національній валюті” з відповідними субрахунками (так як підприємство має не один поточний рахунок), за допомогою комп’ютерної програми “1:С. Бухгалтерія”.

Важливе значення в контролі грошового обороту підприємства є відповідність розрахунків з контрагентами. Для перевірки правильності таких розрахунків складається акт взаємозвірки розрахунків з постачальниками та покупцями. Для цього складається інформація про стан розрахунків підприємства по рахунку 631 “Розрахунки з постачальниками” або рахунку 361 “Розрахунки з покупцями”. Далі подається прохання до контрагента про подачу аналогічної інформації на основі якої головні бухгалтери складають акт взаємозвірки.

Використання банківських платіжних карток та векселів як платіжних інструментів окремо регулюється законодавством України, у тому числі окремими нормативно-правовими актами Національного банку України.

Більшість розрахункових операцій підприємства здійснюють у безготівковій формі. Застосування безготівкової форми розрахунків дає змогу знизити витрати на транспортування і зберігання готівки та на її облік, зменшує тривалість проведення розрахунків, підвищує рівень контролю за цільовим використанням грошових коштів.